Что значит, быть материально независимым?

Молодым людям сам Бог велел достичь материальной независимости, которая ведет к финансовой свободе. Значительно труднее представителям поколения, сформировавшегося в советской системе, где все трудились исключительно ради благосостояния страны. В результате люди не научились работать на себя, брать ответственность за собственное благополучие. Они винят систему, власти, кого угодно, но не себя. Они не способны осознать свою причастность к качеству собственной жизни.

Высший уровень финансовой свободы — это возможность не работать, но при этом иметь источник дохода для благополучной жизни. Причем, речь не о бизнесе, который требует времени и сил. Поистине свободным человек может быть, если он живет на проценты от вложенного капитала.

Определенный период жизни посвящается усердному труду. Всегда нужно применять основные правила управления финансами. После того, как получена солидная прибыль, не стоит ее тратить на дорогую покупку. Идеальным вариантом являются инвестиции, которые принесут проценты. Поиск интересных проектов или вклады в недвижимость — дело выбора и предпочтений владельца капитала.

Автор книги «Путь к финансовой независимости» Бодо Шефер делится собственным опытом, как не изнурять себя непосильным трудом, а наполнить свою жизнь смыслом и жить в удовольствие. Он утверждает, что путь к финансовой свободе возможен при условии, когда цели, ценности и действия находятся в гармонии. В его словах: «Кто весь день работает, тому некогда зарабатывать деньги», имеет глубокий смысл. Нужны оптимизм и вера в себя, только тогда можно рассчитывать на успех.

Определите жизненные цели

У всех людей, которые знают, как обрести финансовую свободу, есть амбициозные цели. Без них жизнь становится бессмысленным времяпрепровождением. Подумайте, где вы хотите оказаться через 5, 10, 20 лет своей жизни? Чем будете заниматься на пенсии?

Один из самых распространённых способов постановки цели – визуализация. То есть нужно просто представить, какой будет жизнь через определённый промежуток времени, если всё пойдёт в соответствии с вашим планом. Некоторые видят себя в шикарном особняке за несколько миллионов долларов. Ну а ожидания других более реалистичны – они ограничиваются лишь стабильным пассивным доходом на пенсии. Например, от сдачи недвижимости в аренду.

Подумайте над тем, как организовать свою сегодняшнюю жизнь, чтобы достичь желаемых целей в будущем. Главная ваша задача – структурировать финансы.

Не занимать больше, чем есть возможность вернуть

Ещё один крайне очевидный, но часто игнорируемый принцип. Брать взаймы или оформлять кредит — вполне нормально, без этого часто не обойтись. Опасно не взять в долг, а неправильно рассчитать соотношение доходов и расходов и оказаться не в состоянии расплатиться по обязательствам.

Прежде чем занимать деньги, стоит тщательно рассчитать и зафиксировать сумму всех ежемесячных платежей, соотнести их с текущим уровнем дохода и продумать, хватит ли средств на погашение кредита, если вдруг снизится доход или возникнут непредвиденные крупные траты.

Важно: в некоторых случаях кредит может быть безопасным для кошелька и даже приносить доход. Например, если завести кредитную карточку с бесплатным обслуживанием и пользоваться бонусами по ней — кешбэком и скидками на разные виды услуг, а сумму кредита погашать в беспроцентный период

Умение отказывать

Чтобы достигать поставленных целей, необходимо научиться говорить «нет». Многим сложно отказывать, если их просят выполнить то, что им не нравится или не устраивает. Соответственно, они тратят колоссальные усилия, формируя внутри себя негативные эмоции. Богатые соглашаются только на то, что ведет к реализации задуманного.

Состоятельный человек отказывается от невыгодного предложения, что позволяет сэкономить силы, время и деньги. Он направляет энергию туда, где видит перспективы, не испытывая при этом вины за необходимость сказать «нет»

Для него важно ощущать интерес к делу, а если заинтересованность отсутствует, результаты будут низкими.

Откладывать процент с любой полученной суммы

Чтобы начать копить, необязательно дожидаться высоких доходов или момента, когда появятся свободные деньги — стартовать можно в любой момент и с любой суммы. «Свободных денег» можно ждать годами — а за этот период даже крохотные накопления, сделанные без труда, превратятся в приятные суммы.

Возьмите за привычку с каждой полученного дохода откладывать небольшой процент — 5, 10 или 15% — или фиксированную сумму, даже 100 или 200 рублей. Главное — делать это регулярно.

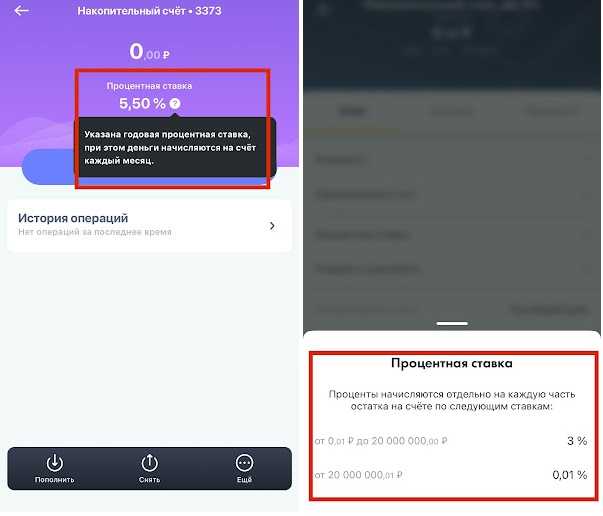

Держать эти деньги удобнее всего на накопительном счёте — так будет меньше искушения залезть в «заначку», а бонусом станут проценты на остаток.

Каждый банк предлагает собственные условия по накопительным счетам

Важно: не спешите открывать накопительный счёт — сравните предложения разных банков и выберите тот, что подходит вам больше. Бывает, что процент на остаток выглядит заманчивым, а условия оказываются неудобными: например, банк требует, чтобы на счёте было больше 300 000 рублей или ежемесячная сумма пополнений была больше, чем та, которую вы можете себе позволить

Постоянно «охочусь» и «убиваю» денежных паразитов

Уже говорил про паразитов, походы в рестораны и пр. Таких примеров десятки и их не поместить в данную статью. Когда у тебя есть большие цели и когда у тебя есть бюджет — эти самые цели начинают “выдавливать” из бюджета (т.к

он не резиновый) все ненужное и менее важное. Так я отказался от напитков и кофе на вынос, ежедневных ланчей в кафе, второго автомобиля и прочих вещей и заменил их бесплатными, не менее прикольными, а иногда и более полезными альтернативами

Именно так, я нашел десятки и сотни способов «умной» экономии в магазинах, дома, на автомобиле, в кафе и ресторанах, в спортзале, на лекарствах и прочих вещах.

️ Смотрите, как MoneyPapa готовит обалденный капучино в домашних условиях, используя турку и френч пресс — здесь.

Найдите дополнительный источник доходов

Единицы успешных людей получают доход только из одного источника. Не каждое хобби нужно превращать в предприятие по зарабатыванию денег. Но новые дополнительные способы получения дохода определенно улучшат вашу жизнь. Тем более ресурсы социальных сетей открывают для этого еще больше возможностей. Возможно, вы занимаетесь музыкой и могли бы поводить онлайн-занятия или научились на карантине вязать балаклавы и можете запустить их продажу в сотсетях? Пройдитесь по всему спектру ваших навыков и увлечений — возможно, среди них найдется то, что станет дополнительным источником заработка.

5 простых финансовых привычек, которые сделают вас богаче Читать

Вопрос ребром: как разговаривать с мужчиной о деньгах Читать

Теория и практика: тайные законы денежной энергии, которые работают Читать

Определите жизненные цели

Все люди, которые знают, как достичь финансовой свободы, имеют амбициозные цели. Без них жизнь становится бессмысленным времяпрепровождением. Подумайте, где вы хотите быть через 5, 10, 20 лет своей жизни. Что вы будете делать на пенсии?

Одним из самых распространенных способов постановки целей является визуализация. То есть, нужно просто представить, какой будет жизнь через определенный промежуток времени, если все пойдет по вашему плану. Некоторые видят себя в роскошном многомиллионном особняке. Ну а ожидания других более реалистичны: они ограничиваются только стабильным пассивным доходом на пенсии. Например, от сдачи в аренду недвижимости.

Подумайте, как вы можете организовать свою жизнь сегодня, чтобы достичь желаемых целей в будущем. В любом случае, ваша основная задача – структурировать финансы.

Личная история

Сегодня я расскажу про денежные привычки, которым я следую много лет и которые гарантированно сделают любого человека богаче и успешнее, вне зависимости от уровня дохода. Никакого волшебства, никаких изнуряющих упражнений.

Сейчас я следую этим привычкам на автомате и мне уже не нужны напоминалки, мне не нужно себя напрягать, заставлять и насиловать. Но так было не всегда. Ко многим я пришел через годы, пройдя через многомиллионные кредиты и долги и профуканное непонятно куда огромное количество денег. Это очень простые и в то же время очень мощные привычки! Но, как и любые другие привычки, эти также требуют мощнейшей мотивации, особенно в самом начале и понимания, зачем вообще все это нужно.

Суть каждого этапа на пути к свободе

Понимание сути каждого из этапов необходимо для того, чтобы суметь преодолеть их и начать полноценную, не обремененную повседневными рутинными заботами, жизнь.

Финансовая яма.

В этом положении человек сталкивается с постоянной нехваткой средств. Чтобы справиться с таким состоянием, необходимо совершить следующие действия:

- Экономия расходов — никаких приобретений, бережное отношение к энергоресурсам, использование скидок и других выгодных акций.

- Поиск работы для получения дополнительного заработка.

Ближайшей целью является погашение долгов, соответствие заработка и расходов. На этом этапе противопоказаны любые инвестиции, они не принесут достаточной прибыли. К тому же, любое капиталовложение — это риск, а на этапе денежного неблагополучия это может привести к усугублению проблем.

Финансовый достаток.

Несмотря на то, что слово «достаток» вселяет оптимизм, этот уровень лишь позволяет свести концы с концами. Из этого состояния можно выйти, проделав семь шагов к финансовой свободе:

- Продолжать поиск дополнительных заработков, увеличивать их

- Открыть свой бизнес

- Заниматься саморазвитием

- Создать активы

- Вести строгий учет расходов и доходов, составить план бюджета и стараться его выполнять. Деньги тратить разумно

- Иметь денежный запас. Это создаст психологическое успокоение, придаст уверенность и направит энергию на заработок.

- Имея резерв, можно приступать к выделению определенной суммы для инвестиций

Финансовая независимость.

Выбравшись со дна, можно рассчитывать на материальную независимость. В этом состоянии человек набирается опыта, имеет достаточный резерв, реальные источники доходов, у него появляется чувство освобождения от груза денежных проблем.

Существуют сотни примеров, когда люди, достигшие этого уровня, легко переходят в следующий — заключительный и обретают уверенность в своих силах. Однако может произойти прямо противоположное, когда человек, собрав большую сумму денег, вдруг поддается соблазну и начинает их тратить.

Желание воплотить заветную мечту — дорогое авто, роскошную квартиру или отправиться в кругосветное путешествие, берет верх.

Что такое финансовая свобода?

Финансовая свобода — это личное. В целом, это наличие достаточного количества сбережений, финансовых вложений и наличных денег, чтобы позволить себе ту жизнь, которую мы хотим.

Кроме того, это растущая ферма богатства, которая позволит вам выйти на пенсию или продолжить карьеру, которую вы хотите, без необходимости зарабатывать определенную сумму каждый год.

Финансовая свобода означает, что ваши деньги работают на вас, а не вы работаете на свои деньги. Это означает, что вы можете принимать жизненные решения, не беспокоясь о финансовых последствиях, потому что вы готовы к черному дню.

Достижение финансовой свободы – непростая задача. И финансовая свобода не означает, что вы «свободны» от ответственности за правильное обращение со своими деньгами. Это означает полный контроль над своими финансами.

5 шагов к финансовой свободе

Любая цель должна иметь промежуточные этапы и инструменты. Стать финансово независимым можно, как в 40,так и в 20 лет, если не просто найти себе стабильный источник дохода, но и обозначить 5 важных шагов. Проходите их интенсивно и комплексно, и тогда цель будет приближаться также быстро.

Финансовая грамотность

В некоторых европейских странах в школьную программу внедрен курс финансовой грамотности. Ребенка с раннего возраста учат практичным вещам — как рационально использовать ресурсы и как успевать накапливать без существенных ограничений. Позиция многих авторов такого курса в том, что успешные люди склонны к накоплениям, а научив ребенка изначально цене денег и того, как их рационально тратить, можно в дальнейшем избежать истерик в сторону родителей с просьбой купить что-то и помочь найти свое призвание. Такой курс нужен и многим взрослым, не умеющим распределять доход.

Стратегия

Специалисты, и я с ними солидарна, говорят о том, что должна быть определенная стратегия, позволяющая обрести свободу. Наиболее типичные варианты:

- Накопление. Каждый выставляет себе граничные максимумы для трат, остальное накапливает.

- Конкретная цель. Некоторым помогает накапливать определенная мечта — покупка авто, дома или поездка в экзотические страны.

- Каждый год — новая победа. Ежегодно приближайтесь к своей свободе, ставя определенные цели, выполняя их и подводя итоги.

- Поиск дополнительного дохода. Благодаря огромному количеству проектов, расширение кругозора, в том числе, финансового, выходит на новый уровень. Вы можете не только работать, но и часть накопленных сбережений отправить в работу для получения пассивной прибыли.

Но, если денег не хватает — начать необходимо с уменьшения трат.

Сокращение расходов

Потребности, желания и реалии не всегда взаимодействуют между собой, именно поэтому стоит пересмотреть свои траты, особенно, если они в несколько раз превышают доход.

Сделать это не всегда легко, особенно для шопоголиков, поэтому позволю себе дать несколько советов, которые помогут уменьшить расходы:

- Составляйте план покупок;

- Ходите в магазин сытыми, на голодный желудок люди больше покупают;

- Следите за акциями и скидочными предложениями;

- Не тратьте не покупки более 40 минут в день.

Дополнительно составьте план вещей, которые нужны первоочередно и только потом отправляйтесь за покупками.

Инвестиционная политика

Если же зарплаты не хватает, а «ужаться» никак не получается — рассмотрите вариант денежных инвестиций, ведь с его помощью ваше финансовое развитие уже не за горами. Можно выбрать банковские вклады, онлайн-проекты, участие в бизнесе, покупка ценных металлов. Будем честны, что сегодня люди больше хотят получать и меньше работать, поэтому ведутся на слишком высокие проценты, которые в итоге оказываются обычным мошенничеством. Принимайте взвешенные решения и учитывайте их в своем финплане.

Финансовый план

Важен для тех, кто любит визуализацию, планирование и следит за своими расходами. Как правило, его составляют на несколько месяцев, и в обязательном порядке он учитывает:

- Приход и расход;

- Основные категории трат;

- Копилку;

- Непредвиденные расходы.

Составить его можно в виде таблицы, столбиков, дерева желаний и возможностей. В качестве эксперимента перед началом месяца оформите документ, а в конце подбейте итоги. При рациональном планировании расходов можно сэкономить до 20% прибыли.

Какие финансовые привычки очень сильно влияют на вашу жизнь?

Мы все хотим обрести финансовую свободу верно? Для большинства их нас легче сказать, чем это сделать. Итак, какие же реальные шаги нужно предпринять для того, чтобы почувствовать себя финансово независимым? Эти финансовые привычки, помогут вам сделать капитал. Но это будет работать только в том случае, если эти привычки станут частью вашей жизни!

1. Составлять бюджет каждый месяц

Это, пожалуй, самая важная финансовая привычка. Создание бюджета — лучший способ взять под контроль свои деньги. Без бюджета вы не узнаете, куда на самом деле расходуются ваши финансы. Благодаря бюджету вы будете иметь план для своих денег и использовать этот план для достижения своих целей.

2. Жить ниже своих средств

Любите использовать кредитную карту для оплаты своих расходов, потому что у вас не остается денег? Это сигнал о том, что вы живете не по средствам. А значит есть риск залезть в долги и усилить финансовый стресс. Хотите жить без долгов? Тогда урежьте ненужные расходы и избавьтесь от кредитных карт.

3. Сначала платить себе

После того, как вы получите деньги сначала отложите 3%, 5%, 10% (столько, сколько сможете) от суммы ваших доходов. Оставшиеся деньги спокойно можно потратить согласно бюджету. Сколько денег реально у вас получается откладывать? Пополняете ли вы свою финансовую подушку безопасности? Двигаетесь ли вы к достижению своей финансовой цели: совершению крупной покупки или вклада на пенсионный счет.

4. Отслеживайте свои расходы

Ваши финансовый привычки полностью изменятся, когда вы начнете отслеживать свои расходы. Сколько денег вы потратили на вещи, которые так и не пригодились? Учет ваших расходов поможет вам жить в соответствии с вашим бюджетом. Кроме того, вы всегда будете знать, сколько денег у вас осталось.

5. Создайте финансовую подушку безопасности

Если у вас нет денег на непредвиденные расходы, значит вам грозят долги. Наличие финансовой подушки безопасности — это хороший способ решить множество проблем, в том числе связанных с потерей источника дохода. Вам стоит стремиться к тому, чтобы создать финансовую подушку безопасности, которая сможет обеспечить ваше комфортное существование в течение 3-6 месяцев.

6. Ищите дополнительные источники дохода

Создание дополнительных источников дохода — отличный способ улучшить свое финансовое положение. Найдите то, что вы любите делать, и посмотрите, есть ли способ заработать на этом дополнительные деньги.

8. Погасите долги и живите без них

Погашение долгов — лучший способ положить больше денег в свой карман. Создайте план, чтобы рассчитаться с долгами как можно быстрее. Существуют различные методы решения этой проблемы. После того, как вы рассчитаетесь с долгами, больше не возвращайтесь к ним.

9. Создавайте источники пассивного дохода

Пассивный доход генерируется тогда, когда вы даете своим деньгам работать на вас. Самый известный источник пассивного дохода — это инвестирование.

10. Оцените свою стоимость

Ваш собственный капитал многое говорит вам о вашем финансовом положении. Чтобы вычислить размер собственного капитала, вам нужно вычесть все свои обязательства из всех своих активов. Когда вы расплатитесь с долгами или будете откладывать деньги, ваш собственный капитал будет увеличиваться. Это и есть оценка вашего текущего финансового положения.

Все эти финансовые привычки действительно заставляют ваши деньги работать на вас. Вместо того, чтобы тратить деньги вслепую и постоянно беспокоиться о них, убедитесь, что у вас есть надежный финансовый план. Выясните, каковы ваши финансовые цели (сбережения, погашение долга, покупка дома и др.) и составьте свой бюджет так, чтобы ваши деньги работали на достижение этих целей. В нашем клубе инвесторов вы научитесь управлять своим капиталом и легко создадите множество источников пассивного дохода. Начните прямо сейчас.

Меняющийся мир: почему точки зрения различаются

Одно из самых интересных явлений в нашей жизни – это то, что люди имеют разные точки зрения на одни и те же вещи. Кто-то считает, что стакан наполовину пуст, кто-то полон оптимизма и говорит, что он наполовину полон. Это простой пример, который показывает, как мнения могут отличаться в зависимости от индивидуального опыта и отношения к жизни.

Понимание того, почему точки зрения различаются, можно найти в нашем многообразии. Каждый человек уникален и имеет свои индивидуальные черты характера, ценности и взгляды. Это означает, что каждый будет воспринимать мир по-своему, и его точка зрения будет отличаться от точек зрения других людей.

Опыт и образование также оказывают влияние на нашу точку зрения. Человек, который имеет большой опыт в определенной области, может иметь более основанные мнения и более широкий взгляд на проблемы и вопросы. С другой стороны, человек с ограниченным опытом может иметь более узкую точку зрения, основанную на ограниченных знаниях и опыте.

Культурные различия также могут играть роль в различии точек зрения. Различные культуры имеют различные ценности, нормы и верования, которые могут приводить к разным взглядам на мир

Например, в одной культуре установлено, что пожилые люди должны быть уважаемы и получать особое внимание, тогда как в другой культуре может быть более индивидуалистическое отношение к пожилым людям

Также стоит отметить, что эмоции играют важную роль в формировании наших точек зрения. Эмоции могут повлиять на наше восприятие и понимание мира. Например, человек, находящийся в хорошем настроении, может видеть мир в ярких и позитивных цветах, тогда как человек, находящийся в плохом настроении, может видеть его в темных и негативных тонах.

В конечном счете, различие точек зрения является важным и полезным явлением. Оно позволяет нам видеть мир с разных сторон, расширять свои границы и обогащать наши знания и опыт. Поэтому, вместо того чтобы просто отвергать точки зрения других людей, мы должны стремиться понять их и найти общую точку соприкосновения. Только тогда мы сможем достичь истинного понимания и взаимного уважения.

Перенимание опыта успешных людей

Чтобы стать финансово обеспеченным человеком, необходимо изучать привычки богатых людей и их образ мышления. Полезно читать биографии миллионеров, что поможет понять, как они достигли успеха, с чего начинали, как преодолевали трудности. Изучая путь тех, кто смог добиться высот, несмотря ни на что, легче реализовывать свои цели.

Важно понимать, как мыслят состоятельные люди, чтобы внедрить полезные установки. Для выработки привычки богатого человека понадобится в среднем месяц, поэтому целеустремленная работа над собой поможет навсегда покончить с бедностью

Например, каждые 30 дней можно внедрять 2-3 ценных привычки.

6. Следите за своим кредитом

Ваш кредитный рейтинг определяет, какую процентную ставку вам предлагают при покупке нового автомобиля или рефинансировании дома. Это также влияет на, казалось бы, не связанные между собой вещи, такие как страхование автомобилей и страхование жизни.

Причина в том, что человек с безрассудными финансовыми привычками также может быть безрассудным в других аспектах жизни, таких как вождение автомобиля и употребление алкоголя

Вот почему так важно регулярно получать кредитный отчет, чтобы убедиться, что нет ошибочных черных отметок, портящих ваше доброе имя

Также, возможно, стоит обратить внимание на одну из лучших служб кредитного мониторинга для дальнейшей защиты вашей информации

Резюмируем

Собрать финансовую подушку безопасности или накопить на крупную покупку без кредитов и займов помогут такие принципы:

- откладывать с каждой зарплаты любую посильную сумму на накопительный счёт: это дисциплинирует и помогает сделать первые накопления, а процент на остаток убережет эти накопления от инфляции;

- планировать бюджет и вести подробный учёт доходов и расходов. Чтобы избежать импульсивных покупок, стоит завести планнер расходов и контролировать, сколько и на что уже потрачено или планируется потратить;

- рассчитывать долговую нагрузку. Если всё же нужно взять кредит или взаймы у друзей — стоит сначала рассчитать, получится ли вовремя и без потерь расплатиться по обязательствам;

- освоить механизмы инвестирования — чтобы накопления как минимум не обесценивались, а как максимум приносили дополнительный доход, стоит изучить варианты работы с инвестициями. Скачайте приложения банков-брокеров и подпишитесь на тематические каналы — так будет легче погрузиться в тему.

«Что почитать о финансах и инвестировании: лучшие книги и каналы»

В управлении финансами важна системность: если взять эти принципы за привычку, управлять своим бюджетом станет гораздо проще, а это — главное умение на пути к финансовой стабильности. Успехов!

Мнение автора и редакции может не совпадать. Хотите написать колонку для Нетологии? Читайте наши условия публикации.

Сократите налоги всеми законными способами

Чтобы снизить налоговую нагрузку на свой инвестиционный портфель, вам необходимо понимать, как налоги угрожают вашим доходам. Например, когда вы получаете прибыль от торговли акциями, вы будете платить 13%. Иная ситуация с банковскими депозитами. Если процентная ставка по вкладу не превышает ставки рефинансирования (плюс 5 процентных пунктов), налог не взимается

Знать Налоговый кодекс очень важно. Например, россияне порой даже не подозревают о том, что они освобождены от какого-то вида налогообложения, или что государство готово вернуть внушительную сумму за покупку недвижимости, за оплату обучения и даже за дорогостоящее лечение

Тратить меньше, чем зарабатывать

Это крайне простое и очевидное правило, которое, тем не менее чаще всего забывается. Пока расходов больше, чем заработка, будут копиться долги, а сделать хоть сколько-нибудь значимые накопления будет невозможно.

Как только на руках есть чёткое понимание, какая сумма доступна для трат в месяц, становится проще избежать перерасходов и остаться в рамках ежемесячного дохода.

Важно: оптимизировать траты поможет тщательное планирование, когда все регулярные расходы известны заранее, крупные покупки разбиваются на несколько периодов, а мелкие или непредвиденные — оплачиваются из резерва

Каузальная атрибуция и локус контроля

Следует сказать, что каузальная атрибуция тесно связана с локусом контроля.

Локус контроля – это характеризующее свойство личности приписывать свои успехи или неудачи только внутренним, либо только внешним факторам.

В случае с каузальной атрибуцией имеют место двойные стандарты. Тогда как локус контроля показывает, что человек сам выбирает свою реакцию. Получив двойку на экзамене, он может проявить этот локус двумя разными способами:

- Я сам виноват в том, что получил двойку. Мало готовился, гулял, думал совершенно не о том. Я исправлюсь и начну прямо сейчас.

- Виноват билет, сложный предмет или преподаватель. Если бы не это, я бы получил то, чего заслуживаю.

Разница между каузальной атрибуцией и локусом контроля заключается в наличии силы воли во втором случае.

Чтобы изменить локус контроля, нужно в первую очередь избавиться от синдрома жертвы. Берите на себя полную ответственность даже в том случае, если внешние факторы действительно очень сильно повлияли на результат.

Постоянно учусь

Многие друзья даже подшучивают надо мной, мол “когда ты перестанешь учиться, уже ведь взрослый дядя!?”. На что я всегда отвечаю, что “никогда!”))) Потому что а) мозг, как и любой орган в нашем теле, требует развития и стимуляции), б) мне это чертовски нравится и в) в моем случае, все инвестиции в знания всегда приносили самые высокие финансовые результаты их всех возможных.

Причем, часто, образование — это не всегда то, что можно прямо завтра пойти и превратить в деньги. Обычно с ростом образования растет и качество ваших решений во всех областях — в т.ч. и в финансовой. Таким образом и достигается феноменальная доходность образования.

Является ли миллион чудом?

В книге «Путь к финансовой свободе» Бодо Шефера автор говорит, что прежде, чем заработать свой первый миллион, у человека должны произойти внутренние изменения на 5 уровнях:

- На первом уровне вы должны ощутить недовольство своим положением.

- На втором уровне вы должны понять, что все ваши поступки должны быть направлены на решение проблемы. Как достичь результат с наименьшими затратами усилий.

- На третьем уровне вы должны начать сравнивать свои достижения с достижениями других людей и стараться стать такими же, как они.

- На четвертом уровне вы должны переосмыслить свое мировоззрение, общаясь с более успешными людьми.

- На пятом уровне вы добиваетесь наибольших перемен, меняя собственную личность и взгляд на самого себя.

«Путь к финансовой свободе» Бодо Шефер: чудо происходит на пяти уровнях

Чтобы изменить и усовершенствовать себя, нужно читать книги, посещать семинары, вести личный журнал успеха, который поможет вам замечать свои сильные стороны, верить в свои силы, ощущать чувство собственной значимости. Кроме того, чтобы стать лучше, необходимо иметь образцы для подражания, личного финансового консультанта.

Изречения великих людей, которые помогут вам изменить себя

- Жизнь — игра. Кто не рискует, тот не выигрывает.

- В жизни нет никакой уверенности — только случайности.

- Делайте все немедленно, так как для большого успеха Вы никогда не окажетесь достаточно подготовлены.

- «Единственный человек, который никогда не ошибается, это человек, который ничего не делает» (Т. Рузвельт).

- Боль неопределенности гораздо сильнее, чем определенность боли.

- «У любого плана действий есть своя цена и свой риск. Но они значительно меньше, чем цена и риск комфортабельного ничегонеделания» (Джон Ф. Кеннеди).

- Если Вы боитесь проиграть, то никогда не выиграете.

- «Идите на риск: с пола не упадешь» (Даниэль С. Пенья).

Итак, давайте подведем итог. Что нужно делать, чтобы стать финансово независимым?

- Определите точно, чего Вы желаете, и заведите «альбом мечты».

- Если Вы ставите себе цель, то ничто не должно удержать Вас. Кто ищет для себя оправданий, тот их находит.

- У Вашего финансового наставника должно быть, как минимум, в 10 раз больше денег, чем у Вас.

- Богатым Вас сделают Ваши сильные стороны.

- Крупные цели более реалистичны, чем малые, так как проблемы не могут полностью заслонить от Вас саму цель.

- Всегда держите при себе купюру в 1 000 марок. Вы почувствуете себя богатым. Вы научитесь чувствовать себя с деньгами комфортно.

- Ситуация, в которой человек находится, является точным отражением его убеждений. По существу, Вы владеете сегодня именно тем, во что верите: мол, это правильно и хорошо для меня.

Негативное влияние

Окружение человека может как положительно, так и отрицательно влиять на его способность добиться финансовых целей. Если в вашем близком кругу много людей, не стремящихся к саморазвитию и довольствующихся малым, это может удерживать вас от роста

Поэтому важно оценивать влияние общения на ваши цели и при необходимости ограничить негативные контакты

Для начала определите, кто из окружения вдохновляет вас на развитие. А кто, наоборот, вас сдерживает. Постарайтесь чаще общаться с единомышленниками. Ограничьте время, проведённое в компаниях с сомнительными интересами. Найдите себе наставника, который будет поддерживать стремления к успеху.

Как достичь финансовой свободы

На пути к достижению финансовой свободы понадобится пройти несколько уровней:

| Уровень | Действия |

|---|---|

| Необходимая сумма денежных средств | Определиться с суммой денежных средств, необходимой для того, чтобы обрести материальную свободу. Эта цифра индивидуальна, так как каждый человек имеет свои запросы и собственные понятия о комфортной жизни |

| Анализ финансовых целей | Произвести анализ текущих заработков и целей, и определить сроки накопления нужной суммы денег |

| Источники доходов | Желательно иметь несколько источников дохода (хотя бы 4 – 5), чем больше их будет, тем лучше |

| Новые источники дохода | Постоянно стремиться находить новые источники заработка. Если основным заработком является зарплата, нужно повышать квалификацию |

| Инвестирование | Не нужно бояться вкладывать средства в инвестиции , при этом, не забывая о том, что всегда нужно оставлять деньги на потребительские расходы. Начинайте инвестировать 10% от заработка в новые инструменты получения прибыли |

| Контроль | Необходимо тщательно контролировать поступление денег и их расходование |