Управление товарными запасами

Принимая во внимание значительные затраты и выгоды, связанные с запасами, компании тратят значительное количество времени и ресурсов на расчет того, каким должен быть уровень резервов в любой момент времени.

Существует два возможных варианта:

-

Увеличение ТЗ может указывать на то, что фирма не продает эффективно, ожидает увеличения продаж в ближайшем будущем (например, в праздничные дни) или имеет неэффективный отдел закупок.

-

Сокращение ТЗ может сигнализировать о том, что компания продает больше, чем она ожидала, испытывает трудности со своей цепочкой поставок, ожидает снижения продаж или становится более эффективной в планировании своей закупочной деятельности.

Для оптимального управления ТЗ предприятия, создают нормативы, в которых прописаны их минимальный и максимальный уровень.

К сверхнормативным материальным ценностям относятся имеющиеся у предприятий сырье, материалы, изделия, оборудование и другие материальные ценности в количестве, превышающем рассчитанный норматив.

Методы анализа и учета величины товарных запасов

Расчетный метод:

- Проводится анализ величины товарных запасов, товарооборачиваемость и их изменение;

- Инвентаризация. Другими словами полный пересчет каждого товара. Данные подвергаются оцениванию в натуральном выражении в действующих ценах и сводятся по категориям товара в общую сумму. Этот метод позволяет определить, какие именно товары пользуются большей популярностью, и впоследствии делать обоснованные заказы, оптимизировать вложения средств в товарные запасы, принимать мудрые решения по оптимизации ассортимента. Этот метод имеет трудоемкую характеристику и мешает предприятию работать в полном объеме;

- Сверка материально ответственными лицами фактического наличия товара с данными товарного учета. Подсчету подвергаются товарные места, это количество ящиков, рулонов или мешков. Далее делается пересчет, то есть определяется количество товаров, которое в итоге оценивается по актуальным ценам. Этот метод не имеет показателя высокой точности.

Балансовый метод:

Основывается на использовании балансовой формулы. Он характеризуется меньшими затратами труда и обеспечивает быстрое проведение оперативного учета и анализа товарных запасов с учетом взаимосвязи с остальными показателями.

Используя данный метод невозможно исключить из расчета разные не учтенные потери, что может привести к определенным искажениям величины товарных запасов.

Что бы управлять товарными запасами, определять их оптимальную величину принято использовать:

- технико-экономический расчет с использованием определенных формул;

- систему с установленной постоянной величиной заказа;

- систему с постоянной периодичностью повторения заказа.

Технико-экономический расчет задействуется и в розничной, и в оптовой торговле. Одним из его способов является последовательное определение оптимальной величины товарных запасов на каждом этапе товародвижения с дальнейшим суммированием полученных на каждом этапе результатов.

Остальные способы обычно применяются в розничной торговле, по причине того, что требуют постоянных проверок наличия товара.

Задача упомянутых способов состоит в следующем: для доведения величины товарных запасов до необходимого уровня нужно делать заказы одинакового количества товаров через любые промежутки времени, по мере необходимости, или делать заказы необходимого количества товаров через равные временные промежутки.

На практике, в торговле величину необходимых товарных запасов принято определять при помощи следующих способов:

- отношением данного товарного запаса на конкретную дату к объему реализации на указанную дату за предшествующий период;

- числом недель торговли, на которое будет достаточным определенного товарного запаса. Как исходные данные берется запланированная товарооборачиваемость;

- учет реализации по как можно более дробным товарным группам.

Товарные запасы — понятие

В нормативных документах по бухгалтерскому учету запасов (прежде всего в ФСБУ 5/2019) понятие «товарные запасы» не используется. Его можно найти в учебниках по экономике.

По степени ликвидности товарные запасы относят к медленно реализуемым активам. Эффективное управление ими, в том числе определение и поддержание их оптимального уровня и состава, позволяет компаниям (особенно торговым) высвобождать средства для развития.

Формируются товарные запасы на разных стадиях движения запасов:

- для продукции — после выпуска из производства на складах готовой продукции, в пути, на складах оптовых и розничных торговых фирм;

- для товаров — на всех этапах от продавца до покупателя, в том числе в торговых залах и на ответственном хранении;

- для расходных материалов — на складах, в местах оказания услуг, выполнения работ.

Создание и объем товарных запасов могут быть обусловлены:

- временем, необходимым для транспортировки, погрузки/разгрузки товарной массы;

- сезонными возможностями производства и сезонными потребностями в товарах;

- особенностями территориального размещения определенных производств;

- возможностями хранения товара;

- другими особенностями производственной и торговой деятельности.

На эффективность использования товарных запасов могут влиять внешние факторы: экономическая и политическая обстановка в стране, положения налогового законодательства, ставка процента по заемным средствам и другие.

Организации, прежде всего торговые, формируют товарный запас исходя из потребностей покупателей, обеспечивая соответствие спроса и предложения

При этом организациям важно избежать как дефицита, так и затоваривания

Расчет товарных запасов

Средний товарные запас считают по формуле:

ТЗср = (ТЗ1 + … +ТЗ31) / 31

где:

- ТЗ1…ТЗ31 — запас в конкретный день месяца из 31 дней;

- 31 — число дней в месяце.

Неснижаемый запас устанавливается по каждой товарной позиции, а затем отслеживается в рамках оперативного учета. Величина неснижаемого запаса напрямую зависит от спроса:

- спрос стабильный — запас минимальный;

- спрос подвержен резким колебаниям — требуется увеличение неснижаемого запаса.

Товарный запас в днях (норма запаса Нтз):

Нтз = количество товара на складе / средние продажи в день (количество)

Посчитали норму запаса, получили значение «10». Товара хватит на 10 дней. Хорошо это или плохо? Как оценивать, с чем сравнивать? Зависит от многих факторов.

Есть место на складе, хороший спрос — можно увеличить товарный запас, предполагая, что доставка большей партии товаров обеспечит более низкие затраты по доставке единицы товара. С другой стороны, если аренда склада высока, возможно, будет выгоднее снять/приобрести более мелкий склад, но ездить за товаром (заказывать товар) чаще.

Норматив товарных запасов на квартал (Нкв) может быть рассчитан так:

Нкв = Нтз х Содн

где:

- Нтз — норма товарных запасов в днях;

- Содн — величина однодневных продаж по себестоимости товаров.

В рознице, для оценки товарных запасов и определения норматива товарных запасов, можно использовать два показателя:

- коэффициент товарооборота;

- оборачиваемость в днях.

Коэффициент товарооборота (Кто):

Кто = В / То ср

где:

- В — выручка;

- То ср — средняя стоимость товарных остатков, рассчитывается как сумма остатков на начало и конец периода, деленная на 2.

Оборачиваемость в днях (Одн):

Одн = Период / Кто

где:

- Период — расчетный период, для которого определяется значение;

- Кто — коэффициент товарооборота.

Более подробно оборачиваемость запасов, в том числе товарных, рассмотрена в статье Оборачиваемость запасов.

Таблица 4. Анализ динамики общего объема товарных запасов и структуры

|

Порядок расчета динамики |

Формула |

|

А |

Б |

|

а) Темп роста : отношение величины запасов |

|

|

б) Абсолютное изменение запасов разница между величиной запасов |

|

|

в) Полученные динамики для |

Зачем нужны товарные запасы предприятию?

Создание товарного запаса диктуется необходимостью обеспечить непрерывность процесса товарного обращения. Необходимость образования товарных запасов обусловлена следующими причинами:

— несовпадением сезонных колебаний производства товаров с их потреблением;

— изменениями спроса населения по временам года под влиянием моды и других факторов;

— несоответствием структуры спроса и номенклатуры производства отдельными предприятиями предметов личного потребления, что приводит к накоплению продукции разных предприятий и формирования на этой основе торгового ассортимента в соответствии с потребностями рынка;

— условиями транспортировки товаров, а также необходимостью досрочного завоза товаров в отдельные районы страны с учетом климатических, географических и других особенностей данных регионов».

Товарные запасы, таким образом, осуществляют, прежде всего, функции непрерывного процесса товарного обращения:

— обеспечивают непрерывность расширенного производства и обращения, в процессе которых происходит их систематическое образование и расходование;

— удовлетворяют платежеспособный спрос населения, поскольку являются формой товарного предложения;

— характеризуют соотношение между объемом спроса и товарного предложения.

Уровень товарных запасов формируется также в зависимости от маркетинговой тактики продаж, ввиду чего система физического распределения товарных потоков должна быть подготовлена к возникновению пиков реализации. Эти же проблемы учитываются при составлении рыночных прогнозов. Системный анализ уровня товарных запасов служит инструментом маркетинга, который позволяет определять и поддерживать стандарты обслуживания, обеспечивая тем самым:

— регулярное пополнение запасов товаров в системе распределения, удовлетворение спонтанных потребностей независимо от того, какая товарная продукция при этом необходима — стандартная, модифицированная или специальная;

— поддержание регионального или другого уровня товарных запасов производства в соответствии с уровнем реализации, т. е. поддержание баланса между производством и реализацией».

Оптимальный размер заказа — такое количество товара, при котором стоимость получения и хранения единицы товара является (с учетом всех факторов) минимальной. Это не значит, что цена за единицу товара должна быть самой низкой. Чтобы должным образом определить оптимальный размер заказа, необходимо рассчитать все связанные с ним затраты.

Дж.Гатторна пишет: «Товарные запасы образуются на абсолютно всех стадиях товародвижения: на складах оптовых и отдельных предприятий, на складах компаний-производителей, в пути. Это обуславливается последующими факторами: сезонными колебаниями в производстве и потреблении; временем, необходимым для транспортировки товаров с места производства вплоть до места реализации; необходимостью преобразования производственного ассортимента в торговый, что требует подсортировки, подработки и упаковки; условиями транспортировки товаров, расстоянием между поставщиками и торговым предприятием; звенностью товародвижения; возможностями для хранения товаров; потребностью образования страховых резервов другими».

Рисунок 1. Показатели, характеризирующие состояние товарных запасов

Поскольку товары, кроме потребительской

ценности, характеризуются еще и стоимостью,

абсолютный размер товарных

запасов всегда определяется в денежной форме,

причем цены на момент измерения могут

быть как фактическими, так и сравнительными.

Оценочные единицы измерения позволяют

оценить уровень обеспеченности запасами

в целом по предприятию.

Оценочные показатели измерения товарных

запасов используются в учете, отчетности,

в анализе и планировании товарных запасов,

а также в других показателях деятельности,

связанных с ними, объеме и структуре товарооборота,

издержках обращения; при обосновании

потребности в оборотных средствах, кредитной

политики, политики распределения прибыли

и т.п.

Относительные показатели размера товарных

запасов используются для оценки обеспеченности

товарооборота товарными запасами, анализа

периоды и скорости вращения товарных

запасов, т.е. для характеристики качественных

показателей формирование товарных запасов.

Для оценки обеспеченности товарооборота

товарными запасами используют показатель

уровня товарных запасов в днях оборота.

Он определяется как частное от деления

абсолютного размера товарного запаса

к концу периода на среднедневной товарооборот

этого периода (месяца, квартала или года

для которого этот запас является конечным).

Расчет производится по формуле:

Т3дн= (З*К)/Т (1),

где

Т3дн — уровень товарных запасов в днях

оборота, дней;

З — абсолютная величина товарного запаса

на данный период, денежных единиц;

Т — товарооборот предприятия за данный

период, денежных единиц;

К — количество дней в периоде, дни.

Уровень товарных запасов в днях оборота

исчисляется и анализируется как в целом

по предприятию, так и за отдельными товарами

и товарными группами, а также по отдельным

периодам года

Особое внимание уделяют

уровню запасов в днях к концу года, исходя

из товарооборота IV квартала, поскольку

этот показатель используется при обосновании

планов деятельности предприятий на следующий

год

Соотношение среднего размера товарных

запасов с однодневным объемом товарооборота торгового предприятия, определяет продолжительность пребывания

товаров в сфере обращения или время товарного

обращения.

Время товарного обращения — это период,

за который товар проходит весь путь от

производства до конечного потребителя.

Этот путь состоит из времени перемещения

товара от рабочего до складов оптовой

или розничной торговли, времени пребывания

на складах и преобразования производственного

ассортимента в торговый, и времени, необходимого

для розничной продажи товаров.

Время товарного обращения измеряется

за определенный период. Разница между

показателями: уровень товарных

запасов (в днях оборота) и период то обращения

товара(также в днях оборота) в том, что

для оценки используются данные о наличии

товарных запасов на любой конкретный

момент, а для второго — используется информация

о среднем размере товарных запасов за

любой период.

Расчет среднего размера товарных запасов

ведется по средней арифметической ( при

наличии информации про состояние товарных

запасов на начало и конец периода) или

по средней хронологичной с использованием

следующей формулы:6

(2),

где

ТЗ1,ТЗ2…-товарные запасы на

определенную дату (момент оценки);

n-количество наблюдений за состоянием

запасов.

Для оценки времени оборота товаров используют

следующие формулы:

В днях оборота:

(3),

(4),

В количестве оборотов:

К0=Д/Д0 (5),

где

— средние товарные запасы;

Т –объем товарооборота,

О –однодневный товарооборот;

Д- количество дней в периоде.

Время оборота товаров показывает продолжительность

пребывания товаров в виде товарных

запасов, характеризирует время, необходимое

для его полного обновления. Скорость

показывает, сколько раз на протяжении

года (квартала) обновляется товарный

запас.

Эти два показателя тесно взаимодействуют.

Скорость обращения, умноженная на время

оборота товаров, равняется количеству

дней в отчетном периоде. Если поделить

количество дней в отчетном периоде на

время оборота, то получим товарную

оборачиваемость в разах; поделивши количество дней в

отчетном периоде на скорость оборота

товаров в разах, получим время оборота

в днях.

Показатели

Показатели ТЗ предприятия можно разделить на две категории – абсолютные и относительные.

Абсолютные показатели

Дают исчерпывающую информацию по каждому случаю для отдельно взятого предприятия, позиций. К ним относятся как материальные, так и финансовые единицы.

У этих показателей есть свои недостатки. Используя абсолютные показатели, невозможно соотнести величину наличных запасов к товарообороту, а, следовательно, рассчитать норму производства для точного удовлетворения спроса без перепроизводства.

Относительные показатели

Решают вышеуказанную проблему и позволяют соотнести их уровень с товарооборотом. Такие показатели позволяют понять, какой объем резервов необходим для удовлетворения спроса и пополнения запасов без излишней загрузки складских помещений.

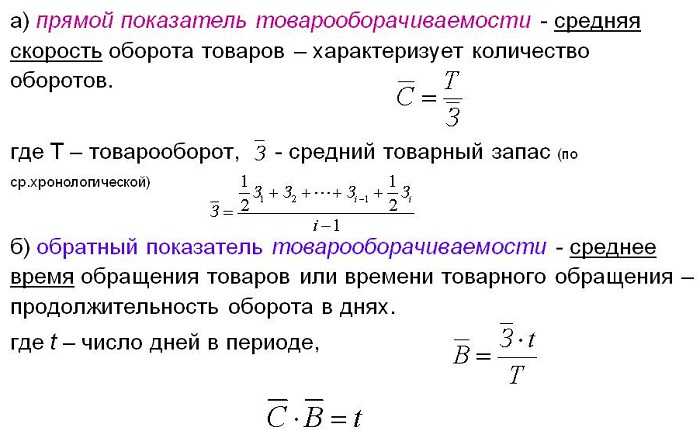

Товарооборачиваемость

Это промежуток времени, за который предприятие реализует свои товарные запасы в размере их средней величины. Эта информация полезна для определения того, насколько хорошо компания управляет своими активами и обязательствами.

В бухгалтерском балансе оборотные активы являются наиболее ликвидным активом предприятия. Их экономическая сущность заключается в обеспечении воспроизводственного процесса. Если бизнес может увеличить свой оборот, то, теоретически, он может генерировать большую конечную прибыль.

Коэффициент оборачиваемости запасов рассчитывается как отношение себестоимости проданных товаров к средней величине запасов:

IT = Срп / Тзср,

где Срп – себестоимость реализованной продукции;

ТЗср – средний товарный запас.

Определение и классификация.

Важной составной частью товарного обеспечения хозяйственной деятельности в торговле, позволяющей достигать стабильного функционирования предприятий, устойчивости их ассортимента, являются товарные запасы. Товарные запасы — это часть товарного обеспечения, представляющая собой совокупность товарной массы в процессе движения ее из сферы производства к потребителю. Товарные запасы образуются на всех стадиях движения товаров: на складах производственных предприятий, в пути, на складах оптовых и розничных торговых организаций и предприятий

Товарные запасы образуются на всех стадиях движения товаров: на складах производственных предприятий, в пути, на складах оптовых и розничных торговых организаций и предприятий

Товарные запасы — это часть товарного обеспечения, представляющая собой совокупность товарной массы в процессе движения ее из сферы производства к потребителю. Товарные запасы образуются на всех стадиях движения товаров: на складах производственных предприятий, в пути, на складах оптовых и розничных торговых организаций и предприятий.

Необходимость образования товарных запасов вызвана многими факторами. К ним относятся: сезонные колебания в производстве и потреблении товаров; несоответствие между производственным и торговым ассортиментом товаров; особенности в территориальном размещении производства; условия транспортировки товаров; звенность товародвижения; возможности для хранения товара и т. п.

Однако основная экономическая причина образования товарных запасов состоит в обеспечении непрерывности циклов производства, обращения и потребления товаров. Другими словами, существование товарных запасов как категории товарного обращения обусловлено необходимостью обеспечения нормального процесса обращения товаров.

В основе классификации товарных запасов лежат следующие признаки:

— местонахождение (в оптовой или розничной торговле; в промышленности; в пути);

— сроки (на начало и на конец периода);

— единицы измерения (абсолютные — в стоимостном и натуральном выражении, относительные — в днях товарооборота);

— назначение (текущего хранения — для обеспечения повседневных нужд торговли, сезонного назначения — для обеспечения бесперебойной торговли в периоды сезонных изменений спроса или предложения, досрочного завоза — для обеспечения бесперебойной торговли в отдаленных местностях да между сроками завоза товаров, целевые товарные запасы – для осуществления определения целевых мероприятий)

Показатели товарных запасов

Товарные запасы подвергаются анализу, планированию и учитываются в абсолютных и относительных показателях.

Абсолютные показатели выражаются, как правило, в денежных и натуральных единицах. Их применяют при выполнении бухгалтерских операций. Однако с их помощью не представляется возможным определить меру соответствия величины товарного запаса потребностям развития товарооборота.

Относительные показатели, позволяют сопоставить величину товарного запаса с товарооборотом торговых организаций или предприятий.

Одним из относительных показателей, является величина товарных запасов, выраженная в днях товарооборота. Он характеризует фактор обеспеченности товарными запасами к определенной дате и показывает, на какое число дней торговли, при определенном товарообороте, будет достаточно данного запаса.

Еще одним относительным показателем есть товарооборачиваемость. До этапа продажи каждый товар относится к категории товарного запаса. С точки зрения экономики такая форма существования товара есть статичной, хотя физически он может находиться в движении. Поэтому товарный запас является изменяющейся величиной, ведь он все время вовлечен в товарооборот, продается и в итоге перестает быть запасом. Так как товарные запасы регулярно возобновляются, они являются постоянно существующей величиной, размер которой меняется из-за определенных хозяйственных условий.

Еще одним относительным показателем есть товарооборачиваемость. До этапа продажи каждый товар относится к категории товарного запаса. С точки зрения экономики такая форма существования товара есть статичной, хотя физически он может находиться в движении. Поэтому товарный запас является изменяющейся величиной, ведь он все время вовлечен в товарооборот, продается и в итоге перестает быть запасом. Так как товарные запасы регулярно возобновляются, они являются постоянно существующей величиной, размер которой меняется из-за определенных хозяйственных условий.

Товарооборачиваемость дает возможность оценить и измерить количественно время и скорость их обращения.

Время товарного обращения определяется как период, в продолжении товар перемещается от производителя к потребителю.

Расчеты средней величины товарных запасов определяются двумя причинами:

- для приведения к сопоставимому виду данных о товарообороте, учитывающимся за конкретный период, и товарных запасах, учитываемым на конкретную дату;

- в пределах каждой совокупности товаров существуют разновидности с разным временем обращения, и возможными случайными колебаниями размера запасов и объема товарооборота, которые нужно сгладить.

Если товарооборачиваемость выражается в днях товарооборота, тогда она указывает на период, во время которого товарные запасы находятся в сфере обращения, или оборачивается средний товарный запас.

Между временем и скоростью товарного обращения существует зависимость обратно пропорционального характера. При уменьшении времени и увеличении скорости товарного обращения возможно осуществлять больший объем товарооборота при меньших размерах товарных запасов, а это способствует уменьшению товарных расходов, то есть уменьшению расходов на хранение товаров и оплате процентов за использование кредитов.

Показатели величины товарных запасов и товарооборачиваемости взаимосвязанными и находятся в зависимости от таких факторов:

- внутренняя и внешняя среда торгового предприятия;

- объем производства и качество товаров промышленных или сельскохозяйственных предприятий;

- сезонность производства;

- объем импорта;

- широта и обновляемость ассортимента;

- звенность товародвижения;

- колебание спроса;

- насыщенность рынка товара;

- распределение запасов между оптовыми и розничными торговыми звеньями;

- физико-химического свойства товара, определяющего срок их хранения и частоту поставок;

- размер цен и соотношение спроса и предложения на определенные товары;

- объем и структура товарооборота данного предприятия.

Скорость товарооборачиваемости различных товаров разница. Доля товаров с низкой скоростью оборота выше в товарных запасах и наоборот. Несмотря на не высокую скорость продажи некоторых товаров, торговые предприятия не спешат убирать их с поставок. Причины тому таковы:

- отсутствие возможности изменить товарное назначение;

- сужение ассортимента и, соответственно, круга покупателей;

- невозможность поддержание отпускной цены на уровне конкурентов.

Для этого необходима возможность, при необходимости, знать и анализировать величину товарных запасов.

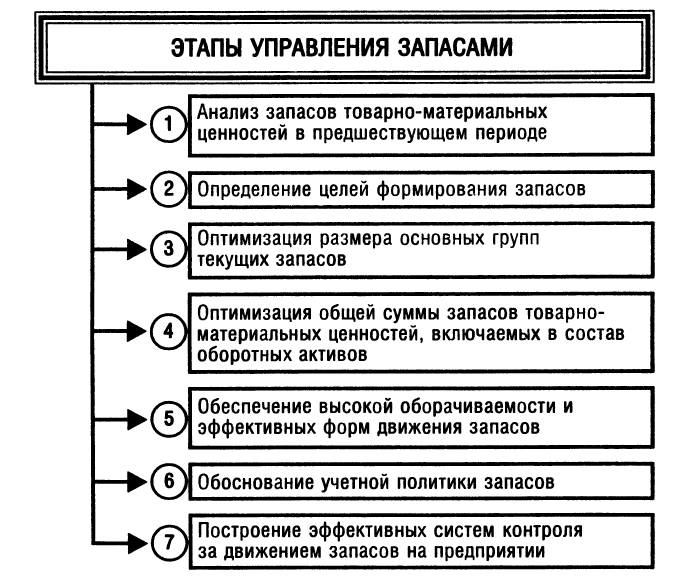

Норматив товарных запасов

Методы определения потребности в оборотных средствах, в том числе в товарных запасах:

- аналитический — средние фактические остатки с учетом роста производства;

- коэффициентный — оборотные средства делят на зависящие и не зависящие от изменения объемов производства. Для товарных запасов (зависят от изменения объема) потребность определяется размерами в базисном году и темпом роста производства в текущем году;

- метод прямого счета — инвентаризация, снятие остатков при оперативном учете.

Нормирование запасов подразумевает установление норматива, соблюдение которого обеспечивает бесперебойную торговлю при оптимальных затратах. Норматив в этом случае — оптимальный размер запаса товаров.

Варианты нормативов:

- средний товарный запас;

- неснижаемый запас — своеобразная подушка безопасности для торговой фирмы в случае возникновения непредвиденных, нештатных ситуаций.

Для определения норматива нужно учесть массу факторов. Это может быть частота завоза, размер отдельной поставки, дневной объем реализации, другие факторы.

Непосредственно в расчет товарных запасов включают, например, средние продажи за день (рассмотрим далее). Установленных законодательно норм нет, каждая компания определяется свое значение.

Небольшим фирмам часто достаточно проанализировать ручные записи по движению товаров и контролю остатков на складе. Для упрощения расчетов используются возможности Excel, причем в свободном доступе в интернете можно бесплатно скачать разнообразные шаблоны таблиц для расчетов, выбрать подходящий.

Компаниям со значительным товарооборотом не выжить без программ складского учета, которые рассчитывают товарные запасы на основании данных, вводимых в программу.

КЛАССИФИКАЦИЯ ЗАПАСОВ.

Товарные запасы – товары, находящиеся в сфере товарного обращения, а также у изготовителя и в пути. Их наличие характеризует статичное состояние и местоположение товарной массы в процессе товародвижения на определенный момент времени. Они являются сложной экономической категорией и выражают многогранные взаимоотношения между участниками хозяйственной деятельности.

Различают следующие виды запасов:

1) запасы в пути – запасы продукции, на момент учета находящиеся в процессе транспортировки от поставщиков к потребителям или на предприятия оптовой торговли;

2) неликвидные запасы – длительно неиспользуемые или нереализуемые производственные или товарные запасы;

3) переходящие запасы – остатки продукции на конец отчетного периода. Обеспечивают непрерывность производства и потребления в отчетном (или следующем за отчетным) периоде до момента очередной поставки продукции;

4) подготовительные запасы – часть запасов продукции, наличие которых вызвано необходимостью подготовки продукции к отпуску потребителям: оформления приемки или отпуска, подсортировки, погрузки и разгрузки, комплектации;

5) производственные запасы – запасы, предназначенные для производственного потребления;

6) сезонные запасы – запасы, образующиеся при сезонном характере производства продукции или при сезонном характере потребления и транспортировки. Их назначение – обеспечить стабильное функционирование предприятия и бесперебойность снабжения производства на время сезонного перерыва в производстве, потреблении или транспортировке;

7) резервные запасы – постоянно поддерживаемый запас продукции на случай непредвиденных заказов и резких колебаний спроса. Резервные запасы должны обеспечивать бесперебойное функционирование предприятия до того момента, когда заказ будет доставлен на склад получателя;

![]() страховые (гарантийные) запасы предназначены для обеспечения непрерывного (бесперебойного) снабжения предприятия в случае возникновения непредвиденных обстоятельств:

страховые (гарантийные) запасы предназначены для обеспечения непрерывного (бесперебойного) снабжения предприятия в случае возникновения непредвиденных обстоятельств:

– отклонения в периодичности и величине партий поставок от плановых или предусмотренных в договорах;

– невыполнение плана выпуска продукции поставщиком;

– резкое возрастание спроса;

– задержка продукции в пути при доставке от поставщиков;

– невозможность осуществления своевременной закупки и поставки продукции;

9) текущие запасы обеспечивают непрерывность снабжения предприятия между двумя очередными поставками и рассчитываются исходя из интервала поставки;

10) запасы сырья и материалов – материалы, которые должны стать частью готовой продукции в результате процесса производства;

11) запасы незавершенного производства – продукция, которая находится в процессе производства и обработка которой еще не закончена;

12) запасы готовой продукции – продукция, произведенная, но не отправленная потребителям;

13) запас текущего пополнения характеризует среднее количество ассортимента продукции, обновляемое с каждой партией поставки, и зависит от частоты завоза продукции и комплектности поступления;

14) запас в размере однодневного оборота хранится в торговом зале, ежедневно пополняется за счет запаса текущего пополнения и предназначается для непосредственного отпуска продукции покупателям.