Какой выпуск лучше и как его выбрать

В случае с Альфа-Банком интересно говорить не об обычных выпусках корпоративных бондов, а о структурных бумагах, которые выпускает эмитент.

Что же касается самостоятельного выбора облигаций среди других выпусков, то необходимо обращать внимание на такие характеристики:

- финансовая стабильность и актуальные рейтинги эмитента;

- ликвидность бондов (биржевые и внебиржевые);

- тип инструмента (купонный/дисконтный/смешанный);

- размер купона и амортизация;

- регулярность выплат;

- доходность (отношение выплат к текущим рыночным котировкам);

- доп. характеристики (оферты, конвертация и т.д.).

Как оптимизировать структуру заемного капитала?

Оптимизация структуры может быть достигнута путем ряда методов:

- Сочетание кратко- и долгосрочных источников: Разнообразие источников финансирования помогает снизить риски, связанные с обязательствами по займам. Например, вместо полного зависимости от долгосрочных займов, можно использовать краткосрочные кредиты для временных нужд. Это поможет более гибко управлять финансами и избегать чрезмерной нагрузки на долгосрочные платежи.

- Диверсификация кредиторов: Распределение заемного капитала между различными кредиторами и институтами снижает зависимость от одного источника и уменьшает риски давления со стороны конкретного кредитора. Например, можно обращаться к нескольким банкам или финансовым организациям для получения займов.

- Поддержание необходимого уровня собственного капитала: Слишком высокий уровень заемного капитала может привести к негативным последствиям, таким как зависимость от платежей по займам и риски невозможности их погашения. Поддержание достаточного уровня собственного капитала обеспечивает стабильную финансовую базу и способствует устойчивости бизнеса.

- Адекватная процентная политика: Следует тщательно анализировать ставки по разным источникам финансирования и выбирать наиболее выгодные условия. Высокие проценты могут существенно увеличить обязательства компании, поэтому стоит стремиться к минимизации процентных затрат.

Предположим, компания имеет следующие данные:

- Краткосрочные кредиты: 500 000 руб.

- Долгосрочные займы: 1 000 000 руб.

- Собственный капитал: 1 500 000 руб.

Расчеты:

- Доля краткосрочных кредитов в заемном капитале: (500 000 / 1 500 000) * 100% = 33.33%.

- Доля долгосрочных займов в заемном капитале: (1 000 000 / 1 500 000) * 100% = 66.67%.

Вывод: В данном случае, структура заемного капитала разнообразна и сбалансирована между краткосрочными и долгосрочными источниками, что помогает уменьшить риски и обеспечивает гибкость управления финансами компании.

Попробуйте программу ФинЭкАнализ для финансового анализа организации по данным бухгалтерской отчетности, доступной через ИНН

Скачать ФинЭкАнализФинЭкАнализ ОнлайлУзнать подробнее

Sb17R

Возможно, с более долгосрочными инвестициями ситуация выглядит иначе. Если 12 августа 2022 года приобрести облигации Сбера с погашением в октябре 2023 года, то за каждую бумагу придётся отдать 1 004,81 рубля:

Облигации Сбербанка с погашением в октябре 2023 года. Фото: «Выберу.ру»

Если приобрести 100 облигаций, то затраты составят 100 481,26 рубля:

До октября 2023 года Сбербанк выплатит купоны в размере 28,42 рубля за облигацию три раза. При этом одна из выплат будет меньше — из ближайшего купона нужно вычесть накопленный купонный доход:

В октябре 2023 года владелец 100 облигаций Сбера получит 106 871 рубль:

Доход до уплаты налога составит 6 389,74 рубля. Чистая прибыль — 5 559 рублей. Теперь вспомним, что годовой Альфа-Вклад принесёт доход в размере 7 496 рублей.

Но не спешите отказываться от облигаций навсегда. Во-первых, доходность ценных бумаг Сбера, как и ставки по вкладам, — самая низкая на рынке. Есть облигации других компаний с более привлекательными купонами. Во-вторых, ставки по вкладам ещё не сильно просели — впереди дальнейшее снижение. Возможно, тогда даже облигации Сбербанка покажутся манной небесной. В-третьих, долговые бумаги хорошо покупать, когда они упали в цене. Но здесь нужно быть предельно осторожными: если облигация стоит ниже 70% от номинала, скорее всего, компания, выпустившая их, находится в очень сложном положении. Лучше не рисковать. В-четвёртых, можно покупать облигации с индивидуального инвестиционного счёта и получать налоговые вычеты (либо до 52 000 рублей в год, либо освобождение от уплаты налога с доходов).

Особенности использования ценных бумаг для обеспечения кредитов

Банки опасаются принимать нематериальные активы, включая ценные бумаги, в качестве обеспечения при кредитовании. Нежелание работать с нестандартными формами залога объясняется повышенным риском, с которым финансовое учреждение может столкнуться на стадии принудительного взыскания задолженности.

К принимаемым в качестве обеспечения ценным бумагам относятся:

1. Акции.

Акционер владеет долей конкретной компании. Акция закрепляет право на часть имущества, участие в управлении предприятием и получение дивидендов в форме определенного процента от прибыли.

2. Векселя.

Эти ценные бумаги дают своим владельцам право на получение указанной в документе суммы от должника. Векселедержатель может требовать выплату в согласованный срок.

3. Облигации.

Владельцы этих ценных бумаг вправе в установленный срок получить от эмитента выплату деньгами или имуществом. Доход будет равен номинальной стоимости облигации или проценту от этой суммы.

4. Паи.

В инвестиционной деятельности такая ценная бумага применяется для удостоверения прав владельца на долю имущества, составляющего паевой фонд. Пайщик вправе требовать денежную компенсацию по истечении срока или в случае прекращения действия договора доверительного управления.

Самые надежные ценные бумаги выпускает государство.

Практически любые ценные бумаги могут использоваться в качестве обеспечения, но это не значит, что все кредиторы готовы работать с такой формой залога. Заемщику необходимо убедить банк в своей надежности, но эту задачу осложняет нестабильность фондового рынка и трудности при оценке нематериальных активов.

Кредиторы выдвигают к закладываемым ценным бумагам требования относительно:

- Ликвидности.

- Надежности.

- Стоимости.

Принимая решение о выдаче кредита под залог, банк оценивает риски, с которыми может столкнуться в дальнейшем. Ценные бумаги, используемые для обеспечения, должны соответствовать ряду требований.

Нематериальные активы должны обладать высокой надежностью и ликвидностью. Первый показатель отвечает за сохранение ценности залога в течение срока действия договора, а второй — определяет возможные издержки и примерную скорость реализации обеспечения при принудительном взыскании.

Третий важный фактор касается стоимости. Она должна как минимум на 20-30% превышать размер кредита. При этом оценку нужно выполнить с привлечением экспертов на стадии согласования условий будущей ссуды.

Ценные бумаги остаются собственностью заемщика и продолжают приносить доход, находясь в залоге.

Кредиторы отказываются принимать в залог ценные бумаги:

- Выпущенные заемщиком или нерезидентом РФ.

- Находящиеся в совместной собственности.

- Имеющие низкую стоимость и ликвидность.

- Используемые для обеспечения других кредитов.

- Находящиеся под арестом.

Ценные бумаги должны принадлежать залогодателю. Совместное владение активом допускается только в том случае, если все совладельцы выступают в качестве заемщиков. Право собственности при этом не должно поддаваться сомнению или оспариваться третьей стороной.

Внутренние источники финансирования: плюсы и минусы

Внутреннее самофинансирование предполагает капитальные вложения исключительно из собственных ресурсов. Формируются они от чистой прибыли, внутрихозяйственных резервов и амортизационных отчислений. Привлечение внутренних источников финансирования инвестиционного проекта — один из путей использования средств, которые предназначены для формирования инвестиционного портфеля или изъятия прибыли.

Собственники бизнеса могут реинвестировать прибыль в полном объеме. изымать ее для потребления или вложения в другие проекты, объединять оба подхода. Так предприниматели могут наращивать объемы производства, находить баланс между отложенным и текущим потреблением и увеличивать собственные доходы. Преимущества этого источника:

- решение о привлечении средств принимают менеджеры компании и ее собственники, необходимости в получении согласия других лиц или организаций нет;

- ввиду отсутствия ссудного процента, прибыль с таких инвестиций генерируется в больших объемах;

- риски банкротства снижаются за счет обеспечения платежеспособности предприятия и его финансовой устойчивости.

Самофинансирование ограничено в объемах, не позволяет делать надежные прогнозы в долгосрочной перспективе, хотя и является самым надежным путем финансирования инвестиционных проектов. Компании редко используют собственные средства в качестве основного источника. Это связано с тем, что у молодого бизнеса не хватает для этого ресурсов. Чаще всего ее применяют на начальных этапах жизни предприятия, когда бизнес не может в полной мере воспользоваться кредитными продуктами, либо же для реализации небольших инвестпроектов. Для осуществления стратегических расширений без привлечение других источников не обойтись. К недостаткам самофинансирования относят:

- ограниченный объем средств, что создает ограниченность возможностей для инвестиционной и операционной деятельности;

- высокую стоимость в отличие от заемных источников;

- коэффициент рентабельности собственного капитала остается без изменений за счет отказа от привлечения заемных средств.

Следовательно, используя только собственные ресурсы, предприятие ограничивает темпы развития и не задействует механизмы прироста прибыли на вложенный капитал, хотя и сохраняет финансовую устойчивость.

Чистая прибыль

Начальный капитал составляет совокупность чистой годовой прибыли вместе с нераспределенной прибылью прошлых лет, но даже его недостаточно для покрытия инвестиционных потребностей. Чистая прибыль предприятия — один из внутренних источников финансирования. Величина ее вычисляется как разница между себестоимостью и выручкой от реализации товаров или услуг. Чистая прибыль остается после уплаты налогов и других отчислений. Акционеры и собственники бизнеса могут принять решение о распределении ее на покрытие убытков прошлых лет, выплату дивидендов и формирование различных фондов. Если направлять ее на инвестирование, она может реинвестироваться в активы или аккумулироваться в фонде накопления.

Амортизационные отчисления

Амортизация предназначена обеспечивать воспроизводство нематериальных активов и главных производственных фондов. Амортизационные отчисление, которые выделяются для замены изношенных узлов и производственных мощностей, даже при условии грамотного распределения не составят интерес для предпринимателей. Они являются устойчивым источником финансирования, но не способны покрыть инвестиционные потребности.

В России они начисляются равномерным методом на себестоимость издержки обращения и себестоимость продукции. В этом случае они поступают по единым нормам, которые были установлены в процентном соотношении к стоимости основных средств.

Продажа имущества

Реализация собственного имущества редко приносит достаточно финансирования, поскольку лишь немногие компании могут отказаться от активов без ущерба для производственного процесса. В этом случае речь идет именно об имуществе, предназначенном для собственных нужд. Если перепродажа активов является основной деятельностью компании, это является основным источником дохода и чистой прибыли предприятия.

На какие виды делятся банковские кредиты для бизнеса?

Банковские кредиты В зависимости от сроков возврата, банковские кредиты подразделяются на три категории:

- Краткосрочные кредиты: Это займы, которые предоставляются на сравнительно короткий период, до одного года. Они часто используются компаниями для покрытия временных потребностей в оборотных средствах, таких как закупка материалов или выполнение заказов. Краткосрочные кредиты обычно имеют более высокие процентные ставки, так как они связаны с более высоким риском для банка.

- Среднесрочные кредиты: Этот вид кредитов предоставляется на период от одного года до трех лет. Они могут использоваться для более долгосрочных проектов, таких как расширение бизнеса, внедрение новых технологий или модернизация оборудования. Процентные ставки на среднесрочные кредиты обычно ниже, чем на краткосрочные, так как риск для банка считается менее значительным.

- Долгосрочные кредиты: Это кредиты с более продолжительным сроком погашения, превышающим три года. Они могут использоваться, например, для строительства нового предприятия, крупных инвестиций или долгосрочных разработок. Долгосрочные кредиты также имеют низкие процентные ставки, так как банк имеет больше времени на возврат займа и считает риск более управляемым.

Эмиссия ценных бумаг

Именно с эмиссии

начинается, если так можно выразиться,

жизненный путь ценных бумаг. Эмиссия —

это не что иное, как выпуск ценных бумаг

в обращение, или их передача в руки

первых своих владельцев (в обмен на

вознаграждение в размере номинальной

стоимости выпускаемых бумаг).

Цели эмиссии

Целью эмиссии является

привлечение инвестиций (в случае эмиссии

долевых ценных бумаг), либо заём денежных

средств (при выпуске долговых ценных

бумаг). Денежные средства вырученные

посредством эмиссии долевых ценных

бумаг, идут на формирование или на

увеличение уставного капитала компании.

А средства полученные за счёт выпуска

долговых бумаг, пополняют заёмный

капитал компании. Эти деньги, в отличие

от тех, которые были получены в результате

эмиссии долевых бумаг, в итоге придётся

возвращать инвесторам (выступающих, в

данном случае, в роли кредиторов).

Осуществление эмиссии

предполагает последовательное прохождение

следующих основных этапов:

- Сначала принимается

и утверждается само решение о выпуске

ценных бумаг; - Далее следует

процедура государственной регистрации

нового выпуска бумаг; - После этого происходит

размещение ценных бумаг (например,

посредством IPO или

SPO); - В заключение,

делается отчёт о размещении, который

также подлежит обязательной государственной

регистрации.

Проспект эмиссии

Выпуск ценных

бумаг обычно всегда сопровождается

созданием и обнародованием такого

документа, как «Проспект эмиссии». Этот

документ содержит в себе основные

сведения о предстоящем выпуске ценных

бумаг. Он должен выполнять двойственную

функцию: с одной стороны, его задачей

является привлечение как можно большего

числа потенциальных инвесторов, а с

другой — он обязательно должен отображать

все факторы риска присущие вновь

выпускаемым бумагам (это требование

государственных контролирующих органов).

В России,

требования к содержанию проспекта

эмиссии отображены в статье 22 федерального

закона №39-ФЗ «О рынке ценных бумаг» от

22.04.1996 (последняя редакция от 27.12.2018).

Согласно букве закона, проспект эмиссии

должен содержать в себе следующую

основную информацию:

Выдержка из федерального закона №39-ФЗ «О рынке ценных бумаг»

Выдержка из федерального закона №39-ФЗ «О рынке ценных бумаг»

Выпуск облигаций нужен для:

- Увеличения банковского капитала для соответствия требованиям ЦБ РФ.

- Установления механизма ценообразования на рынке банковских облигаций, формирование этого рынка.

- Создания ресурсной базы для последующих действий с привлеченными средствами.

- Увеличения ликвидности кредитора.

- Укрепления имиджа.

- Возможности предоставления клиентам больше финансовых услуг за счет привлеченных средств.

Все выпускаемые ценные бумаги регистрируются Центробанком, который предъявляет к банкам больше требований, определяющих финансовое состояние. Например, если ЦБ решит, что состояние банка не совсем хорошее, то, скорее всего, ему не разрешат эмитировать выпуск ц/б.

Чем отличается вексель от облигации

Внешне оба инструмента очень похожи. Одна сторона берет взаймы деньги, обещая вернуть и подтверждая это документами. Но есть и различия.

- Вексель — долговое обязательство одного лица перед другим лицом на определенную сумму. Он используется как инструмент для краткосрочного финансирования и обеспечения платежей между компаниями и физическими лицами. Облигации выпускаются только юридическими лицами, а также государствами, муниципалитетами и т.д. Они используются для долгосрочного финансирования крупных проектов и операций.

- Вексель — это краткосрочный инструмент, обычно срок его действия составляет несколько месяцев. Облигация подразумевает долгосрочный характер, сроки погашения могут составлять несколько лет или даже десятилетий.

- Вексель содержит информацию о сумме долга и сроке платежа. Облигация не только сообщает, сколько составляет сумма долга, но и также дает данные о процентной ставке (купоне), сроке погашения и других условиях.

- Вексель обычно не имеет процентных выплат. Плательщик должен вернуть владельцу вексели только сумму, указанную в векселе. Облигация обязательно включает выплату процентов (купона) на определенные даты, помимо возврата основной суммы.

- Вексели применяются для краткосрочного финансирования торговых операций, обеспечения платежей между компаниями или физическими лицами. Облигации нужны для долгосрочного привлечения капитала на финансирование крупных проектов, инфраструктуры, развития компаний и других подобных целей.

Если совсем коротко, то разница вексели и облигации в том, что первый без процентов и зачастую выдается физическим лицом. Вторые — только юридическими, а также государствами. И всегда с процентами.

Какие бывают источники финансирования для малого и крупного бизнеса

В зависимости от способа образования выделяют ресурсы:

- Внешние. Эта группа объединяет не только все варианты заемного капитала, но и разнообразные безвозмездные поступления. Общий момент — средства поступают от лиц (физических, юридических, государственных структур), не связанных напрямую с финансируемой организацией.

- Внутренние. Это собственный капитал компании: уставной, дополнительный, нераспределенная прибыль, различные фонды и т. д.

- Комбинированные. Они объединяют свойства двух первых вариантов.

Большая часть компаний работает не с одним видом из трех источников финансирования бизнеса, а старается найти баланс между ними.

Но для начала нужно определиться, какая сумма требуется. В какие сроки окупятся вложения. Где можно взять деньги, какой процент придется отдавать за пользование ими. Чтобы не совершить ошибку, эксперты рекомендуют для каждого из доступных способов расписать его плюсы и минусы и только потом принимать решение.

Finance accounts receivable

Insure non-payment risks

Finance purchases

To finance foreign trade activities

All solutions

Факторинг без регресса

Покупка до 100%

До 180 дней

Любые дебиторы по всей стране

От 9% годовых

Узнать подробнее

Факторинг с регрессом

Финансирование до 100%

До 180 дней

Любые дебиторы по всей стране

От 9% годовых

Узнать подробнее

Скрытый факторинг

Финансирование до 90%

До 120 дней

Любые дебиторы по всей стране

От 12% годовых

Узнать подробнее

Факторинг госконтрактов

Финансирование до 70%

До 365 дней

госконтракты по 223-ФЗ и 44-ФЗ

От 11% годовых

Узнать подробнее

Импортный факторинг

Финансирование до 100%

До 180 дней

Любые иностранные поставщики

От 1% с поставки

Узнать подробнее

Экспортный факторинг

Финансирование до 100%

До 180 дней

Любые иностранные дебиторы

От 1% с поставки

Узнать подробнее

Агентский факторинг

Финансирование до 100%

До 180 дней

Любые поставщики по всей стране

От 9,5% годовых

Узнать подробнее

Покрытие кредитных рисков

Покрытие риска до 100%

До 180 дней

Любые дебиторы по всей стране

От 0,5% с поставки

Узнать подробнее

Закупочный факторинг

Финансирование до 100%

До 180 дней

Любые поставщики по всей стране

От 9,5% годовых

Узнать подробнее

Как выбрать источник финансирования?

При выборе источника финансирования следует учитывать несколько факторов:

- Цель использования средств: каждый источник финансирования имеет свою специфику и может быть более подходящим для определенных целей. Например, кредит нельзя использовать для погашения налогов или других кредитов, а лизинг может быть полезен для приобретения активов.

- Сумма и особенности использования: необходимо определить необходимую сумму и решить, нужны ли средства целиком и сразу или будут осваиваться постепенно.

- Анализ ситуации и текущего положения бизнеса: необходимо проанализировать ситуацию и оценить, какие источники финансирования будут наиболее подходящими для бизнеса.

Предположим, производственное предприятие планирует расширение производства и приобретение нового оборудования стоимостью 1 миллион руб. Рассмотрим два варианта финансирования: кредит и выпуск облигаций.

- Кредит: Подразумевается краткосрочный кредит на 1 год с процентной ставкой 10% годовых.

- Выпуск облигаций: Планируется выпустить облигации на 1 миллион руб. с купонной ставкой 8% и сроком погашения 5 лет.

Расчеты:

- Кредит: Проценты по кредиту составят 100000 * 0.1 = 100000 руб.

- Облигации: Годовые купонные выплаты составят 1000000 * 0.08 = 80000 руб.

Вывод: В данном случае, с учетом более низкой купонной ставки у облигаций, выпуск облигаций может быть более выгодным решением для предприятия при привлечении средств на долгосрочное инвестирование.

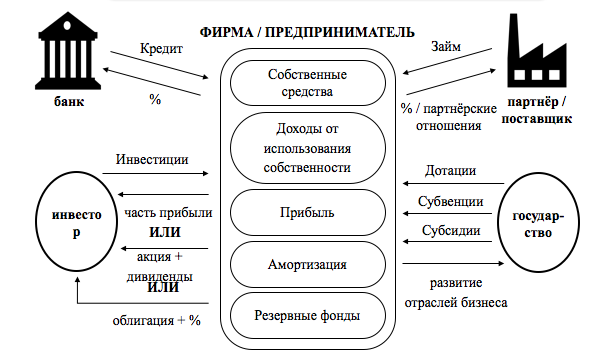

4.640. Основные источники финансирования бизнеса

Источник финансирования бизнеса – источник снабжения финансовыми ресурсами (деньгами) для организации, запуска, поддержания или расширения производственного процесса (то, откуда предприниматель берет деньги для финансирования своего предприятия).

Источники финансирования бизнеса делятся на две категории: внутренние и внешние.

|

Внутренние |

Внешние |

|

|

Внутренние источники финансирования бизнеса – это денежные средства, находящиеся в собственности самой фирмы или предпринимателя (деньги фирмы)

-

Собственные средства: свободные денежные средства фирмы или предпринимателя, которые они готовы вложить в финансирование своей деятельности.

-

Доходы от использования собственности: в качестве источника финансирования бизнеса можно использовать не сам капитал, а доходы, полученные от его использования (например, не вложить в бизнес 1 млн. собственных средств, а вложить их в банк, и направлять на финансирование бизнеса только проценты с этого вклада)

-

Прибыль: фирма может направить прибыль, получаемую в результате своей деятельности, на финансирование своей деятельности (например, на расширение)

-

Амортизация (амортизационные фонды): фирмы создают амортизационные фонды (резерв средств на ремонт и замену оборудования), которые могут использоваться в качестве источника финансирования бизнеса (для обновления оборудования, зданий и т.д.)

-

Резервные фонды: фирма может создавать резервные фонды денежных средств на случай непредвиденных ситуаций, и использовать их в качестве источника финансирования бизнеса при необходимости.

Внешние источники финансирования бизнеса – это денежные средства, которые фирма или предприниматель привлекают со стороны для финансирования своей деятельности (чужие деньги).

*Важно понимать, что деньги не предоставляются просто так, в каждом источнике есть свои мотивы, почему другое лицо готово предоставить деньги для финансирования чужого бизнеса. Банковский кредит: кредит, полученный в банке с целью финансирования своей деятельности.

Банковский кредит: кредит, полученный в банке с целью финансирования своей деятельности.

Мотив банка: банк предоставляет кредит с единственной целью – заработать на процентах по кредиту.

Займы: займы, предоставленные другими предприятиями, в том числе товарные кредиты и принятые векселя.

Мотив: партнеры и контрагенты могут предоставлять займы, товарные кредиты и принимать векселя как с целью получения прибыли за счет процентов, так и с целью поддержания взаимоотношений с фирмой (например, поставщик принял вексель в счет оплаты, т.к. фирма не успела сбыть продукцию и не может рассчитаться с поставщиком в данный момент времени).

Инвестиции: средства, предоставленные инвесторами, которые направляются на финансирование бизнеса.

Инвестиции – это долгосрочные вложения с определенной долей риска с целью дальнейшего получения прибыли.

Мотив: инвестиции предоставляются с целью получения прибыли в долгосрочной перспективе непосредственно за счет результатов успешной деятельности фирмы. Инвесторы напрямую заинтересованы в развитии компании, а их вложения всегда рискованные т.к. возврат вложенных инвестиций, как правило, осуществляется в виде процента от получаемой компанией прибыли (зачастую, инвесторы получают долю в самой фирме).

Эмиссия ценных бумаг: выпуск и продажа ценных бумаг с целью привлечения денежных средств для финансирования бизнеса. Под данным источником финансирования бизнеса понимается эмиссия акций или облигаций.

При эмиссии акций, фирмы привлекает денежные средства на безвозвратной основе, а покупатели акций становятся в определенной мере собственниками фирмы, их мотив – получение части прибыли от деятельности компании.

При эмиссии облигаций фирма привлекает денежные средства на возвратной основе. Мотив покупателей облигаций – получение прибыли за счет процентов по облигациям.

*эмиссия ценных бумаг – это один из способов привлечения инвестиций.

Государственная поддержка (государственные вливания): субсидии и дотации государства – т.е. денежные средства, предоставляемые государством для поддержания или расширения производства, предоставляемые, как привило, на целевой основе.

Мотив государства: стимулирование и развитие социально значимых отраслей. Денежные средства предоставляются государством на строго обозначенные цели, а их использование контролируется специальными надзорными государственными органами.

Прочитано

Отметь, если полностью прочитал текст