Введение

Обеспечение безопасности при проведении платежей было и остается одной из главнейших задач любой платежной системы. Инженеры и криптографы работают над созданием новых алгоритмов и систем защиты, а злоумышленники пытаются найти в этой защите уязвимые места. Значительный рост безопасности платежных карт пришелся на период с 2000 по 2010 годы, когда внедрение стандарта EMV для физических карт и 3-D Secure для платежей в интернете сильно ограничили возможности мошенников в подделке карт и эксплуатации украденных реквизитов.

В итоге технически платежные карты оказались защищены настолько хорошо, что самым слабым звеном при совершении платежей оказался человек, и внимание злоумышленников во всем мире начиная с 2010-х годов все сильнее акцентируется именно на нем. В то же время реальный опыт показал, что внедрение дополнительных ступеней защиты не только снижает удобство для конечного пользователя, но и уменьшает долю успешно завершающихся платежей, так называемую конверсию.Потеря конверсии обозначает, что магазин недополучит прибыль, а держатель карты не совершит желанную покупку. Таким образом, проигравшими оказываются все

Таким образом, проигравшими оказываются все

В то же время реальный опыт показал, что внедрение дополнительных ступеней защиты не только снижает удобство для конечного пользователя, но и уменьшает долю успешно завершающихся платежей, так называемую конверсию.Потеря конверсии обозначает, что магазин недополучит прибыль, а держатель карты не совершит желанную покупку. Таким образом, проигравшими оказываются все.

Меня зовут Алексей Касякин, я технический владелец платформы 3-D Secure в НСПК. Вместе с Сергеем Лысенко (в НСПК руководит развитием EMV 3DS 2.0) и Алексеем Крутиковым (лидер команды разработки платформы) мы хотим рассказать про технологию 3-D Secure, ее историю, основные проблемы и перспективы развития. А также о том, почему не надо бояться, если перестал приходить одноразовый пароль.

Краткая история 3-D Secure 1.0

В конце 1990-х годов наблюдалось стремительное проникновение интернета в повседневную жизнь человека. Появившийся канал продаж через интернет открыл новую страницу в истории торговли и вызвал взрывной рост дистанционных платежей по банковским картам. Одновременно стремительно растет доля мошенничества с картами в интернете, т.к. для совершения платежа достаточно было иметь только номер карты и срок действия.

Платежные системы реагируют на новую угрозу вводом нового защитного параметра, который печатается на обратной стороне карты. Он призван гарантировать, что платеж совершает именно владелец карты. Однако из-за малой длины кода (3 символа) существует возможность подсмотреть его при оплате товаров на кассе или заполучить его путем кражи физической карты.

Тогда острая необходимость защитить дистанционные платежи и привела к появлению первого стандарта безопасности 3-D Secure. Он позволяет банку в момент оплаты запросить у держателя карты дополнительное подтверждение, без которого оплата не проводится. С тех пор уже более 20 лет технология 3-D Secure обеспечивает безопасность платежей, совершаемых в интернете.

Как получить 3D пароль Россельхозбанка

Держатель банковского пластика Россельхозбанка может получить код (3D- пароль) для подтверждения карточная транзакции несколькими способами.

По SMS

Для получения одноразового пароля в рамках услуги 3D-СМС необходимо:

- С номера телефона, для которого подключена услуга 3D-СМС отправить на номер +7 903 767 20 90 запрос вида 3DPASSХХХХ, где ХХХХ – четыре последние цифры номера карты, с которой выполняется транзакция.

- Получить ответное сообщение в котором указывается одноразовый 3D-пароль, дата и время отправки сообщения (генерации пароля), срок действия, четыре последние цифры номера карты для которой он действителен.

Использовать полученный пароль для подтверждения транзакций по другим картам не допускается.

В банкомате

Использование банкоматов или информационно-платежных терминалов многоразовые 3D-пароли с выбранным пользователям сроком действия.

Для выполнения операции необходимо:

- Вставить пластик в картоприемник и ввести ПИН-код для авторизации.

- В главном меню банкомата перейти в раздел «Услуги банка» (в терминале – «Другие»).

- Выбрать пункт «3D-пароль».

- Из доступных действий выбрать «3D-пароль».

- Указать необходимый срок действия (выбрать вариант 1 день, 3 дня, 5 дней).

- Подтвердить операцию вводом ПИН-кода.

- Получить чек с паролем.

На чеке указывается маскированный (видны 6 первых и 4 последних цифры) номер карты для которой действителен выданный код (невозможно использовать для подтверждения транзакции по другим картам), 3D-пароль (пароль для операций) и его срок действия.

В приложении «Мобильный банк»

В системе дистанционного банковского обслуживания сервисы «Интернет банк» и «Мобильный банк» позволяют сделать пароль для многократного использования при подтверждении карточных транзакций.

Для этого необходимо:

- В разделе «Карты» выбрать необходимый карточный продукт.

- Нажать на кнопку «Все действия».

- Выбрать в появившемся меню ссылку «Получить 3D-пароль».

- Подтвердить операцию выбранным в системе способом.

В результате в окне приложения будет выведено информационное сообщение с 3D-паролем для расчетов в интернет, сроком его действия и маркированным (видны первые шесть и последние четыре цифры) номером карты, для которой он действителен (для других карт использовать невозможно).

При подключённой услуге 3D-СМС генерация пароля невозможна (ссылка будет неактивной).

- https://myrouble.ru/3d-secure/

- https://finbelarus.com/3d-secure-belarusbank/

- https://rosscards.info/ispolzovanie/rosselhozbank-3d-secure-sms-parol.html

- https://brobank.ru/chto-takoe-3d-secure/

- https://mtblog.mtbank.by/tryohstoronnyaya-zashhita-3d-secure-na-strazhe-bezopasnosti-vashih-deneg/

- https://ibanking.by/3d-secure-belarusbank

Что такое 3D-Secure на банковской карте

Многие банки Российской Федерации используют данный тип защиты при расчетах в сети Интернет и подключают услугу автоматически. В некоторых случаях защиту нужно подключать самостоятельно, отправив запрос в банк и активировать автоматическое «SMS-информирование» на выбранный и подтвержденный вами номер.

Рассмотрим детальнее, что такое 3D-Secure на банковской карте и как она работает. Программа была разработана для защиты онлайн-платежей от несанкционированного снятия денежных средств с дебетовой или кредитной карты через Интернет. Банковская карта связана с номером мобильного телефона, на который в случае совершения покупок в Интернете, высылается код подтверждения. Без этого одноразового пароля карта защищена от снятия денег в онлайн-магазине.

Технология 3D-Secure Visa и MasterCard

Благодаря 3D-Secure каждая покупка в онлайн-магазинах в обязательном порядке должна быть подтверждена одноразовым кодом, который высылается на мобильный телефон. Такая система безопасности эффективна для расчетов только на сайтах, поддерживающих данную систему, о чем свидетельствуют соответствующие логотипы. На непроверенных ресурсах, которые не поддерживают сервис, данная программа не работает

Прежде чем совершать покупку, обратите внимание на наличие соответствующих логотипов, которые свидетельствуют о том, что сайт поддерживает безопасный протокол денежных платежей:

- у платежных систем Visa 3D-Secure называется Verified by Visa;

- в системе MasterCard 3D-Secure названа MasterCard SecureCode.

Данная технология проста, понятна и предельно эффективна. Применение трех-доменной защиты для каждой транзакции предполагает наличие дополнительной аутентификации владельца карты. Отсюда и появилось в названии 3D, обозначающие три домена защиты, которые участвуют в осуществлении платежа:

При подключенной защите карточки, каждая онлайн-покупка на сайтах, поддерживающих безопасный протокол перевода денег, происходит в несколько этапов, не требует особых знаний и не занимает лишнего времени:

- выбор товара;

- заполнение формы для онлайн-оплаты;

- автоматический переход на защищенную страницу с одновременной отправкой банком SMS с одноразовым паролем;

Что такое технология 3D-Secure

3D-Secure – это технология защиты онлайн платежей при помощи карты. Технологию разработала компания Visa, но чуть позже ее переняли все крупные игроки. Смысл технологий у каждой платежной системы единый, отличается лишь название и наравне с 3D-Secure употребляются следующие термины:

- Verified by Visa;

- MasterCard Secure Code;

Свое решение есть и у японской JCB International, они называют технологию – J/Secure. В России распространены три платежные системы – Visa, MasterCard и российская система МИР. Отечественные карты также поддерживают технологию, ей дали название MirAccept. Но как бы ни называлась технология у каждой платежной системы, в России больше распространен термин 3D-Secure. И это справедливо, так как даже российская разработка – MirAccept, полностью построена на 3D-Secure.

Технология 3D-Secure является XML-протоколом и отвечает за безопасную оплату в сети Интернет. Для подтверждения личности клиенту на телефон приходит обычная SMS с проверочным кодом. Но это лишь верхушка айсберга. У платежных систем и банков существует не так много способов, как они могут проверить, кто пользуется картой для оплаты. Сам термин «3D-Secure» переводится как трех доменная защита, и не имеет ничего общего к трехмерному измерению. 3D = 3 Domains. В данном случае участвует 3 домена:

- Банк-эмитент;

- Банк-эквайер;

- Платежная система;

3D-Secure является гениальным решением, так как проверка позволяет одновременно оповестить владельца о готовящейся оплате и идентифицировать его. Этот процесс называется аутентификация. В результате платежная система проверяет, кто совершает оплату, тем самым повышается уровень безопасности платежных карт. При этом платеж может совершить и другой человек, но с явного ведома владельца карты.

Преимущества и недостатки

Технология 3-d secure – это единственный способ предотвращения мошенничества, который доступен на данный момент в мире онлайн-маркетинга и бизнеса. Для клиентов технология проста в использовании, не требует подключения или установки дополнительного обеспечения.

Но технология защищает не только плательщиков, но и продавцов. Преимуществами 3-d secure для коммерческих деятелей является:

- Сокращение отказов покупателей вследствие отсутствия авторизации платежа. Исследования показывают, что около трети владельцев карт боятся совершать покупки в Интернете из-за проблем с безопасностью. Аутентифицированный платеж может клиентам чувствовать себя более уверенно, зная, что существует дополнительный уровень защиты своих данных. Следовательно, увеличиваются расходы в Интернете.

- Предохранение от нечестных возвратов денег. Без надлежащей защиты интернет-покупок мошенники могут жульничать, проводя чарджбек после получения товара. Согласно статистике Visa, более 80% всех возвратных платежей относятся к этой категории и все они могут быть устранены с использованием аутентификации по технологии 3 d secure. Таким образом экономиться время на решение споров и денежные средства.

- Перенесение ответственности за транзакции от предпринимателя на банк. Продавец ответственен только за коммерческие отношения с покупателем, а все спорные вопросы решает эмитент.

Однако, для использования программы предприятия должны приобрести модуль MPI для подключения к серверу Visa или Mastercard. Стоит он немало, еще нужно заплатить за установку, обслуживание и комиссию за транзакции.

Также у технологии 3-d secure есть другие минусы:

- действия, которые необходимо совершать для подтверждения подлинности плательщика, могут отталкивать людей;

- возможны сбои транзакций;

- не все карты подключены к программе;

- отсутствие 100% гарантий;

- проблемы с авторизацией через мобильные телефоны. Если сайт не будет оптимизирован под мобильные устройства, то может возникнуть проблема с вводом кода, вследствие некорректного отображения формы входа.

Важно знать: некоторые банки не обрабатывают платежи по технологии 3D Secure, совершаемые из страны, не являющейся страной проживания клиента. Хотя у технологии 3-Д секьюр есть недостатки, лучшего варианта защиты от интернет-мошенничества еще не придумали

Сам протокол периодически обновляется и совершенствуется, поэтому минусов становиться все меньше

Хотя у технологии 3-Д секьюр есть недостатки, лучшего варианта защиты от интернет-мошенничества еще не придумали. Сам протокол периодически обновляется и совершенствуется, поэтому минусов становиться все меньше.

Как это работает?

Главное, что необходимо понять, — это то, что при использовании своей карты (виртуальной или реальной) для онлайн-оплаты, вы сталкиваетесь именно с протоколом 3DS. Поэтому сейчас мы проиллюстрируем все этапы совершения онлайн-платежа.

1 — Покупатель уже добавил все необходимые ему товары в корзину и нажал кнопку «Оплатить». В этот момент он попадает на страницу MPI-сервиса, где вводит данные своей карты.

После нажатия кнопки оплаты продавец (MPI) инициализирует старт платежного потока и, согласно протоколу, отправляет CRReq-запрос (Card Range Request). Данный запрос необходим, чтобы найти банк-эмитент вашей карты и получить CRR из домена взаимодействия. Этот запрос нас мало интересует.

После этого MPI отправляет VeReq (Verification Request). Этот запрос отправляется банку-эмитенту для проверки того, что 3DS для данной карты включен и карту можно использовать для оплаты.

VeRes (Verification Response) содержит дополнительную информацию для следующего этапа платежа.

Клиенты не могут видеть эти два типа сообщений.

2 — MPI создает PaReq (Payment Request) — запрос на оплату. Этот запрос отправляется через редирект в браузере клиента.

Итогом отправки PaReq становится отображение запроса на ввод OTP-кода.

3 — Клиент вводит OTP-код и возвращается на сайт продавца. Опять же в процессе этого через редирект от банка-эмитента к MPI передается PaRes (Payment Response), который содержит информацию о статусе проверки.

What is 3D Secure?

For extra fraud protection, 3D Secure requires customers to complete an additional verification step with the card issuer when paying. Typically, you direct the customer to an authentication page on their bank’s website, and they enter a password associated with the card or a code sent to their phone. This process is familiar to customers through the card networks’ brand names, such as Visa Secure and Mastercard Identity Check. Watch our video for an example of an authenticated checkout flow.

The Strong Customer Authentication regulation in Europe requires the use of 3D Secure for card payments. 3D Secure is optional in other regions but can still be used as a tool to reduce fraud.

Stripe supports 3D Secure 2. Your integration runs 3D Secure 2 when supported by the customer’s bank and falls back to 3D Secure 1 otherwise.

What is 3D Secure?

3D Secure is a security protocol developed in 1999 and aimed at preventing fraudulent use of credit cards by authenticating cardholders in transactions that do not require the physical presence of a card (aka CNP operations). “3D” means “3 domains” in which the protocol works and which includes:

- Issuer’s domain (the domain of the bank that issued the card),

- Acquirer’s domain (the seller’s and the bank’s domain to which the money is transferred),

- Compatibility domain (the domain provided by the 3D Secure payment protocol support system).

The protocol was developed and managed by EMVCo, an organization jointly owned by major brands Visa, Mastercard, American Express, Discover, JCB, and UnionPay.

The first version of 3D Secure was designed to increase consumer confidence in online payments, which has contributed to the growth of eCommerce.

To protect buyers from fraudulent transactions, 3D Secure adds another authentication step for online payments, which allows merchants and banks to additionally make sure of the identity of a cardholder making the payment. When using 3D Secure 1, the system displays a pop-up window or an embedded form, requiring the user to enter a password so that the bank can authenticate the user. However, the credentials of the popup window generating entity cannot be authenticated.

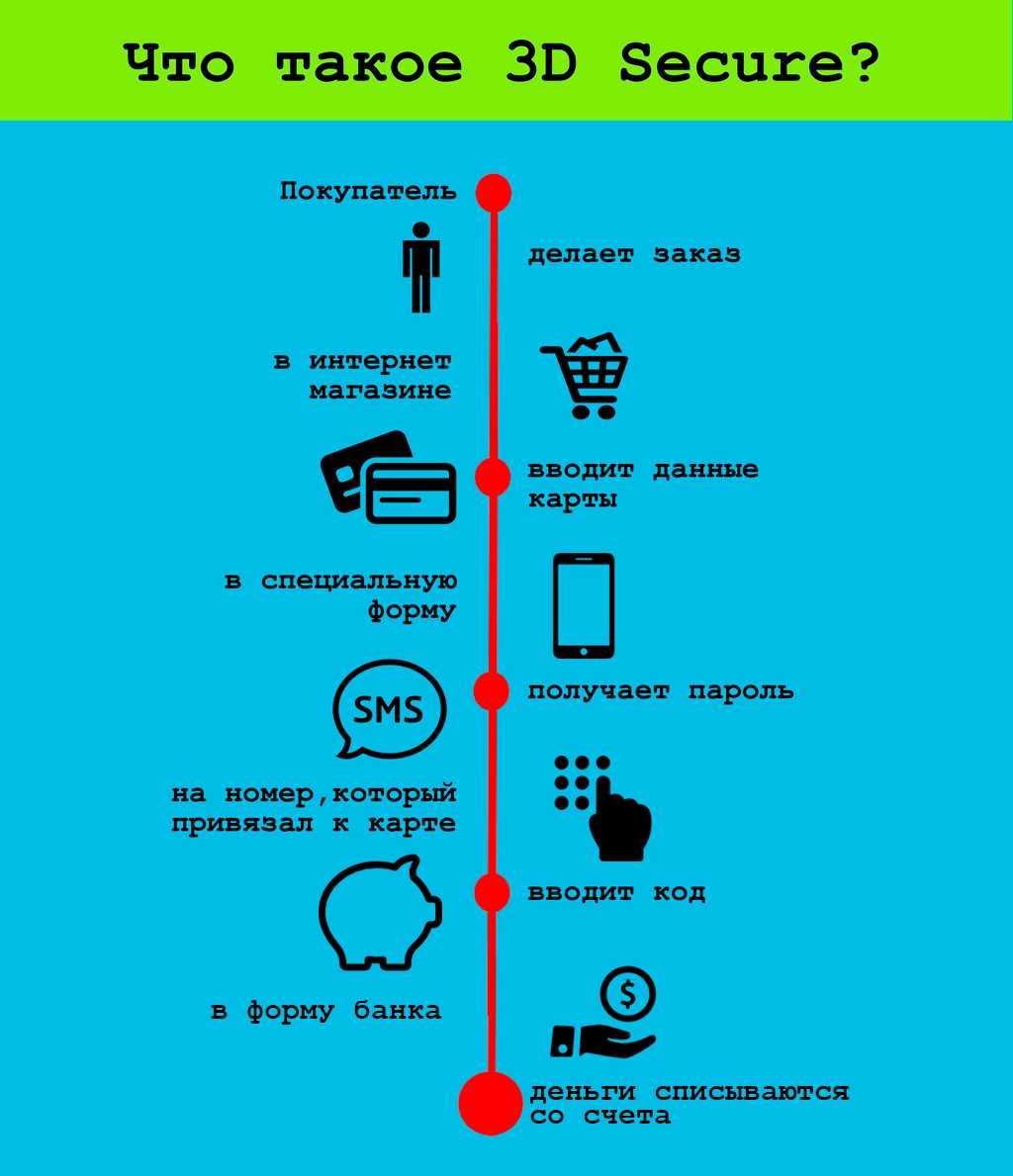

Что такое 3-D Secure Code?

Код 3-D Secure обеспечивает дополнительную защиту для плательщика, продавца и банка. Эта технология снижает риск интернет-мошенничества и помогает оперативно идентифицировать владельца кредитной карты.

Порядок осуществления безопасных покупок в интернете с помощью 3-D Secure Code:

- Покупатель добавляет товар в корзину и выбирает карту с 3-D Secure в качестве способа оплаты.

- Магазин просит ввести платежные реквизиты на странице с защищенным соединением.

- Покупатель проверяет сумму платежа, а затем указывает номер, срок действия и CVC-код карты.

- Владелец карты после подтверждения операции получает на телефон SMS с уникальным кодом.

- Покупатель вводит код на сайте, тем самым выполняя верификацию данных банковской карты.

- Происходит оплата покупки, после чего продавец обязуется предоставить товар или услугу.

Стало понятнее? Если нет, то давайте еще раз то же самое в виде в виде наглядной картинки:

Оплата с помощью защищенной карты – простой и эффективный способ избежать непредвиденных расходов в результате действий злоумышленников. Благодаря использованию кода 3-D Secure можно предотвратить до 80% случаев мошенничества с банковскими картами в интернете.

Как получить 3D пароль Россельхозбанка

Держатель банковского пластика Россельхозбанка может получить код (3D- пароль) для подтверждения карточная транзакции несколькими способами.

По SMS

Для получения одноразового пароля в рамках услуги 3D-СМС необходимо:

- С номера телефона, для которого подключена услуга 3D-СМС отправить на номер +7 903 767 20 90 запрос вида 3DPASSХХХХ, где ХХХХ – четыре последние цифры номера карты, с которой выполняется транзакция.

- Получить ответное сообщение в котором указывается одноразовый 3D-пароль, дата и время отправки сообщения (генерации пароля), срок действия, четыре последние цифры номера карты для которой он действителен.

Использовать полученный пароль для подтверждения транзакций по другим картам не допускается.

В банкомате

Использование банкоматов или информационно-платежных терминалов многоразовые 3D-пароли с выбранным пользователям сроком действия.

Для выполнения операции необходимо:

- Вставить пластик в картоприемник и ввести ПИН-код для авторизации.

- В главном меню банкомата перейти в раздел «Услуги банка» (в терминале – «Другие»).

- Выбрать пункт «3D-пароль».

- Из доступных действий выбрать «3D-пароль».

- Указать необходимый срок действия (выбрать вариант 1 день, 3 дня, 5 дней).

- Подтвердить операцию вводом ПИН-кода.

- Получить чек с паролем.

На чеке указывается маскированный (видны 6 первых и 4 последних цифры) номер карты для которой действителен выданный код (невозможно использовать для подтверждения транзакции по другим картам), 3D-пароль (пароль для операций) и его срок действия.

В приложении «Мобильный банк»

В системе дистанционного банковского обслуживания сервисы «Интернет банк» и «Мобильный банк» позволяют сделать пароль для многократного использования при подтверждении карточных транзакций.

Для этого необходимо:

- В разделе «Карты» выбрать необходимый карточный продукт.

- Нажать на кнопку «Все действия».

- Выбрать в появившемся меню ссылку «Получить 3D-пароль».

- Подтвердить операцию выбранным в системе способом.

В результате в окне приложения будет выведено информационное сообщение с 3D-паролем для расчетов в интернет, сроком его действия и маркированным (видны первые шесть и последние четыре цифры) номером карты, для которой он действителен (для других карт использовать невозможно).

При подключённой услуге 3D-СМС генерация пароля невозможна (ссылка будет неактивной).

- https://myrouble.ru/3d-secure/

- https://finbelarus.com/3d-secure-belarusbank/

- https://rosscards.info/ispolzovanie/rosselhozbank-3d-secure-sms-parol.html

- https://brobank.ru/chto-takoe-3d-secure/

- https://mtblog.mtbank.by/tryohstoronnyaya-zashhita-3d-secure-na-strazhe-bezopasnosti-vashih-deneg/

- https://ibanking.by/3d-secure-belarusbank

Индустрия моды

Влияние искусственного интеллекта на e-commerce

Влияние искусственного интеллекта на e-commerce

Искусственный интеллект (ИИ) является одной из самых перспективных технологий, которая значительно изменит рынок e-commerce в будущем. Использование ИИ в e-commerce позволяет улучшить процессы продаж и обслуживания клиентов, а также повысить конкурентоспособность бизнеса.

- Персонализация предложений. ИИ позволяет анализировать данные о предпочтениях и поведении каждого отдельного клиента. Благодаря этому, e-commerce платформы могут предлагать персонализированные товары и услуги, учитывая интересы и потребности каждого клиента.

- Улучшение качества обслуживания. ИИ может автоматизировать процессы обработки заказов, отслеживания доставки и решения возможных проблем. Это позволяет снизить количество ошибок и улучшить качество обслуживания клиентов, что приводит к повышению удовлетворенности клиентов и повторным покупкам.

- Оптимизация ценообразования. ИИ позволяет анализировать данные о рыночных трендах и конкурентной среде. Это позволяет оптимизировать ценообразование, учитывая факторы, такие как спрос, предложение и конкурентность, что может привести к увеличению прибыли и улучшению конкурентоспособности бизнеса.

- Улучшение поиска и рекомендаций. ИИ может анализировать данные о поведении клиентов на сайте и предлагать более точные и релевантные результаты поиска, а также персонализированные рекомендации. Это помогает клиентам быстрее находить нужные товары и повышает вероятность их покупки.

Искусственный интеллект имеет огромный потенциал для трансформации e-commerce и создания новых возможностей для бизнеса. Компании, которые активно внедряют ИИ в свои процессы, смогут обеспечить лучший опыт покупки для клиентов и повысить свою конкурентоспособность на рынке.

Безопасность за деньги

Международные платежные системы Visa и MasterCard объявили о вводе новых комиссионных отчислений за использование банковского протокола авторизации онлайн-платежей 3D Secure с подтверждением транзакций кодом из SMS или push-сообщения. Первым об этом сообщил «Коммерсант» с ссылкой на копию документов, разосланных российским банкам платежными системами.

Комиссия системы Visa, которая начнет действовать с 16 октября 2021 г., включает любые транзакции с использованием сервиса 3D Secure 1.0.2 и составит $0,02 за каждый запрос, при этом минимальный платеж составит $500, максимальный – $25 тыс. в месяц. На протяжении года такую комиссию будут обязаны оплачивать только банки-эквайеры (обслуживающие банки с терминалами и банкоматами). После 15 октября 2022 г., когда будет запущен сервис 3D Secure новой версии 2.1, комиссию также будут обязаны выплачивать банки – эмитенты карт.

Система MasterCard запускает комиссионные отчисления за сервис 3D Secure с 1 марта 2022 г. с фиксированной частью платежа в размере 1 тыс. евро с эквайеров и эмитентов. Дополнительная переменная выплата будет формироваться исходя из категории запросов: для разовых – 0,018% (не более 0,054 евро) эквайеров и 0,011% (не более 0,055 евро) для эмитентов, для повторяющихся – 0,006% (до 0,018 евро) для эквайеров и 0,0037% (до 0,0185 евро) для эмитентов.

Для крупных банков дополнительные расходы на комиссию за использование сервиса 3D Secure по картам Visa могут составить $300 тыс. в год, а по картам MasterCard даже больше.

Мнение экспертов

Независимый эксперт на рынке платежных карт Дмитрий Вишняков заявил «Коммерсанту», что в условиях монополизации процессинга, осуществляемого Национальной системой платежных карт «Мир» (НСПК), операторам международных платежных систем приходится искать дополнительные источники дохода. Тем не менее, по его словам, рост тарифов окажет негативное воздействие на развитие платежей в целом и безопасность в интернет-коммерции.

Глава правления ассоциации «Финансовые инновации» Роман Прохоров заявил «Коммерсанту», что системы верификации транзакций — это изобретение платежных систем, в их разработку и сопровождение вложены значительные средства. По его мнению, плата за повышение тарифов будет переложена на клиентов, и реакцией будет более активный переход на систему быстрых платежей (СБП) Центробанка, что в итоге может нивелировать дополнительные доходы платежных систем от оплаты сервиса.

По словам руководителя «Тинькофф Кассы» Сергея Хромова, фактическое обнуление комиссий за СБП привело к ежемесячному росту оборотов системы на 50%. Интерес к сервису СБП, по данным «Коммерсанта», растет с середины 2021 г., когда прием платежей для малого бизнеса стал бесплатным.

Директор Делобанка (подразделения СКБ-банка) Ирина Кузьмина рассказала «Коммерсанту», что ежемесячный прирост в среднем составляет 12-15%, что пока ниже ожиданий. В банке «Русский стандарт» отметили, что общее число компаний среднего бизнеса с подключением к СБП к 1 сентября 2021 г. увеличилось на 33%, малого бизнеса на 16,6%, микробизнесов на 16,8%, при этом суммарный объем покупок по СБП у клиентов таких компаний вырос на 17%.

На запрос CNews о причинах ввода комиссий на оплату через иностранные платежные системы представители Wildberries ответили, что они не вводили каких-либо дополнительных комиссий, «эти комиссии существовали всегда, но просто не отображались». С их слов, в стоимость товаров, представленных в каталоге площадки, входит и услуга транзакции, которую получает сама платежная система: «размеры платежных комиссий у систем разные, и несправедливо, что покупатели не могли раньше сэкономить, просто выбрав другую платежную систему».

Новости по теме

Жители Хакасии смогут для безопасности ограничивать операции по своим картам — 29.06.2022

Жители Хакасии за три месяца провели операций с помощью банковских карт на 88 млрд рублей — 20.06.2022

Россияне в сентябре взяли рекордное с 2016 года количество кредиток — 29.10.2021

Жители Хакасии все чаще используют платежные карты для расчетов — 01.04.2021

В России завершается переход бюджетников и пенсионеров на карты «Мир» — 16.09.2020

Российские банки резко сократили выдачу кредитных карт — 02.03.2020

Россияне смогут снимать наличные на кассах магазинов — 15.07.2019

Жители Хакасии стали чаще рассчитываться картами через интернет — 30.08.2018

Visa ужесточит требования к банкоматам в России — 17.08.2018

В Хакасии 10 тысяч пенсионеров перешли на карты «МИР» — 03.07.2018

Российские банки получили право блокировать карты граждан без согласия владельцев — 29.06.2018

В сибирских регионах отменили комиссию за снятие наличных с карт ЮMoney — 22.05.2018

Жители Хакасии стали вдвое чаще рассчитываться банковскими картами — 12.03.2018

Рынок безналичных платежей активно развивается за счет новых технологий — 02.12.2017

Жителям Хакасии ответят на все вопросы о картах «Мир» — 15.09.2017

How Does 3DS-1 Impact Businesses?

For businesses, the benefits of 3D Secure are obvious: requesting additional information provides an additional level of protection against fraud, ensuring that you accept card payments only from trusted customers.

Also, in the case of using 3D Secure, the so-called “Liability Shift” occurs, in which the responsibility for fraud also passes from the seller to the card issuer. Thus, if 3D Secure is not applied, then when the cardholder disputes a fraudulent transaction:

- The seller (merchant) is responsible for the transaction.

- The seller (merchant) must return the buyer money (chargeback)

But, if the vendor implements 3D Secure, responsibility for fraudulent transactions passes to the issuer (the bank that issued the card).

Как подключить 3D-Secure?

Вся суть трех-доменной защиты основана на получении уникального пароля на мобильный номер телефона и дальнейшем введении его для подтверждения оплаты. Поэтому для активации двойной аутентификации при онлайн-платежах необходимо подключить в своем банке услугу «SMS-информирование». Как правило, в банках подключение 3D-Secure возможно двумя способами:

- можно посетить офис лично и, написав заявление, активировать услугу;

- или подключить защиту самостоятельно, воспользовавшись специализированными банковскими сервисами для самообслуживания.

Активация защиты банковской карточки занимает минимум времени, а ее эффективность доказана и признана ведущими мировыми платежными системами. Всего несколько простых действий и ваши средства на карте надежно защищены самой современной и высокотехнологичной системой безопасности

Также обратите внимание, что номер мобильного телефона, который указан для отправки одноразового пароля, при необходимости можно сменить. Дополнительно стоит отметить, что рассылка сообщений уникальными паролями в роуминге не работает, поэтому во время путешествий за границей этот фактор нужно учесть.. Далее детально рассмотрим особенности, наиболее удобные варианты и этапы, как подключить 3D-Secure для своей банковской карты на примере Сбербанка и ВТБ 24.

Далее детально рассмотрим особенности, наиболее удобные варианты и этапы, как подключить 3D-Secure для своей банковской карты на примере Сбербанка и ВТБ 24.

Как подключить 3D-Secure в Сбербанке

Не во всех банках предоставляется данная услуга по защите банковской карточки, но в Сбербанке она абсолютно бесплатная и активируется автоматически без каких-либо требований со стороны клиента. Если у вас совсем новая карта, и еще не активирована защита 3D-Secure, Сбербанк как подключить эту услугу, подскажет в любом своем отделении и выполнит активацию сразу же после обращения. Для того, чтобы проверить, работает ли сервис, достаточно совершить любую мелкую покупку в Интернете или пополнить счет на мобильном телефоне.

Службой безопасности рекомендуется к применению технология 3D-Secure, Сбербанк также напоминает, что нельзя пользоваться услугами сайтов, которые не поддерживают безопасный протокол оплаты при помощи дополнительной аутентификации. Доверять таким ресурсам нельзя и лучше воздержаться от покупок при отсутствии безопасной системы платежей.

Как подключить 3D-Secure в ВТБ 24

В ВТБ 24 3D-Secure подключается автоматически и является абсолютно бесплатной услугой, предоставляемой всем клиентам банка, имеющим карты выпущенные с 12 декабря 2016 года и новее. Всем остальным владельцам банковских карточек защитную функцию необходимо подключать самостоятельно. Есть два способа, как подключить 3D-Secure, ВТБ 24 на своем сайте детально разъясняет поэтапно процедуру активации услуги.

В первом варианте предлагается посетить любое отделение банка и, написав заявление, предоставить номер карты и номер мобильного телефона, которые будут совместно использоваться для аутентификации во время онлайн-платежей.

Второй вариант подключения предусматривает использование сервиса банкомата для самообслуживания. Для этого нужно войти в меню банкомата:

- выбрать в пункте настроек «3D-Secure»;

- отыскать пункт меню «Подключение телефона»;

- далее, воспользовавшись интуитивно-понятным интерфейсом, ввести номер телефона и подтвердить действие.

В ответ на вашу заявку о подключении защитной услуги, банк отправит подтверждающее SMS, в котором будет указано, что услуга для карточки активирована и связана с вашим номером мобильного телефона.

Если возникла необходимость сменить номер телефона, привязанный к карточке, можно его сменить при помощи меню банкомата. После отправки заявки о смене номера телефона для 3D-Secure, ВТБ отправит вам SMS с уведомлением об изменениях. Это является дополнительной мерой безопасности, и в случае, если вы не вносили изменения, рекомендуется незамедлительно посетить отделение банка и выяснить вопрос.

Технология 3-D Secure. Что это, её суть и преимущества

Новая технология 3-D Secure – это дополнительный уровень защиты платежей в интернет, призванный значительно уменьшить мошенничество с банковскими картами.

Протокол изначально разрабатывался для карточек Visa, и получил название Verified by Visa (VbV). Позже его признали и стали использовать другие платежные системы, но с другими названиями и в слегка преобразованном виде:

- MasterCard в виде MasterCard SecureCode (MCC);

- American Express под «именем» Safekey;

- JCB International как J/Secure.

Почему именно «3-D»? Дело в том, что для проведения любой операции используются 3 домена:

1. Домен банка-эмитента, выпустившего карту;

2. Домен банка-эквайера, в котором обслуживается счет продавца;

3. Домен совместимости – это посредник, обеспечивающий передачу информации между первыми двумя участниками (платежная система).

Суть технологии 3-D Secure заключается в использовании дополнительной аутентификации держателя карты (т.е. проверки подлинности пользователя по определённому признаку, например, по введённому паролю) при подтверждении расходной операции с его картой. Во время осуществления оплаты вы направляетесь на специальную защищённую страницу, где вам будет предложено выслать на ваш номер код подтверждения (или пароль) в виде sms-сообщения. Номер сотового должен быть зарегистрирован в банке, выпустившем вашу карту (к нему привязывается карта). Этот пароль вводится в соответствующее поле на странице, и при совпадении высланной вам и введённой вами последовательности цифр, платёж будет завершён.

Встречаются и другие варианты подтверждения, менее надёжные, когда пароль можно распечатать в терминалах того банка, который эмитировал карту. Тогда вы их получите сразу несколько на одном чеке. Может использоваться и ненадёжный постоянный пароль, установленный на сайте банка единожды, или карта с микропроцессором (скретч-карта), генерирующая пароли при каждой транзакции.

Основное преимущество протокола 3-D Secure – существенное повышение уровня безопасности онлайн-платежей при небольших затратах времени для держателя банковской карты.

Еще один важный момент – ответственность банка-эмитента. Если в результате расходной транзакции с использованием 3-D Secure были похищены средства с вашей карты, ответственность за допущенное мошенничество будет лежать на банке-эмитенте, выпустившем вашу платежную карточку, или на вас. Это так называемое правило «Переноса ответственности», установленное платёжными системами.

В том случае, если продавец (в лице банка-эквайера) не поддерживает эту услугу проверки подлинности карты, то вся ответственность ложиться на него. Таким образом, если реквизиты вашей карты своровали и попытались «слить» с неё деньги через банки, дополнительно не защищающие транзакции, то по идее, с держателя карты (т.е. с вас) ответственность должна быть снята, и все деньги вам должны вернуть!