Что означает аббревиатура CRS?

Common Reporting Standard, или же в переводе «Стандарт об автоматическом обмене информацией». Этот стандарт был создан уже в далёком 2014 году в качестве международной меры противодействия финансированию терроризма и уклонения от налогов. И тогда более сотни государств обязались его исполнять. Много лет на пути функционирования стандарта стояли как объективные, так и «вдруг образовавшиеся» помехи. Однако вопрос реализации стандарта вечно откладывать было нельзя. И сейчас наступило время, когда тяжёлый маховик системы всё же выходит на полную мощность.

Итогом этого стало то, что с 2018 года более чем 90 государств осуществили обмен информацией о 47 миллионах счетов, на которых предприниматели различных уровней хранят 4,9 трлн евро. Это равно практически одной трети ВВП всего Евросоюза. Эти данные впервые раскрыты Организацией экономического сотрудничества и развития в 2019 году.

По требованиям CRS, банки обязаны предоставлять в налоговые органы данные по состоянию счетов клиента, движению средств за год, остатке, а те, в свою очередь, обязаны предоставить их коллегам за рубежом.

И даже если у страны нет договора об автоматическом обмене, эти данные относительно легко предоставляются по запросу, если есть двухсторонние соглашения. Вот почему службы проверки compliance и KYC банков лютуют как никогда.

Им проще отказать в обслуживании при малейшем намеке на риск (причем эта участь может постичь и тех, чьи счета уже обслуживаются банком, а не только новых клиентов), чем попасть под карающий молот межнациональной экономической системы.

Причины проволочек и банковских отказов вы уже знаете. Но что же делать предпринимателям, для которых важна оперативность банковских операций и выплат, да и банковская тайна — еще не пережиток прошлого, а важный инструмент функционирования бизнеса?

Слабым — сдаться и урезать свои бизнес-аппетиты. Сильным — искать инструменты преодоления кризиса и постараться приспособиться к новому миру. Одним из таких универсальных инструментов являются иностранные платёжные системы.

По информации Центрального банка РФ, в 2018 году 56% от платежей в России осуществлялось способом безналичного расчёта. По прогнозам на 2019 год, эта доля выросла до 65 %. В 2021 году доля операций по оплате товаров и услуг картами достигла 78%.

Сегодня очевидно преобладание банковского «пластика» над остальными видами платежей. Однако прогрессивные тенденции на мировом рынке говорят о том, что доминирование электронных платежей с использованием банковских карт затухает.

Современный мировой тренд — это запрос на ускорение всех экономических процессов, основанный на достижениях универсальных систем международных платежей без привязки к территориальным границам. Это говорит в пользу обращения пристального внимания на развитие онлайн и мобильных платежей, которыми вас смогут обеспечить иностранные платёжные системы.

Сдерживающим фактором здесь выступают транснациональные регуляторы рынков (к ним относятся центральные банки и другие финучреждения, которые имеют серьезные лоббистские средства к сдерживанию своих конкурентов на рынке платежей). Однако в дела своих банков эти регуляторы вмешиваются еще сильнее.

Понятие платежная система

Способ передачи денег из рук в руки самый древний. Существует со времен появления монет и бумажных купюр. Все происходит просто: без посредников и комиссий. В то же время – это самый рискованный путь, возможный только при личной встрече. Не получится передать наличку, если покупатель и продавец находятся на значительном удалении друг от друга.

Платежная система заменила наличные расчеты для внутренних и международных платежей. Благодаря развитию технической инфраструктуры, денежные отношения возвели в закономерность со своими правилами, действующими процедурами. Современные платежные системы обеспечивают перевод заявленной стоимости от одного экономического субъекта к другому.

Действующие сервисы по обмену валюты предоставляются банками, финансовыми институтами. При этом понятие «деньги» становится более общим, чем обычные бумажные купюры. Всеобщим эквивалентом, призванным измерять стоимость товаров и услуг, становится несколько особых форм:

- ценные бумаги (в том числе векселя);

- банкноты;

- чеки;

- валюта разных стран;

- криптовалюта;

- условные платежные единицы;

- электронные деньги.

Современные платежные системы призваны использовать деньги в качестве расчетов, средств обмена и в качестве сбережений. Денежные средства, используемые в платежных системах, безналичные. Могут находиться на кредитных счетах, пластиковых картах, в виде электронных средств.

Интересно! Покупка аккаунта фейсбук – стоимость, порядок покупки

Топ-5 платежных систем для вашего бизнеса

В современных реалиях электронные платежные системы являются неотъемлемой частью любого бизнеса. Они позволяют вам принимать платежи от клиентов, обеспечивают удобство и безопасность, а также расширяют возможности вашего бизнеса. Ниже представлены топ-5 платежных систем, которые стоит рассмотреть для вашего бизнеса.

-

Яндекс.Касса

Яндекс.Касса является одной из самых популярных платежных систем в России. Она позволяет принимать платежи различными способами: банковскими картами, электронными кошельками, балансом мобильного телефона и другими.

-

Qiwi

Qiwi — это платежная система, которая также является очень популярной в России. Она предоставляет возможность принимать платежи через интернет, мобильные приложения, терминалы самообслуживания и другие способы.

-

WebMoney

WebMoney представляет собой электронный кошелек и платежную систему, которая имеет широкую популярность в России. С ее помощью вы можете принимать платежи, осуществлять переводы, совершать покупки в интернете и многое другое.

-

PayPal

PayPal — это международная платежная система, которая позволяет принимать платежи от клиентов из разных стран мира. Она является одной из самых популярных платежных систем во всем мире и предоставляет высокий уровень безопасности.

-

Stripe

Stripe — это платежная система, которая позволяет принимать платежи онлайн при помощи небольшого кода. Она предоставляет удобный интерфейс, широкие возможности для настройки и адаптации к бизнес-процессам.

Выбор платежной системы зависит от особенностей вашего бизнеса, потребностей клиентов и личных предпочтений. Рассмотрите каждую систему внимательно и выберите ту, которая наилучшим образом соответствует вашим требованиям.

WebMoney

Говоря о самых востребованных платежных сервисах, нельзя не упомянуть о первопроходце русской электронной коммерции, каким является ЭПС Вебмани. За свою почти двадцатилетнюю историю система выросла до уровня всемирно известного бренда для перевода электронных валют. Годовой оборот сервиса превышает 17 млрд. долларов, а количество пользователей составляет более 30 миллионов.

Центры технической поддержки и аттестации пользователей одной из наиболее популярных платежных систем в России WebMoney, находятся в Москве, хотя гарантами по каждому типу валют выступают компании различных стран мира.

Среди преимуществ данной системы можно выделить:

- Большое количество доступных валют. Клиенты сервиса имеют возможность проводить операции с 11 видами титульных знаков, эквивалентных валютам некоторых стран СНГ, доллару и евро, золоту и криптовалюте Биткоин.

- Качественная техническая поддержка. Разработчиками создана пошаговая инструкция, следуя указаниям которой клиенты без проблем смогут зарегистрироваться на сервисе и открыть кошельки в различных валютах мира.

- Надежность. Для того чтобы получить доступ к самым популярным электронным деньгам России, клиенты должны пройти идентификацию в системе и получить соответствующий аттестат. Существует двенадцать уровней пользовательских аттестатов, для каждого из которых предусмотрены определенные возможности и ограничения. Большинство пользователей с пониманием относятся к столь суровым требованиям верификации. Ведь разовые неудобства, связанные с предоставлением документов, подтверждающих персональные данные, повышают надежность сервиса, сохранность денег на электронном счете и предотвращают варианты применения мошеннических схем.

- Система арбитража. Рассмотрение спорных вопросов в одной из самых популярных платежных систем в России производится арбитражем в соответствии с правилами сервиса.

- Прозрачность работы. В своем аккаунте каждый пользователь может ознакомиться с историей работы и просмотреть перечень совершенных операций и полученных средств.

- Различные способы пополнения счета. Клиентам сервиса доступны разнообразные способы пополнения счета: через банковские или почтовые отделения, систему денежных переводов Western Union, при помощи платежных терминалов, предоплаченных ваучеров, обменных сервисов. При этом размер комиссии за пополнение счета является одним из самых низких среди аналогичных платежных сервисов, благодаря чему система WebMoney получила статус самой популярной электронной платежной системы в России.

- Удобные методы вывода денег со счета. Администрация сервиса предлагает клиентам большое количество способов вывода денег со счета. Следует отметить, что перечень этих возможностей непрерывно увеличивается. Среди доступных вариантов вывода средств можно выделить перевод на счет в банке с последующей выдачей наличных в кассе. Специальная функция вывода денег с Вебмани предусмотрена в сервисе Western Union. Самым простым и надежным методом вывода средств являются сертифицированные обменные пункты, которые позволяют переводить деньги в любых направлениях в максимально короткие сроки за небольшую комиссию. Администрация системы рекомендует обменивать самые популярные электронные деньги России через сервис Банкомат.

Qiwi Касса

Qiwi Касса — это платежный агрегатор от одноименного онлайн-кошелька. Позволяет оплачивать покупки с помощью Qiwi-кошелька, баланса мобильного телефона, банкоматы или банковской карты. Несмотря на маленькое количество доступных способов оплаты, компания Qiwi также известна большим количеством банкоматов, раскиданных по всей стране. И у данного агрегатора наименьшая комиссия для таких банкоматов — от 2%.

Комиссия для других способов составляет:

Qiwi-кошелек: 3%

Банковские карты: от 1%

Баланс мобильного телефона: от 3.3%

Для крупного бизнеса (более 10 миллионов рублей в месяц) предусмотрены индивидуальные тарифы. На Qiwi Кассе есть возможность управлять отчетностью, а готовая система API позволяет легко встроить данную систему в ваши CMS и CRM системы.

Как работают платежные системы

Принцип работы всех платежных систем одинаковый:

- Чтобы стать пользователем, нужно зарегистрироваться на официальном сайте платежной системы и создать один или несколько электронных кошельков; регистрация, как правило, бесплатная. Регистрируясь в любой ЭПС, вводите личную информацию и реквизиты, соответствующие действительности. Неактуальные или неправильные данные могут создать трудности с получением денег.

- В некоторых случаях, чтобы начать работу в ЭПС, требуется установить специальное программное обеспечение (например, Keeper Classic в WebMoney);

- Для того, чтобы получать средства на свой электронный кошелек, нужно передать его номер тому, кто будет переводить средства;

- Пополнить кошелек можно различными методами, которые предлагает та или иная ЭПС (банковская карта или счет, обменники, криптобиржи, платежные терминалы, криптовалюта и тд);

- Имея на своем счету положительный баланс, можно оплачивать товары и услуги или совершать переводы с помощью электронных денег.

Кто участвует в сделке?

- Клиент, держатель электронной валюты, который хочет оплатить товар или услугу в интернете;

- Продавец, организация или компания, которая принимает к оплате электронные платежи;

- Эмитент, организация, которая выпустила электронные деньги.

Как работает платежная система?

- Клиент переводит Эмитенту реальную валюту, взамен получая электронный файл на такую же сумму (за вычетом комиссии);

- Клиент оплачивает товары и услуги с помощью электронных денег, которые поступают на счет Продавцу, готовому их принимать;

- Продавец возвращают файлы-банкноты Эмитенту и получает от него реальные деньги.

В чем заключается выгода?

Использование платежной системы для удаленных денежных переводов выгодно для всех участников сделки:

- Продавец экономит на издержках, связанных с обращением и хранением наличности;

- Клиент совершает более выгодные покупки, обусловленные снижением издержек у продавцов;

- Эмитент получает комиссию за каждую проведенную операцию.

Какие платежные системы сейчас работают в РФ

Наиболее популярные международные платежные системы, такие как Visa, Mastercard, American Express, Diners Club International и JCB, на данный момент не работают в России и имеют лишь ограниченную возможность применения.

- Национальная система платежных карт «Мир».

- Китайская ЮнионПэй.

- Международная ассоциация обслуживания VISA.

- МастерКард.

- JCB.

- American Express.

- Международный клуб Дайнерс.

Важно отметить, что платежные системы могут изменить статус или прекратить свою деятельность в России из-за регуляторных ограничений или изменений в политической и экономической сферах

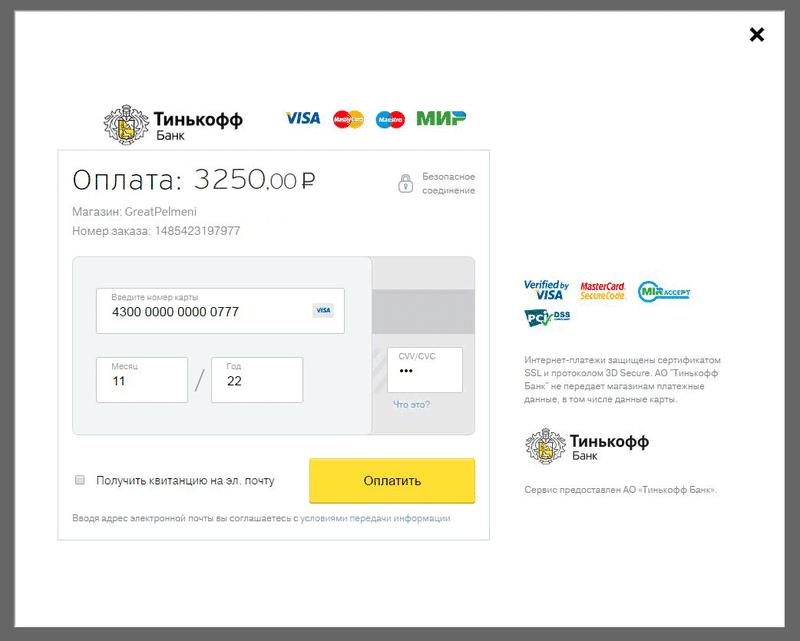

Тинькофф Оплата

Тинькофф Оплата — сервис эквайринга, предлагаемый одним из ведущих отечественных банков. Оплачивать покупки посредством этой системы можно, используя карты, выпущенные как отечественными, так и зарубежными кредитными учреждениями. Если средства направляются с карты зарубежного банка, на которой они номинированы в валюте, то при их перечислении они переводятся в рубли по курсу, установленному Центробанком на соответствующую дату.

Попробовать бесплатно

Функционал и возможности

- подключение к сервису сразу нескольких человек и определение различных прав доступа до всех допущенных;

- оплата в два этапа , предполагающая обращение системы к пользователю за подтверждением;

- оформление платежной документации с помощью инструментов, предусмотренных в личном кабинете пользователя;

- составление ежедневных реестров, их отсылка на почтовый ящик пользователя и выгрузка в систему 1С;

- изучение статистики, доступ к графикам конверсии, сопоставление статистической информации за различные промежутки;

- возврат части средств либо в полном объеме при наличии оснований;

- предоставление пользователями ссылки, через которую они могут внести средства для проведения платежа.

В сервисе существует возможность сохранить реквизиты карты при осуществлении платежа, в результате в дальнейшем пользователю не потребуется вносить эти же сведения.

Система рассчитана на физических лиц, индивидуальных предпринимателей и частные компании. Ее использование не предполагает уплаты фиксированной платы, сервис получает вознаграждение в форме комиссии лишь за прошедшие операции.

Сервис совместим со всеми распространенными браузерами.

Преимущества

- Работа в личном кабинете — настройка доступа сотрудников, получение реестров операций, анализ продаж, управление платежами, выставление счетов и многое другое;

- Блокировка средств — 2-стадийная оплата с холдом на 7 дней позволяет упростить возврат денег клиенту;

- Платежи в 1 клик — сохранение реквизитов карт позволяет покупателям производить последующие оплаты мгновенно. Согласие на сохранение реквизитов выдает клиент;

- Автоплатеж — прием абонентской платы или оплаты по подписке — для таких операций не требуется подтверждение клиента;

- Прием платежей со всего мира — конвертация валюты оплаты в рубли по ЦБ РФ и прием платежей с иностранных карт;

Тарифы

- Работа в личном кабинете — настройка доступа сотрудников, получение реестров операций, анализ продаж, управление платежами, выставление счетов и многое другое;

- Блокировка средств — 2-стадийная оплата с холдом на 7 дней позволяет упростить возврат денег клиенту;

- Платежи в 1 клик — сохранение реквизитов карт позволяет покупателям производить последующие оплаты мгновенно. Согласие на сохранение реквизитов выдает клиент;

- Автоплатеж — прием абонентской платы или оплаты по подписке — для таких операций не требуется подтверждение клиента;

- Прием платежей со всего мира — конвертация валюты оплаты в рубли по ЦБ РФ и прием платежей с иностранных карт;

Отзыв пользователя

Мобильный эквайринг

В цепочку продавец/покупатель подключается мобильный POS-терминал. Он напрямую работает через сотовую связь смартфона. Клиент подключает мобильный банк и может принимать платежи, перечислять деньги с пластиковых карт.

Расчеты с помощью «переносного» банка осуществляются в любо время суток, где угодно. Недостаток в небезопасности сделок, возможных ошибках при перечислении средств.

Банки, осуществляющие услуги по мобильному эквайрингу:

- Альфа;

- Тинькофф;

- Точка;

- УБРиР;

- ВТБ;

- Сбербанк.

Ведение расчетов посредством POS-терминалов рассчитано на выездную торговлю, сервисы доставки продуктов, службы курьеров и такси. У каждой финансовой организации свои расценки на мобильный терминал для оплаты по пластиковым картам. По условиям договора заключается купля/продажа или аренда.

Какая платежная система появилась впервые в мире

Раньше платежных карт не было, люди расплачивались наличными деньгами. Первые карты появились у платежной системы Diners Club в 1949 году на территории Америки, предназначались только для оплаты счетов в ресторанах.

Смотря на такую карту с нынешней точки зрения, можно сказать, что она относилась к кредитным — расплатился, затем нужно погасить долг с процентами. Уже в те времена карты выпускали именными — ею мог воспользоваться только владелец. Первые карточки использовались успешно на территории Америки, а спустя два года молва о них прошла по другим странам и их стали выпускать по всему миру.

Вслед за Diners Club появились и другие системы — American Express (1959 г.), Visa (1958 г.), MasterCard (1966 г.). Сегодня все виды платежных карт могут быть дебетовыми, кредитными и предоплаченными.

Решения по внедрению системы платежей в Америке изменили отношение людей к деньгам по всему миру. Именно так и зародились первые безналичные расчеты для покупателей и продавцов, банков и компаний.

Принцип работы

Обеспечением успешного функционирования электронной платежной системы является готовность торгующих организаций и представителей услуг принимать в качестве оплаты виртуальные монеты.

Гарантией надежности системы стало обеспечение онлайн-валюты реальными деньгами.

Основные этапы расчета электронными деньгами:

- Держатель электронного кошелька переводит на счет эмитента деньги, после чего его электронный счет пополняется виртуальной валютой с вычетом процента комиссии.

- Цифровой наличностью покупатель платит за товары или услуги в организации, которая допускает расчеты электронными деньгами.

- Впоследствии организация возвращает онлайн-монеты держателю платежной системы, получая взамен реальные деньги.

Такая система работы несет выгоду для каждого из участников

сделки. Эмитент, производящий виртуальные деньги, получает комиссионные в виде

процента. У организации, принимающей платеж, снижаются издержки (на инкассацию,

работу кассиров, хранение денег), что уменьшает ценники на продукцию.

Покупатель получает скидки и платит меньшую цену, что связано со снижением

расходов магазина.

Срок действия карты истекает: что делать?

До конца периода действия карта на территории России работать будет. После этого банк перевыпустит платежное средство, однако обслуживаться оно будет системой «МИР»

Срок действия указывается на лицевой стороне карты, на него нужно обратить внимание

Часть банков планирует сделать платежные инструменты бессрочными. Предполагается и автоматическое продление после истечения периода действия. Это значит, что операции по картам можно будет проводить даже после даты, указанной на пластиковом носителе. Подавать заявку на пролонгацию или перевыпуск не придется. Карты с увеличенным или неограниченным периодом действия предлагают:

- «Альфа-Банк»;

- «Райффайзенбанк»;

- МКБ;

- «Газпромбанк»;

- «Россельхозбанк»;

- «Тинькофф»;

- «Росбанк».

При оформлении интернет-заказов нужно вводить указанный на карте период действия, даже если он завершился.

Следующее для прочтения

Какие банки России выпускают карту Юнион Пэй в 2022 году

Международные платежки зарубежного происхождения

Выше мы рассмотрели уже много электронных кошельков, которые полюбились пользователям постсоветского пространства, однако это еще не все.

Ниже будет рассказано еще о нескольких платежках, правда западного происхождения, которые пользуются спросом не только за пределами Рунета.

PayPal. Самая крупная дебетовая система электронных платежей во всем мире (более 150 млн. пользователей).

С каждым днем набирает популярность и среди российских граждан, хотя ее отправной точкой является Америка.

Бурное развитие Пейпал получил в 2002 году, когда был присоединен к интернет-аукциону eBay, а на российский рынок вышел после того, как пользователи получили возможность привязать счет системы к банковским картам.

Думаю многие из вас уже пробовали покупать товары на аукционе eBay, где оплата товара проходит только через карту привязанную к PayPal.

Огромное значения для пользователей имеет тот факт, что все покупки совершенные через Пейпал подлежат гаранту безопасной сделки, как для продавца, так и для покупателя.

О том, как пользоваться платежной системой читайте по приведенной ссылке.

Perfect Money. Данная платежка создана для безналичных расчётов в сети интернет, основана в 2007 году.

Популярность ее резко выросла после закрытия основного конкурента Liberty Reserve.

Перфект для своих клиентов предоставляет ряд нужных услуг:

- Денежные переводы между участниками системы.

- Прием платежей на сайте.

- Оплата товаров и услуг онлайн.

- Покупка ряда валют: евро, доллары, золото.

Подробнее про возможности платежной системы смотрите в статье основы использования электронного кошелька Perfect Money.

Хочу отметить такую особенность у Перфекта над конкурентами, что здесь в случае хранения денежных средств на счету будет начислять процент в размере 4% годовых на остаток.

ePayments. Данная система предоставляет собой ассоциацию электронных платежей, которая расшифровывается как Electronic Payments Association и существующий с 2011 года.

Особенность системы в том, что за удобством пользования и низкой комиссией кроется платное членство в системе.

То есть все новые клиенты должны будут заплатить почти 35$ за год пользования, но если нарваться на акцию и раздобыть промо-код, то получите год бесплатно.

Далее вам придет дебетовая карта, с помощью которой можно будет осуществлять платежные операции в системе, подробнее о которых рассказано в разделе операции по вводу/выводу средств в еПейментс.

OkPay. Это бурно развивающаяся международная платежная система, которая, не смотря на свой молодой период жизни (создана в 2009 году) сумела оторвать себе лакомый кусок влияния от конкурентов, в частности Perfect Money.

На что стоит обратить внимание:

- Поддержка на русском языке.

- За перевод средств внутри системы комиссия — 0.5%.

- Принимается многими компаниями, в том числе и брокерскими.

- Есть реферальная программа.

- Для верификации пользователя придется подтвердить личность, адрес и номер телефона.

- Можно заказать дебетовую карту MasterCard, чтобы совершать платежи по всему миру.

- За нахождение денег на счету вы будите получать 3% годовых на остаток.

Здесь более подробно о том, как пользоваться платежной системой OkPay.

Skrill (Moneybookers). Старая платежная система (основана в 2001 году), которая позволяет получать и посылать деньги за счет одного адреса электронной почты.

Будущих участников со всего мира в эту платежку привлекает удобство пользования аккаунтом, гарантии безопасности производимых транзакций и скорость производимых переводов.

Примечателен тот факт, что для любых операций со счетом достаточно будет только электронного адреса.

Комиссия за перевод между участниками системы составляет не больше 1% от суммы.

Вывод денежных средств со счета может быть совершен на кредитную или дебетовую карту VISA, чеком или международным переводом через платежку SWIFT.

Подробнее о преимуществах Скрилл прочитаете по приведенной ссылке.

На этом я пост буду заканчивать. Конечно же, это не полный список платежных систем, в мире их существует намного больше.

Я лишь отметил самые крупные и востребованные среди пользователей.

Буду рад узнать, какой электронный кошелек используете вы, дабы совершить денежные операции в интернете?

Выводы и рекомендации

Платежный системы — это скорость, удобство и безопасность. С помощью них можно проводить мгновенные операции по покупке товаров, бронированию билетов либо просто выполнять перевод денег со одного счета на другой. Участниками могут выступать физлица, юрлица, государственные структуры, индивидуальные предприниматели.

Стоит еще раз отметить несколько важных моментов:

- Независимо от того, что вы решите, агрегатор или банк, вам необходимо связать цифровой кассовый аппарат.

- Если у вас только одна форма оплаты, обязательно прикрепите к ней модуль, чтобы в итоге не переплачивать.

- Имейте в виду, что торговые посредники не несут ответственности за защиту информации клиентов, если качество вызывает опасения.

Реклама. Информация о рекламодателе по ссылкам в статье.