Сегодня нельзя завтра

— Инвестировать необходимо, потому что наша энергосистема устаревает, — подчеркивает Александра Панина. — Надо развиваться, надо делать более прогрессивные проекты, решать задачи по локализации современных ПГУ. Нельзя игнорировать международные требования по экологии, государственные национальные проекты: чистый воздух, чистый город. Нам нужно развиваться. Инвестиции нужны, но источника для этого у нас на рынке не видно.

Необходимость инвестировать уже сегодня очевидна. Средний возраст отечественной генерации составляет 35 лет, что выше показателей в энергетике других стран: США — 30 лет, Германии — 24 года, Японии — 17 лет. К 2030 году без программ модернизации энергомощностей средний возраст генерирующих мощностей в России достигнет 44 лет.

Выбор есть. Либо инвестировать через рыночные механизмы, в этом случае необходимо развивать конкуренцию: снимать ограничения на заявки в РСВ, внедрять механизм двусторонних договоров, постепенно проводить либерализацию рынка тепла с компенсаторными механизмами (социальная норма, адресные субсидии отдельным категориям потребителей). Либо инвестировать через регуляторные контракты, специальные механизмы с максимально публичным обсуждением и прозрачными критериями отбора проектов.

Привлекательность отечественной отрасли энерго-ресурсов можно увеличить

По данным МЭА для эффективного развития ТЭК РФ потребуются инвестиции в размере более $2 трлн. Чтобы привлечь эти средства необходимо скоординировать интересы инвесторов с выполнением социальных обязательств и ростом ВВП. Что для этого можно сделать?

- Изменить политику ценообразования, а каждые сэкономленные предприятием средства оставлять в организации, не снижая тарифов.

- Снять административные барьеры и упростить процедуру регистрации иностранных организаций.

- Установить точный размер тарифов на какой-то определенный период времени (лучше на 5 лет, но можно и на 2-3 года), чтобы инвесторы могли планировать прибыль и прогнозировать срок возвращения капитала.

- Гарантировать со стороны государства неизменяемость этих тарифов вне зависимости от экономической ситуации в стране.

Конечно, остается открытым вопрос выбранной валюты, поскольку закрепление тарифов в долларовом эквиваленте при резком скачке курса приведет к неплатежеспособности населения. В этом случае можно использовать методику обратного субсидирования и возложить часть расходов на промышленные предприятия, что тоже не является универсальным выходом из кризиса, но сохранит уровень иностранных инвестиций.

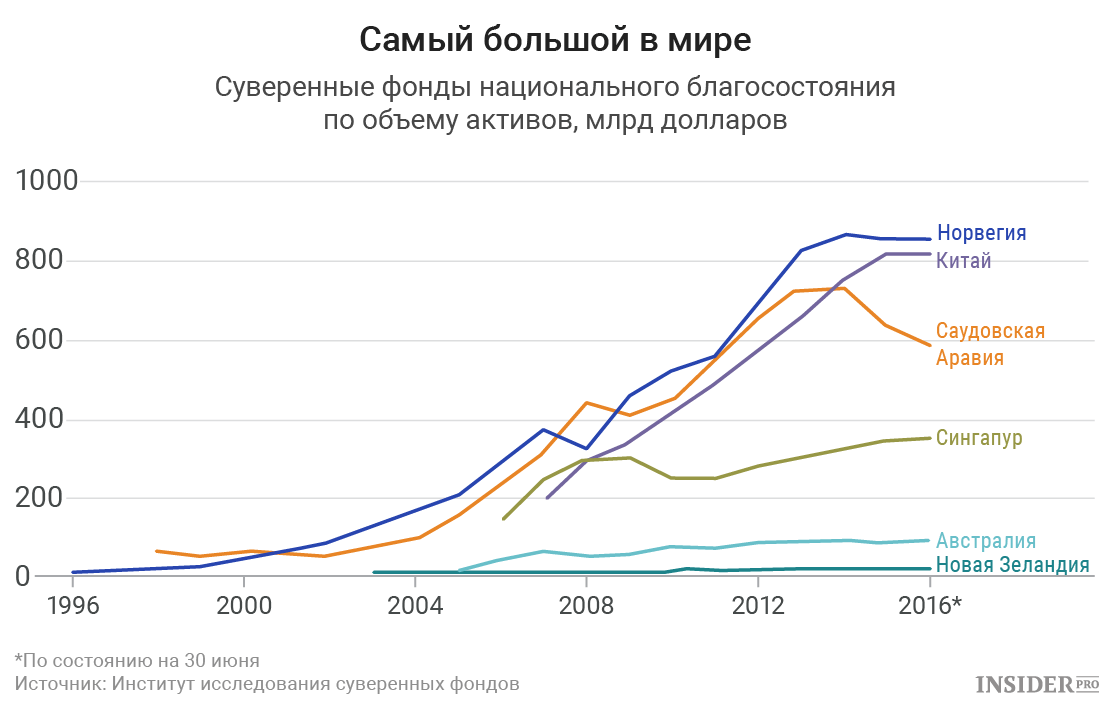

Что делают с нефтедолларами другие страны

В плане человеколюбия бесспорный эталон — Норвегия. Каждый только что появившийся на свет норвежец получает на персональный счёт бонус в виде $3000. К его совершеннолетию вклад обрастёт процентами и достигнет $100 тыс. Прекрасный билет в жизнь. Не ты отдаёшь долги родине, а родина помогает тебе встать на ноги.

Кувейт тоже платит $3 тыс. каждому новорождённому, Саудовская Аравия — $10 тыс. Здесь же можно получить от государства безвозмездную помощь на покупку дома или квартиры ($80 тыс.); да ещё и выпускников ВУЗов провожают во взрослую жизнь выходным пособием в размере $10–15 тыс. В АОЭ по умолчанию выписывают по $150 тыс. на младенца.

Внезапно, но Россия тоже зарабатывает вполне себе достаточно нефтебаксов, чтобы находиться в этой достойной компании. Но это лишь в теории. На практике что-то, как всегда, пошло не так.

Куда тратит Норвегия

Норвегия аккумулирует все лишние нефтебаксы в государственном фонде благосостояния Global. Это не пенсионный фонд в классическом виде, а скорее банк или инвестиционная компания.

Деньги не лежат мёртвым грузом — они вкладываются в бизнес по всему миру. Официальная стратегия — максимальная диверсификация. Это делается для того, чтобы норвежская экономика не схлопнулась, если основной источник доходов — нефть иссякнет.

Инвестиции ведутся в трёх направлениях:

- Акции. Фонд владеет акциями более 9 000 компаний, предпочитая рынки Европы, Азии и Северной Америки. Чуть более 70% фонда инвестировано в акции.

- Недвижимость. Норвежский фонд в ограниченном количестве покупает недвижимость в крупных городах. Максимально высокая доля недвижимости, согласно уставу — 7%. Текущая доля инвестиций в недвижимость — 2,7%.

- Облигации. Корпоративные и государственные облигации с фиксированным доходом составляют до 30% фонда.

Основная идея — деньги не обесцениваются на счетах. Они работают. Больше того: сегодня Норвегия избавляется от активов нефтяных и угольных компаний, начиная вкладывать в Hi-Tech (акции Amazon, Apple, Google и Microsoft) и «зелёные» технологии.

Плавный переход к ответственности

Радикальный призыв МЭА вполне вписывается в идеологию четвертого энергоперехода – одного из главных глобальных процессов ближайших десятилетий. Если все пройдет по плану, то под влиянием развития технологий и государственной энергетической политики множества стран ВИЭ вытеснят ископаемые виды топлива.

Но энергопереход не означает снос текущей системы, который похоронит под собой ведущих игроков энергетического рынка. Речь скорее идет об эволюции и плавном движении к зеленой экономике. И многие компании уже начали действовать в пользу четвертого энергоперехода. Пусть и под давлением.

Например, нефтегазовый гигант Shell 9 июня объявил, что подчинится решению окружного суда Гааги и сократит выбросы на 45%. Причем сделает это, не дожидаясь исхода апелляции и быстрее, чем предписано инстанцией (суд постановил урезать выбросы к 2030 году).

Исполнительный директор Shell Бен ван Берден подчеркнул, что решение суда не приведет к смене стратегии корпорации, а лишь ускорит ее реализацию. При этом нападки на Shell и выделение компании среди других игроков не поможет спасти планету, посетовал ван Берден. Что, кстати, подтверждает опасения МЭА: добиться нулевых выбросов можно лишь совместными усилиями корпораций и с помощью синхронизированной государственной политики в области энергетики.

Volkswagen Group, замешанная в скандальном Дизельгейте, вложит в производство аккумуляторов для электромобилей 50 млрд евро. Делать эти батарейки будут корпорации со всего света – корейские SKI и Samsung, китайская CATL, шведская Northvolt.

В целом же, сейчас набирает силу тренд на ответственное инвестирование, что также созвучно с призывами МЭА отказаться от проектов, связанных с ископаемым топливом. ESG-подход (он учитывает экологический, социальный и управленческий факторы при вложении средств) становится все популярнее.

По прогнозу PwC, активы ESG-фондов на европейском рынке к 2025 году могут достичь почти 8 трлн евро, превысив объем активов в традиционных фондах. Их доля при этом вырастет с 15% до 57%.

Устойчивые инвестиции

С 2019 года шведский фонд российских акций Alfred Berg Ryssland, находившийся на тот момент под консультированием ТКБ Инвестмент Партнерс (АО), стал использовать ESG-фильтр в своей стратегии. Это первый в мире фонд российских бумаг, который придерживается социально-ответственного подхода при инвестировании.

Инвесторы все чаще обращают внимание на риски, обусловленные климатическими изменениями, социальным неравенством и проблемами в корпоративном управлении

Им важно знать, что компании, в бумаги которых они вкладывают средства, придерживаются принципов устойчивого развития. Экспертиза инвестиционных специалистов ТКБ Инвестмент Партнерс позволяет тщательно оценивать российские и зарубежные компании с точки зрения принципов ESG

Экспертиза инвестиционных специалистов ТКБ Инвестмент Партнерс позволяет тщательно оценивать российские и зарубежные компании с точки зрения принципов ESG.

Согласно результатам опроса инвесторов, проведенного EY, в 2020 году 72% из них занимались тщательной оценкой нефинансовых показателей компаний. То есть как раз оценкой их влияния на окружающую среду и общество. В 2018-м таких инвесторов было всего 32%. А в январе 2021-го крупнейший в мире Суверенный фонд Норвегии продал все свои нефтегазовые активы и сделал ставку на альтернативную энергетику.

Как считают энергоэффективность

Смысл понятия прозрачен: это способность достигать заданных результатов, используя меньшее количество энергетических ресурсов.

Этот параметр вычисляют для разных классов объектов. Прежде всего, его определяют для электроприборов – от лампочки до холодильника или стиральной машины. Кроме того, подсчитывают энергоэффективность для автомобилей. И наконец, её вычисляют для зданий.

Во всех случаях применяется цветовая шкала, которую видели многие. На ней жёлтой полосой обозначается стандартная эффективность; оттенки зелёного обозначают высокую степень экономии, оттенки красного – низкую.

Помимо цветов, используются латинские буквы от A до G. Стандартная эффективность (жёлтая полоса) обозначается буквой D. Самая высокая – литерой A.

Считаем выгоду: продажа и аренда

Вопрос об энергоэффективности непременно возникает в тот момент, когда владелец выставляет объект на продажу или хочет сдать его в аренду. У такого помещения обязательно должен быть энергетический сертификат.

Как показывает статистика, подъём вверх на одну категорию повышает рыночную цену объекта в среднем на несколько тысяч евро или долларов.

Причины ясны: новый владелец будет экономить на коммунальных платежах, а значит, такая покупка ему более выгодна. По этой причине перед продажей многие собственники предпринимают хотя бы минимальные меры для повышения класса объекта – например, меняют обычные лампочки на энергосберегающие.

Зелёное здание – многофункциональный комплекс с ветряной турбиной, солнечными панелями и общими газовыми котлами недалеко от центра Манчестера, Англия

Портфолио Fidelity Select Environment and Alternative Energy

Fidelity Select Environment and Alternative Energy Portfolio (FSLEX) был выпущен Fidelity Investments 29 июня 1989 года. По состоянию на май 2020 года, FSLEX принесла среднегодовую доходность 4,40% с момента своего создания.Общая годовая доходность компании составила 5,52% за последние пять лет, а годовая доходность — 1,59% за последние три года. В условиях продолжающихся дискуссий об изменении климата FSLEX в долгосрочной перспективе будет расти. Однако бета-версия FSLEX составляет 1,14, что делает его более рискованным, чем индекс S&P 500.

Фонд консультирует Fidelity Management & Research Company LLC (FMR) и другие инвестиционные консультанты. По сравнению с аналогичными фондами, FSLEX взимает относительно низкий годовой коэффициент чистых расходов 0,85%. Нет минимальных инвестиций не требуется.

FSLEX стремится достичь своей инвестиционной цели, инвестируя не менее 80% своих общих чистых активов в обыкновенные акции компаний, занимающихся коммерческой деятельностью, связанной с возобновляемыми и альтернативными источниками энергии, контролем загрязнения, технологиями переработки, энергоэффективностью или другими услугами, поддерживающими окружающую среду.

По состоянию на март 2020 года 10 крупнейших холдингов FSLEX составляли 48,83% портфеля фонда, в том числе: Honeywell International Inc;Eaton Corp;3M;Trane Technologies, Emerson Electric, Dover Corp, IDEX Corporation, Innospec Inc, TE Connectivity и Cummins Inc.

Отрасль накопительной энергетики в России

|

№ |

Место размещения |

Оператор |

Тип СНЭЭ |

Мощность/ энергоемкость |

Назначение |

Год ввода в эксплуатацию |

|

1 |

г. Москва |

Электросетевая компания |

Цинк-бромные аккумуляторы |

25 кВА / 25 кВт-ч |

Снижение затрат на покупную мощность |

2012 |

|

2 |

ПС «Сколково», Московская обл. |

Литий-ионные аккумуляторные батареи (литий-никель-марганец-кобальтовые) |

1200 кВА / 1000 кВт-ч |

РИСЭ (электроснабжение собственных нужд) |

2012 |

|

|

3 |

ПС «Смирново», Московская обл., ИЦ «Сколково» |

1200 кВА / 1000 кВт-ч |

2012 |

|||

|

4 |

ПС «Веселое», г. Сочи, п. Веселое |

600 кВА / 500 кВт-ч |

2012 |

|||

|

5 |

ПС «Спортивная», п. Красная поляна |

600 кВА / 500 кВт-ч |

2012 |

|||

|

6 |

ПС «Псоу», г. Сочи |

1500 кВА / 2500 кВт-ч |

2013 |

|||

|

7 |

ПС «Волхов Северная», г. Санкт-Петербург |

1500 кВА / 1000 кВт-ч |

2014 |

|||

|

8 |

ПС «Восход», г. Омск |

1200 кВА / 1000 кВт-ч |

2016 |

|||

|

9 |

Зарядная станция для электромобилей, г. Рязань |

22 кВА / 100 кВт-ч |

Снижение пиковой мощности; снижение затрат на покупку электроэнергии |

2016 |

||

|

10 |

г. Белгород |

10 кВт / 53,3 кВт-ч |

РИСЭ, снижение пиковых нагрузок, разгрузка электрооборудования Повышение надежности электроснабжения и качества электроэнергии |

2019 |

||

|

11 |

г. Суздаль |

10 кВт/ 26,6 кВт-ч |

2020 |

|||

|

12 |

г. Тюмень |

Конечный потребитель |

Суперконденсаторы |

500 кВт/ нет данных |

Снижение пиковых нагрузок |

2014 |

|

13 |

Забайкальский край, с. Менза |

Литий-ионные аккумуляторные батареи (литий-железо-фосфатные) |

90 кВА / 300 кВт-ч |

Оптимизация работы солнечно-дизельной электростанции |

2017 |

|

|

14 |

Республика Тыва, п. Мугур-Аксы |

400 кВА / 460 кВт-ч |

2019 |

|||

|

15 |

Республика Тыва, п. Кызыл-Хая |

100 кВА / 250 кВт-ч |

2019 |

|||

|

16 |

г. Санкт-Петербург |

120 кВт / 240 кВт-ч |

РИСЭ, снижение пиковых нагрузок |

2013 |

||

|

17 |

Республика Башкортостан, п. Бурзян, Бурзянская СЭС |

Генерирующая компания |

10 МВт / 8 МВт-ч |

Снижение пиковых нагрузок Сглаживание резких изменений мощности СЭС |

2020 |

Барьеры для развития систем накопления энергии

- Отсутствие государственной программы поддержки проектов в области СНЭЭ. В странах, занимающих сейчас лидирующие позиции на мировом рынке СНЭЭ, технологии накопления совершили качественный скачок именно благодаря комплексной государственной поддержки проектов в области СНЭЭ. В России в настоящее время такая поддержка отсутствует.

- Высокая стоимость СНЭЭ при относительно низкой стоимости электроэнергии в РФ. Удельная стоимость СНЭЭ сильно зависит от используемых накопителей энергии, функционала и исполнения СНЭЭ и множества других факторов, однако в любом случае она по-прежнему достаточно высока.

- Малая доля ВИЭ в ЕЭС России и в большинстве ОЭС. Область применения СНЭЭ не ограничивается повышением эффективности возобновляемых источников энергии, однако, как показывает мировой опыт, последние являются значимым драйвером развития СНЭЭ. При этом на 01.01.2020 г. доля СЭС и ВЭС в структуре установленной мощности электростанций ЕЭС России составляет лишь 0,55 и 0,07 % соответственно, а в структуре выработки электроэнергии – 0,12 и 0,03 % соответственно.

- Медленное формирование нормативно-технической основы для применения СНЭЭ. В России постепенно разрабатываются нормативно-технические документы в области СНЭЭ, с 1 ноября 2020 г. вступили в силу два очередных национальных стандарта в области СНЭЭ: ГОСТ Р 58092.2.1–2020 и ГОСТ Р 58092.3.1–2020. Однако все это происходит крайне медленно.

- Ограниченный срок службы, его зависимость от глубины разряда, допустимый ток заряда и другие ограничения накопителей энергии. Данные вопросы остро стоят в проектах в области СНЭЭ, реализуемых не только в России, но и по всему миру.

Спорный вопрос

Так называемые надбавки, которые, по сути, являются продолжением тарифного регулирования, составляют значительную часть конечной стоимости электроэнергии на оптовом рынке. Значительная роль государственного регулирования — вынужденная мера, поскольку в настоящее время фактически отсутствуют эффективные инвестиционные рыночные механизмы. Альтернатива — эволюционное развитие конкуренции на энергорынках. Однако пока текущие правила оптового рынка электроэнергии и мощности не позволяют учитывать инвестиционную составляющую, без надбавок в отрасли просто не обойтись.

— Хочу обратить внимание на мировой опыт: не все инвесторы за рубежом инвестируют только на основании рыночных сигналов, — говорит Александра Панина. — Например, в Китае отрасль регулируется государством и инвестиции в электроэнергетику осуществляются без рыночных сигналов

В США существуют специальные регуляторные механизмы, аналоги того, что мы называем надбавками, аналоги наших ДПМ (механизм возврата инвестиций с гарантированной доходностью за счет дополнительной надбавки к оптовой цене. — «Известия»).

Рынок не ставит вопрос о полном отказе от надбавок, отмечая необходимость продолжать инвестиции в развитие сектора электроэнергетики, но считает целесообразным упорядочить процедуры введения надбавок к рыночной цене, выработать четкие критерии, обосновывающие их необходимость. А также рассматривать любую форму нерыночных надбавок компетентным органом государственной власти с последующим контролем достижения целей выгодоприобретателем.

— Мне кажется, что принятие решений о надбавках нужно сделать максимально публичным, — отметил в своем выступлении председатель правления ассоциации НП «Совет рынка» Максим Быстров. — Прежде всего можно выносить их на рассмотрение президентской комиссии по вопросам стратегии развития топливно-энергетического комплекса и экологической безопасности, на заседаниях которой присутствуют все субъекты энергетического комплекса, представители Госдумы и губернаторского корпуса. Вторая площадка — правительственная комиссия по энергетике. И третья — Госсовет РФ. На каждой из этих площадок можно публично обсудить все предложения и сформировать взвешенное решение.

Наиболее существенным в дискуссии по надбавкам в «Совете рынка» считают обсуждение целевой модели, а именно проведение технологически нейтральных конкурсов, не зависящих от типа генерации. И признают необходимость отказа от тех надбавок, которые не связаны с развитием рынка электроэнергетики.

Зеленая Россия

Россия – традиционный поставщик углеводородов на мировой рынок. Энергопереход угрожает позициям нефти и угля, как самым потребляемым видам топлива. Но он вряд ли изменит положение РФ в глобальной экономике: просто вместо экспорта углеводородов отечественные компании займутся продажей водорода. Подготовка к этому уже началась. Причем ведется она при помощи западных партнеров, заинтересованных в стабильных поставках нового зеленого топлива.

Энергетическая стратегия России до 2035 года ставит амбициозную задачу – за ближайшие 15 лет страна должна стать мировым лидером по производству и экспорту водорода. Целевой показатель на 2024 год по поставкам водорода за рубеж – 2,2 млрд куб. м. На 2035-й – уже 22,2 млрд куб. м.

«Водород, используемый сегодня в основном в химической и нефтехимической промышленности, в перспективе способен стать новым энергоносителем, замещающим углеводородные энергоносители, и сформировать «водородную экономику». РФ обладает значительным потенциалом производства водорода», — говорится в документе.

Авторы стратегии из Минэнерго отмечают, что для перехода к новой экономике необходимо:

- создать инфраструктуру транспортировки и потребления водорода

- увеличить масштабы производства водорода из природного газа, в том числе с использованием ВИЭ и атомной энергии

- разработать отечественные низкоуглеродные технологии производства водорода методами конверсии, пиролиза метана, электролиза, в том числе с возможностью локализации зарубежных наработок в данной области

- простимулировать спрос на использование топливных элементов на основе водорода в российском транспорте, а также на использование водорода и энергетических смесей на его основе в накопителях и преобразователях энергии ради повышения эффективности централизованных систем энергоснабжения.

Российские корпорации и четвертый энергопереход

Новатэк и Siemens, 2020 год: первый в России промышленный проект по электрогенерации из водорода; Siemens модернизирует одну из восьми газотурбинных установок, установленных на ТЭС, снабжающей электричеством завод по сжижению газа «Ямал СПГ».

Роснано и Enel, 2021 год: экспортный проект по выпуску зеленого водорода на базе ветроэлектростанции в Мурманской области.

Ритэк («дочка» Лукойла), 2022 год: эксперимент по добыче водорода из отработанных месторождений газа.

Газпром, 2023 год: создание опытных полигонов низкоуглеродного производства водорода на объектах добычи природного газа или переработки углеводородного сырья.

Росатом, 2023 год: пилотный проект производства водорода с использованием мощностей АЭС.

Северсталь и Новатэк, 2023 год: совместный пилотный проект по производству водорода в Вологодской области.

Росатом, 2024 год: создание опытного образца железнодорожного транспорта на водороде.

Трансмашхолдинг, РЖД, Росатом, 2024 год: поставка 7 поездов на водороде в Сахалинскую область.

Газпром, 2024 год: разработка, изготовление и испытания газовых турбин на метано-водородном топливе.

Газпром и Росатом, 2024 год: создание, производство и применение пилотных установок по производству водорода без выбросов углекислого газа.

«Именно сегодня, два с половиной часа назад, успешно завершена укладка первой нитки газопровода «Северный поток-2», работа по второй нитке продолжается», – сообщил президент России Владимир Путин 4 июня в ходе Петербургского международного экономического форума. Глава государства подчеркнул, что линейная работа целиком, включая морской участок, закончена. «Газпром готов к заполнению газом «Северного потока-2», – добавил российский лидер.

Подход №1. Заработок на государственном субсидировании

Стремление к прибыли в краткосрочной перспективе присуще компаниям, выходящим на рынки государств с максимальными ставками «зеленых тарифов» или их аналогов. Это действительно приносит инвесторам хорошую прибыль, а параллельно способствует быстрому наращиванию альтернативных энергетических мощностей страны.

В качестве примера можно привести Украину, где совокупная производительность СЭС и ВЭС за минувшие три года выросла на 800%. В 2020 это вывело страну в ТОП-15 мировых лидеров по объемам солнечной генерации, с перспективой увеличить долю альтернативной энергетики до 25% к 2035 году.

Состояние выполнения Национального плана действий (НПД) по возобновляемой энергетике на период до 2020 года

Это новые возможности

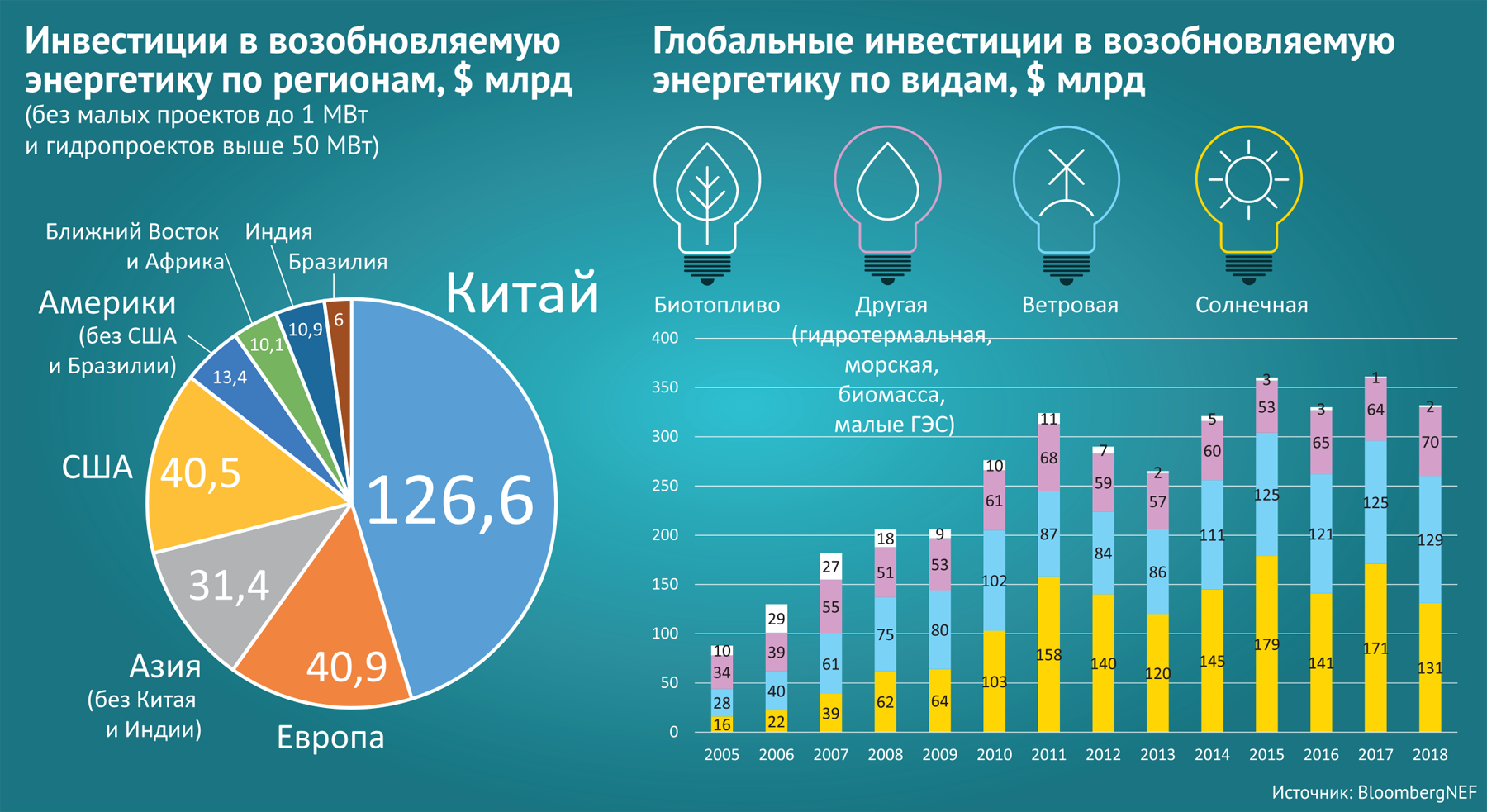

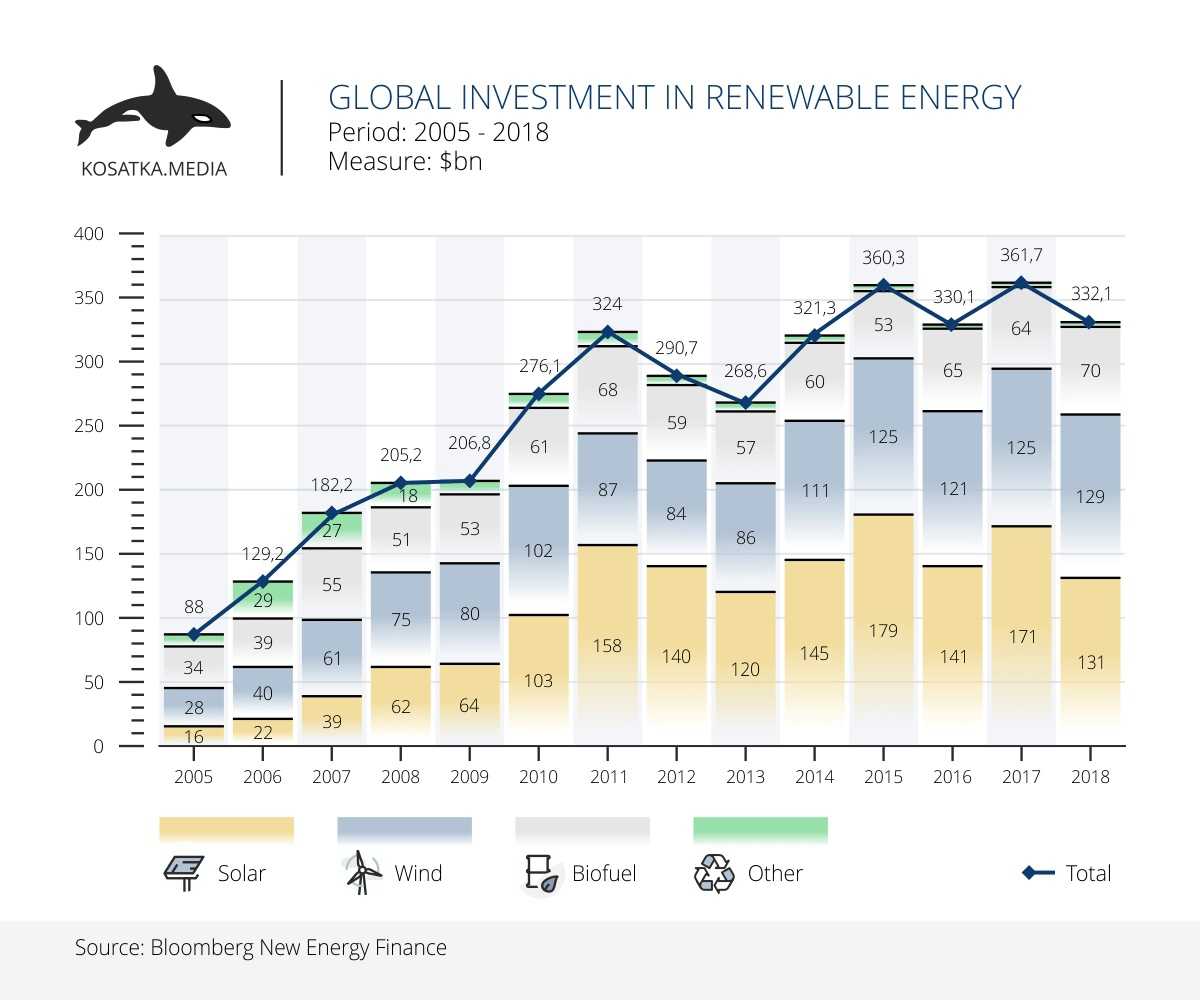

В 2014 году мировая отрасль возобновляемой энергетики оценивалась в $476,3 млрд, в 2019 — уже 928 млрд. Как вам такие темпы роста? Технологии не стоят на месте.

Раньше «альтернативщина» плелась черепашьим шагом из-за технологических ограничений. Сейчас что ни год, то открытие.

Технологии становятся круче, а многие формы возобновляемой энергии — экономически жизнеспособными и не требующими субсидий и дотаций.

Инвесторы просекли эту фишку и начали активно мониторить рынок «зеленых» инвестиций. Эмитенты тоже не стали упускать возможность и накинули годных предложений.

Посмотрите только на количество ETF фондов на альтернативную энергетику, возникших за последние 5–10 лет:

- VanEck Global Alternative Energy ETF (GEX);

- Guggenheim Solar ETF (TAN);

- Invesco Cleantech Portfolio ETF (PZD);

- Invesco WilderHill Clean Energy Portfolio ETF (PBW);

- iShares Global Clean Energy ETF (ICLN).

Сегодня необязательно с нуля поднимать громоздкий бизнес, чтобы зарабатывать на теме. Пускай крупные компании воюют за льготы и дотации от государства.

Мы же можем собрать сливки с этой деятельности, инвестируя в проекты альтернативной энергетики, которые уже выстрелили. ETF, акции, облигации — инвестиционные возможности на любой вкус и цвет.

Перспективы нефтяных гигантов

Крупнейшие нефтяные корпорации активно инвестируют средства в производство возобновляемой энергии и создают объекты зелёной энергетики. Одним из лидеров данного направления является британская компания British Petroleum (BP), которая планирует сократить добычу нефти и газа на 40%. BP финансирует сразу 3 направления:

- Ветроэнергетика. Компания планирует строить в прибрежных зонах США собственные гигантские ветропарки и уже сейчас имеет долю в данной отрасли в семи штатах.

- Биоэнергетика. BP Bunge Bioenergia — это совместное предприятие компаний British Petroleum и Bunge, которое занимается производством биоэтанола путём переработки сахарного тростника.

- Солнечная энергетика. Доля BP в капитале европейской компании Lightsource, которая строит объекты солнечной генерации и управляет ими.

Британо-нидерландский концерн Shell намерен заняться выработкой биоводорода методом электролиза. В настоящее время компания закрывает нефтеперерабатывающие заводы и сокращает капитальные затраты на разведочный бизнес. Кроме того, Shell активно инвестирует средства в предприятия солнечной и ветровой энергетики.

Французская нефтяная корпорация Total также заявила о своих планах выпускать аккумуляторные батареи для электромобилей и сооружать ветряные парки. Стратегическая цель компании — к 2025 году достичь показателя мощности производства электроэнергии из возобновляемых источников в 25 ГВт.

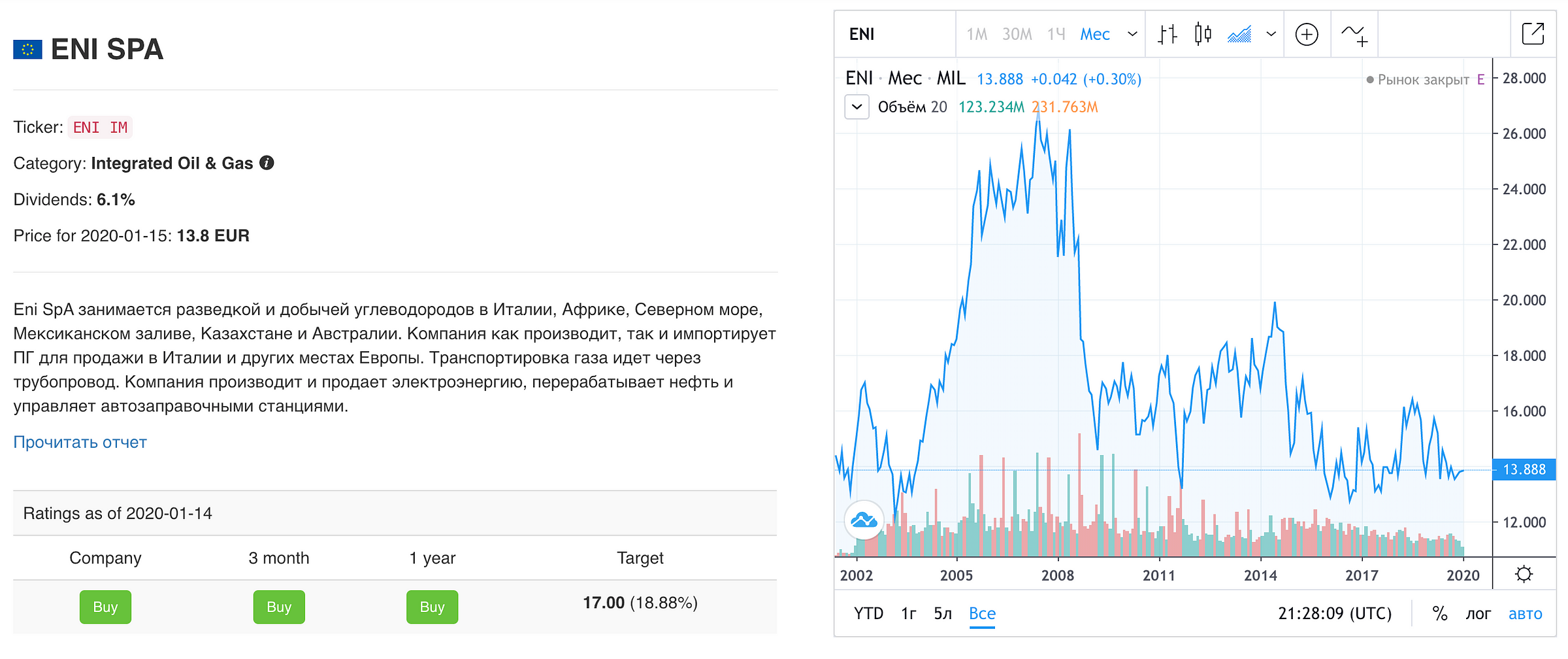

Американский концерн Chevron инвестирует в производство солнечной и ветровой энергии. Итальянская нефтяная компания Eni создала отдельное подразделение, которое занимается выработкой биометана.

Таким образом, в настоящий момент крупные нефтяные компании переживают период масштабной трансформации и постепенно сокращают объёмы добычи и производства углеводородов. Если данная тенденция продолжится, то те корпорации, которые являются нефтегазовыми гигантами сегодня, в обозримом будущем станут ведущими производителями чистой энергии.

Российские компании также поддерживают «зелёный» тренд, однако надо сказать, что в РФ это направление не столь развито, как в США и в странах Европы. Концерн Лукойл владеет гидроэлектростанциями в Краснодарском крае и республике Адыгея, общая мощность которых составляет 297 МВт. Кроме того, российскому нефтяному гиганту принадлежат ветропарки в Болгарии и солнечные электростанции.

О сдерживающих факторах и роли стран Африки

Ошибочно полагать, что энергетического перехода вообще не будет. Нельзя не обращать внимания на изменение энергобаланса и появление новых технологий. Одним из наиболее наглядных примеров является развитие электротранспорта. На транспорт сегодня приходится более 70% потребления нефти и нефтепродуктов. В долгосрочной перспективе должно начаться если не снижение спроса, то по крайней мере снижение цен на углеводороды. Эту тенденцию тоже нужно учитывать, формируя глобальную энергетическую стратегию.

Дарья Козлова на Восточном экономическом форуме. Фото Михаила Киреева / photo.roscongress.org

Есть и сдерживающие факторы. То же развитие электротранспорта опережающими темпами возможно лишь в странах, которые могут себе позволить тратить много денег на строительство и модернизацию инфраструктуры: это Япония, США, Китай, страны Европы. При этом та же Африка или Азия такими финансовыми возможностями не обладают, для них предпочтительным является газовое топливо — и с точки зрения экономической целесообразности, и с точки зрения снижения углеродного следа.