Реакция в комментах

В комментариях прошлись по оговорке и вине налогоплательщика:

«Прекрасно, преимущества оговорки: либо не платите контрагенту деньги, которые ему уже очевидно заплатили (с учетом сроков проведения ВНП), либо платите НДС в бюджет (не заявляйте по нему вычетов). Для этого не нужна оговорка. Можно просто заплатить.

Теперь второе: „В любом случае неуплата налогов — это вина налогоплательщика“.

Иначе получается, как обычно: ВС РФ даёт сбалансированную позицию, а дальше, в связи с недостатком квалификации, идёт речь уже о том, что „вина в любом случае“ и т.д. Тогда о чем говорим — если вина в любом случае, зачем оговорки? Недоимка, пени 40 процентов от недоимки и до свидания, не?».

Про имитационные компании тоже разговор зашел:

Автор поста Ольга Сафонова высказала мнение, что все делается для того, чтобы бизнес сам чистил рынок от неблагонадежных:

А кто-то на это пишет, что налоговики просто идут путем наименьшего сопротивления:

«Просто идут путем наименьшего сопротивления. Есть мелкие конторы, которые не платят налог, взять с них нечего — проще объявить их „однодневками“ или „имитацией“, а налог взять с их покупателя. Красота же! Вся эта дичь работает только „благодаря“ нашей замечательной судебной системе».

А напоследок — эмоциональный комментарий, снова о налоговой оговорке:

«Совсем обленились уже. Вот читаю и не понимаю никак. Зачем мы вообще их содержим? Для какой цели? Уже не заключает малый бизнес никакие договоры с оговорками и прочими налоговыми хотелками.

Искала тут одна крупная компания, где бы трансформаторы подешевле купить. Директор одной фирмы моей был третий кто их послал как прочитал пункт про оговорку, при том что цена была очень вкусной и при том, что вопреки всему, в этот раз его обихаживал крупняк, а не наоборот.

Малый и средний бизнес уходит в режимы без НДС. Крупный дробится и туда же. Так спокойней. И гори оно все огнем. Кто не хочет работать без НДС — это его проблемы, значит ему не продаем».

А Центр обучения «Клерка» рекомендует посмотреть в записи следующие вебинары по теме (все со скидкой 73% сейчас и стоят как пара чаше кофе):

Уголовная ответственность по результатам налоговых проверок: инструменты защиты;

Как налоговая борется со схемами по НДС и почему это вас коснется;

Мифы и стереотипы налоговых проверок. Полное разоблачение;

Как изменились налоговые проверки и что вам надо про это знать.

Что нужно знать поставщику

К поставщику, которому навязывают налоговую оговорку, могут возникнуть претензии в любой момент. Многие решения налоговой инспекции об отмене вычетов по НДС основаны на спорных основаниях. Но, если ваша компания не конечное звено в цепочке, оспорить вердикт ФНС будет просто невозможно.

Юридически это выглядит так. Инспекция выставляет претензии выгодоприобретателю, то есть конечной компании в цепочке. Это ваш заказчик или покупатель. Он добровольно уточняется, доплачивает налоги в бюджет, а потом, на полностью законных основаниях, начинает требовать с вас компенсации убытков. А факт самих доначислений оспорить невозможно, ведь в возмещении отказали не вам, а контрагенту. То есть налицо явная зависимость от решений и поведения заказчика. Ему легче взыскать доначисления средств с вас, чем «бодаться« в судах с ФНС, а вы подписали договор о налоговой оговорке добровольно и стали должником.

Даже если вы добросовестный поставщик и уверены, что претензий по налоговой оговорке не будет, заказчик может использовать этот инструмент для продавливания не выгодных условий сделки. Дело в том, что ФНС в числе рекомендаций предлагает и такой вариант: предусмотреть в договоре, что покупатель рассчитывается с поставщиком за минусом НДС. Сумма налога удерживается на протяжении квартала, следующего за датой отгрузки товара. А потом, когда инспекция подтвердит легальность всех вычетов, покупатель доплачивает НДС поставщику.

Поставщик соглашаться на такие условия очень недальновидно. Ведь получается, что 20% от суммы сделки будет заморожена на срок от трёх месяцев до полугода. По сути, это беспроцентный кредит компании – покупателю и кассовые разрывы у поставщика. Идут на такие условия чаще всего малые и средние компании. Крупные компании, имеющие возможность выбирать поставщика, добиваются выгодных для себя условий сделки под угрозой её срыва.

Заказчик может информировать ФНС, что в договоре с вами налоговой оговорки нет, вы от неё твёрдо отказались. (Инспекция время от времени задаёт вопросы по этой теме.) Возникнут подозрения, что ваш бизнес работает в серой зоне, есть что скрывать и нужно присмотреться повнимательнее. Тем, кто соблюдает закон, повышенный интерес инспекции не повредит. За исключением потраченного времени на объяснения с налоговой.

НДФЛ

Общеобязательные правила налогообложения доходов физических лиц, включая порядок уплаты налога, установлены глава 23 НК РФ. Данные положения носят императивный характер и не зависят от волеизъявления налогоплательщика и (или) налогового агента.

Статья 226 НК РФ устанавливает обязанность по исчислению и уплате НДФЛ: ( НК РФ) — российские организации, индивидуальные предприниматели, нотариусы, занимающиеся частной практикой, адвокаты, учредившие адвокатские кабинеты, а также обособленные подразделения иностранных организаций в РФ, от которых или в результате отношений с которыми налогоплательщик получил доходы, обязаны исчислить, удержать у налогоплательщика и уплатить сумму налога, исчисленную надлежащим образом. Указанные лица являются налоговыми агентами.

Налоговыми агентами по НДФЛ являются все организации, в штате которых состоят работники. При выплате им заработной платы или иного дохода, например по гражданско-правовым договорам оказания услуг (выполнения работ), организация должна исчислить, удержать из полученных физическими лицами доходов НДФЛ и перечислить налог в бюджет РФ.

Особенности исчисления и (или) уплаты налога по отдельным видам доходов устанавливаются статьями 214.3, 214.4, 214.5, 214.6, 214.7, 226.1, и НК РФ.

Согласно пункту 4 статьи 226 НК РФ налоговые агенты обязаны удержать начисленную сумму налога непосредственно из доходов налогоплательщика при их фактической выплате с учетом особенностей, установленных настоящим пунктом.

Уплата налога за счет средств налоговых агентов не допускается. При заключении договоров и иных сделок запрещается включение в них налоговых оговорок, в соответствии с которыми выплачивающие доход налоговые агенты принимают на себя обязательства нести расходы, связанные с уплатой налога за физических лиц (пункт 9 статьи 226 Налогового кодекса) (Определение Верховного Суда РФ от 09.08.2018 N 310-КГ16-13086 по делу N А36-3766/2015).

Иными словами, налоговая оговорка о том, что налоговый агент уплачивает НДФЛ за счет собственных средств, ничтожна (п.9 ст. 226 НК РФ, Письмо Минфина России от 24.08.2016 N 03-04-05/49495). Именно поэтому, необходимо точно соблюдать сроки исчисления и уплаты налога, налог, уплаченный с указанным нарушением, уплаченным не считается (Письмо ФНС России от 06.02.2017 N ГД-4-8/2085@).

В этом случае, налоговому агенту необходимо будет уплатить НДФЛ еще раз, а сумму налога, уплаченную за счет собственных средств можно будет вернуть, зачесть в счет оплаты налоговой задолженности или учесть в счет будущих платежей по федеральным налогам в установленном НК РФ порядке (ст. 78 НК РФ.)

Второй возможный вид налоговой оговорки по НФДЛ, это ситуация, когда налоговый агент перекладывает обязанность по уплате НДФЛ на физическое лицо, с которым заключает гражданско-правовой договор на оказание услуг (выполнение работ) путем включения в него подобного рода условий.

Согласно НК РФ, налогоплательщик обязан самостоятельно исполнить обязанность по уплате налога, если иное не предусмотрено НК РФ. Некоторые налоговые агенты толкуют эту норма слишком буквально и спокойно указывают в договоре, что исчисление и уплата НДФЛ производится налогоплательщиком самостоятельно, полагая, что этого достаточно для освобождения от обязанности по исчислению, удержанию и перечислению НДФЛ.

04 сентября 2018 года Минфин России еще раз в своем письме № 03-04-05/63015, разъяснил, что в соответствии с НК РФ, именно налоговые агенты обязаны перечислять суммы исчисленного и удержанного НФДЛ.

За неисполнение обязанности налогового агента, организация сможет быть привлечена к ответственности по статье 123 НК РФ в виде штрафа в размере 20% суммы, подлежащей удержанию и (или) перечислению.

На основании вышеизложенного, можно сделать следующие выводы:

«Диета» для экономики

Процесс вывода бизнеса из тени – неизбежный сдерживающий фактор экономического роста, считает экономист по России и СНГ «Ренессанс Капитала» Софья Донец, но насколько это сдерживает рост, сказать не берется. «Обеление» – это изменение правил игры для бизнеса в конечном счете в лучшую сторону, отмечает она. «Но на период перестройки это отнимает от роста. Когда надо похудеть, вы сидите на строгой диете, вам надо привыкнуть к этому – и этот период для вас суровый. Потом вы, конечно, заживете лучше, чем жили раньше», – резюмирует Донец.

«Любое «обеление» в настоящем моменте, когда нет высоких темпов экономического роста, означает дополнительное изъятие средств из потребления в пользу государства. Поэтому это еще в большей степени подрывает потребительский спрос», – утверждает проректор Академии труда и социальных отношений Александр Сафонов.

Однако в долгосрочной перспективе экономический рост невозможен без вывода бизнеса и занятых из тени, уверена руководитель направления фискальной политики Экономической экспертной группы Александра Суслина. «Ужас теневой экономики заключается в том, что наличие этой тени создает неравные конкурентные условия для всех экономических агентов. Получается, что те люди, которые работают «всерую», имеют явное конкурентное преимущество по сравнению с теми, кто пашет и платит налоги», — говорит она. В итоге, если государству нужно повысить расходы, все налоговое бремя ложится на плечи честных налогоплательщиков.

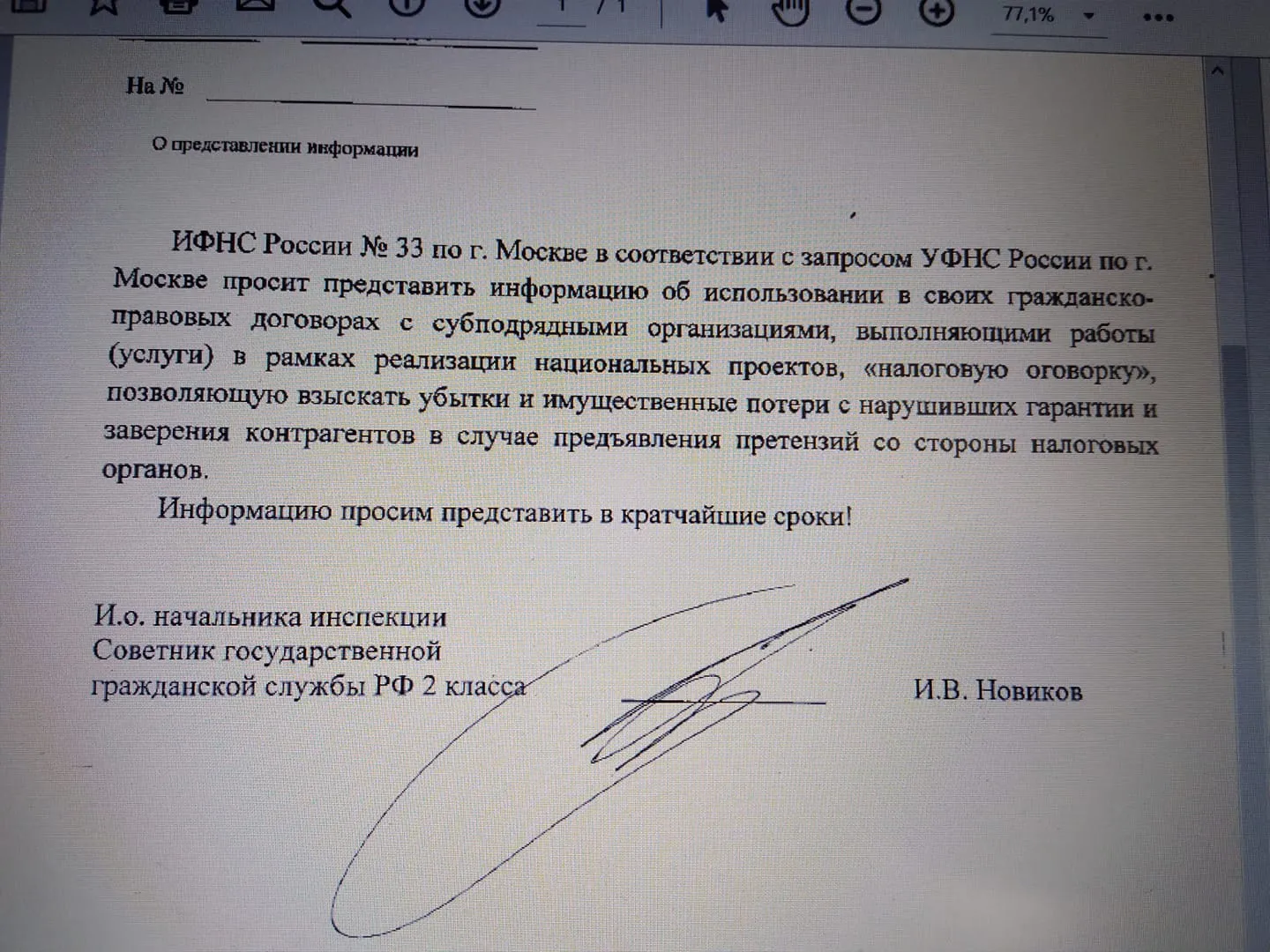

Реалии жизни и судебная практика на сегодня

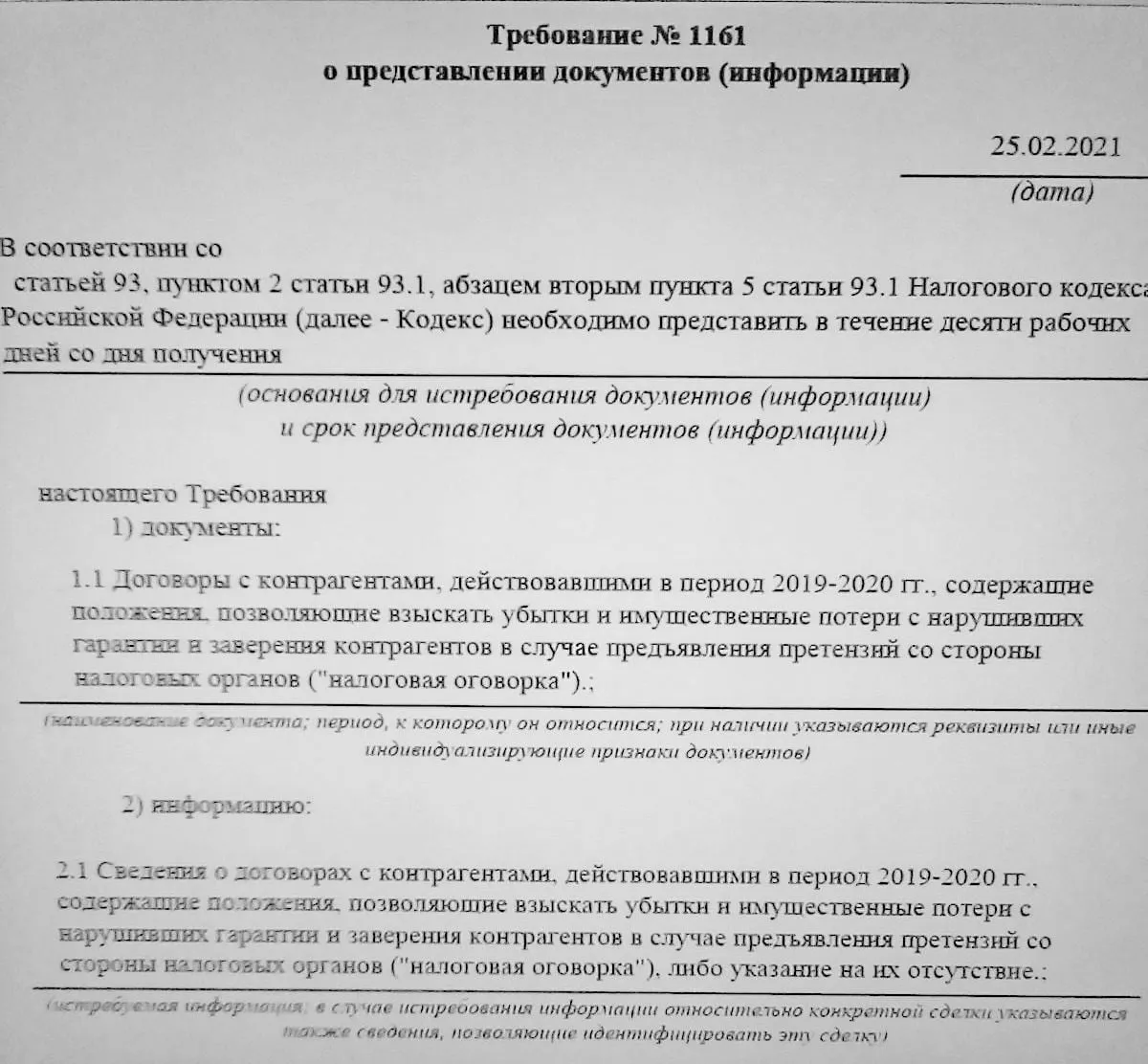

Налоговая оговорка становится более актуальной. Это реальный и полезный инструмент и рычаг на своих контрагентов в спорных моментах с налоговым органом. Наша практика подтверждает, что по поставщики (подрядчики), которые имеют схемы по уклонению уплаты налогов в учёте, всегда избегают данные пункты договорах и не согласовывают их при подписании договора. Мы рекомендуем не работать с данными контрагентами даже если стоимость их товара, работ и услуг более конкурента чем у других конкурентов. Именно поэтому цена может быть ниже так как контрагент понимает своё ценообразование.

Сложившаяся судебная практика также указывает на исключительное значение налоговые заверениях в условиях в договорах:

А48-3204/2020 (выполнив условия договора ответчик обеспечил себе право на удержание сумм возвращения потерь из расчетов за поставку товара);

А65-23203/2020 (произведен зачет требований по искам о взыскании долга и о взыскании имущественных потерь);

А56-50870/2020 (приняты во внимание доводы ответчика, представившего доказательства добровольной уплаты налога на основании уточненной налоговой декларации по НДС);

А08-1599/2021 (в ответ на иск о возмещении долга ответчик по встречному иску взыскал имущественные потери);

А14-1917/2021 (рассмотрев иск о взыскании имущественных потерь суд кассационной инстанции отменил судебные акты нижестоящих инстанций, признав их доводы противоречащими ст. 406.1 ГК РФ).

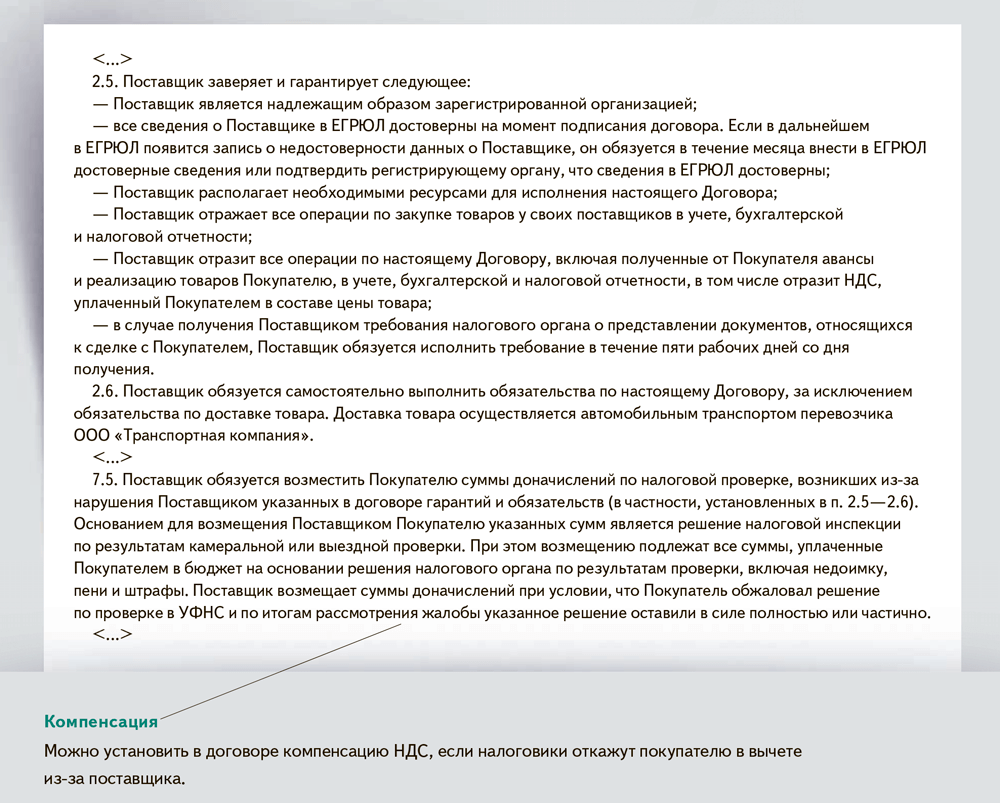

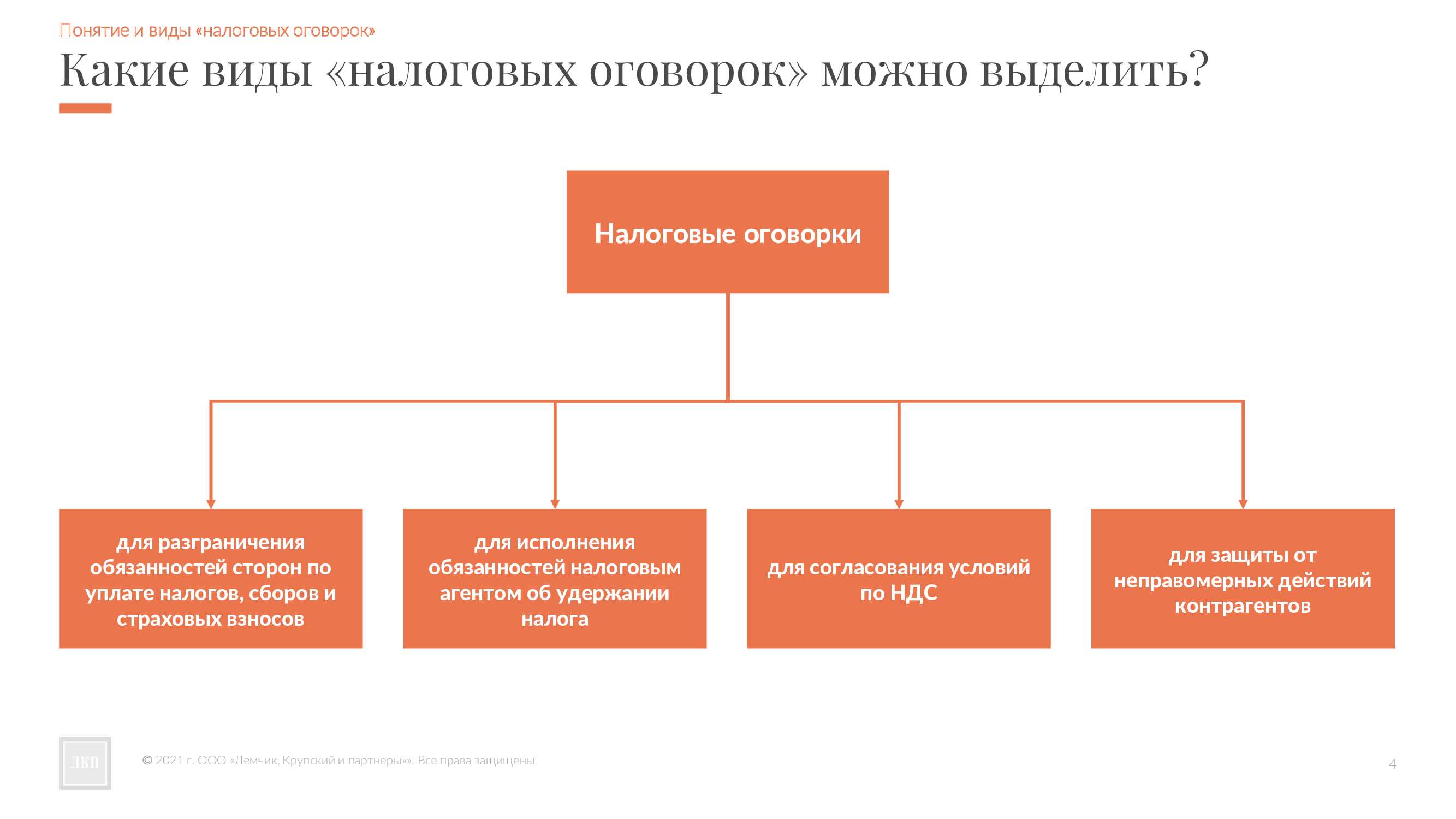

Какие оговорки могут быть в договоре?

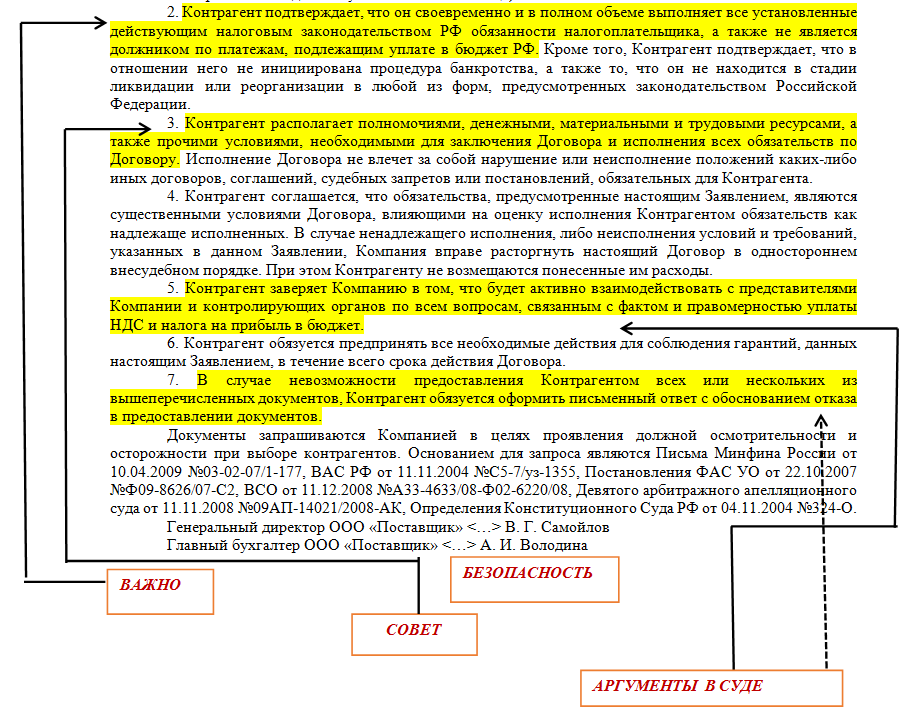

Мы предлагаем вам несколько оговорок предусмотреть в своих договорах.

«Поставщик (Подрядчик, Исполнитель) дает свое согласие, а также обязуется при заключении договоров с третьими лицами (подрядчиками/соисполнителями) в целях исполнения настоящего Договора включить обязательное условие о даче указанными лицами согласия Покупателю на раскрытие и распространение, в том числе, в информационно-телекоммуникационной сети Интернет, а также передачу третьим лицам конфиденциальной информации, об (урегулировании / не урегулировании) признаков несформированного источника по цепочке поставщиков товаров (работ, услуг) для принятия к вычету сумм НДС по операциям с участием Поставщика (Подрядчика, Исполнителя), составляющей коммерческую и налоговую тайну, сроком действия с начала календарного квартала, в котором заключен Договор, бессрочно».

«Поставщик (Подрядчик, Исполнитель) не осуществляет, и не будет осуществлять уменьшение налоговой базы в результате искажения сведений о фактах хозяйственной жизни (совокупности таких фактов), об объектах налогообложения»

«Поставщик (Подрядчик, Исполнитель) несет полную ответственность действительность соответствующих отношений, полноту и достоверность всех документов и сведений в них»

«Поставщик (Подрядчик, Исполнитель) стремится приобретать товары у производителей, избегая многоступенчатого процесса перепродажи. Соисполнители не являются лицами (Подрядчиком, Исполнителем), подконтрольными Поставщику (Подрядчику, Исполнителю)»

Всем выйти из тени!

Понятие «вывод экономики из тени», как пишет РБК, означает вовлечение неформальной или теневой деятельности в регулируемый оборот. В результате усилий государственных структур предприниматели и наемные работники начинают выплачивать налоги и сборы – то есть делать то, чего раньше активно пытались избегать. Если говорить о сути процесса, то благодаря «обелению экономики» в казну собирается больше денег с экономических агентов. Но у этой медали, как считают опрошенные РБК эксперты, есть и обратная сторона — первое время происходит торможение экономического роста. А в Минэкономразвития считают, что обеление зарплат является одной из причин сокращения реальных располагаемых доходов россиян.

Как говорится в экспертном обзоре ФНС, в период с 2013 по 2017 год объемы налогов, которые поступали в консолидированный бюджет (то есть в федеральный и региональные) увеличились практически на 60%. И это при том, что, основные налоговые ставки в указанный период не менялись. В реальном выражении в этот период рост налоговых поступлений находится на уровне 19,9%, а накопленный за пять лет рост ВВП — только 1,2%.

Как заявляют аналитики ФНС, только за 2017 год в бюджет пришло порядка 390 млрд рублей доходов лишь благодаря более качественному администрированию налогов. «Это дополнительные доходы, полученные благодаря работе налоговых органов по обелению экономики с использованием инструментов дистанционного цифрового контроля и мониторинга налоговой среды», — отметил глава ФНС Михаил Мишустин.

В прошлом году «эффект обеления» был еще больше — с января по ноябрь 2018-го поступило уже 407 млрд рублей. И останавливаться на достигнутом никто не собирается. В Минфине РФ утверждают, что в текущем году работу по повышению собираемости налогов и улучшению их администрирования сконцентрируют на расширении базы зарплатных налогов и «обелении теневых зарплат».

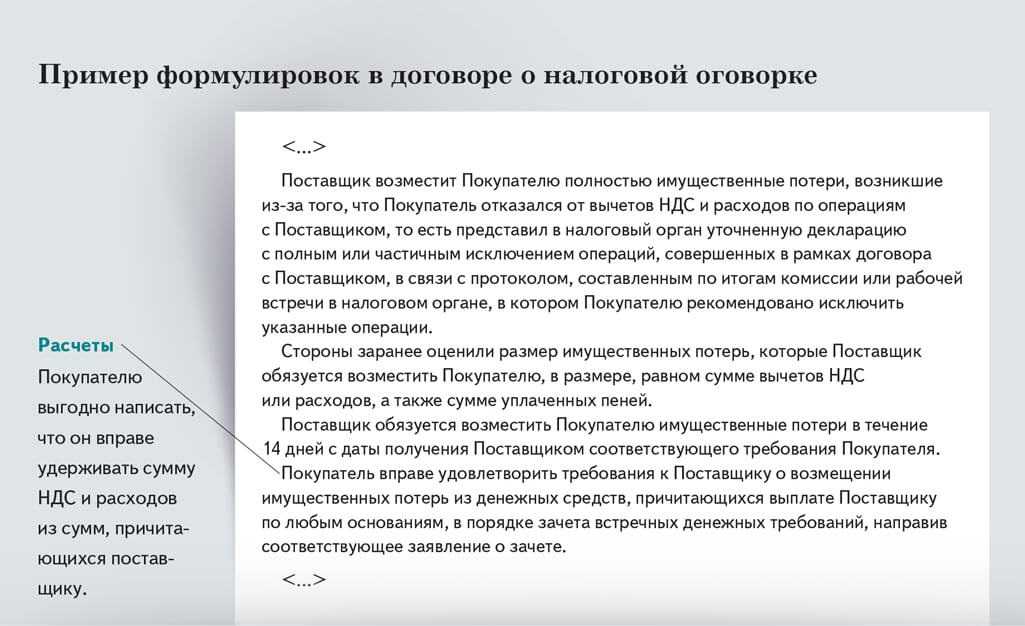

Что такое налоговая оговорка

Суть налоговой оговорки такова. Допустим, есть два участника сделки: заказчик и поставщик. Они заключают между собой договор, в который включает пункт: в случае претензий к заказчику со стороны налоговой инспекции весь налоговый ущерб возмещает поставщик. Далее если ФНС отказывают заказчику в возмещение вычетов, доначисляет налоги, пени и штрафы, то он может взыскать эти суммы с поставщика.

На первый взгляд, для заказчика включение налоговой оговорки в договор выглядит как эффективный способ сберечь средства и переложить финансовые риски на кого-то другого. Но на практике всё оказывается далеко не так однозначно.

- Заказчику отнюдь не гарантирован возврат средств.

- Поставщику налоговая оговорка не выгодна по определению. Кроме очевидных рисков есть ещё и «скрытые», однако имеющие не менее тяжкие последствия.

- Инструмент налоговый оговорки выгоден налоговой инспекции. Цели ФНС очевидны – без проверок, сбора доказательств проблемный бизнес “уточняется“ и доплачивают, надеясь взыскать убытки с контрагентов. А инспекция не тратит время на поиски нарушений и походы по судам. На взыскание дополнительных налогов может уйти от двух лет, а с оговоркой этот срок сокращается.

Борьба с расхождениями

ФНС занимается чисткой среды путем исключения теневого сектора из ЕГРЮЛ. И борется с расхождениями в АСК НДС 2.

Служба делит все расхождения на:

расхождения вида «НДС»

расхождения вида «Разрывы». Но, не все данные расхождения этого типа относятся к этому типу. Нужен анализ.

Зачастую встречаются непрямые расхождения, а с теми, которые тянутся по цепочке к налогоплательщику из реального сектора. Программный комплекс подсвечивает такой инструмент как «TG», который показывает уровень несформированного источника НДС в бюджете в отношении конкретной цепочки. Этот маркер рассчитывается автоматически. И это просто информация, которая подлежит отработке.

Схемное отражение может быть непрямое и тянуться от контрагента, который представил декларацию и уплатил налог. Но ФНС видит, что по цепочке источник не сформирован в бюджете. Налоговый орган обязан исследовать сделку и установить, чья вина в том, что источник НДС в бюджете отсутствует, а налогоплательщиком вычеты приняты.

Налог на прибыль

В этой части нас будет интересовать не просто плательщик налога на прибыль, а, как и ранее, плательщик — налоговый агент.

Налоговым агентом по налогу на прибыль организация становится при выплате доходов иностранной организации, не имеющей постоянного представительства в РФ.

Статьей 247 НК РФ предусмотрено, что объектом налогообложения для иностранных организаций, не осуществляющих деятельность в Российской Федерации через постоянные представительства, признаются доходы, полученные от источников в РФ, уменьшенные на величину произведенных этими постоянными представительствами расходов.

В соответствии со ст. 310 НК РФ, налог с доходов, полученных иностранной организацией от источников в Российской Федерации, исчисляется и удерживается именно российской организацией (иностранной организацией, осуществляющей деятельность в РФ через постоянное представительство), выплачивающими доход иностранной организации при каждой выплате доходов.

Обратите внимание, что приведенная нами норма является императивной, то есть не подлежащей изменению. На практике, некоторые налогоплательщики, не желающие обременять себя уплатой налога за контрагента, полагают, что если в договоре сделать оговорку о том, что обязанность по уплате налога на прибыль возникает у покупателя — иностранной организации, то в силу договора покупатель будет обязан уплатить налог, а поставщику российской организации, останется уплатить налог на прибыль только за себя

На практике, некоторые налогоплательщики, не желающие обременять себя уплатой налога за контрагента, полагают, что если в договоре сделать оговорку о том, что обязанность по уплате налога на прибыль возникает у покупателя — иностранной организации, то в силу договора покупатель будет обязан уплатить налог, а поставщику российской организации, останется уплатить налог на прибыль только за себя.

Согласно ст. 45 НК РФ, обязанность по уплате налога считается исполненной налогоплательщиком со дня удержания сумм налога налоговым агентом, если обязанность по исчислению и удержанию налога из денежных средств налогоплательщика возложена на налогового агента.

Таким образом, возложить обязанность по налогу на прибыль на другого субъекта хозяйственной деятельности (контрагента), если в отношении него компания является налоговым агентом, невозможно.

За невыполнение обязанности по перечислению налога, налоговый агент может быть привлечен к ответственности по ст. 123 НК РФ, штраф 20% от суммы налога, которая не удержана и (или) не перечислена в бюджет.

Если возможности удержать налог на прибыль у компании не было, то привлечь ее к ответственности нельзя (п. 21 Постановления Пленума ВАС РФ от 30.07.2013 N 57), при этом возложение обязанности налогового агента в силу договора, основанием для не исполнения обязанности не является.

Контрагент иностранец привлекаться к ответственности по указанной статье не будет, поскольку на него не может быть возложена ответственность за действия либо бездействие других налогоплательщиков (налоговых агентов).

В заключение отметим, что рассмотренные нами случаи включения в договор налоговых оговорок наиболее часто встречающиеся, это связано с тем, что мало найдется компаний на территории РФ, которые бы не являлись плательщиками НДФЛ, НДС или налога на прибыль (исключение составляют организации, применяющие специальные режимы налогообложения).

Но, как бы ни хотелось бизнесменам хоть немного изменить установленный НК РФ порядок исчисления и уплаты того или иного налога, делать этого категорически нельзя под страхом существующих санкций (ст. 123 НК РФ), размеры взысканий по которым могут быть вполне ощутимы для бизнеса.