Возврат инвестиций для инвесторов, поддержка от государства и МосБиржи

Помимо розничных инвестиций и брокеров рынок поддерживает целый ряд других факторов.

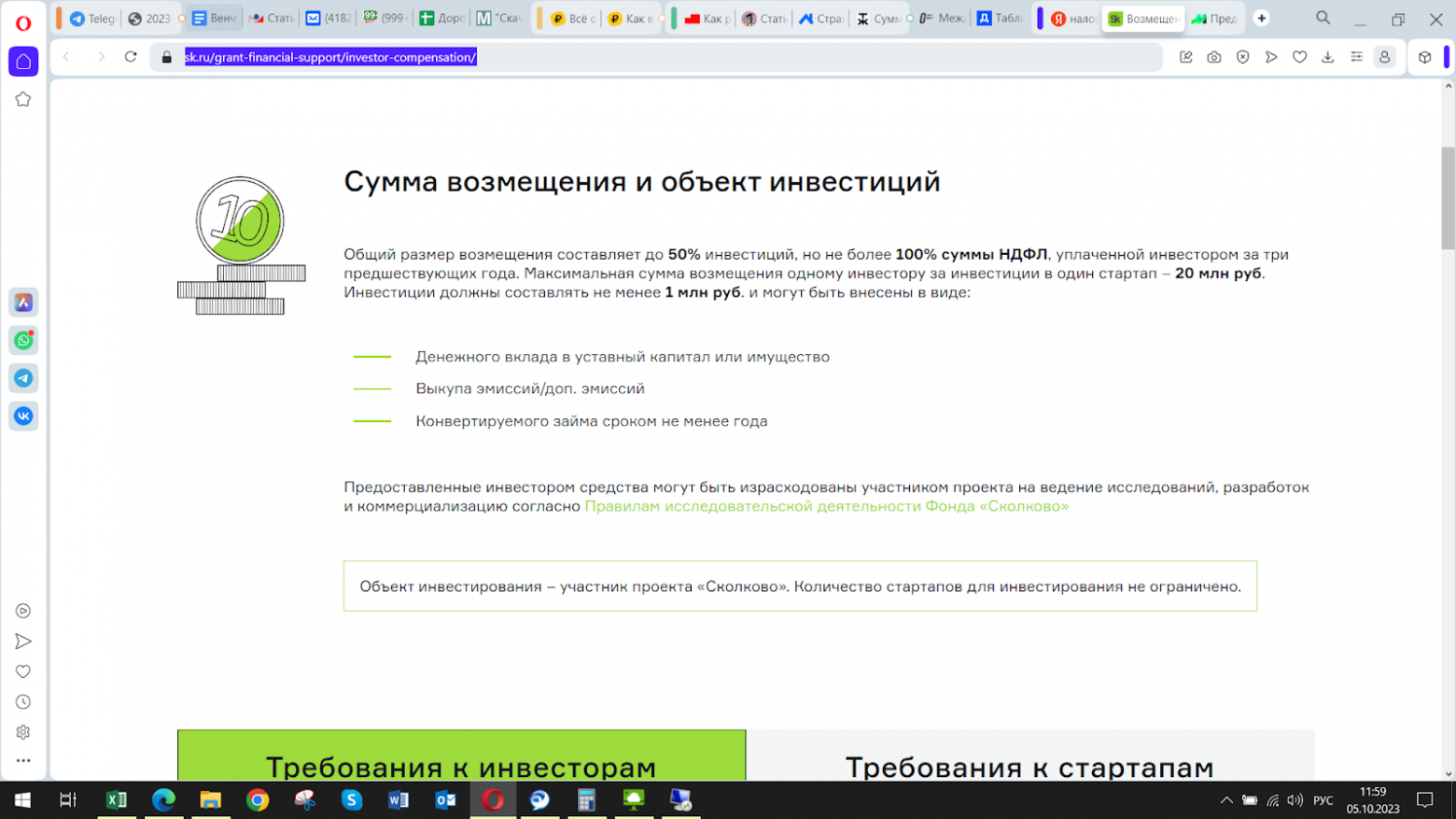

Венчурные институты, такие как Сколково и Московский инновационный кластер (МИК) через грантовые программы для инвесторов в стартапы возмещают 50% от вложений от определенных сумм. Например, инвесторы, которые поучаствовали в одной из последних крупных венчурных сделок, когда российский производитель вакцин, компания РБТ, привлекла 155 млн рублей, получили возврат инвестиций в размере 35 млн при общих инвестициях в 70.

Но есть и ограничения — сумма инвестиций должна составлять не меньше 1 млн рублей (500 тыс для университетских стартапов) в Сколково или 500 тысяч рублей в МИК, чтобы попасть под программу возмещения. Мы, как брокер, уже помогли нашим инвесторам получить соответствующие льготы и возместить миллионы инвестиций в стартапы.

Привлекательность будущих стратегических покупок инвестиций для корпораций увеличивает МинЭк и МинЦифры. Создается законодательная основа для роста рынка выходов, т.е. продажи стартапов стратегическим инвесторам — специальные налоговые льготы для корпораций, позволяющие делать вычет из налога на прибыль при инвестициях в стартапы с повышенным коэффициентом, то есть крупным российским компаниям выгодно инвестировать в технологические стартапы. Это позволяет рассчитывать венчурным инвесторам на хороший доход при такой сделке.

Регулятор также уделяет серьезное внимание венчуру: появилось специальное законодательство об инвестиционных платформах, упрощающее во много раз выход эмитентов на венчурные раунды с помощью выпуска допэмиссии акций. Раньше нужно было подавать в ЦБ заявку на регистрацию допэмиссии и ждать 3 недели, а сейчас можно через инвестплатформу это сделать за неделю

Биржи. На Московскую биржу теперь проще попасть — ставшие публичными компании, не проходя процедуру листинга, могут претендовать на старт торгов, что существенно повышает ликвидность. Мы, как брокер, первыми уже реализовали возможность выхода из вложений в стартап также через мобильное приложение при определенных условиях. Мы можем выполнить для клиента выход по оферте с определенной фиксированной доходностью или продать бумаги через приложение на внебиржевом рынке, если стартап выкупит стратегический инвестор или дать доступ к биржевому рынку в случае выхода на Московскую биржу.

Венчурные клубы. На рынке существуют сильные сообщества бизнес-ангелов, обладающие инвестиционной экспертизой и возможностью расширять круг потенциальных сделок, а также обеспечивать институт независимых директоров внутри стартапа, который привлекает инвестиции. Альфа-Инвестиции активно сотрудничает с ведущим игроком в этой части: венчурным клубом «Синдикат».

Эта тематика продолжает активно развиваться, мы активно участвуем во всех инициативах.

https://sk.ru/grant-financial-support/investor-compensation/

— Для чего нужны синдикаты и почему в составе синдиката инвестировать безопаснее и проще?

Вокруг синдиката можно выделить несколько заинтересованных потенциальных групп: опытный инвестор (синдикатор), начинающий инвестор, стартап.

Разберем, что такое синдикат для опытных инвесторов. Первое, что нужно понимать: таких инвесторов вообще не очень много. В России инвестирует очень небольшое количество людей, несопоставимое с тем, которое есть в Европе, США, Азии. Скорее всего, это связано с исторической инерцией, с тем, что инвестиции в принципе достаточно молодая вещь. Вообще капитализм в нашей стране — это достаточно молодая вещь по историческим масштабам.

На мой взгляд, с момента зарождения инвестиционного процесса еще прошло недостаточно времени, поэтому инвесторов, а особенно опытных — мало, и это очень плохо, поскольку инвестиции — топливо прогресса.

Обычно инвестируют люди, которые обладают:

-

Капиталом, потому что это необходимое условие, чтобы инвестировать;

-

Опытом (предпринимательским, управленческим).

В России инвестором быть очень легко, инвесторов мало — стартапов очень много, это заметно по соотношению спрос-предложение. Например, стартап Seed-стадии в России стоит $1.5-2 млн, а в США $5-7 млн. Данное отличие в оценке стартапов на ранних стадиях наглядно иллюстрирует разницу между структурой спроса и предложения в разных странах.

Предположим, вы определились: я инвестор, у меня есть определенное количество денег для этого, а также есть огромное количество стартапов, которые обращаются ко мне с предложением инвестировать в них.

Но по законам «жанра» большинство стартапов умирают: в США по статистике 65% компаний, которые получили первый раунд инвестиций, не доживают до следующего раунда, а из 30-35% доживших успех в дальнейшем ждет не всех.

Когда ты инвестируешь, важно иметь большое число портфельных компаний (от 20 до 50) просто потому, что вероятность ошибки велика. Это автоматически означает, что у тебя должен быть маленький чек. . С другой стороны, стартапу необходимо закрыть раунд, но кто закроет все остальное пространство в этом раунде? К счастью, есть люди, которые еще не научились инвестировать, которые не понимают, с чего начать

Это те начинающие инвесторы, которые приходят к более опытному и просят работать вместе. С точки зрения опытного инвестора — это возможность доложить денег в раунд при помощи follow-инвесторов и собрать раунд. С точки зрения начинающих инвесторов — возможность получить пространство сделки

С другой стороны, стартапу необходимо закрыть раунд, но кто закроет все остальное пространство в этом раунде? К счастью, есть люди, которые еще не научились инвестировать, которые не понимают, с чего начать. Это те начинающие инвесторы, которые приходят к более опытному и просят работать вместе. С точки зрения опытного инвестора — это возможность доложить денег в раунд при помощи follow-инвесторов и собрать раунд. С точки зрения начинающих инвесторов — возможность получить пространство сделки.

Инвестирование — это деятельность, которая имеет свои профессиональные болезни и специфические риски. Например, есть риск когнитивных искажений. Когда ты говоришь: «Я инвестор», то начинаешь казаться себе очень умным. Когда вокруг тебя бегает огромное количество людей, спрашивает твое мнение по тому или иному вопросу, ты начинаешь «впадать в грех».

Это требует огромной внутренней дисциплины: отделять то, что тебе сказали, от того, что ты на самом деле знаешь. У меня для этого есть специальная внутренняя процедура, специальные люди в моей команде, которые ходят с определенными чек-листами и собирают факты.

Молодой инвестор этого не знает, соответственно, самый безопасный способ начать бизнес — это входить в состав синдикатов.

Синдикат — это безопасный способ входа и доступа к сделкам, которые интересны инвестору. Это защита от глупых ошибок, которые делают все начинающие инвесторы: инвестирование больших сумм, не проверка каких-либо фактов, выполнение работы за фаундера (чего делать категорически нельзя!). Есть список классических ошибок-«граблей», по которым все прошлись в свое время и поняли, что так делать не нужно.

Кликните на картинку, чтобы больше узнать о investclub.vc

— В первом выпуске Angel Talks Владимир Гедирим говорил об использовании инвесторами краудинвестинговых платформ, в частности AngelList. Как вы к этому относитесь?

Считаю, что использовать такие платформы правильно, нам этому еще предстоит научиться. В AngelList есть SPV (SPV (от англ. special purpose vehicle) — компания специального назначения, преимущественными целями создания которой являются реализация и обслуживание определенного проекта, в основном, для осуществления конкретной сделки, где SPV выступает в роли заемщика, приобретая определенные права собственности или обязательства от бенефициара проекта. — Startup Jedi) под каждый проект, куда заходят все синдикаторы и follow-инвесторы, и эта же SPV имеет один титул в портфельной компании.

SPV можно рассматривать как финансовый инструмент, созданный для специальной цели — инвестиции в конкретную компанию и организации легкого корпоративного управления. Для стартапа это удобно, поскольку, когда он заходит на краундинвестинговую платформу, — возникает не 8-10 аккаунтов, с которыми он может общаться, а всего один.

И эту практику особенно важно внедрить в российское право. Сегодня же классика российского права — это стартапы ранней стадии в виде обществ с ограниченной ответственностью, которые совершенно не приспособлены для SPV

Наша команда пока еще не делает SPV, поскольку непонятно с помощью какого инструмента это возможно сделать в России. Насколько мне известно, сейчас в правовое поле только собираются ввести конвертируемый заем.

…

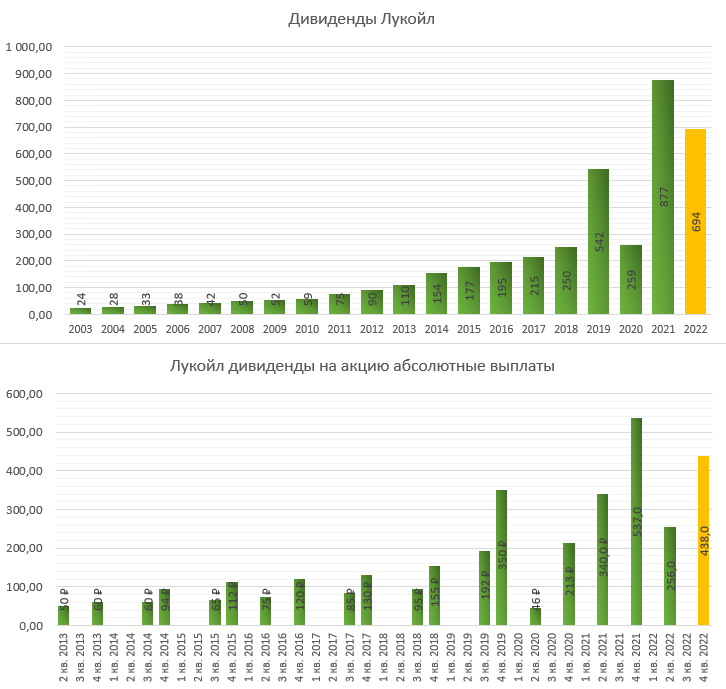

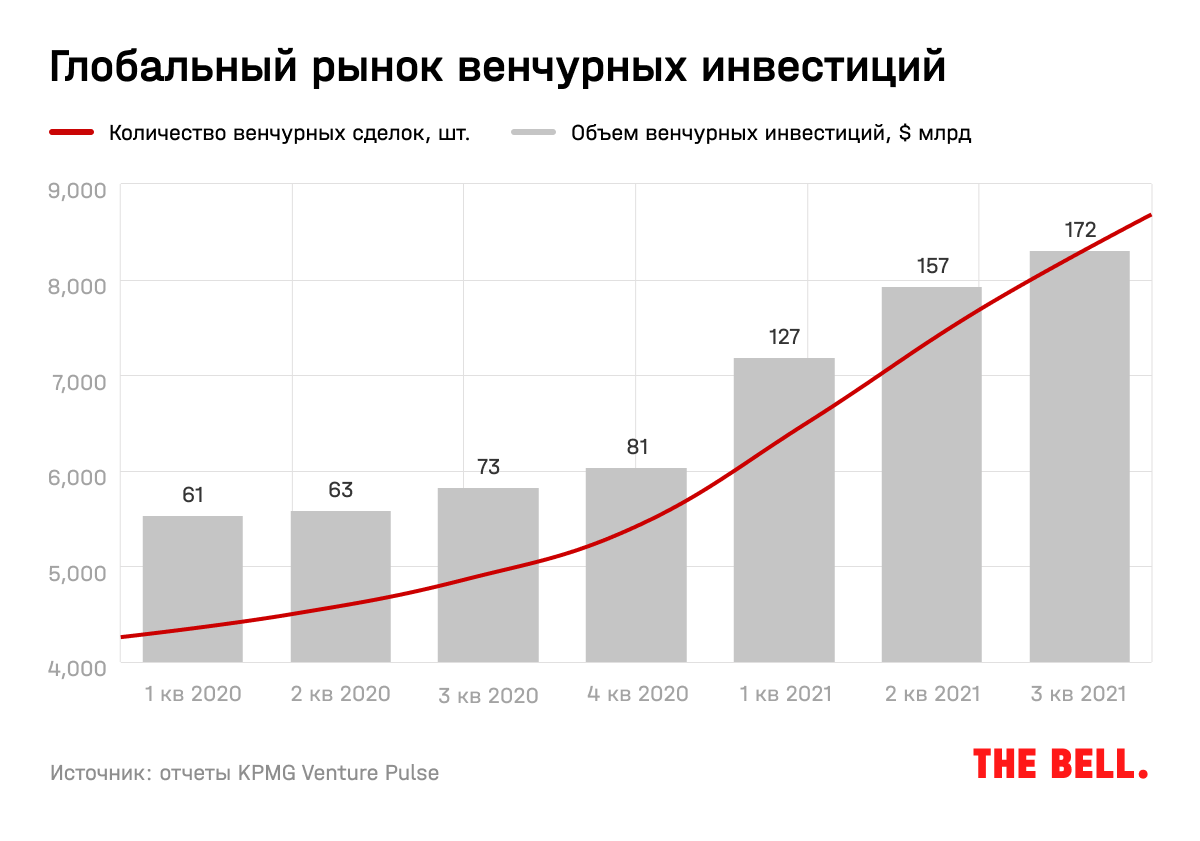

Инвестиции не закончились: 20 млн инвесторов вместо десятка фондов

Не успели мы выпустить статью, как на Коммерсантъ выходит статья, где основная мысль — «В 2024 году рост рынка могут обеспечить только альтернативные методы вложений, например непубличные размещения на инвестиционных платформах и механизмы пре-IPO» Мы придерживаемся той же мысли (но чуть не успели с публикацией). И вот почему.

Еще пару лет назад на рынке РФ работали в основном иностранные венчурные фонды, частные лица, бизнес-ангелы. С 2022 года ситуация изменилась: 80% прежних инвесторов ушло из России. Параллельно созрел другой источник инвестиций — российские розничные инвесторы. Их сейчас 20 000 000+ с общим объемом активом больше 15 триллионов рублей.

Откуда они взялись, ведь ещё в 2019 году индивидуальных инвесторов было меньше миллиона? Они появились за счет быстрого развития «культуры» инвестирования через брокерские счета. Теперь в России сегмент частных инвесторов по сравнении с целым рядом рынков ЕС даже более развит.

Поэтому сейчас путь инвестирования такой: розничный инвестор приходит в мобильное приложение к брокеру, который проведет раунд инвестиций для российского стартапа и вообще возьмет на себя всю рутину. Для инвестора все также просто и удобно как и при покупке акций Сбербанка или IPO.

Получается так, что 20 млн розничных инвесторов некуда деваться с метафорической подводной лодки. Альфа-Инвестиции первые из брокеров, кто уловил данную возможность и создал партнерство с ведущей инвестиционной платформой Rounds и год назад запустили новый продукт для российских розничных инвесторов и российских стартапов — инвестиции в венчур и pre-IPO через мобильное приложение Альфа-Инвестиции. Инвесторам, в том числе неквалифицированным, не нужен большой капитал — они могут покупать акции непубличных компаний от 10 000 руб.

— Об обмане со стороны стартапов и инвесторов

Инвесторы знают, что все фаундеры лгут, но не вся ложь одинакова. Я могу простить, когда фаундер выдает сильно желаемое за действительное. Типичная история, на которую я готов закрывать глаза, когда говорят: «Меня сейчас берет такая-то корпорация на тест», на просьбу показать договор, контракт — получаешь отказ. На мой взгляд, это простительно, человек же не робот, он живет своими мечтами, и это то, что заставляет его двигаться дальше. Другое дело, когда делятся фактами из прошлого — это стоп-фактор.

Инвесторы же могут загадочно молчать, обещать прислать деньги, но не присылать. Даже было такое, что инвестор подписывал юридически обязывающие документы, условия которых он в дальнейшем не выполнял.

…

— Берет ли себе клуб часть success fee?

Клуб — нет, берет синдикатор. В Angelsdeck выделяют следующие обязанности синдикатора:

-

Найти хорошую компанию/стартап;

-

Проделать всю необходимую работу для принятия решения (структурирование сделки);

-

Довести сделку до состояния, когда синдикатор готов вложить в нее собственные деньги;

-

Сказать: «Я эту сделку подготовил, приходите ко мне: вот мое пространство, вот фаундер, вот мое решение. Я обязуюсь, используя данные мне полномочия, нести обязанности по поддержанию нужного уровня корпоративного управления, в том числе беспокоиться об интересах других синдикаторов».

…

— «Кухню на районе» купил Сбербанк. Это ваш экзит?

Да, я ранний инвестор «Кухни на районе» — это компания, к которой приложила руку бывшая команда Рокетбанка.

Рокетбанк — это банковский сервис в виде мобильного приложения, продвигал банковские продукты под своим брендом и отличался оригинальным клиентским обслуживанием (общение в мессенджерах, смайлы с котиками и разговоры «за жизнь»). В апреле 2016 года был куплен банком «ФК Открытие» у основателей компании и венчурного фонда Runa Capital (по оценкам РБК за $4.5 млн). В начале октября 2017 года группа Qiwi приобрела у банка “Открытие” бренд и программное обеспечение Рокетбанка, а весной 2018 был начат процесс его интеграции в экосистему Qiwi.

«Кухня на районе», в качестве кандидата на инвестиции, пришли по моему физтеховскому нетворку на ранней стадии с замечательной командой

Должен отметить, что на ранней стадии в целом важно обращать внимание на 2 вещи: на команду и на рынок. Так, например, я долго не мог свыкнуться с тем, насколько большое количество людей готово изменить свои привычки.

Помню момент, когда я был в офисе «Кухни на районе» и увидел на дашборде в 9 утра заказ на омлет. Для меня было открытием, что так бывает: ты просыпаешься и вместо того, чтобы сходить на кухню, разбить пару яиц и приготовить завтрак, можешь нажать пару кнопок и заказать его.

И я понял, что раз это удивляет меня, то может и зацепить других, а значит, на этом можно заработать денег — и в этих ребят нужно инвестировать.

…

— Нужно ли давать второй раз деньги фаундерам, у которых с первой попытки не получилось достичь поставленной цели?

У меня таких случаев не было, но я бы не рекомендовал давать деньги второй раз. Проблема не в том, что у стартапа что-то не получилось, проблема, когда фаундер берет деньги и молчит: не присылает отчетов, не информирует о происходящем в проекте, а потом почему-то снова просит денег. Инвестору тяжело контролировать, куда уходят деньги, отданные «молчащему» фаундеру.

Чтобы процесс инвестирования не превращался в казино, есть несколько методик, одна из которых: инвестируя сегодня, иметь бюджет для follow-инвестиций. При этом инвестор следит за тем, как «бегут» его команды, и те команды, которые двигаются бодро, могут получить дополнительные инвестиции. Компании, которые не «перформят» — инвестор просто забывает.

Когда же инвестор хочет вложиться в стартап, в который уже кто-то инвестировал, то первым делом он берет референс у предыдущих инвесторов. Фаундер стартапа также может поинтересоваться бэкграундом инвестора. И вот здесь важна будет чистая венчурная репутация обеих сторон!

— Как часто в России используются варранты?

Варрант — это ценная бумага, дающая держателю право покупать пропорциональное количество акций по оговоренной цене в течение определенного промежутка времени, как правило, по более низкой по сравнению с текущей рыночной ценой. То есть, варрант является сертификатом, дающим право покупки ценных бумаг. — Startup Jedi.

На уровне стартапов варранты используются гораздо реже, чем в развитых венчурных экосистемах. У меня, например, в портфеле есть 4 израильских компании, и чтобы получить их варранты, мне пришлось «пройти по 30-40 компаниям», в которые потенциально я мог инвестировать. И в каждой из них так или иначе возникал какой-то варрант, но в России дела обстоят иначе.

У меня был опыт встречи с фаундером, когда возникала достаточно типичная ситуация: фаундер хочет моих денег, а я хочу эту компанию добавить к своему портфелю, но не устраивает цена, при этом разница в оценке сторон в 2 раза. Я отметил, что в этой ситуации адвокат, присутствующий при сделке, сказал, что это нормально, когда существует разница между тем, что человек хочет получить, а ты готов дать. И есть список инструментов, с помощью которых можно устранять эти разногласия: варрант — один из таких инструментов при покупке-продаже проекта.

…

Инвестиционный конвейер

Для чего мы все это делаем: есть глобальная мечта воссоздать рынок российского венчура на правильной и здоровой основе, развивать российские компании с помощью развития культуры бизнес-ангелов среди российских инвесторов на базе российской инфраструктуры и в российском праве! Мы уже стараемся отбирать для широкой аудитории проекты с правильной философией, нацеленной на развитие технологий, импортозамещение, а не сиюминутное извлечение прибыли.

Как работает наш конвейер:

-

Мы находим компании с хорошими перспективами развития, для этого запустили открытый поиск стартапов при поддержке партнера по технологическому скаутингу GoTech Innovation и разработали лендинг страницу для заявок.

-

Компания регистрирует акционерное общество и выпускает акции.

-

Мы организуем размещение акций в приложении Альфа-Инвестиции.

-

Клиенты Альфа-Банка покупают акции и компания получает деньги на развитие.

-

За счёт инвестиций бизнес быстро развивается и стоимость компании растёт.

-

Мы работаем над тем, чтобы реализовать логику вхождения независимого директора в Совет директоров стартапа и, таким образом, положительно влиять на развитие эмитентов в будущем, обеспечивая «smart money» для наших стартапов и управление возвратностью вложений для инвесторов.

-

Инвесторы получают доход от компании в виде дивидендов, при размещении акций на бирже или обратном выкупе акций.

Мы берем стартапы, которые соответствуют нескольким, достаточно простым, критериям.

-

Ваша компания зарегистрирована в России и работает более 1 года.

-

У вас есть готовый продукт, команда и клиенты.

-

Выручка компании за прошедший год не меньше 5 млн рублей.

-

Ежегодный рост выручки вашего бизнеса превышает 30%.

-

Вы готовы акционировать компанию для привлечения инвестиций.

-

Ваша компания может вырасти в разы за ближайшие годы

Итог нашей аналитической работы — это Инвестиционный меморандум к сделке, финансовая модель и Due Diligence проекта.

Мы продолжаем открытый поиск стартапов для будущих размещений и уже видим сотни новых потенциально интересных проектов. Если вам также интересно продвинуть свой проект и получить финансирование — приглашаем! А если ищете партнёра, чтобы запустить пилот, загляните на наш лендинг о скаутинге и оставьте контакты.

Статьи по теме:

Время инвестировать

Как это ни парадоксально, рецессии всегда были двигателем технологического бизнеса. Самые громкие истории успеха уходят корнями в самые тяжелые времена. Мне не нужно было ходить далеко за примером: Amgen, крупнейшая биотехнологическая компания в мире, и до сих пор самый большой актив в портфеле фондов, управляемых Asset Management Company, была создана во время рецессии 1980 года, когда ставки федерального резерва превышали 19%; инфляция достигла 13,8%; уровень безработицы впервые в современной истории США достиг 10,9%; a нефть, в пересчете на сегодняшний день, стоила $83 за баррель. В таких условиях единственной моделью выживания являлось построение компании с прочным фундаментом, независимой от флуктуаций рынка. Делая ставку на создание устойчивого, самодостаточного бизнеса, Asset Management Company увеличила изначально инвестированный в Amgen капитал в 2600 раз. Amgen – это не только блестящая инвестиция Питча Джонсона, основателя Asset Management Company, но и неотъемлемая часть всей мировой индустрии биотехнологий. Компании Medtronic, Applied Biosystems, Cisco Systems, Genzyme, Chiron — все были созданы в периоды экономических кризисов.

В силу ряда причин рецессии создают плодотворную почву для создания инновационного бизнеса. В тяжелые времена компаниям значительно труднее привлекать капитал. Это не только оказывает серьезное давление на их оценочную стоимость, но и дает инвестору возможность выбрать настоящего лидера. Рецессия создает уникальные возможности выбора лучших разработчиков и менеджеров. В хорошие времена спрос на таланты велик, а предложение всегда недостаточно. Психология предпринимателя во времена кризиса на руку, как инвестору, так и самому предпринимателю. Люди больше думают о том, как построить настоящий бизнес, меньше подвержены эйфории рынка IPO и стремлению «быстро войти и быстро выйти».

Однако, несмотря на уникальные возможности для инвестирования, индустрия венчурного капитала сегодня сама переживает не лучшие времена. Ни для кого не секрет, что инвесторы венчурных фондов, или LP (Limited Partners), в последнее время несколько разочарованы доходностью венчурного капитала, как класса активов. По мнению отдельных аналитиков ситуация свидетельствует о несостоятельности венчурной модели, а журнал Форбс даже озаглавил одну из недавних статей «Грядущий коллапс венчурного капитала» (Venture Capital’s Coming Collapse, 12 января 2009).

Про важность отчетов со стороны стартапов

«Правильный» венчурный инвестор отличается любознательностью. Стартап может умереть, но не рассказывать инвестору о том, как он борется за жизнеспособность своей бизнес-модели, — не имеет права. Фаундер должен снабжать инвестора любыми новостями.

Если стартап не шлет отчеты, то вероятность того, что он выживет, стремится к нулю. Такое бывает, если стартап настолько загружен, что не находит времени отправлять отчеты, или же когда стартап уже мертв. Я бы советовал посылать отчеты, даже если все плохо.

У меня есть портфельная компания в США, которая занимается подбором сиделок, во время пандемии их операционный объем вырос в 20 раз. Сейчас они не шлют отчеты, и я могу это понять ![]()

…

Истории успеха: BiPar Sciences

15 апреля 2009 г. Группа sanofi-aventis (Париж, Франция) объявила о подписании соглашения о приобретении нашей портфельной компании, BiPar Sciences, за 500 миллионов долларов США. Сделка была закрыта 27 апреля, и она стала одной из самых крупных транзакций в индустрии биотехнологий за последние пару лет. BiPar Sciences – это лишь один из 5 успешных выходов биомедицинских компаний за плечами нашей команды с 2001 года. История BiPar Sciences – это яркий пример того, что инвестиционная модель ранних венчурных инвестиций сегодня жизнеспособна, как никогда.

Всего профессиональные венчурные фонды проинвестировали в BiPar $63 миллиона. Мы вошли в компанию в конце 2004 г. и стали одним из первых институциональных инвесторов, вместе Vulcan Capital (фонд Пола Аллена) и Canaan Partners, при оценочной стоимости $5 миллионов до финансирования. Во втором раунде финансирования к синдикату присоединились Domain Associates. На этой сделке наш текущий фонд, Asset Management Partners 2004, L.P. получил более чем 7-кратный прирост на инвестированный в компанию капитал, что соответствует около 80% IRR.

Компания разработала лекарство, эффективное против многих форм злокачественных новобразований, в первую очередь так называемого TNBC, «triple-negative» рака молочной железы. Этот агрессивный рак не поддается лечению гормональной терапией и не реагирует на лекарства, направленные на HER2 рецепторы (Herceptin). Стандартной эффективной схемы лечения TNBC на сегодняшний день не существует, выживаемость – одна из самых низких, а частота метастазирования – самая высокая.

Препарат компании под кодовым названием BSI-201 обладает способностью ингибировать фермент PARP (poly-ADP-ribose polymerase), который присутствует во многих раковых клетках и предотвращает апоптоз (их запрограммированную смерть). Нас привлекла уникальность онкологической платформы BiPar и очень обнадеживающие результаты доклинических исследований. Риск инвестиций в доклинические программы достаточно высок, поэтому нам потребовалось глубоко вникнуть в химические и биологические аспекты механизма действия. Интересно, что я нашел компанию через ученого российского происхождения, Др. Валерию Оссовскую, которая в то время работала в University of California, San Francisco (UCSF). Впоследствии Валерия стала ключевым исследователем в BiPar Sciences и внесла неоценимый вклад в разработку лекарства.

Первый раунд финансирования позволил нам привлечь команду с мировым именем: Совет директоров BiPar Sciences возглавил Кирк Рааб (в прошлом – CEO компании Genentech), а Executive VP Development стал Др. Барри Шерман (в прошлом – Senior VP и Chief Medical Officer компании Genentech). Эта команда в свое время вывела на рынок Herceptin (trastuzumab). Это лекарство эффективно против т.н. «HER2-positive» рака молочной железы, которое принесло компании Genentech продажи, достигающие 2 миллиарда долларов в год.

Эффективное использование капитала стало залогом успеха инвесторов. Из $63 миллионов инвестиций компания потратила около $50 миллионов. Компания оставалась «стартапом» до самого момента поглощения: штат BiPar не превышал 20 человек, включая менеджмент. Эта цифра шокировала представителей sanofi-aventis во время due diligence: они не могли поверить, что для проведения такой масштабной работы потребовалось всего 18 сотрудников.

Успех во многом был обусловлен также тем, что компания достаточно рано приняла решение о начале Фазы II клинических испытаний. Уже промежуточные результаты испытаний BSI-201 оказались настолько обнадеживающими, что компания получила несколько term sheets в конце 2008 г. Лекарство не только продемонстрировало высокую эффективность, но и оказалось практически нетоксичным.

Многие аналитики в последнее время заявляют о том, что модель инвестиций в биотехнологии сломана. На мой взгляд, BiPar Sciences – это яркое доказательство обратного. Уникальная технология, фокус на фундаментальные основы бизнеса, эффективное использование капитала, сильный синдикат инвесторов и звездная команда стали залогом этого успеха.

Версия для печати