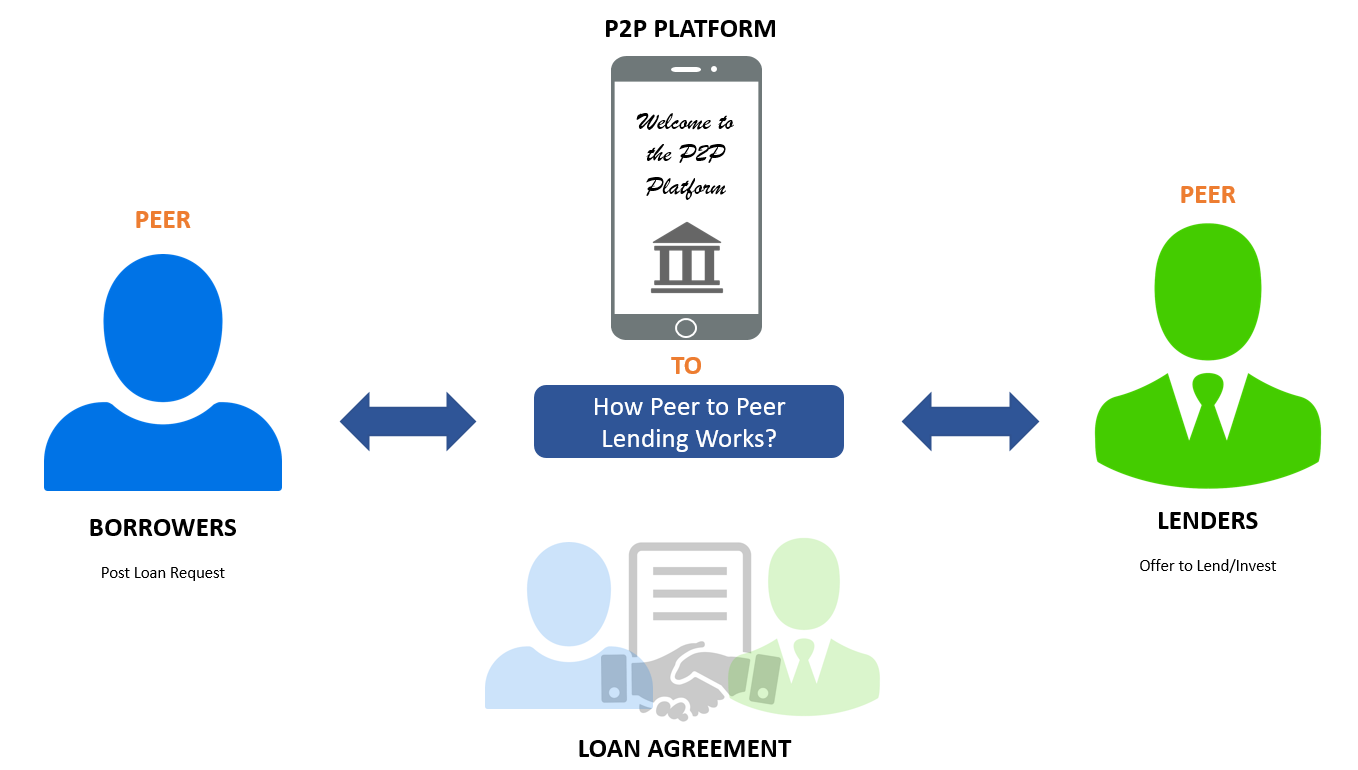

Что такое P2P?

Для понимания полноты всей картины, необходимо разобраться с основными понятиями, используемыми в современном финансовом сегменте рынка. P2P есть аббревиатура от словосочетания на английском языке «peer to peer», применяемого для обозначения способа взаимодействия пользователей в компьютерных сетях – обмен информации без выделенных серверных станций от пользователя к пользователю.

Таким же образом действует система и в применении к финансированию. Нет выделенных капиталов, наблюдателей и посредников. Человек, обращающийся за деньгами, получает финансы непосредственно от владельца. При этом удается избежать нескольких отрицательных элементов стандартного подхода к кредитованию:

- плата посредникам;

- зависимость кредитора от внешних обстоятельств;

- монополизация рынка финансов.

Получение займа посредством обращения к частному инвестору позволяет потенциальному заемщику договариваться непосредственно с владельцев капитала, без траты на «лиц, представляющих интересы». Кредитор сам предлагает условия выдачи заемных средств, не оглядываясь на конъюнктуру рынка, предложения конкурентов и форс-мажоры.

Как начать пользоваться peer to peer кредитованием?

Чтобы начать пользоваться peer to peer кредитованием, вам потребуется выполнить несколько шагов:

1. Выберите платформу

Существует множество платформ, предлагающих услуги peer to peer кредитования. Исследуйте различные варианты и выберите платформу, которая подходит вам по условиям и репутации

Обратите внимание на комиссии, процентные ставки и оценку риска, прежде чем сделать ваш выбор

2. Зарегистрируйтесь

После выбора платформы вам понадобится зарегистрироваться. Заполните необходимые данные и пройдите процесс идентификации. Обычно это включает в себя предоставление документов и проверку личности. После успешной регистрации у вас появится личный кабинет на платформе.

3. Создайте профиль

После регистрации вам будет предложено создать профиль. Заполните информацию о себе, включая вашу финансовую и кредитную историю. Чем более подробно и точно вы заполните профиль, тем больше шансов на получение кредита.

4. Выберите тип кредита и заполните заявку

Платформы peer to peer кредитования обычно предлагают различные типы кредитов, такие как потребительский кредит, ипотека, бизнес-кредит и т. д. Выберите подходящий вам тип кредита и заполните заявку. Укажите запрошенную сумму, срок кредита и процентную ставку, которую вы готовы платить.

5. Проанализируйте предложения

После подачи заявки вы получите предложения от инвесторов, желающих предоставить вам кредит. Проанализируйте эти предложения, оцените условия и выберите наиболее выгодное для вас.

6. Оформите договор

После выбора предложения, с которым вы согласны, оформите договор кредита. Внимательно прочитайте все условия и убедитесь, что вы полностью понимаете их.

7. Получите деньги

После оформления договора кредита вы получите сумму кредита на ваш счет, указанный в профиле. Иногда средства могут быть переведены на ваш банковский счет или на электронный кошелек.

8. Верните кредит

Верните кредит в соответствии с условиями договора. Регулярно погашайте задолженность, чтобы избежать штрафных санкций и сохранить свою кредитную историю в хорошем состоянии.

Следуйте этим шагам и вы сможете начать пользоваться peer to peer кредитованием и получить доступ к рынку кредитования без традиционных финансовых учреждений.

Преимущества и недостатки Р2Р кредитования для инвесторов

Платформы Р2Р кредитования набирают популярность среди россиян не только из-за того, что это новинка. Преимуществ инвестировать средства с перспективой получения высокого дохода действительно немало:

- Самый важный плюс, который выгодно отличает площадки «социального» кредитования от всех остальных инвестиционных финансовых продуктов – высокая доходность. Из-за того, что получить деньги в долг может практически каждый, кому отказала легальная организация, кредиторы вправе поднимать процентные ставки за пользование деньгами, что делает Р2Р кредитование выгодным инвестиционным инструментом.

- На платформах Р2Р нет таких высоких ограничений для минимальной суммы инвестиций, как в МФО – от полутора миллионов рублей. Нередко минимальная сумма начинается уже от 1000 рублей, а это значит, что даже небольшие накопления могут приносить доход.

- Платформы 2Р2 предпочитают вести свою деятельность в онлайн-режиме, поэтому посещать стационарных офисов не нужно. Получать доход от своих финансов можно не покидая собственного дома, с помощью компьютера или смартфона.

Как и в случае с любыми инвестиционными продуктами, у Р2Р кредитования есть свои недостатки, которые могут перечеркнуть все преимущества:

– отсутствие гарантий возврата. Платформа, предоставляющая возможность инвестировать свои средства, не может повлиять на неблагонадежного заемщика. Из-за того, что средства, используемые в кредитовании являются личными средствами заемщиков, Р2Р платформа не несет никаких рисков, поэтому и не слишком заинтересована в возврате денег. Иногда есть дополнительная опция оформления страховки от невыплаты. Нередко стоимость страховки может достигать высоких сумм, но она сможет обезопасить от еще больших трат в будущем.

– налоговые отчисления. Существуют площадки, которые самостоятельно контролируют выплату налоговых отчислений с получения дохода и совершают оплаты за клиента. Но чаще всего контроль налогов физических лиц остается на совести их самих. Уклонение от выплат грозит штрафом и даже наказанием, а незнание законов не освобождает от ответственности.

– отсутствие досрочного возврата вложенных средств. Отдавая свои финансы для кредитования других людей, необходимо четко осознавать, что вернуть деньги в любой момент не получится. В лучшем случае получить средства обратно можно в конце срока договора, а в худшем – с просрочками или даже через суд.

– риск финансовых махинаций. Высокая доходность и спутанные условия работы организации являются прямыми признаками финансовой пирамиды, которая может в любой момент ликвидироваться. Вернуть свои деньги в этом случае будет очень сложно, а может даже невозможно.

Чем p2p отличается от МФО и банков?

Интернет-площадка (например, «Город денег») сводит вместе инвесторов и заемщиков. В роли вторых обычно выступает малый бизнес и индивидуальные предприниматели. Которые по каким-то причинам не могут или не хотят брать кредит в банке. Но охотно его возьмут от частного лица.

Сам сервис 2p2 кредитования обязательно оценивает благонадежность заемщика. Этим биржи 2p2 мало чем отличаются от банков и МФО. Однако ни одна краудлендинговая площадка не выдает СВОИ деньги! Инвестор и заемщик подписывают договор между собой напрямую.

Как ни странно, доля просрочки на p2p площадках ниже, чем в банках и МФО. По данным сервиса «Город денег», за пять лет процент невозврата составил всего 4,5% (на более чем 25 000 заемщиков).

Еще одно отличие инвестиций в p2p от вложений в банки и МФО: здесь средства инвесторов не страхуются! Порядок оформления займа предусматривает, что Вы даете кому-то взаймы без каких-либо гарантий и покрытий. Напомню, что в банке вклады на сумму до 1,4 млн. рублей застрахованы АСВ. А инвестиции в МФО при желании можно застраховать в отдельных страховых компаниях.

Конечно, площадки пытаются хоть как-то защитить инвесторов от риска невозврата. Например, сервис «Город денег» предлагает кредиторам гарантийный продукт за 6% от размера займа. В случае дефолта заемщика площадка вернет инвестору полную сумму долга. Правда, гарантия распространяется только на займы до 500 000 рублей.

И последнее отличие инвестиций в Р2Р – это сумма вложений. Минимальный размер инвестиций в МФО составляет 1,5 млн. рублей. Банковский вклад можно открыть почти на любую сумму (даже на 1000 рублей).

В «питупи» теоретически тоже можно инвестировать 1000 рублей. Но эффективно диверсифицировать вложения позволяют лишь крупные суммы (от 100 000 рублей).

Платформы p2p кредитования

Peer-to-peer (пировой) кредитование — это новая форма финансирования, которая позволяет людям получать и предоставлять кредиты друг другу через специальные платформы. Сервисы p2p кредитования являются порталами, связанными с коллективным кредитованием.

Платформы п2п предоставляют возможность частным лицам прямо связываться друг с другом без посредников банков. Такой способ финансирования особенно актуален для малого и среднего бизнеса, а также для людей, которые не могут получить кредиты в традиционных банках.

Преимущества пользования платформами p2p:

- Низкие процентные ставки по сравнению с банками;

- Простота и удобство оформления заявки на кредит;

- Быстрая обработка и решение по заявке;

- Удобный доступ к информации о заемщиках и инвесторах;

- Индивидуальный подход к каждому клиенту,

- Отсутствие сложных требований и длительной бумажной волокиты.

На платформах p2p представлены различные типы кредитования: потребительские займы, кредиты для малого бизнеса, ипотека и другие виды кредитных продуктов. Каждый заемщик может найти наиболее подходящий вариант и получить необходимую сумму в партнерстве с инвесторами.

Если вы ищете надежный и простой способ финансирования, то платформы p2p кредитования — это именно то, что вам нужно! Присоединяйтесь к успешному миру пирингового финансирования и получайте все преимущества коллективного кредитования.

Преимущества и недостатки p2p-кредитования для заемщиков

У кредитования от частных инвесторов на биржах имеются положительные и отрицательные стороны.

Преимущества:

- можно получить большие суммы в долг (от 100 000 рублей);

- возможны длительные сроки кредитования (выдача на 6—36 месяцев — довольно частая практика);

- лояльные и гибкие условия, которые можно обсуждать и изменять в случае необходимости;

- требуются паспорт и минимальный пакет дополнительных документов;

- не требуется залог;

- быстрое получение денег;

- выплата наличными на руки или на карту.

Кредитование p2p не лишено недостатков:

- процентная ставка выше, чем в банках, но ниже, чем в МФО;

- часто, заемщика ожидают тщательные проверки (инвесторы смотрят кредитную историю, активы, бизнес, просто беседуют).

Как защищают деньги инвесторов

Инвестировать без риска невозможно. Дефолты случаются даже у самых надёжных компаний. И проблема платформ — в оперативном взыскании долгов с заёмщиков. На такие случаи у платформ в России есть несколько решений.Готовят документы в суд. Некоторые платформы оформляют документы для судебного иска и передают их инвесторам, а те должны самостоятельно разбираться с заёмщиком.Фиксируют гарантии в договоре. Реже платформы дают гарантии возврата в договоре. Случается дефолт — инвестор получает те деньги, которые вложил. Скорее всего без процентов и пени. Идут в суд от лица инвестора. Юристы платформы готовят документы и сами идут в суд за взысканием. То есть они становятся доверенным лицами и защищают интересы инвесторов в суде. Выкупают долг. Есть платформы, которые готовы выкупить долг или передать кредитный портфель другому участнику. В этом случае есть вероятность, что инвестор вернёт деньги. Страхуют инвестиции. Компании создают фонд и наполняют его деньгами с успешных сделок. Застрахованные участники получают возврат — всю сумму или её часть. Обеспечивают заём поручительством. Как пример: заёмщик берёт деньги на свою компанию, а сам становится поручителем. В случае дефолта он отвечает по договору перед инвесторам. Берут в залог имущество. Для этого платформы тщательно проверяют не только заёмщика, но и его имущество — недвижимость или автомобиль. Если что-то идёт не так, долг возвращается за счёт реализации имущества.

Loanberry

С первого взгляда сервис мне кажется полудохлым. Если посмотреть список заявок, то там их просто нет. Есть займы на продажу на вторичном рынке. И видно недавние займы.

Моя стратегия в Финам

Моя стратегия в Тинькофф

Из плюсов то, что есть опция «Гарант». Из названия понятно, что с помощью неё вы гарантированно не потеряете деньги. Стоимость этой опции я нашёл не сразу. Придётся заплатить 8% от инвестированных денег. Для этого нужна ЭЦП.

Выбирая инвесторов можно посмотреть есть ли у них ЭЦП. Это положительный факт.

Есть кредитный рейтинг. Из него становится ясна кредитная история, есть ли подтверждённый доход и история кредитования на Loanberry. Судя по нему займы можно выдавать от 12 до 40% годовых.

Доходность тоже не очень понятна. Если посмотреть на ТОП-10 инвесторов, то видно, что они заработали от 19,5 до 41,9% годовых. Отсюда возникает вопрос, если даже худший инвестор входящий в десятку зарабатывает всего лишь 19,5%, сколько же тогда получают остальные? Или на самом деле дела у сервиса так плохи, что там инвесторов не намного больше этих 10 человек?

Если смотреть на последние 9 займов, то средний процент около 21% годовых.

В статистике есть средняя доходность с учётом просрочки. По графику не очень понятно, но похоже на 17% годовых.

Есть предложения по займам на вторичном рынке. Там можно увидеть насколько исправно платит заёмщик по обязательствам и выкупить их. Как я заметил, по большинству займов на вторичном рынке инвестором выступает сам сервис. Наверное это одна из причин, почему новых заявок нету. Возможно сервис сам вкладывается в них и после выставляет на вторичный рынок. Но это не точно.

Было бы интересно узнать мнение сервиса по всем этим вопросам.

При открытии списка статей на сайте мой комп начал жутко тормозить. И их пришлось закрыть.

Мнение о сервисе сложилось двоякое.

Update: на следующий день после регистрации на почту пришло письмо о новой заявке на займ. Инвесторы пишут суммы и процентную ставку, под которую готовы инвестировать. У инвесторов с самыми выгодными предложениями возьмут деньги.

После этого уже около недели ни одной новой заявки.

Правовое регулирование peer to peer кредитования

Peer to peer кредитование, как относительно новый вид финансового обслуживания, требует соответствующего правового регулирования, чтобы защитить интересы всех участников процесса.

На данный момент в разных странах существуют разные правила и законодательства, регулирующие peer to peer кредитование. Однако основными вопросами, которыми обычно занимаются правительственные органы и регуляторы, являются лицензирование и регистрация платформ, требования к кредиторам и заемщикам, и защита персональных данных.

В некоторых странах существуют специальные законы, определяющие точные требования к peer to peer кредитованию. Например, в Великобритании существует Регулятор финансовых услуг и рынков (FCA), который регулирует деятельность платформ peer to peer кредитования. Он определяет стандарты, которым должны соответствовать платформы, включая требования к надежности и безопасности, показателям ликвидности и прозрачности.

При разработке правового регулирования peer to peer кредитования важно учесть интересы всех участников рынка. Защита интересов заемщиков от недобросовестных кредиторов, а также защита интересов инвесторов от рисков и мошенничества являются одними из основных целей правительственных регуляторов

Однако, несмотря на правовое регулирование, риски peer to peer кредитования остаются. Инвесторам и заемщикам необходимо тщательно оценивать риски и брать ответственность за свои решения.

Оценка платежеспособности заемщика в peer to peer кредитовании

В процессе оценки платежеспособности заемщика, платформа собирает и анализирует различные данные, которые могут включать в себя кредитную историю, текущие долги и обязательства, доходы и расходы, занятость и другие сведения, которые могут помочь в определении финансовой надежности заемщика.

Для проведения оценки платежеспособности платформа использует различные алгоритмы и модели, разработанные на основе статистического анализа данных и машинного обучения. Эти алгоритмы учитывают не только финансовые показатели заемщика, но и другие факторы, которые могут влиять на его способность выплатить кредит.

Результаты оценки платежеспособности заемщика помогают платформе принять решение о том, выдавать ли заем. Обычно платформы применяют свои собственные критерии и политики в отношении платежеспособности, которые могут различаться в зависимости от платформы и страны.

Оценка платежеспособности заемщика имеет важное значение для защиты интересов как заемщиков, так и инвесторов в peer to peer кредитовании. Благодаря этой оценке платформа может снизить риски невозврата средств и обеспечить более надежные и безопасные кредитные операции для всех участников

| Факторы, учитываемые при оценке платежеспособности | Описание |

|---|---|

| Кредитная история | Анализ истории заемщика по кредитам и задолженностям |

| Доходы и расходы | Оценка финансового положения заемщика |

| Текущие долги и обязательства | Идентификация финансовых обязательств заемщика |

| Занятость и стабильность работы | Оценка финансовой стабильности заемщика |

В целом, оценка платежеспособности заемщика в peer to peer кредитовании является сложным и многогранным процессом, который требует анализа большого количества данных. Она позволяет платформе принять обоснованное решение о выдаче кредита и обеспечить достижение целей всех его участников.

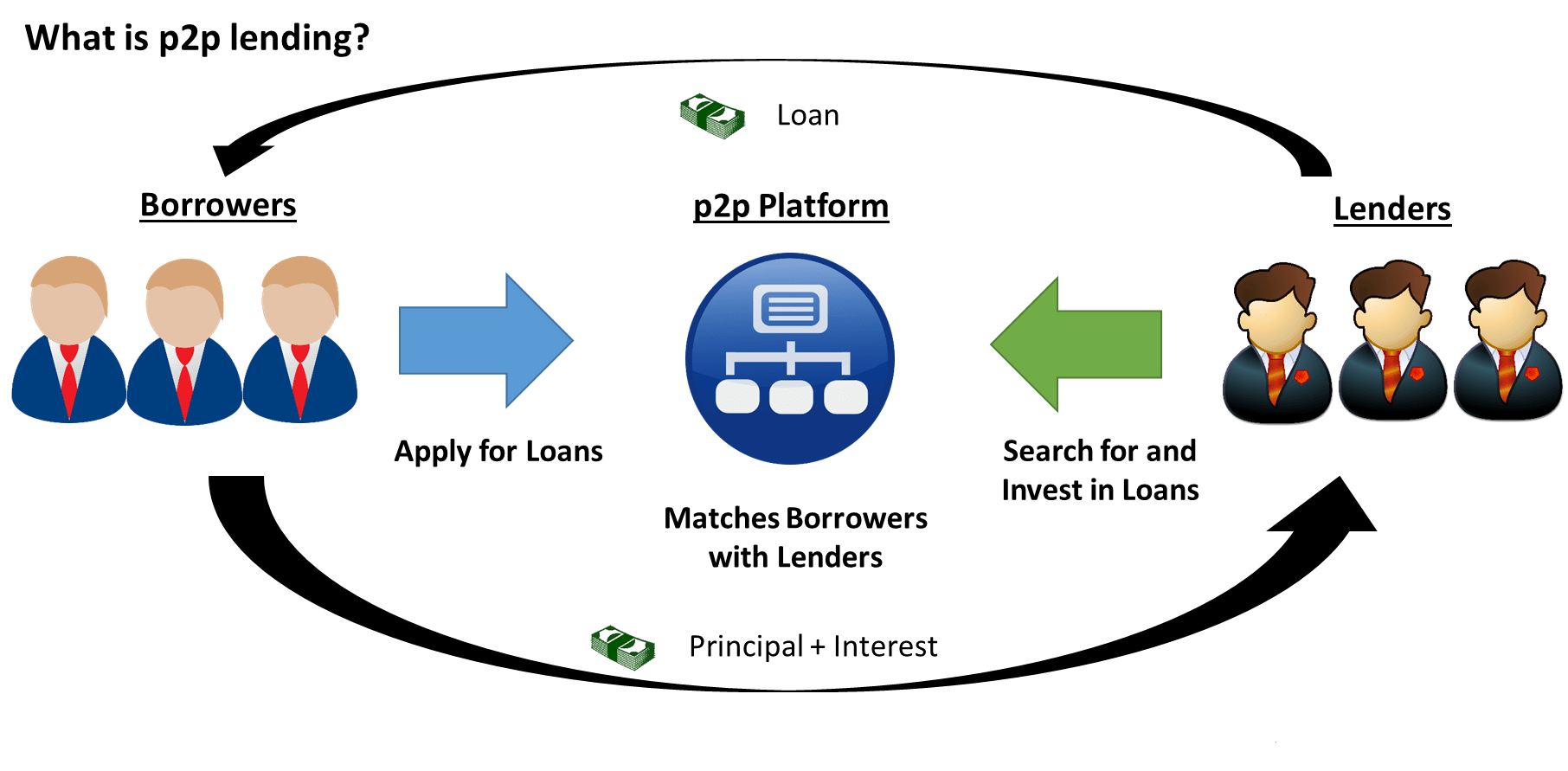

Суть кредитования p2p

В переводе «p2p кредитование» означает простую фразу — «от человека к человеку». Действительно, когда любой человек берет заем на p2p сервисе, то он обращается к физическому лицу — такому же человеку. При заключении договора кредитования не привлекаются какие-либо посредники — банки, МФО. Деньги выдают сами кредиторы (инвесторы) — физические лица, которым не нужна помощь банков, кредитных организаций для поиска клиентов. Все происходит напрямую, без привлечения какого-либо финансового института. p2p кредитование — это новое понятие для российских потребителей, но они уже успели оценить его преимущества:

- Отсутствие посредников, которые берут дополнительную плату за свои услуги, как с инвесторов (кредиторов), так и с заемщиков.

- Процесс заключения сделки является более простым и быстрым. Обе стороны экономят свое время.

- В большинстве случаев кредитование происходит в интернете. Это современные онлайн-платформы — крупные сайты, где заем можно взять ни у определенного кредитора, а выбрать подходящего из предложенного списка/рейтинга.

- Процентные ставки могут быть ниже по своему значению, чем те, что предлагают банки или другие финансовые учреждения.

Чтобы понять суть p2p кредитования, нужно глубже вникнуть в сам механизм заключения такой сделки. Обычно потребителям приходится обращаться к посредникам: банкам, МФО, разным кредитным организациям. Все они являются посредниками или же берут слишком большую плату за свои услуги. Минусом являются и высокие процентные ставки, комиссии, навязываемые страховые продукты. Но и их можно понять, так как таким организациям нужно платить средства за работу персонала, аренду площадей, а также обеспечивать выдачу депозитов.

p2p кредитование в России: суть

Популярное p2p кредитование в России осуществляется на более упрощенных и выгодных условиях:

- Кредитор напрямую взаимодействует с клиентом. Как правило, именно физические лица выдают займы обычным потребителям. Площадкой для заключения сделок выступают различные высокотехнологичные платформы — сайты, где можно выбрать кредитора, посмотреть их рейтинг, отзывы и другую важную информацию. У пользователей есть выбор, а самим кредиторам не нужно платить за аренду офисов и оплату труда своих работников. Все происходит онлайн, что экономит время и денежные средства сразу двух сторон.

- Так как на таких онлайн-площадках отсутствуют посредники, то в процентную ставку не включают плату за их услуги, дополнительные платежи. На таких p2p платформах нельзя оформить депозит, но это является только их плюсом. Кредиторам не нужно тратиться на создание резервов. Поэтому они предлагают и более выгодные условия кредитования: отсутствие комиссий, страховок приемлемую процентную ставку.

- Более упрощенное и быстрое оформление.

- На таких онлайн-сервисах выдачи кредитов нет банков или других организаций. Кредиторами являются только физические лица, которые предлагают оформить практические все виды займов. Поэтому на онлайн-платформе можно взять ипотеку, авто- или потребительский кредит и т.д.

Владельцы таких сайтов (платформ) также не являются посредниками, поэтому не берут дополнительной платы за заключение каждой такой сделки. При этом на сервисах в России постоянно осуществляется скоринг:

- Оценка платежеспособности всех клиентов до момента заключение договора. Поэтому сами кредиторы мало, чем рискуют, заключая договор напрямую.

- Оценка все возможных рисков, как для кредиторов, так и для заемщиков. Могут быть составлены отдельные рейтинги физических лиц, который выдают займы на таких платформах. Благодаря им пользователям проще определиться с добросовестным заимодателем.

- Сервисы также могут дополнительно выполнять сбор просрочек, предлагают различные способы оплаты.

p2p кредитование в России и функции платформ

Некоторая доля риска, кончено же, присутствует, но она минимальна. Классическое p2p кредитование в России проводится только на онлайн-платформах, которые отличаются внушительным функционалом и высокотехнологичностью. Эти сервисы также практически ничем не рискуют, так как они обеспечивают выполнение сделок, но не принимают в них участия. Владельцы платформ не являются инвесторами и не выдают займы потребителям. Это осуществляют все физические лица, которые представлены на сайтах в качестве кредиторов.

Как происходит процесс заключения сделки P2P-кредитования

Сама сделка во многом напоминает биржевую: участники встречаются на специальной площадке в Интернете для того, чтобы дать или взять деньги в долг. Сделку регулирует оператор сервиса, за это ему выплачиваются комиссионные в виде процента от сделки или в виде фиксированной суммы.

Процесс заключения сделки происходит по следующей схеме:

- Стороны регистрируются на площадке в качестве заемщика или заимодавца.

- Формируют заявки, в которых указываются сумма заимствования и срок.

- Заемщик устанавливает максимальную ставку, она может быть фиксированной, а иногда инвесторы ведут борьбу между собой на ее снижение.

- При появлении встречной заявки с подходящими условиями заключается электронная сделка. Деньги перечисляются на счет заемщика (банковская карта или электронный кошелек) с условием вернуть через определенное время.

- Заявка снимается. Это делает пользователь по обстоятельствам. Ее также могут снять, если за определенный промежуток не появилось встречного предложения.

Перед подписанием договора проводится проверка заемщика. Выясняются его паспортные данные, наличие имущества, движимого или недвижимого, отсутствие долгов, уровень доходов.

Каждому зарегистрированному участнику присуждается определенный рейтинг доверия в зависимости от того, какое количество информации он предоставил, какова его деловая активность (количество операций с его участием), каким образом он погашает займы (учитываются просрочки или своевременные выплаты). При нарушении этих условий рейтинг может быть понижен.

Сервис обещает содействие в возврате долга, если возникают просрочки, иногда проводит через себя платежи.

Как происходит процесс заключения сделки P2P-кредитования

Как устроен рынок частных кредитов в России, каким законом он регулируется

На март 2019 года нет закона, который регулирует такие биржи, правила устанавливает сама площадка. На законодательном уровне готовится проект для регулирования p2p-рынка.

Исследование таких сервисов периодически проводится Центробанком. Сервис https://www.loanberry.ru/, например, самостоятельно отчитывается перед ним.

Самые крупные на российском рынке площадки

- Займиго (инвестирование возможно минимум на 20 000 рублей, прибыль до 28% в год. Из недостатков сервиса: непрозрачность, нельзя понять, сколько просрочек и невозвратов происходит);

- Лонбери, ссылка на которую уже приводилась выше (минимальная сумма вложения – 1000, суммы доходов замаскированы, но рейтинг отображает доходность);

- BezBanka (минимальная сумма вложения – 3000, прозрачность процессов: демонстрируется получаемая прибыль, а также невозвраты).

Инвестиции в p2p-кредитование

Эту статью я размещаю в рубрике «Инвестиции», поскольку больше буду рассматривать p2p-кредитование с точки зрения кредитора-инвестора. С точки зрения заемщика — и так все более-менее понятно.

Доходность инвестиций в p2p-кредиты превышает доходность банковских вкладов, в среднем, раз в пять (целесообразно сравнивать, поскольку от доходности вкладов зависят ставки по кредитам в банках, а ставки на p2p-платформах зависят от ставок по кредитам в банках).

Риски p2p-инвестирования

Инвестиции в p2p-кредитование — это рисковое вложение средств. Инвестор-кредитор должен понимать, что он может полностью потерять свои вложения. Вместе с тем, есть немало инвесторов с большим опытом в данном направлении, для которых p2p-кредитование является весомым источником дохода.

Основных рисков p2p-кредитования два:

Риск 1. Отказ заемщика оплачивать кредит (наиболее вероятный риск). Хоть платформы p2p-кредитования и декларируют, что будут всячески защищать интересы кредиторов, какого-либо серьезного влияния на должника они оказать не смогут. Поэтому для взыскания долга вам придется обращаться в суд, что непросто. Для обращения вам придется изначально заручиться документами платформы, подтверждающими факт подписи оферты при помощи смс-кода. Вероятнее всего, вам потребуются услуги квалифицированного юриста. Но и даже если суд примет вашу сторону — не факт, что с должника получится взыскать долг: у него может не быть ни остатков на счетах, ни официального дохода, ни имущества.

Риск 2. Закрытие p2p-платформы. Чтобы прибыльно работать, p2p-платформа должна регулярно проводить определенный объем сделок. А также не иметь проблем с контролирующими органами. В противном случае она может прекратить свое функционирование, и тогда вернуть задолженность будет еще сложнее (ведь заемщики обрадуются и решат, что теперь можно не отдавать долги).

Как уменьшить риски?

Полностью исключить риски p2p-кредитования нельзя, но можно максимально их уменьшить. Как это сделать?

Во-первых, нужна широкая диверсификация кредитного портфеля. Чем больше кредитов разным заемщикам вы выдадите, тем меньше риска. Лучше выдать десятки мелких кредитов, чем несколько крупных.

Во-вторых, нужно тщательно анализировать каждого заемщика, исходя из данных, которые он предоставил (они проверяются платформой)

В частности, стоит обратить внимание на следующие данные:

- Проверен ли паспорт платформой?

- Возраст заемщика?

- Совпадает ли регион/адрес прописки и фактического проживания?

- Проверен ли платформой номер контактного телефона?

- Предоставлены ли контакты родственников и друзей?

- Есть ли у заемщика официальное трудоустройство, где он работает?

- Подтверждены ли доходы справкой 2-НДФЛ?

- Какова цель займа?

- Есть ли у заемщика подтвержденная цифровая подпись?

В общем, оцените заемщика с точки зрения его платежеспособности, насколько это возможно. Можете почитать, кому банки дают кредиты — это поможет сделать правильный выбор.

Например, вот категории заемщиков с повышенными рисками:

- Очень молодые люди и пенсионеры;

- Индивидуальные предприниматели;

- Заемщики, работающие в другом регионе (не по месту жительства);

- Заемщики без подтвержденных доходов;

- Заемщики, чей подтвержденный доход несопоставим с суммой запрашиваемого кредита;

- Заемщики с неполностью заполненной анкетой;

- Заемщики, чьи данные не подтверждены платформой.