Должен ли нерезидент платить налог при продаже квартиры в 2021

Не предусмотрено обязательной уплаты в бюджет, если жилплощадь подарена близким родственником. При отторжении дарственной квартиры, следует подождать три года, как и в случае с квартирой по наследству, чтобы избежать налогообложения.

Если трехлетний период не соблюдается, квартира реализуется раньше установленного НК срока, то собственнику-иностранцу придется отчитаться перед ФНС и уплатить в бюджет 30% от стоимости жилья по кадастровой оценке.

С 2021 года изменится НДФЛ — это тот налог, который платят со своих доходов: зарплаты, продажи автомобилей и квартир, выигрышей в лотерею и пр. Теперь ставка налога будет зависеть от того, сколько вы зарабатываете. Все, кто за год получает больше 5 млн рублей, будут платить налог по ставке 15 %, а не 13 %, как было раньше. Такие правила установлены ФЗ от 23.11.2020 № 372-ФЗ.

Повышенная ставка распространяется не на весь доход, а только на ту сумму, которая больше 5 млн рублей.

Пример. Виктор зарабатывает 600 тыс. рублей в месяц. Его доход за год составил 7 200 тыс. рублей. Бухгалтер удержит налог по ставке 15 % не со всей его зарплаты, а только с той части, которая превысила 5 млн рублей. Порядок расчета следующий:

1) НДФЛ по стандартной ставке: 5 000 000 × 13 % = 650 000 рублей.

2) НДФЛ по повышенной ставке: (7 200 000 – 5 000 000) × 15 % = 330 000 рублей.

3) Общая сумма удержанного налога: 650 000 + 330 000 = 980 000 рублей.

Для сравнения. Если бы весь доход Виктора облагался по старым правилам по ставке 13 %, из его заработка удержали бы 936 000 рублей, то есть на 44 000 рублей меньше.

На практике совсем мало граждан РФ зарабатывают больше 5 млн рублей в год, поэтому для большинства ничего не изменится. Но обычно самые крупные доходы мы получаем при реализации имущества, поэтому тех, кто собирается продавать квартиру в 2021 году, волнует вопрос, придется ли платить больше налогов. Чтобы найти ответ, нужно внимательно изучить новый закон.

- Правила уплаты налога с продажи квартиры в 2021 году

- Как рассчитать сумму налога

- Когда доход с продажи квартиры не облагается налогом

- Как уменьшить налог с продажи квартиры

- Различные нюансы применения и расчета налога с продажи квартиры

- Налог с продажи квартиры, полученной по наследству

- Налог с продажи ипотечной квартиры

- Налог с продажи подаренной квартиры

- Налог с продажи квартиры пенсионером

- Как получить налоговый вычет с продажи квартиры

Если говорить о налоге по продаже квартиры, то он рассчитывается по простой формуле: (ДОХОД ОТ ПРОДАЖИ КВАРТИРЫ — 1 млн рублей) *13% = НДФЛ. 1 млн руб. – максимальная сумма налогового вычета, на который может быть уменьшен доход, полученный при продаже жилых домов, квартир, комнат, дач, садовых домиков, земельных участков, а также долей в указанном имуществе.

Налогооблагаемая база — это максимальное из двух значений:

- цена продажи квартиры или

- 70% кадастровой стоимости квартиры.

При этом кадастровая стоимость определяется на 1 января года, в котором продается квартира.

VII. Чего ждать в новом году

На начало 2023 г. ФНС сформирует сальдо единого налогового счета каждой организации и каждого физического лица на основании имеющихся у налоговых органов по состоянию на 31 декабря 2022 года сведений о суммах неисполненных налоговых обязательств, излишне перечисленных денежных средств, внесенных авансовых платежей.

В суммы неисполненных обязанностей не будут включены:

- недоимки, по которым по состоянию на 31 декабря 2022 года истек срок их взыскания;

- недоимки по налогам, сборам, страховым взносам, задолженности по пеням, штрафам, указанным в оспариваемом в судебном порядке решении о привлечении к ответственности за совершение налогового правонарушения, исполнение которого приостановлено по состоянию на 31 декабря 2022 года полностью или в части в результате принятия судом обеспечительных мер.

Излишне перечисленными для отражения на едином налоговом счете не будут признаны суммы:

налога на профессиональный доход, госпошлины, в отношении уплаты которой не выдан исполнительный документ, сборов за пользование объектами животного мира и за пользование объектами водных биологических ресурсов, авансовых платежей по НДФЛ в отношении иностранных граждан, работающих по найму на основе патента (эти платежи не пропадут, но учитываются они ФНС России отдельно – не на едином налоговом счете);

налогов, авансовых платежей, сборов, страховых взносов, пеней, штрафов, если со дня их уплаты прошло более трех лет.

С 2023 года изменится классификация основных средств

Уплата налогов — залог того, что все социальные гарантии будут выполнены в срок. Ведь основные доходы бюджета традиционно формируются за счет фискальных сборов. Системные изменения в отношении подходов к налогообложению депутаты рассмотрели 7 декабря в первом чтении. В 2023 году налог на прибыль повысят на 2 %. Чтобы компенсировать налоговое бремя, увеличат размер инвестиционного вычета до 50 %.

Петр Вабищевич, заместитель председателя Постоянной комиссии Палаты представителей Национального собрания Беларуси:

Если организации свою прибыль будут вкладывать в модернизацию своего производства, то практически 50 % вообще не будут облагаться никакими налогами.

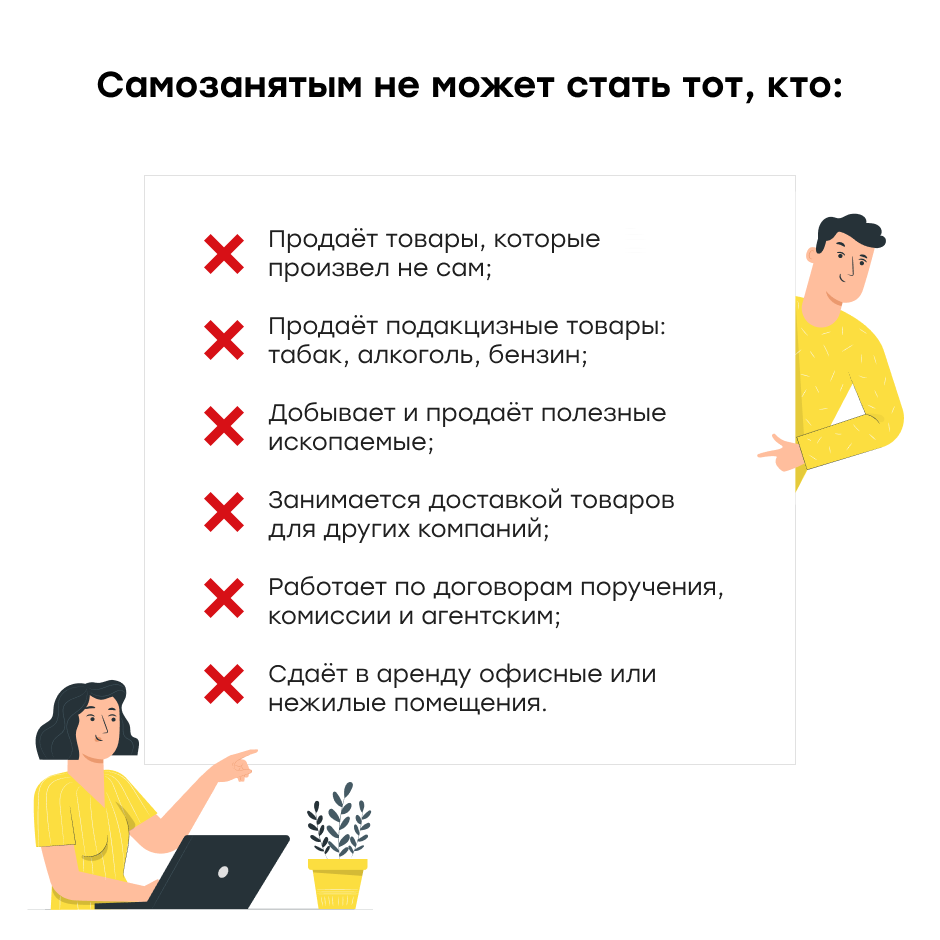

За регионами остается право вводить налог на пересечение границы. Эти средства направят на борьбу с последствиями пандемии. Особая тема — изменения для ИП, ремесленников и самозанятых, владельцев агро- и экоусадеб. Например, самозанятые будут платить налог на профессиональный доход, им необходимо установить специальное мобильное приложение. Кроме того, будут проиндексированы ставки земельного налога.

Петр Вабищевич обозначил, что «индивидуальные предприниматели уже не смогут применять упрощенную систему налогообложения. Останется единый налог и общая система налогообложения. Сокращается количество видов деятельности по единому налогу. Перечень будет опубликован».

Сегодняшняя повестка куда шире пакета финансовых документов. В первом чтении одобрены и изменения в Уголовный кодекс. Предлагается ужесточить наказание за экстремистские преступления и измену государству. Также во втором чтении рассмотрены законопроекты о внешней трудовой миграции и борьбе с коррупцией. В парламент внесен и проект обновленного Избирательного кодекса. В первом чтении его рассмотрят до конца 2022 года.

С 2023 года уточнили КБК, которые предназначены для НДФЛ.

|

КБК |

Налог |

|

До 08.01.2023 г. применяются: |

|

|

182 1 01 02010 01 1000 110 |

НДФЛ с доходов в части суммы налога, которая не превышает 650 тыс. руб. (исключение — доходы, по которым расчет и уплата НДФЛ производится по ст. 227, 227.1, 228 НК) |

|

182 1 01 02080 01 1000 110 |

НДФЛ с доходов в части суммы налога, которая превышает 650 тыс. руб. (относится к доходам, которые превышают 5 млн. руб.) |

|

После вступления в действие поправок эти коды также используются, но уже с некоторыми оговорками. Эти КБК нельзя применять, чтобы перечислять НДФЛ с дивидендов. |

|

|

С 08.01.2023 г. дополнительно введены: |

|

|

182 1 01 02130 01 0000 110 |

НДФЛ, который не превышает 650 тыс. руб. |

|

182 1 01 02140 01 0000 110 |

НДФЛ, который превышает 650 тыс. руб. (касается дохода, который превышает 5 млн. руб.) |

Какие помещения относятся к категории нежилых

Это значит, что по сделке купли-продажи квартиры, которую совершили в 2019 году, вы обязаны отчитаться и заплатить налог до 30 апреля 2022 года.

Доходы физлица — налогового резидента от продажи нежилого помещения, находившегося в его собственности менее установленного минимального срока, облагаются НДФЛ по ставке 13% и подлежат декларированию. Место нахождения имущества — в РФ или за пределами РФ — значения не имеет.

Исходя из указанного, при продаже в 2020 году помещения, находящегося в собственности продавца с 2000 года (более пяти лет), уплачивать НДФЛ не нужно.

Доходы физлица — налогового резидента от продажи нежилого помещения, находившегося в его собственности менее установленного минимального срока, облагаются НДФЛ по ставке 13% и подлежат декларированию. Место нахождения имущества — в РФ или за пределами РФ — значения не имеет.

Исходя из указанного, при продаже в 2020 году помещения, находящегося в собственности продавца с 2000 года (более пяти лет), уплачивать НДФЛ не нужно.

Законодательно критерии отнесения объекта недвижимости, которым владеет физлицо, к тем, которые используются в предпринимательской деятельности, не определены.

12 важных вопросов про налоговый вычет на покупку квартиры

Правила получения имущественных вычетов регламентированы нормами НК РФ – вычетом может воспользоваться любой продавец недвижимости, не освобожденный от налогообложения. Условия освобождения от уплаты налога, и, соответственно, от необходимости обращаться за предоставлением вычета, существенно изменились с начала 2016 года:

- для объектов, приобретенных до 1 января 2016 г., владение недвижимостью в течение трех и более лет является основанием для полного освобождения от уплаты НДФЛ (в это случае не требуется даже представлять декларационный бланк 3-НДФЛ);

- три года владения недвижимостью, приобретенной с указанной выше даты, дают право не платить НДФЛ при продаже в следующих случаях – если жилье было получено по наследству, дарению, договору ренты, либо по приватизационной сделке;

- пять лет владения объектом, приобретенным после января 2016 года, при любых обстоятельствах позволяют избежать уплаты налога.

Таким образом, если недвижимость находилась в собственности менее трех или пяти лет, в зависимости от перечисленных условий, закон обязывает рассчитать и уплатить НДФЛ по ставке 13%. Именно в таких ситуациях обращение за имущественным вычетом позволяет существенно снизить размер налога или полностью освободиться от его уплаты.

При стандартных условиях доход, полученный от продажи недвижимых объектов, облагается по ставке 13%. Под доходом понимается разница между покупкой и продажей квартиры, либо цена проданного объекта, ранее приобретенного по безвозмездным сделкам.

Если цена продажи не превышает стоимость приобретения квартиры, налог не уплачивается. Однако должностные лица ФНС вправе проверить обоснованность цены, указанной в договоре, для выявления возможных случаев занижения стоимости.

Для определения реальности цены, указанной сторонами в договоре, используется показатель кадастровой стоимости недвижимости. Если доход от продажи не превышает 70% от указанного стоимостного показателя, налоговые органы будут использовать не договорную цену, а формулу:

Д = КС х 0.7, где:

- Д – налогооблагаемый доход продавца;

- КС – показатель кадастровой стоимости квартиры, утвержденный на 1 января года, в котором совершалась сделка;

- 0.7 – значение 70% от кадастровой стоимости.

В каких случаях семьи с детьми могут не платить налог?

С 2022 года семьи с детьми освобождаются от уплаты налога с продажи недвижимости, в том числе, если жилье они продали в 2021 году и еще не платили налог. Для этого должны одновременно соблюдаться следующие условия:

- Налог могут не платить родители, у которых есть 2 и более детей, не достигших 18 лет (24 лет, если учатся очно);

- Взамен проданного жилья необходимо приобрести другое в течение того же года, когда было продано жилье, или до 30 апреля следующего года;

- Новое жилье должно быть больше по площади или его кадастровая стоимость должна быть выше;

- Кадастровая стоимость жилья на продажу не должна быть больше 50 млн рублей.

С 2022 года величина налога будет зависеть от того, в какую сумму был оценен конкретный объект недвижимости. Эта оценочная величина и называется кадастровой стоимостью. Данная величина устанавливается государством и является фиксированной.

С чем связаны такие изменения? Дело в том, что инвентаризационная стоимость значительно ниже рыночной стоимости недвижимого объекта. По сути она учитывает только стоимость строительных материалов, которые были использованы при закладке здания. Историческая ценность объекта, его инфраструктура и престижность не брались в расчет. Такое положение вещей, безусловно, было выгодным для владельцев помещений и зданий. Но государство ежегодно терпело значительные финансовые убытки.

Кадастровая стоимость определенных объектов в несколько раз превысила инвентаризационную. Поэтому для того, чтобы владельцы частных и коммерческих строений могли свободно перестроиться на новую систему налогообложения, было принято решение о постепенном увеличении налога. Первые три года при расчете налога на недвижимое имущество будет учитываться понижающий коэффициент, далее расчеты будут производиться в соответствии с утвержденными нормами.

В соответствии с законами РФ, любой доход, полученный физическим лицом, должен облагаться налогом. Таким образом, лицо, которое продает квартиру, дом или иной объект недвижимого имущества, получает доход. Это значит, что оно должно заплатить налог с продажи недвижимости.

Следует учесть, что обязанность уплаты налога возникает с момента оформления сделки и действует до истечения пяти лет с момента регистрации права собственности.

Не все сделки купли-продажи недвижимости облагаются налогом. В законодательстве содержится понятие минимального срока владения имуществом. Данное понятие снимает с собственника квартиры обязательства по уплате налога.

Минимальный срок владения имуществом ограничен тремя и пятью годами. При этом срок зависит от способа и срока приобретения права собственности.

Особенности уплаты налога с продажи квартиры в 2023 году

Приведём выдержки из Налогового Кодекса РФ, которые иллюстрируют особенности уплаты налога на доход от продажи недвижимости:

- налогоплательщиками НДФЛ признаются физлица-резиденты РФ, а также физлица-нерезиденты, получающие доходы от источников в РФ (ст. 207);

- к доходам физлиц относятся доходы от реализации недвижимости, находящейся как в РФ, так и за её пределами (ст. 208);

- объект налогообложения – доход, полученный резидентами от источников в РФ и/или за её пределами, нерезидентами – только от источников в РФ, то есть если нерезидент продаёт недвижимость, находящуюся за рубежом, то доход от такой сделки не является объектом налогообложения по НК РФ (ст. 209);

- налог с продажи квартиры в 2023 году рассчитывается по различным ставкам для резидентов и нерезидентов РФ (ст. 224);

- исчисление и уплату подоходного налога при продаже недвижимости производят сами налогоплательщики (ст. 228)

- налогоплательщики освобождаются от налога на прибыль при продаже квартиры для физических лиц при определённых условиях (ст. 217.1);

- при уплате налога при продаже квартиры, в том числе приватизированной, налогоплательщики могут воспользоваться вычетами, позволяющими уменьшить размер налога, также он может уменьшить налог при покупке квартиры на сумму фактически произведенных расходов по приобретению недвижимости (ст. 220).

Кто и как будет платить новый налог

Заместитель министра по налогам и сборам Игорь Скринников во время июльской пресс-конференции отмечал, что существует «запрос общества» на расширение видов деятельности, которыми могут заниматься самозанятые.

— Мы исходим из того, что разрешено должно быть все, что прямо не запрещено. Под запрет, безусловно, будет подпадать деятельность, которая лицензируется, которая требует специальных разрешений, и розничная торговля, — отметил Игорь Скринников.

Все остальное, добавил он, МНС предлагает «к разрешению» для самозанятых. Сейчас уже подготовлен законопроект о внесении изменений в Гражданский кодекс, и предполагается, что там будет расширен перечень видов деятельности, которыми смогут заниматься физлица с 2023 года.

В МНС Onlíner уточнили, что уплата налога на профессиональный доход в бюджет будет осуществляться с 2023 года ежемесячно не позднее 22-го числа месяца, следующего за истекшим налоговым периодом (календарным месяцем).

При этом предоставление налоговых деклараций по налогу на профессиональный доход не предусмотрено и не потребуется.

Для уплаты налога на профессиональный доход физлицо обязано будет использовать смартфон или компьютер, а также установить приложение «Налог на профессиональный доход». Оно уже тестируется, и «к концу 2022 года цифровая платформа будет окончательно готова для использования».

В ведомстве также напомнили, что налог на профдоход составит 10% от размера выручки для тех самозанятых, которые будут получать доход от белорусских организаций и индивидуальных предпринимателей, при условии, что величина такого дохода в год не превысит 60 тыс. белорусских рублей. В случае превышения этой суммы величина налога составит 20%.

При этом, если доход самозанятому будет поступать от нерезидентов (физических лиц и субъектов хозяйствования) или физических лиц — резидентов, то ставка налога составит 10% от выручки независимо от ее размера.

Законные способы уменьшения НДФЛ

Законно уменьшить НДФЛ можно путем налогового вычета.

Налоговый вычет – это сумма, на которую уменьшается налоговая база для уплаты налога. В Налоговой системе Российской Федерации предусмотрены стандартные (статья № 218 НК РФ), имущественные (статья № 220 НК РФ), социальные (статья № 219 НК РФ) и другие налоговые вычеты.

Размер налогового вычета при продаже имущества может быть разным:

Равным 1 миллиону рублей — при реализации жилой недвижимости и земельных участков. Например, жилой дом с земельным участком был приобретен резидентом Российской Федерации в 2013 году. А продан в 2015 году. Соответственно, при уплате налога бывший владелец дома может уменьшить налоговую базу на 1 миллион рублей, воспользовавшись правом на налоговый вычет. В этом случае налог будет исчисляться таким образом: (стоимость продажи. руб. – 1.000.000 руб.)*13%.

250 тысяч рублей при продаже прочего имущества (нежилых помещений, автомобилей). Рассчитывается аналогично первому примеру (с 1 млн. руб).

Налоговый, или имущественный вычет, доступен исключительно для резидентов Российской Федерации.

По статистике юридических консультаций, многие граждане пытаются «обойти» уплату налогов при продаже объекта недвижимости, который был в их владении менее 3 (или 5) лет. Фактически, такой способ существует – это дарение. Однако же «даритель» в данном случае рискует остаться без денег, ведь после подписания договора в нотариальной конторе, получатель недвижимости может просто отказаться от передачи денежных средств.

Всем известно, что умышленное нарушение Законов страны является уголовно наказуемым преступлением. А, пытаясь сэкономить на уплате налогов, недобросовестный гражданин рискует не только получить законное наказание, но и безвозвратно лишиться недвижимости.

Уменьшить налоговую базу на расходы, которые понес собственник при покупке недвижимого имущества. В этом случае, налог будет рассчитываться от разницы между доходом от продажи квартиры и ее первоначальной стоимостью. Например, собственник продаваемого жилья в свое время купил его за 5 млн. рублей, а продает за 7 млн. рублей. Тогда налог будет рассчитываться таким образом: (7-5) млн

руб * 13% = 260.000 рублей.

Внимание! Налогоплательщик имеет право воспользоваться лишь одним вариантом сокращения налоговой базы и только по одному продаваемому объекту!

Продажа квартиры по заниженной цене. Данный способ очень распространен среди резидентов страны, однако с годами он потерял всякий смысл, так как у недвижимости появилась кадастровая стоимость.

Кадастровая стоимость – это стоимость недвижимости, которая определяется специализированными организациями – независимыми оценщиками

Кадастровая стоимость приближена к рыночной стоимости жилья. Поэтому, сейчас, если реальная стоимость квартиры по договору купли-продажи окажется меньше 70% кадастровой стоимости, то налог будет считаться по полной стандартной программе. Кадастровую стоимость продаваемого недвижимого имущества определяют на дату 1 января 2016 год.

Чтобы избежать уплаты налога при дарении недвижимости между не близкими родственниками, многие пользуются такой, вполне законной, схемой. Например, родной дядя племянницы желает подарить ей квартиру на совершеннолетие. Однако при осуществлении прямой сделки дарения, племяннице придется уплатить соответствующий налог. Во избежание этого дядя может сначала подарить данную квартиру своей родной сестре, а затем его сестра подарит принятый ею в дар объект недвижимости своей дочери.

Однако не стоит забывать тот факт, что такие сделки отслеживаются по Закону, и если 2 договора дарения будут произведены в течение недели, сделки будут считаться официально неправомерными.

Как быть, если продавец квартиры в РК –иностранец (нерезидент)?

Нередки ситуации, когда продавцом недвижимости в Казахстане выступает иностранец (нерезидент РК). Согласно ст.252 ГК РК, иностранцы, не имеющие вида на жительство в Казахстане, но имеющие на праве собственности недвижимое имущество, обязаны произвести его отчуждение (продать, подарить) в течение 1 года с даты утраты гражданства.

Для нерезидентов- продавцов недвижимости условия налогообложения сделок аналогичны тем, которые установлены для резидентов РК.

Согласно пп.6 п.1 ст.644 НК РК доходами нерезидента из источников в РК признаются доходы от прироста стоимости при реализации имущества, права или сделки с которым подлежат госрегистрации. Это в полной мере относится к сделкам по продаже квартир.

Налог уплачивается также с прироста стоимости (пп.1 и 2 ст.650 НК РК), которая определяется как положительная разница между стоимостью реализации квартиры и стоимостью ее приобретения.

Однако, в отличие от резидентов РК, нерезиденты уплачивают налог по более высокой ставке -15 % (пп.5 п.1 ст.646 НК РК). Для определения первоначальной стоимости (на момент регистрации права собственности) в оценочной компании надо заказать оценку стоимости квартиры. Оценить нужно не позднее 31 марта года, следующего за годом продажи квартиры.

Если оценочная стоимость и стоимость до договору продажи равны, то прироста стоимости не возникает и налог платить не надо. Если есть разница, с нее уплачивается налог по ставке 15%.

Для иностранцев срок владения квартирой на момент продажи неважен, налог придется платить в любом случае.

Также немаловажным является тот факт, подписана ли между Казахстаном и страной резидентства лица Конвенция об избежании двойного налогообложения. Если между двумя странами Конвенция не подписана, то налог лицу придется платить и в Казахстане и в стране резидентства.

Список стран, с которыми Конвенция подписана, размещен на сайте КГД МФ РК.

В Казахстане нерезиденту необходимо:

- получить в КГД МФ РК ИИН;

- подготовить документ, подтверждающий стоимость объекта на момент регистрации права собственности (договор, акт оценки);

- подготовить договор купли-продажи при реализации квартиры;

сдать декларацию по ИПН по ф.240.00 до 31 марта года, следующего за годом продажи;

уплатить налог 15% от прироста стоимости до 10 апреля года, следующего за годом продажи либо предоставить документ об уплате суммы налога в стране резидентства, если с ней у Казахстана подписана Конвенция.

Получить ИИН можно при личном обращении нерезидента в налоговый орган или по нотариальной доверенности, выданной на имя представителя-гражданина РК.

Получить ИИН для иностранца, временно пребывающего на территории Казахстана, можно онлайн с помощью портала Egov.kz. Для этого необходимо:

Повышение НДФЛ: как изменится налог на продажу квартир

1 января 2019 года вступили в силу поправки в п.17.1 ст.217 и п.1 ст.217.1 НК РФ (вносятся п.9 и п.10 ст.2 ФЗ-424 от 27.11.2018 г.), в соответствии с которыми налоговые НЕРЕЗИДЕНТЫ с 2019 года получили право продавать недвижимость, находящуюся в России, без уплаты НДФЛ, в случае владения этой недвижимостью (по состоянию на 2019 г.) более 5 лет. Напомним, что до 1 января 2019 г. данное правило распространялось только на налоговых резидентов, если же лицо уезжало из России и получало статус налогового нерезидента, то даже при сроке владения более 5 лет нерезиденты были вынуждены платить налог при продаже своей недвижимости, расположенной в России.

Обращаю внимание, что более НИКАКИХ изменений в законодательстве, в том числе связанных со ставками НДФЛ, для нерезидентов не произошло!

Подчеркнем, что изменения 2019 года НЕ коснулись ставки НДФЛ: для нерезидентов она продолжает составлять 30% (вместо 13% для резидентов). То есть если нерезидент все же захочет продать свой объект недвижимости ДО наступления минимального срока владения (3 или 5 лет), то ему будет необходимо заплатить НДФЛ в размере 30%.

Обращаю внимание также на существенный момент: в соответствии с п.4 ст.210 НК РФ налоговые нерезиденты при определении налоговой базы НЕ ВПРАВЕ принять к вычету расходы на приобретение объекта недвижимости. То есть, если нерезидент все же захочет продать свой объект недвижимости ДО наступления минимального срока владения (3 или 5 лет), то ему будет необходимо заплатить НДФЛ в размере 30% со ВСЕЙ цены продажи

В данный пункт НК РФ изменения также НЕ вносились.

Часто возникает вопрос, как ФНС сможет узнать, что лицо является именно нерезидентом, ведь единой базы с пограничной службой у них нет, и если лицо не снималось с регистрационного учета по месту жительства, то налоговики на практике часто продолжают рассматривать его как российского налогового резидента. И, например, что будет, если такое лицо при продаже недвижимости задекларирует доход не по ставке 30%, а по ставке 13% или же подаст «нулевую» декларацию, заявив расходы на приобретение большие, чем цена покупки.

Если подобные махинации вскроются, то лицо ожидают:

- доначисление до 30% со всей суммы продажи;

- ст. 122 НК РФ: штраф за неправильное исчисление налога 20%-40% от суммы налога (представляется, что в данном случае налоговикам будет легко доказать умысел на неуплату налога, а значит применить штраф не 20%, а именно 40%)

- пени 1/300 ставки рефинансирования

Иными словами, если лицо проживает за границей, но иногда приезжает в РФ, то в случае обнаружения факта нарушения и привлечения к налоговой ответственности, у лица могут возникнуть трудности при пересечении границы РФ в связи с исполнительным производством, которое может быть возбуждено по результатам этих нарушений.

Важно! Согласно налоговому кодексу РФ, нерезидентом признается физическое лицо фактически находящиеся за пределами территории РФ не менее 183 календарных дней в течение 12 следующих подряд месяцев. Исходя из определения налогового кодекса РФ, нерезидентом может быть:

Исходя из определения налогового кодекса РФ, нерезидентом может быть:

- гражданин РФ;

- иностранный гражданин;

- лицо без гражданства.

По разъяснению федеральной налоговой службы у нерезидента также не должно быть:

Постоянного жилья в России или непостоянной регистрации по месту жительства, а также он не имеет в России центра жизненных интересов, под которыми понимается нахождение семьи, работы, основного бизнеса.

Период пребывания в РФ рассчитывается в течение последующих 12 месяцев, неважно совершались ли краткосрочные выезды в командировку или отпуск.

В расчет не берутся выезды в связи с обучением или лечением (менее 6 месяцев). Но если по вышеуказанным причинам выезды совершались, то необходимо будет представить подтверждающие этот факт документы, такие как договор с образовательным (лечебным) учреждением в котором человек проходил обучение (лечение), справки, результаты обследования, а также документы подтверждающие факт пересечения границы.. Но по заключенным Россией международным договорам с рядами стран лицо может быть признано резидентом в обеих странах, поэтому в данной статье разбираются общие вопросы

Но по заключенным Россией международным договорам с рядами стран лицо может быть признано резидентом в обеих странах, поэтому в данной статье разбираются общие вопросы.

Для более детального разъяснения необходимо будет письменно отправить запрос в федеральную налоговую службу по месту жительства, или по месту нахождения объекта недвижимости.