Всеобщий доступ к большому количеству данных и снижение стоимости компьютерных технологий ослабили положение банков

Фото: Depositphotos.com/exinocactus

С тех пор как в Англии XI века была выдана первая ипотека, банки использовали все новые инструменты для расширения своей деятельности. Разветвленная сеть банковских отделений, выдача займов на основе кредитной истории, специальный экономический статус, суверенное страхование депозитов – чего только не делали финансисты для укрепления своего влияния.

Банки продают себе «плохие» активы

Потребителям все эти меры нравились, и со временем они стали воспринимать финансовые институты как символы стабильности в меняющемся мире. Банки превратились в настоящие бастионы капитализма и стали устойчивы к внешним шокам. В последние десятилетия финансистам удалось увеличить свое влияние до небывалых высот – во многом благодаря снятию многих законодательных ограничений и благоприятной демографической ситуации. Это наглядно демонстрирует статистика: в период с 1984 по 2007 рентабельность собственного капитала американских банков в среднем равнялась 13%.

Неприступность финансовых институтов особенно заметна в свете появления коммерческого интернета и роста так называемого пузыря доткомов. В течение восьми лет, начиная с 1995, 450 новичков финансового рынка – цифровые валюты, кошельки, системы – пытались сместить с пьедестала респектабельные банки. Им это не удалось: из сотен систем, пожалуй, только PayPal смогла стать успешной. Это подтверждает правило: с банками шутки плохи.

Факторы уязвимости

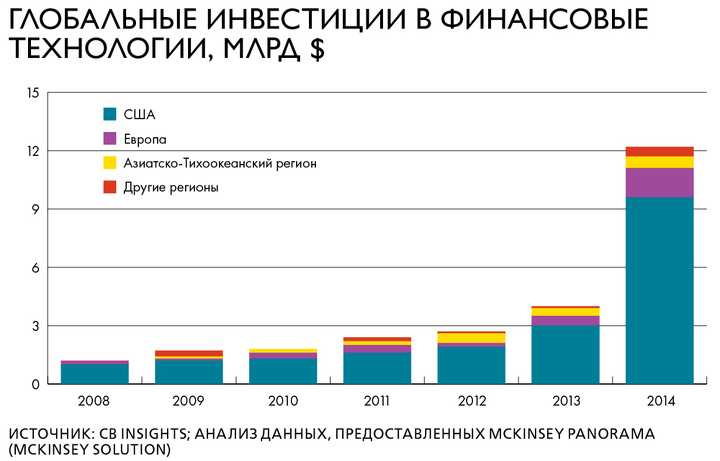

Эксперты McKinsey тем не менее считают, что банковская система сегодня как никогда уязвима перед лицом стартапов. Число последних в сфере финансовых технологий перевалило за 2 тыс. Они сумели привлечь венчурный капитал в размере $23 млрд за прошедшие пять лет. Только в 2014 размер инвестиций в финансовые стартапы составил более $12 млрд.

Смогут ли банки в очередной раз устоять перед натиском инноваций? Однозначный ответ на этот вопрос дать сложно. С одной стороны, банки по-прежнему крайне важны для глобальной экономики. У них почти полная монополия на выдачу кредитов, хранение депозитов и проведение платежных операций.

В каких постсоветских странах самые высокие налоги

С другой – положение финансовой системы после недавнего кризиса пошатнулось, банкам стали меньше доверять

К тому же с появлением мобильных устройств наличие разветвленной сети филиалов потеряло былую важность. Теперь вам не нужно идти в банковское отделение, чтобы оплатить коммунальные услуги или сделать перевод, – все это легко осуществить с помощью смартфона

Всеобщий доступ к большому количеству данных и снижение стоимости компьютерных технологий также ослабили положение банков. Теперь новым игрокам финансового рынка не нужно закупать дорогостоящее оборудование – информацию можно хранить в облаке или мобильном телефоне: у двух iPhone 6s памяти больше, чем у компьютера Международной космической станции.

На руку финансовым стартапам играют и демографические тенденции. Вступило во взрослую жизнь поколение миллениума, с ранних лет привыкшее пользоваться цифровыми технологиями. В одних только США численность населения, родившегося после 1981, переваливает за 85 млн человек.

Привычки потребителей стремительно меняются, отмечают в McKinsey. Люди стали более открыты новому, что наглядно демонстрирует успех таких сервисов, как Airbnb, Booking.com и Uber. Отличительная черта этих компаний в том, что они предоставляют услуги по требованию в любое время дня и ночи.

Умеренная реакция

Несмотря на сложившиеся условия, многие стартапы все же рискуют провалиться, уверены аналитики. Однако те немногие новички, которые достигнут успеха, вероятно, навсегда изменят некоторые сферы бизнеса. В частности – сферу финансовых услуг. Если крупные банки не примут срочных мер, то к 2025 они могут потерять от 10 до 40% своей прибыли в таких областях, как потребительское кредитование, ипотека, кредиты для МСБ, розничные платежи и управление активами.

Что же делать банковским топ-менеджерам? Как реагировать на конкуренцию со стороны стартапов? Эксперты McKinsey советуют воздержаться от крайностей: игнорировать новичков недальновидно, как и впадать в панику. Да, в сферу финансовых инноваций сегодня вливаются огромные инвестиции, тем не менее у старых игроков есть все шансы остаться на плаву. Главное – не сражаться с отдельно взятыми стартапами, а понять, почему они представляют угрозу вашему бизнесу. Проанализируйте свою деятельность, усильте слабые стороны и встречайте цифровую революцию во всеоружии.

Смотреть на Youtube ⟶

Смотреть на Youtube ⟶

Смотреть на Youtube ⟶

Придется делиться

Получается, что в экосистемах и маркетплейсах крупнейших банков содержатся невообразимые массивы разнообразной информации, настоящие Big Data (большие данные). Однако захотят ли они делиться? «Логично предположить, что стремление открыть свои данные для других банков и сервисов будет обратно пропорционально размеру участников банковского рынка, — размышляет генеральный директор Intersoft Lab Валерий Чаусов. — Это косвенно подтверждает опыт присоединения самых крупных отечественных банков к Системе быстрых платежей

Но принимая во внимание настойчивость и последовательность регулятора в создании конкурентной среды в банковском секторе, можно предположить, что в итоге это согласие будет получено»

Алексей Петров, в свою очередь, считает, что все-таки крупные банки будут делиться данными, но только теми, которые касаются банковских операций и трансакций. «Продвинутые банки уже осознали, что открытые API дополнительно обогащают их экосистему и удерживают клиентов внутри нее, а не приводят к потерям пользователей. Кроме того, регулирование банковских API снимет часть рисков с банков и переложит их на потребителей API — финтех-сервисы, различные агрегаторы услуг и так далее. Это облегчит развитие экосистемы», — заключает он.

Если четко прописать обязанности и ответственность всех участников информационного обмена через Open API, то будет понятно, какие данные можно передавать и при каких условиях (например, при полном обезличивании или при получении согласия на обработку), а какие нельзя вообще. Будет также понятно, кто несет ответственность за новые утечки данных на каждом этапе информационного взаимодействия, и, соответственно, есть шанс, что все компании, так или иначе использующие данные, будут заинтересованы в максимальном обеспечении безопасности своего этапа.

Есть еще один интересный момент. Некоторые крупные банки уже используют или планируют использовать Open API в своих экосистемах. Например, в некоторых своих подразделениях Open API используют ВТБ и «Тинькофф». Сбербанк тоже использует API для взаимодействия с разработчиками сторонних приложений, но до открытости там далеко. Чаще всего банки используют свои собственные стандарты и сами определяют, какими данными делиться, а какими нет. «Если ЦБ обяжет банки использовать стандартизованные API, все компании финансового сектора (и не только) смогут стать единой экосистемой», — уверен Павел Лихницкий. Добавим, что неплохо бы регламентировать и набор данных, которыми надо делиться в обязательном порядке.

Что ждёт рынок инновационного финтеха в России

В 2017 году Центральный банк сформировал концепцию развития финтеха. Вот что должно измениться в финансовой отрасли по плану регулятора:

1. Появятся новые стандарты открытых API, которые помогут бизнесу получить комфортные условия для развития и масштабирования. Они ускорят интеграцию и снизят порог подключения, чтобы использовать BaaS могли представители малого и среднего предпринимательства.

2. Банки фактически станут маркетплейсами для бизнеса и конечных пользователей, где каждый сможет получать услуги на индивидуальных условиях по привлекательным ценам.

3. Бизнес получит новые каналы дистрибуции своих продуктов и сервисов через банковские решения. Вместе с процессингом и эквайрингом они смогут предлагать собственные услуги, расширяя уровень интеграции с клиентами.

Центральный Банк России

Клиенты и пользователи ожидают появления финансовых (в первую очередь платежных) сервисов в любых используемых информационных системах (социальные сети, мессенджеры, средства массовой информации, игры, «агрегаторы» – системы заказа билетов, гостиниц, транспорта, продуктов, устройств и так далее), а также ожидают снижения стоимости существующих услуг при сохранении и даже повышении их качества. Эта тенденция обусловлена более высокими требованиями к предоставляемым сервисам и возможностям оперативного сравнения продуктов/услуг разных поставщиков (например, агрегаторов).

Главную ставку Центральный банк делает на расширение ассортимента финансовых услуг, которые можно получать в формате BaaS. Сейчас банки предлагают преимущественно процессинг, эквайринг и открытие счетов. В перспективе открытый банкинг сможет покрыть любые запросы бизнеса: от обслуживания расчётных счетов до валютного контроля.

«Делобанк» стремится быть в авангарде инновационного финтеха в России, поэтому постоянно расширяет линейку BaaS-решений для бизнеса. На странице «Несредние условия для бизнеса» можно посмотреть проекты «Делобанка», которые реализованы на базе концепции banking-as-a-service — и оставить заявку на звонок менеджера, чтобы обсудить индивидуальные условия обслуживания.

«Участие государства — не повод бахвалиться»

У экспертов предложения регулятора в части рекламы и зарплатных проектов вызвали одобрение. Президент Ассоциации российских банков Гарегин Тосунян в беседе с корреспондентом «Реального времени» заявил, что считает обе идеи правильными. Когда речь заходит о зарплатном банке, говорит он, у работников должен быть выбор; причем чем шире этот выбор, тем лучше: «Можно разбавить один банк с государственным участием всего с одним частным, и говорить: «Вот видите — там и частный есть». Но частная монополия ничем не лучше государственной монополии».

Предложение по рекламе тоже надо поддержать, считает Тосунян: «Участие государства в капитале не является ни достоинством, ни недостатком. Это является лишь характеристикой с точки зрения регистрационных служб или с точки зрения акционеров. Но это не повод, чтобы бахвалиться».

Когда речь заходит о зарплатном банке, говорит Тосунян, у работников должен быть выбор; причем чем шире этот выбор, тем лучше. Фото arb.ru

«Я думаю, что это очень хорошие предложения, — говорит эксперт комитета Госдумы по финансовому рынку Ян Арт. — С зарплатными проектами у нас вообще проблема. Сейчас настолько филигранно шлифуют права потребителей, что в свое время озаботились принятием закона об отмене мобильного рабства. А в сегменте зарплатных проектов очень недостойная ситуация, когда люди вынуждены менять банк с переходом с работы на работу». В идеале карта клиента должна быть включена в более гибкую систему, не ограниченную инфраструктурой одного банка — но до этого еще далеко.

Мера, касающаяся запрета на упоминание о госучастии в рекламе, тоже правильная, считает Арт, поскольку в противном случае получается «игра на мощи акционера». «Но в целом, боюсь, это вряд ли изменит таксебешную ситуацию с конкуренцией, — продолжает он. — Ее уровень естественно снизился вследствие закрытия многих банков и перетока депозитной массы в госбанки».

Ни один из шести банков, куда обратилось «Реальное время», предложения ЦБ пока не прокомментировал.

Артем Малютин

ЭкономикаБанки

Лидер и окружение

Результаты анализа неутешительны: «По итогам проведенного исследования мы пришли к выводам о том, что большинство рассматриваемых сегментов финансового рынка характеризуется недостаточным уровнем конкуренции и представляет собой монополию или олигополию с конкурентным окружением», — говорится в докладе.

ЦБ смотрел, как обстоят дела с конкуренцией в нескольких видах финансовых услуг — и констатировал, что в каждом из них доминирующее положение занимают Сбербанк и его ближайший конкурент ВТБ. Как подсчитал регулятор, в сегменте кредитования и депозитов физических лиц Сбербанк входит в число лидирующих игроков в 83 из 85 регионах; а ВТБ — в 68. В кредитовании и привлечении средств организаций Сбербанк сохраняет лидирующие позиции в 82 субъектах РФ, а ВТБ имеет одну из главных позиций в 61 регионе.

Как подсчитал регулятор, в сегменте кредитования и депозитов физических лиц Сбербанк входит в число лидирующих игроков в 83 из 85 регионах. Фото Олега Тихонова

Кроме того, значимыми игроками в этих видах услуг являются «Газпромбанк» и «Россельхозбанк»: первый в зависимости от региона занимает долю 3—38%, второй — 3—82%. В привлечении средств госорганизаций тоже доминируют Сбербанк (в 74 субъектах) и ВТБ (в 52 субъектах).

Представители регулятора отмечают, что со временем состав лидеров во всех сегментах не меняется — как правило, это один-два крупных федеральных банка, что говорит о наличии высоких входных барьеров для остальных игроков. Так, количество региональных рынков, где доминирует единственный банк, увеличилось с 59 до 67. «Не осталось регионов, в которых развитие конкуренции возможно без дополнительных внешних воздействий (по итогам 2016 года таких регионов было четыре)», — говорится в докладе.

Таким образом, резюмирует ЦБ, в основных видах банковских услуг «сложилась классическая ситуация модели рынка Форхаймера (доминирующий лидер в конкурентном окружении)».

За ассортимент, против рекламы

Со времени, когда, став во главе ЦБ, Эльвира Набиуллина начала расчистку банковского сектора, сжалась сама институциональная среда. С 2013 по 2018 год число действующих банков сократилось более чем на 40%. Если в начале 2013-го в пяти крупнейших кредитных организациях было сконцентрировано чуть более половины общих активов сектора, то к началу этого года те же пять игроков имели почти 56% всех активов.

Также на 1 января в банках из топ-5 хранилось свыше 64% всех вкладов населения (это 16,74 трлн рублей) и чуть менее 59% от совокупного объема депозитов и средств на счетах организаций (14,6 трлн). Перекос заметен и в финансовом результате. На начало этого года пять крупнейших банков имели прибыль в размере 979 млрд рублей, тогда как игроки, занимающие 6—20 места в банковской системе, заработали 452 млрд убытка.

ЦБ пишет, что сегодня в России есть не менее 57 федеральных актов, предъявляющих повышенные требования при оказании ряда банковских услуг. Фото abnews.ru

Вдобавок сложности для многих банков создает нормативно-правовая база: ЦБ пишет, что сегодня в России есть не менее 57 федеральных актов, предъявляющих повышенные требования при оказании ряда банковских услуг (к примеру, при привлечении средств бюджетных организаций). Обычно эти требования касаются размера собственного капитала. Из-за этого доступ к оказанию таких услуг имеет только ограниченный круг банков.

Однако этим ЦБ предлагает не ограничиваться. В докладе говорится, что не в последнюю очередь развитию конкуренции может способствовать «устранение возможности манипулирования доверием потребителя». Речь идет о том, чтобы запретить банкам указывать в рекламе информацию о прямом или косвенном участии государства в их капитале.

Еще одно предложение касается зарплатных проектов: ЦБ выступает за то, чтобы обязать отдельные категории работодателей на выбор предлагать сотрудникам не один, а несколько банков-операторов.

Цифровизация финансов

На более глубоком уровне нас ждет реформа банковской системы после появления цифрового рубля. Очень упрощая, это означает, что наши средства будут лежать не в коммерческих банках, а в Центробанке, что дает новые возможности по контролю операций, функционалу и монетарной политике. На пользовательском уровне мы, вероятно, мало ощутим это изменение в ближайшие пять лет. Вероятно, первым инновационным пользовательским продуктом станут так называемые окрашенные деньги – например детские пособия, которые технически можно будет тратить только на детские товары. При этом для банковской системы изменения потенциально могут стать фундаментальными, вплоть до потери традиционных платежных функций. Причем очевидно, что государственные цифровые валюты будут активно внедряться и в других государствах. Во многих странах, в частности, в Китае, уже проходят эксперименты по внедрению цифровых валют.

Виктор Достов

Председатель совета Ассоциации участников рынка

электронных денег и денежных переводов

Андрей Столяров

Заместитель заведующего кафедры инфраструктуры

финансовых рынков НИУ ВШЭ

Фото: argumenti.ru

Антон Арнаутов — об акселераторах +12

- 15.01.18 13:57

•

FintechLab

•

#346688

•

Хабрахабр

•

•

1500

Развитие стартапа, Управление продуктом, Финансы в IT, Блог компании Fintech Lab

Рекомендация: подборка платных и бесплатных курсов Smm — https://katalog-kursov.ru/

Через рассказ об акселераторах Финтех Лаб Антон Арнаутов поведал нам, чем российский рынок стартапов отличается от мирового, какой путь помогает молодым проектам найти инвестиции в нашей стране, а также какие особенности есть в работе с финансовыми компаниями — потребителями B2B проектов. — Расскажите в двух словах о себе. Чем вы занимаетесь в данный момент? Антон Арнаутов: Я — человек медийный, работал в СМИ. Пять-шесть лет назад начал интересоваться финтехом: создал свой первый сайт по финтеху — Future Banking и провел форум FinNext, на котором были организованы первые питчи финтех-стартапов.

— Расскажите в двух словах о себе. Чем вы занимаетесь в данный момент? Антон Арнаутов: Я — человек медийный, работал в СМИ. Пять-шесть лет назад начал интересоваться финтехом: создал свой первый сайт по финтеху — Future Banking и провел форум FinNext, на котором были организованы первые питчи финтех-стартапов.

Несколько лет, что я писал об этой теме и организовывал разного рода мероприятия, вызревала концепция того, как можно было бы на практике помочь финтех-стартапам и, в каком-то смысле, развитию финтеха в целом. И год назад мы создали компанию Финтех Лаб, которая организует коллаборативные акселераторы по тематике финтеха.

Первый акселератор мы провели чуть более полугода назад совместно с банковским сектором, а сейчас идет уже вторая акселерационная программа со страховыми компаниями — Insuretech Lab. — Почему была выбрана именно такая форма практической помощи отрасли? Антон Арнаутов: За годы наблюдений за рынком у меня сложилось ощущение, что у нас в России вообще нет как таковой венчурной индустрии. Есть лишь отдельные попытки что-то делать в этом направлении и есть отдельные люди, которые этим занимаются. Присутствуют даже венчурные фонды, но в целом рынка нет.

Говорят, что в законченном виде такой рынок существует в единственном месте в мире — в Кремниевой долине. Думаю, это преувеличение. Во многих странах есть более-менее развитый рынок.

— А как вы думаете, почему так обстоят дела с венчурными инвестициями?Антон Арнаутов: — Существуют ли аналогичные программы за рубежом?Антон Арнаутов: — А чем она принципиально отличается от ближайших аналогов (если в принципе можно выделить какие-то аналоги)?Антон Арнаутов: — Какие задачи возложены на этого трекера? Его необходимость определяется отсутствием каких-то важных навыков у руководителей стартапов из России?Антон Арнаутов: — А кто подбирает стартапы для участия в ваших акселераторах?Антон Арнаутов: — Какими принципами они руководствовались при выборе стартапов? В каких решениях вообще сейчас заинтересованы финансовые институты?Антон Арнаутов: — Можно ли выделить какие-то востребованные партнерами темы?Антон Арнаутов: — Наверное, крупный бизнес и представители стартапов изначально разговаривают на разных языках. Есть ли в финтехе проблема непонимания между представителями партнера и стартапа?Антон Арнаутов: — Каких компетенций не хватает руководителям и идейным вдохновителям российских стартапов?Антон Арнаутов: — А есть какие-то сугубо российские «дырки» в знаниях?Антон Арнаутов: — И почему наблюдается такой перекос? Это проблема образовательных учреждений?Антон Арнаутов: — Уже прошла ваша первая акселерационная программа. Пора ли делать какие-то выводы, отмечать результаты?Антон Арнаутов: — А какие результаты с другой стороны — со стороны партнеров (финансовых институтов)?Антон Арнаутов: — Получается, взаимодействие со стартапами работает как акселератор и для них?Антон Арнаутов: — Достаточно ли вовлеченности партнера для таких преобразований?Антон Арнаутов: — Чтобы вы посоветовали стартапам — будущим участникам акселераторов?Антон Арнаутов: — Кстати, этот иммунитет — особенность всех крупных структур по миру?Антон Арнаутов:

— Каких компетенций не хватает руководителям и идейным вдохновителям российских стартапов?Антон Арнаутов: — А есть какие-то сугубо российские «дырки» в знаниях?Антон Арнаутов: — И почему наблюдается такой перекос? Это проблема образовательных учреждений?Антон Арнаутов: — Уже прошла ваша первая акселерационная программа. Пора ли делать какие-то выводы, отмечать результаты?Антон Арнаутов: — А какие результаты с другой стороны — со стороны партнеров (финансовых институтов)?Антон Арнаутов: — Получается, взаимодействие со стартапами работает как акселератор и для них?Антон Арнаутов: — Достаточно ли вовлеченности партнера для таких преобразований?Антон Арнаутов: — Чтобы вы посоветовали стартапам — будущим участникам акселераторов?Антон Арнаутов: — Кстати, этот иммунитет — особенность всех крупных структур по миру?Антон Арнаутов:

К сожалению, не доступен сервер mySQL

ЦФТ – партнер финтех-акселератора «Финтех Лаб»

Центр Финансовых Технологий и первый российский стартап-акселератор «Финтех Лаб» заключили партнерское соглашение, которое предполагает сотрудничество сторон в 2019 году в рамках акселерационных проектов, направленных на развитие взаимодействия между финтех-стартапами и банками, платежными системами и другими участниками финансового рынка. «Акселератор «Финтех Лаб» демонстрирует реальные результаты эффективной коллаборации финтех-стартапов и участников банковского рынка, чего ранее многим добиться не удавалось – говорит

Александр Погудин, член Совета директор ГК ЦФТ, – Для банков участие в этом проекте открывает дополнительные возможности для реализации новых цифровых продуктов, поиска актуальных технологических решений, изменяющих, ускоряющих и удешевляющих классические процессы. Для ЦФТ партнерство с акселератором интересно по нескольким направлениям: мы готовы содействовать командам-инноваторам в «лабораторных» условиях выращивать перспективные ИТ-продукты, нам интересно участвовать в генерации новых идей и решений, выходя за пределы существующего у нас в компании R&D. В рамках этого сотрудничества у нас планируется много активностей: от участия представителей ЦФТ в акселерационных программах «Финтех Лаб» 2019 года, до организации совместных мероприятий на «горячие» темы банковской индустрии». «Для акселератора «Финтех Лаб» сотрудничество с Группой компаний ЦФТ имеет особое значение. Ведь, ЦФТ – это безусловный лидер банковской автоматизации, можно сказать форвард банковского цифрового мира, – отмечает

Антон Арнаутов, генеральный директор «Финтех Лаб». – На платформе ЦФТ работают десятки российских финансовых институтов. И это создает реальную возможность для формирования широкой экосистемы инноваций. Я считаю, что противопоставление финтех-стартапов и классических вендоров – надуманная тема. Вхождение финансового сектора в цифру – огромный и сложный процесс, в котором работа найдется для всех. Будущее за широкой коллаборацией!» «Финтех Лаб» – организатор первых в России коллаборативных акселерационных программ Banktech и Insurtech, организационный партнер Молодежного дня Fintech и Конкурса стартапов на форуме Finopolis, организатор ежегодного студенческого чемпионата финтеха Fintech Cup. По инициативе Финтех Лаб создана Ассоциация стартапов в области финансовых технологий «Финтех Старт».

http://fintech-lab.ru/

Мощные интерфейсы

На внешнем слое взаимодействия с клиентом стремительно развиваются интерфейсы. Приложения онлайн банкинга становятся все более мощными, интуитивными и удобными. Они переходят в стадию суперприложений, когда в дополнение к традиционным платежным функциям приходит широкий набор связанных услуг – оплата услуг, покупка товаров и билетов, брокерские сервисы, мгновенные кредиты, интеграции с госуслугами. Цифровизация привела к развитию государственных и частных цифровых экосистем с участием банков. Эта тенденция не до конца осознана регуляторами, но удобна для клиента.

Быстро стали развиваться интерфейсы для оплаты в реальных магазинах, NFC и QR-коды. Благодаря открытости платформ и беспрецедентной конкуренции — QR-решения есть у ряда крупных банков, сотовых операторов, технологических игроков – можно не сомневаться, что мы увидим удобные и эффективные механизмы в этой сфере. Ускорить развитие поможет концепция открытых банковских интерфейсов, внедрение которой намечено Центробанком. Этот подход облегчит внешним разработчикам доступ к банковскими счетам и повысит конкуренцию на платежном рынке.

Факторы уязвимости

Эксперты McKinsey тем не менее считают, что банковская система сегодня как никогда уязвима перед лицом стартапов. Число последних в сфере финансовых технологий перевалило за 2 тыс. Они сумели привлечь венчурный капитал в размере $23 млрд за прошедшие пять лет. Только в 2014 размер инвестиций в финансовые стартапы составил более $12 млрд.

Смогут ли банки в очередной раз устоять перед натиском инноваций? Однозначный ответ на этот вопрос дать сложно. С одной стороны, банки по-прежнему крайне важны для глобальной экономики. У них почти полная монополия на выдачу кредитов, хранение депозитов и проведение платежных операций.

В каких постсоветских странах самые высокие налоги

С другой – положение финансовой системы после недавнего кризиса пошатнулось, банкам стали меньше доверять

К тому же с появлением мобильных устройств наличие разветвленной сети филиалов потеряло былую важность. Теперь вам не нужно идти в банковское отделение, чтобы оплатить коммунальные услуги или сделать перевод, – все это легко осуществить с помощью смартфона

Всеобщий доступ к большому количеству данных и снижение стоимости компьютерных технологий также ослабили положение банков. Теперь новым игрокам финансового рынка не нужно закупать дорогостоящее оборудование – информацию можно хранить в облаке или мобильном телефоне: у двух iPhone 6s памяти больше, чем у компьютера Международной космической станции.

На руку финансовым стартапам играют и демографические тенденции. Вступило во взрослую жизнь поколение миллениума, с ранних лет привыкшее пользоваться цифровыми технологиями. В одних только США численность населения, родившегося после 1981, переваливает за 85 млн человек.

Привычки потребителей стремительно меняются, отмечают в McKinsey. Люди стали более открыты новому, что наглядно демонстрирует успех таких сервисов, как Airbnb, Booking.com и Uber. Отличительная черта этих компаний в том, что они предоставляют услуги по требованию в любое время дня и ночи.

Кто выиграет от открытости

Предположим, внедрили стандарты Open API и прописали правила доступа к данным. Улучшится ли от этого конкурентная среда? Если отвлечься от очевидных выгод Open API (выход в новые сегменты и регионы через цифровую экосистему крупного банка, упрощение и удешевление разработки новых финтех-продуктов и т. д.), то выгоду от открытия данных крупных банков (в рамках концепции Open Data) получат в первую очередь независимые финтех-компании и конечные потребители.

Тут важно понять, что нового шквала рекламы клиенты не получат. Все наши данные, которые уже попали в списки рекламных рассылок без всяких Open API, там и останутся, новых в этот список не добавится

Однако есть шанс, что благодаря более широкому анализу Big Data крупных банков появится больше персонифицированных и действительно нужных людям финансовых продуктов от других игроков. Увеличится разнообразие предлагаемых продуктов на финансовых маркетплейсах, а самих маркетплейсов станет больше — и нам от этого должно стать удобнее.

«Клиенты хотят покупать все финансовые услуги в одном месте, чтобы не искать по разным банкам страховку, кредит, инвестиции. Нужен общий рынок банковских услуг. Открытый банкинг и обмен большими данными между всеми банками и небольшими финтехами позволят сформировать такой финансовый маркетплейс и формулировать более качественные персональные предложения от банков и сторонних финансовых провайдеров», — уверена эксперт компании «СКБ Контур» Ольга Смирнова.

Небольшие банки тоже смогут вписаться в новую картину мира. «Чтобы извлечь максимальную выгоду, небольшие банки должны активно наращивать экспертизу в области работы с данными и обеспечения их безопасности», — добавляет Павел Лихницкий.

По мнению Татьяны Жарковой, через открытые API банков другие игроки рынка могут получать актуальную информацию о банковских услугах и продуктах, обмениваться данными, взаимодействовать в рамках инфраструктурных проектов. «Это может открыть принципиально новые возможности не только для финтех-компаний и разработчиков, которые могут создавать продвинутые решения для управления личными финансами, агрегаторы финансовых услуг, маркетплейсы и прочее, но и для создания целых экосистем, отраслевого и межотраслевого партнерства: банков друг с другом, с нефинансовыми организациями», — уверена она.

Open API не принесут на современный рынок финансовых услуг каких-то революционных изменений. Главная их задача — облегчить доступ к информации и обмен ей. Например, финтех-компания (или небольшой банк с соответствующим уровнем компетенции) смогут проанализировать данные одного крупного банка, создать на их основе нужный людям финансовый продукт (кредит на особых условиях, страховую программу, карту рассрочки и т. д.) и выложить этот продукт на маркетплейс (в экосистему) уже другого крупного банка. Другой вариант — два небольших банка смогут сделать совместный проект: объединить экспертизу одного банка в выдаче ипотеки или автокредитов и широкое представительство второго банка в регионах. В целом все это можно делать и сейчас, но Open API снимут огромное количество технических, организационных и регуляторных сложностей для таких проектов.