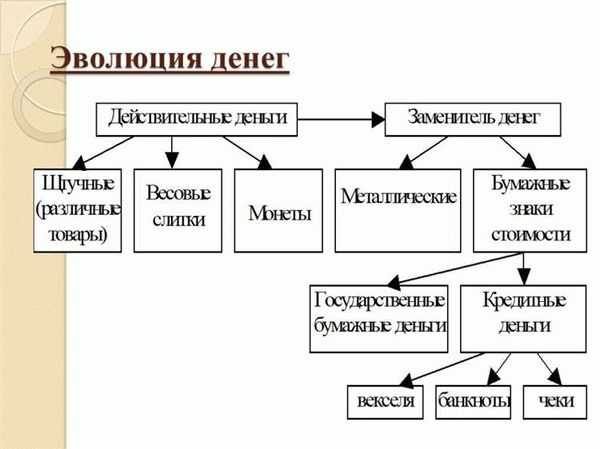

Понятие и содержание денежного оборота

Понятие денежного оборота трактуется в экономической науке по-разному. Все зависит от критериев анализа, положенных в основу определенного подхода, например, денежный оборот — это

· движение денег;

· не техническое движение, а проявление сущности денег в их движении;

· не простое движение денег, а их кругооборот;

· кругооборот не только наличных, но и безналичных денег;

· кругооборот совокупных платежей;

· сумма платежей за определенное время.

Не всякое движение денег можно отнести к денежному обороту, а только такое, в процессе которого денежные знаки переходят от одного субъекта к другому, выполняя таким образом функцию средства обращения либо средства платежа. Очевидно, что к денежному обороту неправомерно относить:

— движение денежных средств по разным счетам одного владельца;

— движение денежных средств, в котором они выступают только как счетные единицы, например бухгалтерские проводки по внутрибанковским счетам без отражения их на расчетных счетах клиентов;

— перемещение наличных денег без передачи другому владельцу и т.п.

Переход денег из одних рук в другие, или их обращение, составляет кругооборот.

Непрерывно возобновляющийся кругооборот как акт повторения процесса обращения денежных средств и товаров для воспроизводства и получения прибыли есть оборот.

Исходя из этого наиболее логичным определением понятия денежного оборота можно считать следующее: денежный оборот — это процесс кругооборота денег в наличной и безналичной формах, выполняющих функции обращения и платежа.

Налично-денежное обращение — часть денежного оборота, относящаяся к обращению наличных денег, выполняющих функции средства обращения и средства платежа.

Платежный оборот — движение денег*, в процессе которого они выполняют функцию средства платежа. В данном случае подразумевается платежный оборот в узком смысле.

* К сведению: Деньги — все денежные средства в экономике страны, которые могут быть немедленно использованы как средства платежа. Данный агрегат формируется как совокупность агрегатов «деньги вне банков* и «депозиты до востребования»/ /Бюллетень банковской статистики. Центральный банк Российской Федерации. М., 2003. № 4 (119).

В широком смысле под платежным оборотом понимается движение не только денег (наличных и безналичных), но и других средств платежа — инструментов денежного рынка*, выполняющих функцию средства платежа.

* К сведению: Инструменты денежного рынка — это выпущенные кредитными организациями дополнительные финансовые инструменты, являющиеся близкими заменителями денег, облигации, депозитными сберегательные сертификаты, векселя, банковские акцепты, обращаемые вне банковской системы//Бюллетень банковской статистики. Центральный банк Российской Федерации.

Денежный оборот и платежный оборот — это две стороны совокупного платежного оборота.

Платежный оборот шире денежного оборота за счет инструментов денежного рынка, а денежный оборот шире платежного на налично-денежное обращение за счет тех денег, которые выполняют функцию средства обращения.

Рассматривая платежный оборот, необходимо учитывать, что функцию средства платежа выполняют не только деньги, но и замещающие их инструменты денежного рынка, которые имеют кредитную природу, например, депозитные сертификаты, векселя, чеки, кредитные карты.

| < Предыдущая | Следующая > |

|---|

Финансовые отношения

Они включают в себя:

- Участников расчетов. Ими выступают, в частности, покупатели, поставщики.

- Объекты операций. Ими являются продукция, работы, валюта, финансовые требования.

- Учреждения, совершающие платежи. К ним относят банки, в том числе ЦБ, клиринговые центры и пр.

- Посредники – гаранты, факторинговые компании и пр.

В расчетных отношениях присутствует два участника, если получатель средств и поставщик, плательщик и покупатель совпадают в одном лице. Если нет, то могут быть разные варианты. Например:

- Поставщик получателем средств не является.

- Грузополучатель выступает как плательщик, однако средства идут в пользу сторонних субъектов.

- Плательщик не является получателем груза и третьим лицом.

Список использованных источников

- Березина М.П. Безналичные расчеты в России: особенности организации и направления работы / М.П. Березина // Финансы. – 2001. – №4. – С. 20–23.

- Владимирова, М.П. Деньги, кредит, банки: учебное пособие / М.П. Владимирова. – М.: КНОРУС, 2005. – 288 с. – ISBN 5–472–01956–7

- Войтов, А.Г. Деньги: учебное пособие / А.Г. Войтов. – М.: Дашков и К, 2005. – 240 с. – ISBN 5–9557–0404–

- Галицкая, С.В. Деньги. Кредит. Финансы: учебник / С. В Галицкая. – М.: ЭКСМО, 2005. – 494 с. – ISBN 5–9614–0082–4

- Григорьев, Д.М. Безналичная платежная система России: состояние и развитие / Д.М. Григорьев // Проблемы прогнозирования. – 2006. – №1. – С. 107–123.

- Деньги, кредит, банки: учебник / Под ред. Е.Ф. Жукова. – 3-е изд, перераб. и доп. – М.:ЮНИТИ, 2008. – 703 с. – ISBN 978–5–238–01206–3

- Деньги, кредит, банки: учебник / Под редакцией О.И. Лаврушина. – 7-е изд. – М.: КноРус, 2008. – 558 с. – ISBN 978–5–85971–441–4

Какие риски могут возникнуть в платежном обороте?

Рассмотрим основные риски, которые могут возникнуть в платежном обороте:

- Риск мошенничества — это риск, связанный с возможностью неправомерных действий со стороны злоумышленников. Например, мошенники могут использовать украденные данные банковских карт для совершения платежей.

- Риск задержки или неполной передачи платежей — это риск, связанный с возможностью задержки или неполной передачи платежей. Например, платеж может быть задержан из-за технических проблем в системе.

- Риск потери денежных средств при неправильном проведении операций — это риск, связанный с возможностью потери денежных средств при неправильном проведении операций. Например, при неправильном указании реквизитов платеж может быть переведен не на тот счет.

Для снижения рисков рекомендуется применять системы контроля и защиты. Например, можно использовать двухфакторную аутентификацию для подтверждения операций, а также системы мониторинга для выявления мошеннических операций. Кроме того, необходимо следить за обновлением программного обеспечения и использовать только надежные и проверенные платежные системы.

Удельный вес купюр и монет в денежном обращении

Купюры — это бумажные деньги, обозначенные определенным номиналом. Виды купюр могут быть различными, включая купюры разных стран и ценных индикаторам эмиссии. Установите, что купюры являются одним из основных средств платежа в денежном обороте.

Монеты, в свою очередь, представляют собой металлические деньги и также обозначены определенным номиналом. Удельный вес монет в денежном обороте обычно ниже, чем у купюр. Монеты обычно используются в небольших суммах или в качестве сдачи.

Удельный вес купюр и монет в денежном обращении может меняться в зависимости от эмиссии и индикаторам экономического состояния. Например, в условиях высокой инфляции удельный вес купюр может увеличиться, поскольку наличие банкнот более практично для осуществления платежей.

Контроль движения средств

Выработано несколько правил, следование которым обеспечивает надзор за перемещением денег, предотвращает нерациональное их расходование. К ним относят:

- Разделение контрольных функций и ответственности. На предприятиях задачи, связанные с выдачей разрешений на выполнение операций, учетом, хранением средств, должны осуществляться разными сотрудниками.

- Тщательный подбор персонала, работающего с деньгами. Лица, которым поручается учет и хранение финансов, оформление операций, денежных документов, должны пройти особую проверку. Необходимо получить подтверждения их порядочности и честности, достаточной подготовки.

- Соблюдение порядка оформления документации. Все кассовые и банковские бумаги составляются без исправлений. Неверно оформленные документы подлежат уничтожению.

- Соблюдение правил хранения денег.

- Проведение еженедельной проверки операций по банковским выпискам.

Различия в обороте денег в разных странах

Оборот денег может сильно отличаться в разных странах в зависимости от уровня экономического развития и степени использования безналичных платежей. Например, в некоторых развивающихся странах до сих пор используются наличные деньги в основном обороте, а безналичные платежи еще не получили достаточного распространения.

В развитых странах, таких как Швейцария, Норвегия или Швеция, безналичные платежи составляют большую часть общего объема платежей. Это связано с тем, что уровень технологического развития достиг высоких показателей, что позволяет людям проводить операции с помощью банковских карт или с телефона.

В США и ряде других развитых стран бесконтактный способ оплаты, основанный на технологии NFC, используется гораздо чаще, чем в Европе или в Азии. В странах Азии и Африки используется целый ряд разных платежных систем, которые могут отличаться как технологическими возможностями, так и степенью доверия со стороны населения.

- В Индии, например, широко распространенные способы оплаты — Paytm, BHIM и Google Pay.

- В Китае все большую популярность стал набирать WeChat Pay, работающий на основе QR-кодов.

- В Африке мобильная платежная система M-Pesa пользуется большой популярностью и является одной из самых развитых в своем регионе.

Также различия в обороте денег могут быть связаны с наличием или отсутствием инфляции. Например, в странах с более низким уровнем инфляции цены на товары и услуги менее склонны к изменениям, что в свою очередь влияет на монетарную политику и общий объем оборота денег.

Некоторые особенности оборота денег в разных странах

Страна

Особенности оборота денег

США

Широкое использование бесконтактной технологии

Китай

Распространенность QR-кодов в бесконтактных платежах

Швейцария

Большая часть платежей осуществляется безналичным путем

Классификация операций

Она осуществляется по разным признакам:

- В зависимости от участников. По этому критерию выделяют финансовый (банки) и нефинансовый секторы. В первом операции именуют межбанковскими, во втором – межхозяйственными.

- В зависимости от объектов. По этому признаку операции могут быть товарными или нетоварными (налоги, платежи по векселям, ссудам).

- В зависимости от времени оплаты. Операции могут быть плановыми, долгосрочными, срочными, просроченными, отсроченными, авансовыми и пр. В последнем случае возникают кредитные отношения. Они обслуживаются векселями. Это достаточно удобная форма краткосрочного кредитования, в особенности в торговле при временном отсутствии денег.

- По способу платежа. Может осуществляться списание полной суммы со счета (валовая операция), зачет требований – клиринг, списание сальдо.

- По форме платежей. Могут осуществляться переводы, аккредитив, инкассо и пр.

Операции различаются и по платежным инструментам, используемым для их совершения. На практике используются средства:

- Кредитных переводов. Ими являются платежные поручения о перечислениях (или требования-поручения).

- Дебетовых переводов. В их число входят чеки, инкассовые поручения о списаниях, векселя.

- Промежуточные инструменты. При расчетах могут применяться кредитовые и дебетовые переводы (пластиковые карты, аккредитивы).

Роль оборота денег в экономике

Оборот денег является одним из ключевых показателей экономической активности страны. Он определяет количество средств, которые переходят от одного участника экономической системы к другому за определенный период времени.

Повышение оборота денег способствует развитию бизнеса, улучшению качества жизни населения, росту занятости и уровню доходов граждан. Кроме того, оборот денег влияет на инфляцию, так как растущий оборот денег может увеличивать спрос на товары и услуги, повышать цены и усугублять инфляционные процессы.

В условиях устойчивого оборота денег, компании могут улучшить свои финансовые показатели, инвестировать в развитие своих бизнесов и создавать новые рабочие места. Повышение занятости, в свою очередь, может способствовать увеличению спроса на товары и услуги, что, в свою очередь, будет ускорять оборот денег.

Таким образом, оборот денег является важным элементом в экономической системе, который оказывает значительное влияние на многие аспекты жизни общества. Регуляция оборота денег – это одна из главных задач, стоящих перед государственными институтами и регуляторами экономики.

Чем определяется непрерывность денежного оборота?

Денежный оборот — это процесс непрерывного

движения кредитных денег в наличной и безналичной форме при выполнении ими своих

функций, связанных с обслуживанием хозяйственного оборота.

Деньги находятся в постоянном движении,

осуществляют непрерывный оборот, в ходе которого обслуживают многочисленные

процесс реализации товаров и услуг, накопления капитала и формирования

сбережений, а также используются при платежах по финансовым операциям (кредитные

сделки, с ценными бумагами) и нетоварных платежах налоги, сборы, ренты, штрафы и

другие).

Непрерывность денежного оборота

определяется тремя важными моментами:

1) денежный оборот складывается из

переплетающихся потоков денег:

— между хозяйствующими субъектами

(предприятиями, компаниями)в связи с платежами за товары и

услуги;

— между хозяйствующими субъектами и

учреждениями кредитно-финансовой системы в связи с кредитными и финансовыми

операциями;

— между хозяйствующими субъектами и

учреждениями кредитно-финансовой сферы и Центральным банком в связи с

денежно-кредитными

операциями;

-между всеми указанными выше юридическими

лицами и населением

в связи с платежами и кредитными

операциями;

-между всеми юридическими и физическими

лицами и финансовыми органами (местным и государственным бюджетом) в связи с

распределением, перераспределением и использованием национального дохода

(пенсии, субсидии, дотации, нетоварные платежи и т. п.);

2) между деньгами в наличной и безналичной

форме существует неразрывная взаимосвязь, определяемая теми функциями, которые

они выполняют, а также реальной возможностью перехода одной формы денег в

другую. Деньги постоянно переходят из формы наличных денежных знаков в форму

депозита (вклада) в банке и обратно. Поэтому процессы движения наличных денег и

безналичных денег хотя и разные по своей физической природе, но образуют единый

денежный оборот, в котором циркулируют единые деньги одного

наименования;

3) деньги, находящиеся в обороте,

последовательно выполняют три

функции:

— средства обращения;

— средства накопления;

— средства платежа.

Особенность современных видов денег, кредитных по

своей сути, состоит в том, что они могут накапливаться только при условии

вовлечения их в хозяйственный оборот. Они попадают в него благодаря деятельности

финансовых посредников, прежде всего коммерческих банков.

Очередность списания

Она устанавливается 855 статьей ГК. В случае наличия на счете достаточной суммы для удовлетворения требований всех кредиторов списание производится по календарной очередности. Если средств недостаточно, то:

- Первыми удовлетворяются требования по ИЛ, связанные с компенсацией вреда здоровью/жизни, а также взысканием алиментов.

- Во вторую очередь списываются средства по исполнительным листам, в которых предусмотрено перечисление/выдача средств для выплаты выходных пособий и з/п гражданам, работающим по контракту (трудовому договору), вознаграждений авторам продуктов интеллектуальной деятельности.

- Третьими удовлетворяются требования по отчислению зарплаты, взносов в ПФР, ФСС, ФОМС.

- В четвертую очередь списываются средства для погашения обязательств перед бюджетом, внебюджетными фондами (кроме тех, которые перечислены выше).

- Пятыми удовлетворяются прочие требования.

- Последними списываются средства по иным платежным документам по календарной очередности.

Документы

Для открытия счета предприятие предоставляет:

- Заявление. Оно оформляется по установленной форме.

- Учредительную документацию, заверенную нотариально.

- Св-во о постановке на учет в ФНС.

- Карточку с образцами печати и подписей уполномоченных лиц.

- Документы, подтверждающие правомочия субъектов, указанных в карточке.

Нерезидентам дополнительно следует предоставить выписки банковского/торгового реестра, определяющие их статус, согласно законодательству их государств, копию разрешения национального ЦБ. Указанные документы переводятся на русский, заверяются нотариусом и подтверждаются посольством РФ или соответствующей страны.

Роль эмиссии банковских карт в обороте

Эмиссия банковских карт играет важную роль в денежном обращении. Карты, выпущенные банками, становятся ценными инструментами платежа и заменяют традиционные виды денег, такие как купюры и монеты.

Установите вес денег, основанный на конкретных характеристиках и удельном весе материала, из которого изготовлена карта. Кроме того, карты имеют определенные сроки годности, после истечения которых они становятся недействительными для использования.

Эмиссия банковских карт также включает установление правил и условий для их использования, включая лимиты по суммам платежей и снятию наличных средств, а также предоставление дополнительных услуг, таких как страхование и скидки. Карты могут быть использованы в различных точках обращения, включая банкоматы, терминалы самообслуживания и магазины.

В общем, эмиссия банковских карт существенно облегчает и ускоряет денежные операции, предоставляя людям удобный и безопасный способ проведения платежей. Они позволяют избежать необходимости носить с собой большое количество денег и осуществлять быстрые безналичные операции.

Особенности госрегулирования

Организация налично-денежного и безналичного оборота предполагает выработку такой государственной политики, которая позволяла бы удерживать баланс на финансовом рынке. Учитывая указанные выше функции, основным направлением госрегулирования выступает разработка мероприятий по поддержанию необходимого объема средств в свободном использовании. Это предупреждает инфляцию – переполнение платежной сферы бумажными знаками, теряющими покупательную способность и провоцирующими повышение цен.

Организация налично-денежного и безналичного оборота основывается на производстве продукции. Огромное количество сделок купли-продажи формирует непрерывный процесс товарообмена. Деньги позволяют изменить схему натурального оборота «товар-товар» на более универсальную модель «товар-деньги-товар». Использование финансов позволяет эффективно совершать обменные операции и в плане экономии времени, и с точки зрения расширения свободы и возможностей экономических субъектов.

Влияние оборота денег на экономику

Оборот денег является важным фактором в экономике любой страны. Уровень оборота денег в значительной степени влияет на инфляцию, стабильность финансовой системы и уровень экономического развития. Например, при высоком обороте денег в экономике, растет спрос на товары и услуги, повышается уровень экономической активности и рост производства.

Низкий уровень оборота денег, напротив, может привести к замедлению экономического роста и даже к рецессии. Кроме того, оборот денег также влияет на уровень цен на товары и услуги. Если оборот денег находится на низком уровне, цены на товары и услуги растут медленнее. Если же оборот денег высок, цены на товары и услуги растут быстрее.

Важным аспектом оборота денег является их скорость обращения. Если деньги быстро обращаются, то они создают больше экономического воздействия и способствуют росту денежной массы. Если же деньги обращаются медленно, то экономическое воздействие будет незначительным.

- Инфляция и оборот денег тесно связаны между собой. Если оборот денег быстро растет, тогда возможно возникновение инфляции. В свою очередь, инфляция может привести к снижению оборота денег и уменьшению экономической активности.

- Стабильность финансовой системы также зависит от оборота денег. Если оборот денег находится в стабильном состоянии, то это говорит о том, что финансовая система страны находится в хорошем состоянии и может поддерживать экономический рост.

Какие основные функции выполняет платежный оборот?

Платежный оборот выполняет несколько основных функций, которые имеют важное значение для обеспечения правильного функционирования экономической системы и финансового рынка. Основные функции платежного оборота:

- Обеспечение расчетов между участниками экономических отношений: Платежный оборот позволяет совершать расчеты между компаниями, организациями и физическими лицами. Он обеспечивает передачу денежных средств от одного участника к другому в соответствии с заключенными договорами и сделками.

- Передача денежных средств: Платежный оборот является механизмом для передачи денежных средств от одного счета к другому. Он обеспечивает безопасность и эффективность процесса платежей.

- Сохранение стоимости: Платежный оборот играет важную роль в сохранении стоимости денежных средств. Он обеспечивает возможность проводить операции покупки и продажи товаров, услуг и финансовых инструментов без значительной потери стоимости денег. Например, когда компания покупает товары или услуги, использование платежного оборота позволяет сохранить стоимость денежных средств в процессе расчетов.

- Контроль над финансовыми потоками: Платежный оборот также выполняет функцию контроля за финансовыми потоками. Он позволяет отслеживать движение денежных средств, контролировать платежи и операции счетов, а также обеспечивает возможность анализа и отчетности о финансовых потоках. Например, банковские выписки и отчеты по платежным операциям могут быть использованы для контроля за движением денежных средств внутри компании или для аудита финансовой деятельности.

1. Денежный оборот и его структура. Платежная система

Хозяйственная деятельность в национальной экономике представляет собой сложное переплетение производственных, инвестиционных, торговых процессов, а также взаимосвязанных с ними накопления и движения капитала, формирования и использования кредитных ресурсов. Все эти и другие многочисленные процессы обслуживают деньги, которые осуществляют непрерывный оборот.

Денежный оборот – это движение денег, обслуживающее обращение товаров и осуществление расчетов и платежей в экономике.

Расчет – это определение (фиксация) денежного обязательства, обмен информацией между плательщиком, получателем денег и банком (другим финансовым посредником) о порядке и способах погашения обязательств.

Платеж – передача или перечисление денег, завершающие процесс расчетов.

Денежный оборот является частью платежного оборота, который включает как расчеты с помощью денег, так и расчеты на основе использования кредитных инструментов расчетов, например, векселей, складских расписок и т.п. (см. рис. 1).

Рис. 1. Структура денежного и платежного оборотов

1.1. Структура денежного оборота

Денежный оборот имеет сложную внутреннюю структуру, которая определяется множеством участников и разнообразием денежных потоков, обслуживающих реализацию товаров и услуг, нетоварные платежи, процессы формирования и использования денежных сбережений и накоплений. Структуру денежного оборота можно определять по разным признакам:

- форма денег, функционирующих в денежном обороте;

- субъекты, между которыми двигаются деньги;

- характер отношений, которые обслуживает денежный оборот.

Наиболее распространенной является классификация на основе формы денег. По этому признаку денежный оборот делится на две сферы: обращение наличных денег и безналичный оборот.

Налично-денежное обращение

Обращаться могут только наличные деньги, так как обращение денег предполагает их реальное перемещение между юридическими и физическими лицами. Главным образом оно связано с розничным товарооборотом, с расчетами, которые осуществляет население.

Безналичный денежный оборот

Безналичный денежный оборот осуществляется посредством изменения записей на счетах в банковской системе. Каждая новая товарная или нетоварная сделка требуют новой записи по банковским счетам, одной записью нельзя обслужить несколько сделок (поэтому понятие «денежное обращение» можно отнести только к налично-денежному обороту).

В зависимости от субъектов, между которыми двигаются деньги, денежный оборот включает каналы движения денег между:

- центральным и коммерческими банками;

- коммерческими банками;

- предприятиями и организациями;

- банками и предприятиями и организациями;

- банками и населением;

- предприятиями, организациями и населением;

- физическими лицами;

- банками и финансовыми институтами разного назначения;

- финансовыми институтами и населением.

По каждому из этих каналов деньги совершают встречное движение.

В зависимости от характера отношений, которые обслуживает денежный оборот, он делится на три части:

- денежно-расчетный оборот, который обслуживает расчетные отношения за товары и услуги и по нетоварным обязательствам юридических и физических лиц;

- денежно-кредитный оборот, обслуживающий кредитные отношения в экономике;

- денежно-финансовый оборот, обслуживающий финансовые отношения.

Платежная система – это форма организации денежного оборота, включающая совокупность правил, учреждений и технических механизмов для перевода денег, осуществления расчетов и платежей, включая программное обеспечение, линии связи, вычислительные мощности, организацию работ, экономическое и правовое обеспечение для перевода денег.

В современной экономике действуют разные платежные системы, такие как платежная система центрального банка, система расчетов банковскими картами, система расчетов в интернете, система, основанная на использовании электронных кошельков и другие.

Заключение

В наличном обороте используются разные виды денег:

- Банкноты.

- Бумажные деньги.

- Разменные монеты.

- Кредитные карты, чеки, векселя и пр.

Сегодня все еще сохраняется тенденция к накоплению средств. Однако постепенно население понимает, что держать большую сумму наличности дома нецелесообразно, а в ряде случаев и опасно. Учитывая экономическую ситуацию, все чаще люди обращаются в банковские учреждения. Банковская система считается началом кругооборота денег, безналичных расчетов. Важнейшей ее задачей является создание платежных инструментов. Безналичные операции во многих случаях приобретают кредитный характер, так как имеет место определенный временной разрыв между началом и завершением платежа.

Масса финансовых средств разделяется на два встречно движущихся потока. При этом скорость их неодинакова. Банковские учреждения активно выпускают деньги, а должники возвращают средства медленнее. В итоге объем средств начинает увеличиваться. В сфере кредитно-финансовой политики особое значение имеет грамотное управление потоками, объемом кредитов, а также валютным курсом. Учреждения, регулирующие наличное и безналичное обращение денег, постоянно вырабатывают разнообразные эффективные методы, осуществляют непрерывный мониторинг ситуации, исследования тенденций в направлениях потоков, анализ проводимых сделок хозяйствующими субъектами.

Заключение

Таким образом, рассмотрев систему наличного и безналичного денежного оборота, сделаем следующие выводы.

Следует различать понятия «денежный оборот», «платежный оборот», «денежное обращение», «денежно-платежный оборот». Денежный оборот – это процесс непрерывного движения денежных знаков в наличной и безналичной формах.

Налично-денежный оборот – это движение наличных денежных знаков: бумажных денег, разменной монеты, банкнот. Деньги при этом выполняют функции средства обращения и средства платежа.

Безналичный денежный оборот представляет собой совокупность платежей, осуществляемых без использования наличных денег.

Безналичный денежный оборот находит выражение в безналичных расчетах. Безналичные расчеты – это платежи, осуществляемые путем документооборота в виде материального обращения письменных документов и электронных средств.

Для денежного оборота Российской Федерации характерен большой объем наличного денежного оборота. Сфера использования наличных денег в Российской Федерации в основном связана с доходами и расходами населения. Налично-денежный оборот между предприятиями незначителен, так как основная часть расчетов совершается безналичным путем. Предприятия могут иметь в своих кассах наличные деньги в пределах лимитов, установленных банками по согласованию с руководителями предприятий.

Безналичный денежный оборот в Российской Федерации организуется на основе определенных принципов. В соответствии с Гражданским кодексом РФ при безналичных расчетах допускаются расчеты платежными поручениями, по аккредитиву, чеками, по инкассо, а также расчеты в других формах, предусмотренных законом. Правила, формы, сроки и стандарты безналичных расчетов устанавливает Центральный банк РФ.

В заключение отметим, что безналичный и наличный денежный обороты как две составные части единого денежного оборота взаимосвязаны и взаимообусловлены, поэтому всегда необходимо учитывать эту связь и возможное влияние составных частей денежного оборота друг на друга.

Рациональная организация денежного оборота с точки зрения укрепления обращения денег требует дальнейшего расширения сферы безналичных расчетов и их совершенствования, улучшения денежно-кредитного регулирования, строгого соблюдения принципов кредитования, усиления связи между кредитными и кассово-эмиссионными операциями центрального банка, так как именно в процессе кредитования экономика получает необходимые платежные средства и наличные деньги.

Сфера применения безналичных расчетов постоянно расширяется. На их долю приходится большая часть всего денежного оборота. Путем безналичного расчета производятся расчеты между предприятиями и организациями, между организациями и их вышестоящими органами, с финансово-кредитной системой. В настоящее время сокращается сфера применения наличных денег для расчетов с населением.