Практически

Вывести выражение для расчета мультипликатора можно с помощью нормы резервирования: rr = R / D и нормы депонирования: cr = C / D.

Так как С = cr х D, а R = rr х D, то получаются равенства:

М = C + D = cr х D + D = (cr + 1) х D

и

Н = C + R = cr х D + rr х D = (cr + rr) х D.

Теперь разделим первое равенство на второе:

М / Н = ((cr + 1) х D (cr + 1)) / (cr + rr) х D (cr + rr) = (cr + 1) / (cr + rr)

Получаем равенство: M = ((cr + 1) / (cr + rr)) х Н,

отсюда:

М = multден х H multден = (cr + 1) / (cr + rr).

Денежный мультипликатор – это выражение (cr + 1) / (cr + rr).

Если предположить, что C = 0 (то есть отсутствуют наличные деньги), и не выходя из банковской системы вращается денежная масса, мультипликатор превращается в банковский: multD = 1 / rr. Возможно, поэтому банковский мультипликатор прозвали простым денежным мультипликатором.

Кейнсианский множитель

Многие экономисты считают, что новые инвестиции могут выходить далеко за рамки простого эффекта дохода одной компании. Таким образом, в зависимости от типа инвестиций, они могут иметь широкомасштабные последствия для экономики в целом. Ключевым принципом кейнсианской экономической теории является мультипликатор, представление о том, что на экономическую деятельность можно легко повлиять с помощью инвестиций, что приводит к увеличению доходов компаний, увеличению доходов рабочих, увеличению предложения и, в конечном итоге, увеличению совокупного спроса.

По сути, кейнсианский мультипликатор — это теория, которая утверждает, что экономика будет процветать, чем больше тратит правительство, а чистый эффект больше, чем точная сумма потраченных долларов. Различные типы экономических мультипликаторов могут использоваться для измерения точного влияния изменений в инвестициях на экономику.

Например, если рассматривать национальную экономику в целом, мультипликатором будет изменение реального ВВП,. деленное на изменение инвестиций, государственных расходов, изменение дохода, вызванное изменением располагаемого дохода в результате налоговой политики, или изменением инвестиционных расходов в результате от денежно-кредитной политики через изменение процентных ставок.

Некоторые экономисты также любят учитывать оценки сбережений и потребления. Это связано с немного другим типом множителя. Рассматривая сбережения и потребление, экономисты могут измерить, какую часть дополнительного дохода потребители сберегают, а какую тратят. Если потребители сберегают 20% нового дохода и тратят 80% нового дохода, то их предельная склонность к потреблению (MPC) равна 0,8. Используя множитель MPC, уравнение будет выглядеть так:

Множитель ПДК=11−ПДК= 11−0,8=5</ mstyle>где:< mstyle scriptlevel=»0″ displaystyle=»true»>MPC=Маргинальный склонность к потреблению\begin&\text{MPC Множитель}=\frac{1}{1-\text{ПДК}}=\frac{1}{1-0,8}=5\&\textbf{где:}\&\text{ПДК}= \text{Предельная склонность к потреблению}\end< span class=»col-align-r»></ span>Множитель ПДК=1−MPC1 =< /span>1−</ span>.8< span class=»pstrut» style=»height:3em;»>1</ span>=5</ span>где:MPC=Предельная склонность потреблять< /span>

Таким образом, в этом примере каждый новый доллар производства создает дополнительные расходы в размере 5 долларов.

Как рассчитывается денежный мультипликатор с учетом нормы депонирования – finstok.ru – Личные финансы. Просто о сложном

Подробности Категория: Финансовая система Создано 24.02.2015 11:07

В прошлой статье мы рассмотрели, каким образом банки создают деньги за счет кредитно-депозитных операций. Денежная масса в стране теоретически может превысить денежную базу на величину, обратную норме обязательных резервов. Таким образом, изменяя норму резервирования, ЦБ может управлять денежной массой.

Но в прошлом примере мы сознательно пошли на следующее допущение: все денежные средства в процессе обмена (сделок между клиентами) возвращались обратно в банковскую систему на счета клиентов. Но в реальной жизни такое практически недостижимо – в любой стране часть денежной массы находится на руках населения в виде наличных денег.

Сегодня поговорим о влиянии этого фактора. Статья будет больше теоретической, но приведенные теоретические основы очень важны для понимания взаимосвязей между процессами.

А выявление взаимосвязей между глобальными процессами, понимание того, что происходит в стране на макроуровне очень важно для правильного восприятия информации и управления личными финансами

Расчет денежного мультипликатора в случае хранения части сбережений в виде наличных денег

Теоретические выкладки взаимосвязи денежного мультипликатора от соотношения между безналичными денежными средствами и наличными деньгами выглядят следующим образом.

В приведенных расчетах мы ввели очень важный показатель норма депонирования – отношение наличных денег (в виде банкнот и монет) к безналичным.

Денежный мультипликатор – отношение денежной массы к денежной базе, зависит от нормы депонирования, а также от нормы резервирования (норматив обязательных резервов).

При этом норма депонирования находится как в числителе денежного мультипликатора, так и в знаменателе.

Что характеризует показатель норма депонирования и от чего он зависит?

Норма депонирования, как уже было отмечено, это отношение наличных денег к безналичным. Когда произойдет увеличение показателя? Когда увеличится количество наличных денег в стране (по отношению к безналичным).

Для предприятий уровень наличных денег, и расчеты, которые могут быть произведены с помощью «налички», регулируются законодательством. Предприятия должны производить расчеты с помощью безналичных денежных средств.

Население же, как правило, предпочитает расчеты с помощью наличных денег. Конечно, в последнее время все больше количество людей рассчитываются за товары и услуги с помощью пластиковых карт, безналичными переводами. Но здесь, как говорится, «еще есть куда расти».

Еще один важный момент – как население предпочитает сберегать свои денежные средства. В периоды финансовой устойчивости население размещает свои сбережения во вклады с целью получения дополнительного дохода.

Однако в периоды финансовой нестабильности, особенно в острых фазах, население совершает «набеги на банки», досрочно расторгает свои вклады и «уходит в наличку».

Если в этот момент наблюдается процесс ослабления национальной валюты – девальвация, то часть денег конвертируется в «доллары» и «евро» (часть рублей возвращается в кассы обменных пунктов).

Таким образом, норма депонирования косвенно характеризует уровень доверия к банковской системе страны.

Влияние нормы депонирования на денежный мультипликатор

Из полученной формулы m=(cr+1)/(cr+rr) очевидно, что, несмотря на то, что норма депонирования cr находится как в числителе, так и в знаменателе, влияние на денежный мультипликатор m норма депонирования все же оказывает.

При значения cr, приближающимся к 0, денежный мультипликатор стремится к значения 1/rr – величине, обратно пропорциональной норме резервирования.

Если же значение cr будет приближаться к 1 (а теоретически возможен случай, когда cr будет больше 1 – наличных денег в стране больше чем безналичных), то значение денежного мультипликатора будет в меньшей степени зависеть от норматива обязательных резервов.

В одной из предыдущих статей мы приводили график динамики M0/M2 – отношения наличных денег к денежной массе.

Видоизменив этот график, получим динамику нормы депонирования – отношение величины наличных денег к безналичным денежным средствам.

Также не забываем делиться с друзьями с помощью кнопок социальных сетей

Кредитование и инфляция

Одним из главных инструментов банковской деятельности является кредитование, то есть выдача денежных средств под определенные условия. Кредитование позволяет банкам получать прибыль и одновременно осуществлять функцию финансирования экономики. Однако увеличение объема кредитования может привести к увеличению уровня инфляции в экономике.

Инфляция – это процесс увеличения цен на товары и услуги в экономике. Увеличение кредитования может привести к увеличению денежной массы в обращении, что в свою очередь может привести к росту потребительских цен. Если уровень инфляции становится слишком высоким, экономика может столкнуться с серьезными проблемами, такими как падение покупательной способности населения и рост процентных ставок.

Для того чтобы банки могли решать задачу финансирования экономики, не приводя к серьезному нарушению уровня инфляции, необходимо поддерживать определенные условия кредитования. Кроме того, Центральный Банк может использовать различные инструменты регулирования денежной массы в экономике, такие как изменение процентных ставок или увеличение резервов обязательного хранения.

- Увеличение процентных ставок может снизить объем кредитования и увеличить резервы банков, что помогает снизить денежную массу в обращении.

- Увеличение резервов обязательного хранения также может снизить объем кредитования и уменьшить количество денег в обращении.

В целом, банковский мультипликатор и кредитование имеют значительное влияние на экономику, и их правильное использование помогает обеспечить стабильность и устойчивость финансовой системы.

Денежный мультипликатор: основные понятия и принцип работы

Денежный мультипликатор — это концепция, используемая в макроэкономике, которая объясняет, как коммерческие банки могут увеличить денежное предложение в экономике. Основной принцип работы денежного мультипликатора заключается в умножении первоначального размера депозита в банке через систему кредитования.

Для понимания принципа работы денежного мультипликатора необходимо ознакомиться с несколькими основными понятиями:

- Депозиты в банке: Люди и предприятия могут внести деньги на свои счета в банке. Эти депозиты служат основой для работы денежного мультипликатора.

- Резервное требование: Центральный банк определяет минимальный процент от депозитов, который банк должен держать в виде резерва. Это сделано для обеспечения финансовой стабильности и защиты депозитов клиентов.

- Мультипликатор депозитов: Это число, которое указывает, насколько раз может увеличиться денежный предложение в экономике на основе размера депозита.

Принцип работы денежного мультипликатора можно объяснить следующим образом:

- Предположим, что человек вносит депозит в банк на 1000 рублей.

- Согласно резервному требованию, банк должен удерживать резерв в размере, например, 10%.

- Таким образом, банк может использовать 900 рублей из этого внесенного депозита для выдачи кредитов и других финансовых операций.

- Предположим, что человек, получивший займ на 900 рублей от банка, решает положить эту сумму обратно на свой счет в банк.

- В этом случае банк может использовать 90% от 900 рублей, то есть 810 рублей, как новый кредитный ресурс.

- Таким образом, последующие операции с депозитами и кредитами позволяют увеличить общий объем депозитов и денежное предложение в экономике по отношению к первоначальному размеру депозита.

Делая допущения о резервном требовании и мультипликаторе депозитов, можно рассчитать конечный размер денежного предложения, основываясь на первоначальном внесенном депозите.

Важно отметить, что денежный мультипликатор может иметь как положительное, так и отрицательное влияние на экономику. В периоды экономического роста, рост денежного мультипликатора может способствовать инвестициям и потреблению, тем самым поддерживая экономическую активность

Однако, в периоды экономического спада, сокращение денежного мультипликатора может ограничивать доступ к кредитам и сдерживать экономическую активность.

Эффект мультипликатора денежной массы

Экономисты и банкиры часто рассматривают эффект мультипликатора с точки зрения банковского дела и национальной денежной массы. Этот мультипликатор называется мультипликатором денежной массы или просто мультипликатором денег. Денежный мультипликатор включает резервные требования,. установленные Федеральной резервной системой, и варьируется в зависимости от общей суммы обязательств, удерживаемых конкретным депозитным учреждением.

В целом, во всей экономике США существует несколько уровней денежной массы. Наиболее знакомые из них:

-

Первый уровень, получивший название M1,. относится ко всей физической валюте, находящейся в обращении в экономике.

-

Следующий уровень, называемый М2,. суммирует остатки краткосрочных депозитных счетов.

Когда клиент вносит депозит на краткосрочный депозитный счет, банковское учреждение может ссудить один за вычетом обязательных резервов кому-то еще. В то время как первоначальный вкладчик сохраняет право собственности на свой первоначальный депозит, средства, созданные посредством кредитования, генерируются на основе этих средств. Если второй заемщик впоследствии вносит средства, полученные от кредитного учреждения, это увеличивает стоимость денежной массы, даже если на самом деле не существует дополнительной физической валюты для поддержки новой суммы.

Эффект мультипликатора денежной массы можно увидеть в банковской системе страны. Увеличение банковского кредитования должно привести к увеличению денежной массы страны. Размер мультипликатора зависит от процента депозитов, которые банки обязаны держать в качестве резервов. Когда резервные требования уменьшаются, мультипликатор резервов денежной массы увеличивается, и наоборот.

Мультипликатор резерва денежной массы

Большинство экономистов рассматривают денежный мультипликатор с точки зрения резервных долларов, и именно на этом основана формула денежного мультипликатора. Теоретически это приводит к формуле мультипликатора денежного резерва (предложения):

MSRM=1RRRгде:</ mtext></ mtd>MSRM=Резерв денежной массы множитель</мтд><м td>RRR=Коэффициент требуемого резерва\begin&\text=\frac{1 }{\text}\&\textbf{где:}\&\text=\text{Множитель резерва денежной массы}\&\text=\text{Резерв соотношение требований}\end< span class=»strut» style=»height:6.80744em;vertical-align:-3.15372em;»>< span style=»top:-0.8277200000000002em;»>< /span>< span><span класс =»vlist-r»>MSRM =RRR 1< /span>< /span>где:MSRM =Множитель резерва денежной массы< /span>< span class=»mord»>RRR=Коэффициент обязательных резервов

Например, в случае банков с самым высоким коэффициентом обязательного резервирования — 10% до COVID-19 — их мультипликатор резерва денежной массы будет равен 10 (1/0,10). Это означает, что на каждый доллар резервов должно приходиться 10 долларов депозитов денежной массы.

Если резервная потребность составляет 10%, то мультипликатор резерва денежной массы равен 10, а денежная масса должна быть в 10 раз больше резервов. Когда обязательные резервы составляют 10%, это также означает, что банк может ссудить 90% своих депозитов.

Пример мультипликатора резерва денежной массы

Взгляд на денежный мультипликатор с точки зрения резервов помогает понять объем ожидаемой денежной массы. В этом примере 651 доллар соответствует резервам в размере 65,13 доллара. Если банки эффективно используют все свои депозиты, ссужая 90%, то резервы в размере 65 долларов должны привести к денежной массе в размере 651 доллар.

Если банки кредитуют больше, чем позволяют их резервные требования, то их мультипликатор будет выше, создавая больше денежной массы. Если банки кредитуют меньше, то их мультипликатор будет ниже, и денежная масса также будет ниже. Более того, когда 10 банков участвовали в создании общих депозитов в размере 651,32 доллара, эти банки создали новую денежную массу в размере 586,19 доллара, что означает увеличение денежной массы на 90% депозитов.

Понимание эффекта мультипликатора

Как правило, экономистов больше всего интересует, как вливания капитала положительно влияют на доход. Большинство экономистов считают, что вливание капитала любого вида — будь то на правительственном или корпоративном уровне — окажет широкий эффект снежного кома на различные аспекты экономической деятельности.

Как следует из названия, эффект мультипликатора дает численное значение или оценку ожидаемого увеличения дохода на доллар инвестиций. Как правило, множитель, используемый при оценке эффекта мультипликатора, рассчитывается следующим образом:

Мультипликатор = Изменение в доходах / Изменение в расходах

Эффект мультипликатора можно увидеть в нескольких различных типах сценариев и использовать различные аналитики при анализе и оценке ожиданий в отношении новых капитальных вложений.

Денежный мультипликатор. Как банки создают деньги за счет кредита.

- Подробности

- Категория: Финансовая система

- Создано 20.02.2015 06:28

Современная финансовая система устроена таким образом, что наличные деньги, к которым мы все привыкли, занимают незначительную часть от всей денежной массы. Основная часть денежной массы создается коммерческими банками за счет кредитно-депозитных операций. При кажущейся простоте, с первого раза понять действие этого механизма понять бывает непросто. Давайте разбираться, как он устроен.

Механизм создания денег за счет кредита.

Рассмотрим простой пример. Допустим, в стране есть только один коммерческий банк, и все наличные деньги страны составляют 1000 рублей. Жители страны собрали все наличные деньги, и положили в сейф банка. Один из жителей страны обратился в банк за кредитом, и банк открыл ему кредит на 100 рублей. При этом кредит был предоставлен безналичным путем, то есть банк открыл ему счет на эту сумму. Что изменилось? 1000 рублей так и лежали в сейфе, но фактически общее количество денег в стране составило 1100 рублей.

1000 рублей наличных денег в сейфе – это денежная база. 1100 рублей – денежная масса. За кредитом в 100 рублей может обратиться и второй клиент, тогда денежная масса увеличится еще на 100 рублей, а денежная база останется неизменной. Теоретически такой процесс может продолжаться бесконечно долго.

Для регулирования уровня денежной массы используется специальный механизм – норматив обязательных резервов – процент с привлеченных средств, который коммерческие банки обязаны депонировать (размещать) в Центральном банке.

Немного усложним наш пример.

Пусть в стране действует не один, а несколько коммерческих банков. Пусть это будут Банк 1, Банк2, и т.д. Пусть в стране работают множество предприятий – назовем их Клиент 1, Клиент 2 и т. д.

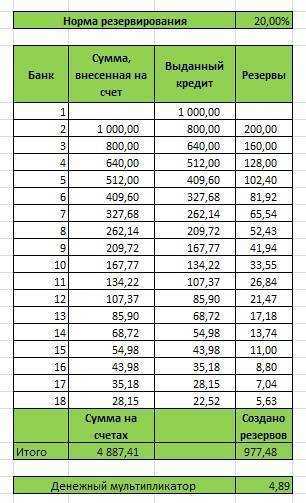

Норматив обязательных резервов составляет 20%, первоначальная эмиссия наличных средств на первом этапе, размещенная в Банке 1, составила также 1000 рублей.

Клиент 1 обратился в Банк 1 за кредитом в 1000 рублей. Банк 1 предоставил ему эту сумму, Клиент 1 этой суммой оплатил услуги Клиента 2, Который в свою очередь разместил их в Банке 2.

Банк 2 часть размещенных средств в 200 рублей обязан отчислить в виде обязательных резервов в ЦБ (норматив обязательных резервов, как мы помним, 20%). Но у Банка 2, в свою очередь, появился свободный резерв в сумме 800 рублей, который он может выдать в кредит (что и было сделано – выдан кредит Клиенту 3). Клиент 3 этими 800 рублями рассчитался за товары Клиента 4, Тот в свою очередь разместил на депозит деньги в Банке 3 и так далее.

Денежный мультипликатор.

Цепочку операций, а также сумму, образующихся на счетах денежных средств, можно привести в таблице (здесь приведена не вся цепочка, процесс может быть продолжен и дальше)

Нетрудно заметить, что общая сумма на счетах в банках – денежная масса, превышает сумму первоначальной эмиссии наличных денег – денежной базы. Отношение величины денежной массы к денежной базе называется денежным мультипликатором (также встречаются названия кредитный мультипликатор, банковский мультипликатор).

Если продолжать операции дальше, то можно заметить, что отношение денежной массы к денежной базе будет стремиться к величине, обратно пропорциональной нормативу обязательных резервов, то есть

ДМ = 1/НОР

где ДМ – денежный мультипликатор, НОР – норматив обязательных резервов.

Изменяя величину обязательных резервов, ЦБ способен управлять общей денежной массой в стране, оставляя значение денежной базы неизменным. Если величина обязательных резервов повысится, то денежная масса в стране уменьшится – по другому это называют сужением денежно массы. Понижение норматива обязательного резервирования приведет к увеличению денежной массы. В этих процессах проявляется суть функции денежно-кредитного регулирования в стране Центральным банком.

Конечно, наш пример очень сильно упрощен – он приведен для понимания сути механизма создания денег за счет кредитно-депозитных операций коммерческих банков. Он не учитывает нескольких важных вещей – например, например, платы за кредит. Также не учтен еще один фактор – тенденция населения к размещению наличных средств на депозитах. Часть денежных средств может не попасть обратно в банковскую систему, и остаться в виде “налички”. Но об этом в следующих статьях.

Также не забываем делиться с друзьями с помощью кнопок социальных сетей

Вперёд >

Список используемой литературы

- Галанов В. А. Финансы, денежное обращение и кредит: Учебник. – М.: ИНФРА – М, 2006.

- Деньги, кредит, банки: Учебник д/вузов/ Е.Ф. Жуков, Н.М. Зеленкова, Л.Т. Литвиненко/ Под. ред. Проф. Е.Ф. Жукова. – 3-е изд., перераб. И доп. – М.: ЮНИТИ-ДАНА, 2005. – 703 с.

- Деньги. Кредит. Банки: Учебник / Под ред. В.В. Иванова, Б.И.Соколова.– М.: Проспект, 2006.

- Деньги, кредит, банки: Учебник / Под ред. проф. О. И. Лаврушина.– М.: КНОРУС, 2005.

- Деньги. Кредит. Банки: Учебник / Под ред. Е.Ф. Жукова. – М.: ЮНИТИ, 2005.

- Деньги. Кредит. Банки. Ценные бумаги: Практикум / Под ред. Е.Ф. Жукова. – М.: ЮНИТИ, 2001.

- Ионов В. М. Наличное денежное обращение: основные тенденции развития // ДЕНЬГИ И КРЕДИТ, 2007, №4, с 40 – 45.

- Красиков Н.В. Деньги. Кредит. Банки: Учебное пособие.-2-е изд., перераб. и доп. — Архангельск, 2005.-107с: электронная версия

- Кузнецова Е.И. Деньги, кредит, банки: учебное пособие д/студентов вузов/ Е.И. Кузнецова; под ред. Н.Д. Эриашвили. – М.: ЮНИТИ-ДАНА, 2007. – 527 с.

- Перекрестова Л. В. Финансы и Кредит: учебное пособие. – М.: Издательский центр «Академия», 2004.

- Финансы. Денежное обращение. Кредит: Учебник для вызов / Под. ред. Проф. Г.Б. Поляка. – М.: ЮНИТИ-ДАНА, 2-е изд., 2001. – 512 с.

Принцип работы денежного мультипликатора

Повышение уровня денежной мультипликации обусловлено тем, что часть банков обналичивает депозиты клиентов. Рассмотреть принцип мультипликации можно на конкретном примере. Допустим, в нашей стране общая денежная база на все население составляет 10 рублей, и они лежат в банке на счету. В банк обращается Иванов и просит открыть вклад на 1 рубль. Что происходит в этот момент? Денежная база остается равной 10 рублями, а у заемщика появляется 1 рубль на счету. То есть объем общего вклада увеличился на 1 рубль и стал составлять 11 рублей, соответственно увеличилась и общая денежная масса.

Если в банк для открытия вкладов обратятся другие люди, будет происходить постепенное увеличение денежной массы. Но если люди попросят наличные, то выдать им больше, чем 10 рублей, не будет возможности.

Чтобы не нарушать денежное обращение, нужно предоставить людям возможность получать наличные со счетов. Это наблюдает каждый из вас, кто хоть раз открывал вклад в банке. На этапе заключения договора сотрудник банка консультирует по условиям депозита, проговаривает срок вклада, сумму вклада и возможность снятия наличных.

Финансовая система в нашей стране двухуровневая. В структуру системы входит Центральный Банк, который занимается регуляцией оборота наличных денежных средств, и банки с депозитами. Благодаря совместной работе организаций, успешно функционирует показатель денежной мультипликации.