Анализ дебиторской задолженности

Существует несколько абсолютных и относительных показателей, которые используются для характеристики дебиторской задолженности. К ним относятся:

- показатель просроченного дебиторского долга;

- оборачиваемость – это частное выручки от продажи товаров, работ или услуг и средней величины долга;

- срок погашения дебиторской задолженности – частное одного периода (360 дней) и оборачиваемости.Стоит отметить, что высокие данные этого показателя говорят о низкой ликвидности.

Именно с помощью этих показателей составляется общая картина дебиторской задолженности любого предприятия. На их основе разрабатывают всевозможные стратегии по уменьшению дебиторского долга и обязательств.

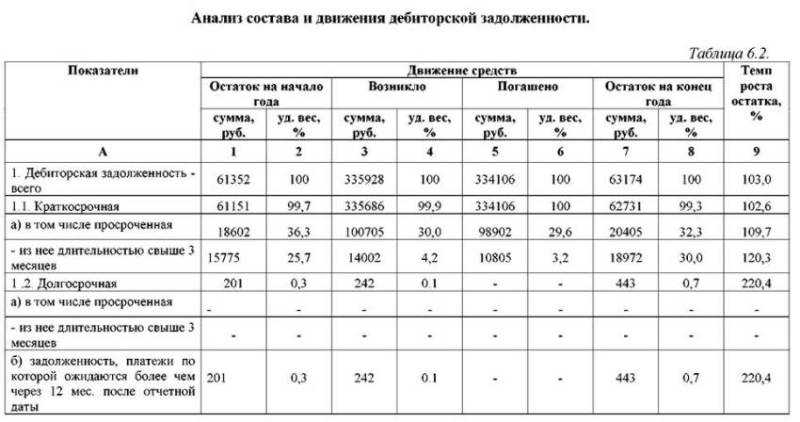

Анализ состава дебиторской задолженности

Анализ состава дебиторской задолженности

Как снизить дебиторскую задолженность

Есть несколько действий, которые помогут уменьшить долю дебиторки и снизить риски возникновения безнадёжных долгов:

- Проверять возможных контрагентов.

- Разрабатывать индивидуальные условия для каждого покупателя.

- Требовать обеспечения сделки.

- Прописывать в договоре дату возврата и санкции за просрочку оплаты.

- Контролировать расчёты с контрагентами, включать эту обязанность в систему мотивации сотрудников.

- Своевременно направлять претенциозные письма.

- Обращаться в суд, если условия не соблюдают.

- Продавать безнадёжные долги.

Ещё один способ — работать по полной предоплате. Это избавит бизнес от дебиторки, но может сильно ударить по конкурентоспособности. Скорее всего, потенциальные партнёры предпочтут работать с фирмами, которые предоставляют отсрочку.

Значимость для бизнеса

Дебиторы оказывают значительное влияние на финансовое состояние бизнеса, особенно на его платежеспособность и рентабельность. Если взаимоотношения с дебиторами не будут уделять должного внимания, это приведет к крупным задолженностям и финансовым потерям компании.

Кроме того, дебиторы являются основным источником кассовых средств бизнеса, что позволяет ему наращивать объемы деятельности. Наличие системы управления дебиторской задолженностью способствует максимально эффективному использованию финансовых ресурсов и улучшению финансовых результатов компании.

Важно также осознавать, что отношения с дебиторами являются ключевым фактором для формирования репутации компании. Надежность, своевременность уплаты, профессионализм построения коммуникации – все это отражается на восприятии бренда в глазах потенциальных клиентов и партнеров

Кроме того, управление дебиторской задолженностью позволяет бизнесу принимать правильные решения при анализе финансовой отчетности и планировании деятельности в будущем. Знание дебиторской задолженности может помочь в определении возможных рисков и принятии мер для их предотвращения.

В целом, управление дебиторской задолженностью является неотъемлемым элементом успешной стратегии бизнеса. Своевременные платежи, хорошая коммуникация с контрагентами и учет финансовых рисков помогут бизнесу не только сохранять свои позиции на рынке, но и укреплять их, повышать доходность и привлекательность для потенциальных инвесторов.

Основные термины и понятия

- Дебитор – частное лицо, организация, имеющая долг по договору.

- Дебиторская задолженность – сумма долга, причитающаяся организации к возмещению.

- Кредитор – сторона, требующая возмещения долговых обязательств, определенных в письменном соглашении с дебитором.

- Договор – письменное соглашение о принятых обязательствах с исполнением в определенный период и на конкретных условиях.

Договорные обязательства, заключенные между дебитором и кредитором, на условиях платности и возвратности подлежат исполнению в конкретный срок. В качестве дебиторов может выступать группа лиц. Должники не могут самостоятельно изменить параметры соглашения, отказаться от выполнения, если это не оформлено в договоре.

В случае выполнения договорного соглашения должником, кредитор обязан его принять. Если должник уклоняется от принятых обязательств, кредитор имеет право обращаться в судебные организации для принудительного исполнения.

Переуступка требований третьему лицу допускается только кредитором. Без определения данного термина в договоре, должник самостоятельно перевести долг на третье лицо не имеет право.

Понятие «должник» в гражданском праве

Понятие «должник» в гражданско-правовом смысле значительно шире, чем бытовое представление о должнике как о лице, одолжившем имущество и не возвратившем его. Должником является та сторона гражданско-правовых отношений, которая имеет перед другой стороной (кредитором) обязательства имущественного характера. Эти обязательства могут вытекать из заключенного между сторонами договора или возникать вследствие вреда, причиненного правонарушением (деликтом).

В литературе дается следующее определение должника.

Должник (лат. debitor, promissor; англ. debtor, obligator; нем. Shuldner, Debitor) — в гражданском праве сторона в обязательстве, обязанная совершить в пользу другой стороны — кредитора определенное юридически значимое действие (передать вещь, выполнить работу, уплатить деньги и т.д.) или воздержаться от определенного действия. Синонимом понятия «должник» является термин «дебитор», применяемый обычно для обозначения «должника» в денежных обязательствах.

Согласно статье 307 ГК РФ, в силу обязательства одно лицо (должник) обязано совершить в пользу другого лица (кредитора) определенное действие, как то: передать имущество, выполнить работу, оказать услугу, внести вклад в совместную деятельность, уплатить деньги и т.п., либо воздержаться от определенного действия, а кредитор имеет право требовать от должника исполнения его обязанности.

Таким образом, в гражданском праве термином «должник» обозначается сторона во всяком гражданско-правовом обязательстве, которая должна совершить определенные действия по требованию кредитора, как-то: передать товар, выполнить работу, оказать услуги, уплатить денежную сумму (ст. 307 Гражданского кодекса РФ).

Должником в гражданском праве могут быть три категории субъектов:

- физические лица;

- юридические лица;

- публично-правовые образования.

В обязательстве две стороны — должник и кредитор. Обычно каждая из сторон обязательственного правоотношения представлена одним лицом. Но закон допускает участие в обязательстве на стороне должника или кредитора (или обоих вместе) нескольких лиц. Такие обязательства называются обязательствами со множественностью лиц и подразделяются на два вида: долевые и солидарные.

Когда образуется дебиторская задолженность

Дебиторская задолженность формируется в тот момент, когда стороны одного договора не имеют возможности одновременно выполнить обязательства.

Пример

Предприятие А отгружает товар предприятию В. Но предприятие В платит за этот товар позже. В результате образуется временной разрыв, из-за которого и формируется задолженность. Для предприятия А она будет кредиторской. Для предприятия В — дебиторской.

В рамках баланса организации дебиторская задолженность считается активом. Кредиторская — пассивом. При этом отсрочки платежей, из-за которых возникают долги, выгодны и продавцу, расширяющему рынок сбыта, и покупателю, имеющему возможность перепродать с наценкой еще не купленный товар.

Сопутствующие риски

Образование сомнительной к взысканию дебиторской задолженности из-за «неблагонадежных» контрагентов сопряжено с рядом рисков.

Среди «неблагонадёжных» могут быть организации, которые фактически находятся и ведут деятельность в регионе действия компании, но при этом имеют регистрационные данные (ОРГН, ИНН) другого региона. Очень часто подобные контрагенты оказываются фирмами-однодневками.

Имеется также высокий риск при работе с компаниями, которые только что организованы. В данном случае не понятно, насколько успешно они будут развиваться. Или с компаниями, которые не имеют на балансе никакого имущества. В случае образования задолженности взять с дебитора, несмотря на решение суда и исполнительный лист, будет нечего.

Риск возникает, если компания имеет в качестве директора некое номинальное лицо, встретиться и пообщаться с которым не представляется возможным. Если руководителем представляется один человек, а в договоре указан другой, то это повод задуматься и получить больше информации о контрагенте перед тем, как заключать с ним сделку.

Если компании находятся в разных регионах, важно понять, насколько их сотрудничество удобно с точки зрения логистики. В случае отсутствия выгоды от логистики встает вопрос, почему компания не работает с поставщиками своего региона

Речь, конечно же, не идет о компаниях, имеющих филиалы в различных регионах и ведущих через них свою деятельность.

Чтобы определить «серость» контрагента, надо проверить факт занесения сведений о компании в ЕГРЮЛ, запросить копии учредительных документов, а также ксерокопии свидетельства о постановке на учет в налоговом органе.

Бывает также, что проблемы с «дебиторкой» возникают в компании из-за отступлений работников от установленных в компании правил предоставления отсрочки платежа контрагентам, а порой из-за откровенных мошеннических действий сотрудников.

Примеры.

Профессиональный менеджер по продажам может «играть» с цифрами не хуже высококлассного финансового сотрудника, но в своих личных интересах.

Обычно для получения премии нужно до первого числа собрать денежные средства за месяц. При этом срок оплаты первые числа месяца. Чтобы сотруднику отдела продаж не «портить отношения» с клиентом, проще попросить покупателя заплатить до конца месяца. В итоге он получит свою премию, а компания — покупатель лишний месяц попользуется чужими деньгами. И премию менеджер может получить в таком случае не только от своего руководства. Откаты, увы, устоявшиеся практика во многих российских компаниях. Таким образом, в описанной ситуации, менеджер компании — поставщика и клиент будут довольны друг другом, а компания — поставщик будет терять свои деньги.

Реализация товара или оказание услуги не всегда проводятся в бухгалтерской базе данных

За проведение документов обычно отвечают операторы, которые часто не понимают важности своей работы, и поэтому сотрудники отдела продаж могут, как показывает практика, с ними легко договориться. При этом «продажника» не наказывают за просрочку, а поставщик формально выполняет условия контракта

Вот только у компании в таком случае нет документальных оснований для взыскания задолженности.

Часто у сотрудника отдела продаж бывают «карманные» фирмы, через которые он проводит реализацию конечным потребителям. Проблема в том, что поставщик продает «карманной» фирме с отсрочкой и по минимальной цене, а она, в свою очередь, продает полученное уже по другой цене и, как правило, с предоплатой. Потери компании-поставщика, в которой трудится такой менеджер по продажам, не нуждаются в дополнительном описании. И таких примеров, к сожалению, множество.

Проводя регулярный контроль дебиторской задолженности, факты, перечисленные выше и им подобные, можно выявить. Разумеется, для этого требуется грамотный аналитик, услуги которого стоят определенных денег. Многие компании решают сэкономить и обойтись без него. В результате, сэкономив на аналитике, компании регулярно теряют значительные суммы от злоупотреблений сотрудников, аферы которых остаются незаметными для компании.

Таким образом, наличие у компании дебиторская задолженность не грозит ей гарантированными финансовыми потерями и окончательно упущенной выгодой. Напротив, грамотно построенная система управления дебиторской задолженностью позволит менеджерам выбирать «правильных» дебиторов, а предприятию — увеличить портфель заказов и величину операционной прибыли.

Что такое дебиторская задолженность

Дебиторскую задолженность сокращенно называют дебиторкой. Это сумма долга, который образовался перед бизнесом у контрагентов. Должниками могут быть клиенты, сотрудники, поставщики и даже государство.

Должников называют дебиторами. Это понятие происходит от латинского debet (дебет) — «он должен».

Отличие от кредиторской задолженности

Кредиторская задолженность — это противоположная ситуация: когда у организации есть долги перед контрагентами. Например, кредиты в банке или отсрочка платежа поставщикам.

Примеры:

| Кредиторская задолженность | Дебиторская задолженность |

|---|---|

| Долг перед поставщиком за товар, услугу или работы | Отсрочка платежа у покупателяПредоставленная покупателю рассрочка за уже оказанную услугу |

| Налоги, которые не выплатили вовремя, и штрафы по ним | Переплата по налогам и сборам |

| Задолженности по зарплате сотрудникам | Авансовые выплаты работникам, подотчетные суммы |

Взаимосвязь

Соотношение дебиторской и кредиторской задолженности — финансовый показатель, который помогает оценить эффективность работы с обязательствами.

Коэффициент соотношения рассчитывают по формуле:

\

Идеальный результат — 1. Это значит, что у фирмы поровну и того, и другого.

Значение выше единицы говорит о том, что компания быстро рассчитывается с кредиторами, а долги от контрагентов ждёт долго. Если значение меньше, чем 1, это указывает на возможные задержки в выплате кредиторки.

Организация мониторинга состояния ДЗ

5.1. Центр ответственности обязан контролировать ход исполнения обязательств по своему направлению деятельности с целью оперативного выявления и урегулирования просроченной ДЗ.

5.2. ПБ не позднее 5 рабочих дней после получения реестра дебиторов, осуществляет анализ представленной информации, по результатам которого формирует по форме, установленной в Приложении 1:

• перечень ДЗ Общества размером 1 млн. руб. и более, просрочка в погашении которой составляет свыше трех месяцев;

• перечень ДЗ, срок исковой давности по требованиям о взыскании которых истекает в ближайшие 3 месяца (определяется, исходя из срока исполнения обязательств по договору, отраженного в бухгалтерской отчетности).

5.3. Подготовленные перечни направляются лицам, ответственным по договору, для выработки плана мероприятий по погашению ПДЗ.

Виды дебиторской задолженности в бухгалтерском учёте

В бухгалтерском учете распространена квалификация по трем признакам:

- Содержанию обязательств. Долг может быть связан с реализацией товара, услуги или не связан с ней.

- Продолжительности. Период может быть краткосрочным или длительным.

- Своевременности внесения оплаты. Задолженность может быть погашенной вовремя или просроченной.

Просроченные долги, в свою очередь, подразделяются на сомнительные и безнадежные. Сомнительными называются долги, не погашенные в срок, не обеспеченные банковской гарантией, поручительством, залогом. К безнадежным относят те, по которым срок исковой давности истек.

Что такое кредиторская задолженность

Это когда мы должны

Здесь важно понимать, что кредитор – это не обязательно банк или лицо, у которого мы напрямую заняли средства. Нет, это может быть сантехник, который выставил нам счет за установку раковины, или администрация парковки, на которой наши сотрудники оставляют свои автомобили, и с которой мы рассчитываемся раз в месяц по заключенному договору

Так, если наша компания получила от другой те или иные услуги и товары, но пока еще не оплатила их, то сумма этого долга и есть кредиторская задолженность.

Типы кредиторской задолженности

Существуют несколько видов подобных обязательств у юридического лица:

- За предоставленные услуги, поставленные товары или выполненные работы, дата оплаты по которым ещё не наступила.

- За поставленные товары, предоставленные услуги или выполненные работы, оплата по которым не совершена в сроки.

- По выданным векселям.

- По полученным авансам.

- По расчётам с бюджетом либо по внебюджетным платежам.

- По страховым взносам.

- По оплате труда.

- Прочие кредиторские задолженности предприятия.

Способы расчёта кредиторской задолженности

Для всех типов юридических лиц очень важно понимание своего текущего состояния по кредитным обязательствам. Это знание позволяет без ошибок рассчитать реальное финансовое положение предприятия и распределить денежные потоки внутри себя

Суммарное значение кредитных средств по остаткам на кредитных счетах и краткосрочным периодом погашения (до года) кредиторской задолженности высчитывается сложением показаний:

- Счёта № 60 (расчёты с поставщиком либо подрядчиком);

- Счёта № 62 (расчёты с покупателем либо заказчиком);

- Счёта № 68 (расчёты по налогам и сборам);

- Счёта № 70 (расчёты с персоналом по оплате труда).

Бухгалтеру, чтобы понять, какая реальная кредитная нагрузка лежит на организации и какой процент кредиторская задолженность имеет в общем финансовом состоянии, необходимо руководствоваться показателями специальных коэффициентов.

Данные используемые для получения реальной картины кредиторского обременения фирмы:

- Абсолютный показатель, строка 1520 в бухгалтерском балансе.

- Коэффициент оборачиваемости кредиторской задолженности.

- Средние показатели кредиторской нагрузки на экономику организации.

Данный подсчёт даст понять, какое количество дней в течении года счета контрагентов предприятия остаются без оплаты.

Списание кредиторской задолженности

Для списания кредиторской задолженности при не возврате долга от контрагента в течении трёх лет необходимо:

- создать акт зачёта взаимных расчётов с кредиторами и дебиторами

- оформить справку от бухгалтера по итогам инвентаризации данных расчётов.

Нельзя забывать о том, что кредиторская задолженность с истекшим сроком давности должна быть отнесена к доходам предприятия вне реализации.

Определение срока исковой давности получают изучив Гражданский Кодекс Российской Федерации, статьи 196 и 200. Из них ясно следует, что срок исковой давности исчисляется с даты написанной в договоре, а не с фактической даты поставки товара или предоставления услуг.

Обороты кредиторской задолженности

В оборачиваемости кредиторской задолженности важнейшим показателем является срок возвращения заёмных средств. Коэффициент оборачиваемости напрямую влияет на финансовую состоятельность юридического лица. Нормой этого показателя является соотношение себестоимости продукции к среднегодовым цифрам кредиторской задолженности.

Этот показатель тем выше, чем быстрее фирма возвращает заёмные средства. В его значении указано то количество раз, которое предприятие возвращало долг. При росте показаний этого коэффициента можно сделать вывод о том, что организация эффективна в использовании финансовых ресурсов.

Не редки случаи пользования предприятиями заёмными средствами. Рост коэффициента пользования целиком зависит от эффективности использования ресурсами и грамотного управления предприятием.

Если поделить количество дней в году на показатель коэффициента, выйдет реальная картина оборачиваемости кредитных средств. Чем меньше итог, тем быстрее организация возвращает задолженность.

Чем грозит уклонение от возврата кредитных средств

В Уголовном кодексе Российской Федерации в статье 177, прописаны различные наказания за уклонение от погашения кредиторской задолженности, при не исполненном долге в полтора миллиона рублей либо выше. Это может быть как крупный штраф, так и обязательные работы и даже лишение свободы.

Кто такой дебитор

Согласно общему определению, дебитор – это должник. Слово произошло от английского debtor, что значит «обязанный».

Определение

Дебитор в бухгалтерском учете — это индивидуальный предприниматель или юридическое лицо, имеющее дебиторскую задолженность перед кредитующим его предприятием.

От кредитора он отличается тем, что на него возложена обязанность вернуть взятые в долг денежные средства. В то время как кредитор имеет право потребовать их возвращения.

Осторожно! Если преподаватель обнаружит плагиат в работе, не избежать крупных проблем (вплоть до отчисления). Если нет возможности написать самому, закажите тут

Кого называют Кредитором

Кредитор — это физическое или юридическое лицо, имеющее право взыскать долг с другого лица за предоставление товаров или услуг.

Есть два типа кредиторов: те, кто требуют гарантию, и те, кто предоставляет кредит без обязательств.

Должник обязан погасить долг, поскольку ранее он добровольно взял на себя обязательство вернуть деньги.

Заемщик устанавливает условия оплаты, в то время как должник принимает и подписывает договор.

Основная идея заключается в следующем: должник — это тот, кто обязан заплатить определенную сумму денег.

Для того чтобы лучше понять этот термин, ниже рассмотрим несколько определений.

- В Википедии под этим термином понимается «физическое или юридическое лицо, имеющее законное право требовать оплаты или исполнения обязательства, ранее заключенного договором».

- С другой стороны, кредитором является тот, «кто имеет право на удовлетворение долга» или тот, «кто имеет право на иск и право требовать исполнения обязательства».

Одним из наиболее распространенных примеров является случай, когда банк предоставляет клиенту ссуду, а поставщик обеспечивает сырьем компанию (с дальнейшей оплатой).

В этом случае поставщик является кредитором, а компания — должником. В случае с кредитными картами, здесь заемщиком является компания, выпускающая карты, а клиентом — должник.

При оплате коммуналки (электричество, газ, вода и т.д.), поставщик этих услуг, будь то государство или частная компания, будет являться кредитором, в то время как потребитель будет должником.

Права и обязанности

Сумма непогашенной задолженности должна быть выплачена кредитору. В случае невыполнения в установленной форме или в установленные сроки, он имеет право подать иск.

Если должник не выполняет свои обязательства, его активы могут быть арестованы и впоследствии выставлены на аукцион, с тем чтобы полученная сумма могла быть использована для погашения задолженности или ее части.

Должник рискует, как своими нынешними, так и будущими активами.

Важность учета и контроля дебитора

Дебитор — это клиент или партнер, который имеет долг перед организацией. Учет и контроль дебитора являются важными аспектами успешного бизнеса. Эти процессы помогают организации следить за долгами своих клиентов и партнеров, а также контролировать их всевозможные задолженности.

Следует отметить, что соблюдение учета и контроля дебитора помогает организации:

- Снизить риски неплатежей: Правильное ведение учета и контроль задолженностей позволяют оперативно реагировать на неплатежи и минимизировать риски связанные с несвоевременной оплатой.

- Оперативно предпринять меры: При наличии учета и контроля дебитора, компания может оперативно предпринять меры по взысканию задолженностей, такие как напоминания, предупреждения или отправка юридической претензии.

- Повысить финансовую устойчивость: Учет и контроль дебитора позволяют организации иметь представление о финансовой стабильности и устойчивости своих партнеров, что помогает принимать обоснованные решения.

- Оптимизировать кредитные риски: Учет и контроль задолженностей позволяют определить клиентов и партнеров с высоким кредитным риском и принять меры по снижению этого риска, например, введя предоплату или сократив условия кредитования.

- Улучшить эффективность: Благодаря учету и контролю задолженностей возможно оптимизировать процессы взыскания долгов и сократить время, затрачиваемое на решение проблем с дебиторами.

Таким образом, учет и контроль дебитора являются неотъемлемой частью финансового управления и позволяют организации минимизировать риски неплатежей и улучшить свою финансовую устойчивость. Регулярное обновление и анализ данных о дебиторах позволяет оперативно принимать меры по взысканию задолженностей и улучшению кредитных процессов.

Управление дебиторской задолженностью

Менеджмент дебиторской задолженности – одна из функций финансового управления предприятия. Эта деятельность подразумевает:

- проверку контрагентов до заключения договоров, их деловой репутации и состояния активов;

- юридическое сопровождение сделок, включая проработку порядка расчётов по контрактам;

- претензионную работу с должниками, просрочившими исполнение обязательств;

- принудительное взыскание денежных средств через суд.

Работа с задолженностью – сложный и деликатный процесс. В теории механизм очень прост: компания работает с партнёрами на своих условиях. Если возникают просрочки оплаты, то организация начинает вести претензионную работу или обращается в суд.

Работа с задолженностью – сложный и деликатный процесс. В теории механизм очень прост: компания работает с партнёрами на своих условиях. Если возникают просрочки оплаты, то организация начинает вести претензионную работу или обращается в суд.

На практике всё гораздо сложнее. Поставщикам приходится давать длительные отсрочки покупателям, чтобы выигрывать в конкурентной борьбе с другими организациями. Если компании связывают длительные коммерческие отношения, то все разногласия будут урегулироваться путём ведения переговоров, а не через предъявление официальных претензий.

А судебная защита интересов организации может растянуться на годы, и повлечёт дополнительные расходы.

Даже положительное решение суда, вступившее в законную силу, не всегда гарантирует полное исполнение дебитором своих обязательств.

Конечной целью такой деятельности является сокращение долгов дебиторов до минимума.

Понятие дебиторской задолженности, виды и возникновение

Всё что учредители, клиенты, поставщики, работники и государство в лице контролирующих органов, должны предприятию, называется дебиторской задолженностью. Долги могут иметь разную форму:

- денежную;

- имущественную;

- нематериальную (права или обязанности).

Возникновение такой задолженности может иметь планируемый и непредвиденный характер.

Планируемая ДЗ — это задолженность, возникающая в результате:

- выполнения условий договора поставки. Например, отгрузка продукции покупателю с отсрочкой платежа, или предоплата поставщику;

- выполнения условий трудового договора — выплата обязательного аванса работникам;

- перечисления налоговых платежей авансом (НДС, УСН, налога на прибыль, и т.д.);

- предоставления займа дочерней структуре или сотруднику.

Непредвиденная ДЗ может возникнуть из-за:

- финансовых проблем у покупателя (поставщика);

- несвоевременного возврата займа;

- материального ущерба, нанесённого третьими лицами.

Вне зависимости от характера её возникновения, объём текущей ДЗ должен планироваться и контролироваться, так как её переизбыток может привести к дефициту оборотных средств и ухудшению финансового состояния компании.

Выделяют 5 видов классификации ДЗ:

1. По видам должников:

- покупатели (клиенты), ещё не уплатившие за продукт (услугу);

- поставщики, не отгрузившие материалы, сырьё, не оказавшие услуги по договору по предоплате;

- работники, получившие аванс или займ;

- контролирующие органы, которым перечислены авансы по налогам и сборам;

- учредители, имеющие задолженность по уплате взноса в уставный капитал.

2. По срокам погашения:

- краткосрочная (сроком погашения до 12 месяцев);

- долгосрочная (свыше 12 месяцев).

3. По соблюдению сроков погашения:

- текущая (по которой срок погашения еще не настал);

- просроченная.

4. По качеству (вероятности) погашения:

- нормальная (с соблюдением условий договора, с обеспечением);

- сомнительная (платёжеспособность контрагента вызывает сомнения, ДЗ ничем не обеспечена);

- хроническая (ДЗ не погашается больше года, перспективы возврат неопределённые);

- безнадёжная (ДЗ свыше 3 лет и вероятность погашения нулевая).

5. По обеспечению:

- без обеспечения;

- с банковской гарантией;

- с поручительством;

- с залогом.

Моментом возникновения ДЗ считается дата:

- учёта отгрузки продукции (оказания услуг) без оплаты;

- перечисления аванса работнику;

- перечисления авансовой суммы по налогам и сборам;

- подписания акта о выявленной недостаче (ущерба);

- подписания протокола решения учредителей о создании компании (по долгам за долю в УК).

Дебиторская задолженность

Дебиторская задолженность — это один из видов кредиторской задолженности, которая возникает, когда компания реализует свою продукцию или услуги, предоставляет кредиты или рассрочку оплаты, но еще не получила денежных средств на свой счет.

Такая задолженность является нормальным явлением для бизнеса, но может вызвать проблемы с ликвидностью компании, если она станет слишком большой

Важно контролировать дебиторскую задолженность и своевременно требовать оплаты от клиентов, чтобы сохранить финансовую устойчивость своего бизнеса

Для управления дебиторской задолженностью можно использовать различные инструменты, такие как ежемесячный учет дебиторской задолженности, мониторинг платежей клиентов, проведение инвентаризации, открытие счетов в банках и другие

Важно разработать эффективную стратегию для контроля дебиторской задолженности, чтобы избежать проблем с ликвидностью и обеспечить стабильное развитие своего бизнеса