Номиналы банкнот

Дебютный выход ассигнаций в России состоялся в 1769 году на сумму один миллион рублей. Бумажные деньги выпустили следующими номиналами: 25 рублей (10 тыс. ассигнаций), 50 рублей (5 тыс. ассигнаций), 75 рублей (3333 ассигнации) и 100 рублей (2500 ассигнаций). Купюры более мелкого достоинства (5 и 10 рублей) были выпущены в 1786 году. Оформление банкнот было однотипным и весьма скромным: на белую бумагу с водяными знаками наносили цифровое обозначение стоимости ассигнации и текст, а также единожды указывали серийный номер. Позднее дизайн существенно усложнился.

Первые бумажные ассигнации того периода не очень отличались от расписки ростовщика. Тем не менее они значительно облегчили крупные расчеты, движение и хранение денег.

§ 4. Платежи посредством векселей и чеков

Рассмотрев платежи при помощи денежных знаков, выпускаемых правительством

и эмиссионным банком, мы теперь должны перейти к рассмотрению платежей

при помощи векселей, чеков и безналичных расчетов.

Особенное значение имеет циркуляторная функция чека, роль которого иногда

выходит за пределы торгового оборота. В Англии до первой мировой войны

почти весь гражданский оборот (кроме мелких бытовых платежей и заработной

платы) обслуживался чеками; непосредственная уплата монетой или банкнотами

встречалась редко; благодаря этому платежные средства могли создаваться

не только эмиссионными, но и депозитными банками: банки открывали клиентам

кредиты в определенных суммах и предоставляли им право выписывать в этих

пределах чеки; в результате банковские ссуды порождали средства платежа.

Циркуляторная функция векселя имеет особое значение в сфере международного

торгового оборота благодаря развитию платежей по безотзывным аккредитивам.

По безотзывному аккредитиву банк выдает продавцу обязательство, по которому

принимает на себя оплату тратт, выписанных и представленных к платежу

на определенных условиях. Такая форма расчета по внешнеторговой купле-продаже

расширила сферу употребления векселя именно как средства получения платежа.

Но можно ли отсюда заключить, что вексель и чек, подобно банковому билету,

могут иметь значение денежных знаков и что платеж посредством векселя

и чека можно юридически приравнять к платежу деньгами? Как мы выяснили

на примере банкноты, денежный документ при известных условиях может получить

значение средства обращения и в этом качестве исполнять функцию той суммы

денег, на получение которой он направлен, т. е. может стать настоящим

денежным знаком. Возникает вопрос: может ли такая функциональная замена

в случае векселя и чека иметь такое же значение, какое она имеет в случае

банкноты? На этот вопрос следует ответить отрицательно: вексель и чек

несмотря на их циркуляторную роль остаются прежде всего ценными бумагами,

воплощающими в себе право на получение денег, право, реализация которого

обусловлена известным сроком и местом исполнения и зависит от платежеспособности

обязанных по этим документам лиц. Вещи (в том числе и документы), которые

при передаче от одного лица к другому приходится индивидуально оценивать,

а не просто считать, не могут быть приравнены к денежным знакам даже в

том случае, если им присуща некоторая циркуляторная роль.

По всем правовым системам вексель и чек передаются либо взамен денежного

платежа, либо для получения денежного платежа, но никогда не в качестве

денежного платежа. Германская практика исходит из того, что принятие чека

и векселя не предполагает новации долга, вследствие чего долг может считаться

погашенным лишь в момент оплаты принятого чека или векселя.

Таково же положение во французском праве.

В английском, а также и американском праве платеж посредством векселя

или чека всегда предполагается не окончательным, а условным; другими словами,

принятие такого «оборотного документа» погашает долг лишь после оплаты

этого документа.

Вопрос о денежной функции векселя и чека имеет особое значение в связи

с погашением долга несостоятельному должнику: принятие таким должником

векселя или чека «взамен платежа» (в порядке datio in solutum) по французскому

и германскому праву может быть оспорено кредиторами, если оно совершено

в течение десяти дней, предшествовавших моменту прекращения платежей.

Принципы и условия осуществления ассигнации

Ассигнация – это операция передачи долгового обязательства от одного лица к другому. Она регулируется Гражданским кодексом РФ и может осуществляться при соблюдении следующих принципов и условий:

- Добровольность – ассигнация должна осуществляться по соглашению всех сторон. Ни одна сторона не может быть вынуждена принять на себя долговое обязательство.

- Законность – вся процедура ассигнации должна соответствовать законодательству Российской Федерации. Для ее осуществления необходимо составление специального документа – цессии.

- Согласие долгового должника – передача долгового обязательства требует согласия самого должника. Если должник отказывается принять на себя ассигнированное обязательство, операция ассигнации не может быть проведена.

- Информирование должника оцессии – долговому должнику должно быть известно, что его долговое обязательство было передано другому лицу. Он должен быть уведомлен о новом кредиторе и о необходимости выполнять свои обязательства перед ним.

- Действительность обязательства – передача долгового обязательства возможна только в случае, если оно действительно существует. Если долговое обязательство является недействительным, ассигнация не может быть осуществлена.

Важно отметить, что ассигнация может осуществляться как платежными документами (перевод на счет, аккредитив и др.), так и без использования таких документов (установление нового должника в исполнительное производство, заключение договора цессии и др.). Кроме того, ассигнация может быть как возмездной, так и безвозмездной

Соблюдение данных принципов и условий является важным требованием для проведения операции ассигнации. Нарушение хотя бы одного из них может привести к недействительности ассигнации и возникновению споров между сторонами.

Особенности использования ассигнации

Одной из особенностей использования ассигнации является возможность отложить платеж до определенного момента, что дает дополнительное время для погашения долгов или регулирования финансовых обязательств. Также ассигнация позволяет передавать право на получение средств третьему лицу, что очень удобно в случаях, когда оригинальный получатель не может получить деньги лично.

Кроме того, ассигнация дает возможность контролировать сумму платежа и условия его осуществления. Это позволяет регулировать финансовые потоки и обеспечивает гибкость в управлении денежными средствами.

Важно отметить, что использование ассигнации регулируется законодательством каждой страны. Также существуют различные формы и типы ассигнаций, которые могут отличаться по своим особенностям и правовым требованиям

В целом, ассигнация представляет собой эффективный инструмент управления финансовыми потоками, который широко используется в международных финансовых отношениях. Она позволяет гибко регулировать платежи, обеспечивает высокий уровень контроля и удобство использования.

Ассигнация прав на имущество

Процесс ассигнации может осуществляться различными способами, такими как письменное соглашение между сторонами или передача имущества через передаточный акт. При этом, ассигнор обязан передать все свои права на имущество, включая владение, пользование и распоряжение.

Ассигнация прав на имущество может быть полезна, например, при продаже или передаче имущества от одного лица к другому. В таком случае, ассигната становится новым владельцем имущества и приобретает все права, которыми обладал ассигнор.

Важно отметить, что ассигнация может применяться не только к движимому имуществу, но и к недвижимости, интеллектуальной собственности и другим видам имущественных прав. Однако, в некоторых случаях, ассигнация может быть ограничена законом или требовать согласия третьих лиц, например, при ассигнации авторских прав

Исторический аспект ассигнаций

Первые упоминания о применении ассигнаций в качестве платежного средства появились уже в Древнем Риме. Тогда ассигнационные векселя использовались для облегчения торговли и обмена товаров между различными римскими провинциями.

В дальнейшем ассигнации стали использоваться и другими государствами. Например, в XVII веке во Франции были выпущены первые ассигнационные билеты – денежные знаки, которые использовались для платежей государственным учреждениям. В то же время в Великобритании появились банковские ассигнации – документы, подтверждающие владение банковским счетом и право на получение денег.

Правда, вплоть до середины XIX века ассигнации были редким явлением и использовались преимущественно в сфере государственных и банковских платежей.

Однако в результате развития промышленности и торговли в конце XIX — начале XX века ассигнации стали широко применяться в обычных коммерческих сделках.

Таким образом, исторический аспект ассигнаций свидетельствует о том, что эта форма платежного средства имеет давние корни и играла важную роль в экономической жизни различных стран. В настоящее время ассигнации продолжают использоваться в некоторых отраслях и сферах деятельности, но их значение существенно снизилось с появлением современных форм электронных платежей и безналичного расчета.

Первые бумажные деньги

Начало использования бумажных денег историки относят к VIII веку, когда в Китае стали выпускать тяжелые железные монеты, имевшие малую покупательную способность. Чтобы облегчить хождение неудобных денег, люди стали оставлять их у купцов, а взамен пользоваться полученными расписками. Подобная практика быстро распространялась. Правительство, отняв право у купцов выдавать расписки, стало печатать первые государственные ассигнации — квитанции, послужившие заменой монетам.

Стокгольмский банк в Швеции остановил выпуск серебряных монет в 1661 году, и начал выпускать первые в Европе бумажные деньги. Известно, что такие банкноты имели сургучную печать и на каждую из них вручную наносились подписи банкиров. В конце XVII века банк Англии также выпускает общегосударственные банкноты. К середине XVIII века большинство стран уже использовали ассигнации как главное средство денежного обращения, а металлические деньги приобретали статус разменных монет.

Ассигнации в виде ценных бумаг

Билет – это заказ или контракт. По механизму действия — векселя. По договору в сделке участвуют три стороны. Первый (правопреемник) передает через третье лицо (правопреемник) второму лицу (правопреемнику) товары, важные документы или иные ценности. Чаще всего такие заказы использовались как платежное средство во внешней торговле.

Во Франции, Португалии, Бельгии и некоторых других странах, где были в обращении банкноты, они были приравнены к переводному векселю. В Германии это был письменный акт, который гласил:

- время оплаты;

- сумма;

- дата и место экспедиции;

- имена трех участников сделки.

Ассигнации 1769 —1785 годов

Введение ассигнационных рублей спровоцировано большими расходами правительства на нужды войны, которые привели к нехватке серебра в казне (так как все расчёты, в особенности с иностранными поставщиками, велись только в золотых и серебряных монетах). Нехватка серебра и огромное количество медных денег в торговом внутрироссийском обороте вызывали то, что большие платежи было весьма трудно осуществлять. Так уездные казначейства должны при сборах подушных податей снаряжать экспедиции, так как в среднем для перевозки каждых 500 рублей налога потребовалась отдельная подвода. Всё это вынудило ввести некие государственные обязательств,векселей для больших расчётов.

Первая попытка ввести ассигнации предпринята Петром III, который подписал 25 мая 1762 г. указ об учреждении государственного банка, обязанный выпустить ассигнации в обращение достоинством в 10, 50, 100, 500 и 1000 рублей на сумму в 5 миллионов рублей.

Указ не был исполнен ввиду дворцового переворота, который осуществлён Екатериной II, которая спустя 6 лет возвратилась к идее выпуска ассигнаций. 29 декабря 1768 г. был обнародован, подписан 2 февраля 1769 г. манифест об учреждении в Москве и Санкт-Петербурге отделений Ассигнационного банка, который получил эксклюзивное право эмиссировать ассигнации. В манифесте сообщалось, что ассигнации имеют хождение вместе с монетой и подлежат мгновенному обмену на монеты по первому требованию в каких-либо объёмах. Установлено, что выпуск денег не должен быть больше наличной суммы монеты, которая находится в банке. Начальный капитал Ассигнационного банка был 1 миллион рублей медными монетами — по 0,5 миллиона рублей в Московской и Петербургской конторе. Лимит эмиссии ассигнаций также был определён в 1 миллион рублей. Банк выпустил следующие номиналы: 25, 50, 75 и 100 рублей. Деньги данного выпуска имели простой внешний вид, что делало более простой фальсификацию. Ассигнации достоинством в 25 рублей переделывались в 75. Поэтому указом от 21 июня 1771 года денежные знаки достоинством в 75 рублей прекращены к выпуску и из обращения изъяты. Размер ассигнаций 1769 —1773 гг. 190 х 250 мм. Данные ассигнации представляют коллекционный интерес и являются редкостями.

Изначально выпуск ассигнаций пользовался большим успехом, но так как в банке находилась лишь медная монета, то обмен ассигнаций проводился лишь на неё. Это положение закрепляется указом от 22 января 1770 г. законодательно. Ассигнация таким образом привязывалась накрепко к медной монете, которая становилась отныне фактически лишь разменным средством последней. В начале существования современной денежной системы данный диспаритет не мог ещё значительно воздействовать на покупательную способность нового, который не обеспечен драгоценным металлом рубля. С 1780 г. запрещён вывоз и ввоз ассигнаций за границу: ассигнационный рубль уже не конвертировался. Эмиссия ассигнаций в то же время увеличивалась, и со второй половины 1780-х гг. началось стремительное уменьшение курса бумажных денег, которое потянуло за собой свой разменный эквивалент — медные монеты. Возникли ножницы цен, теперь в стране были две независимые денежные единицы: серебряный рубль, который обеспечен запасами драгоценного металла в казне и равен 100 серебряным копейкам и ассигнационный рубль, который не обеспечен ничем, помимо доверия населения к власти, и равен 100 медным копейкам.

Назначение ассигнации

Ассигнация – это форма оформления платежного документа, которая позволяет физическому лицу (за исключением предпринимателей и юридических лиц) проводить безналичный перевод денежных средств на определенный счет получателя. Этот вид документа особенно популярен в России и на Украине.

Основное назначение ассигнации – упрощение процедуры перевода денежных средств без использования наличных денег. Такой платежный документ помогает избежать большинства рисков, связанных с наличными деньгами (угон, потеря, кража). Кроме того, ассигнации позволяют проводить денежные переводы быстро, надежно и без лишних комиссий.

В России ассигнации используются для расчетов между юридическими и физическими лицами, а также для оплаты налоговых платежей, штрафов и других обязательных платежей. В Украине этот вид документа также широко распространен и используется как для внутренних расчетов, так и для международных переводов с помощью SWIFT-системы.

Несмотря на преимущества и удобство ассигнаций, их использование также имеет свои ограничения, которые необходимо учитывать. Например, это минимальная и максимальная сумма перевода, ограничения в выборе банковско-кредитной организации для перевода, а также временные рамки проведения перевода.

Примеры ассигнации

В программировании ассигнация — это присваивание значения переменной, используя оператор «=». Вот несколько примеров использования ассигнации:

- Пример присваивания численного значения переменной:

Пример присваивания значения переменной с использованием другой переменной:

Пример присваивания значения переменной с использованием арифметического выражения:

Пример присваивания значения переменной с использованием условного выражения:

Это лишь некоторые примеры использования ассигнации в программировании. Оператор присваивания «=» широко используется для работы с переменными и устанавливания значений в различных ситуациях.

Различия между ассигнацией и другими финансовыми операциями

Ассигнация является одной из финансовых операций, которая имеет свои особенности и отличается от других операций. Ниже приведены основные различия между ассигнацией и другими финансовыми операциями.

- Объект операции: ассигнация относится к операциям, связанным с передачей денежных средств от одного лица (заказчика) другому (получателю) по заданию третьего лица (третьего лица). В то время как другие финансовые операции, такие как перевод средств или платежное поручение, могут выполняться напрямую между заказчиком и получателем без участия третьих лиц.

- Субъекты операции: в ассигнации участвуют три субъекта: заказчик, получатель и ассигнат. Заказчик указывает ассигнату данные о получателе и сумме платежа, а ассигнат выступает в качестве посредника в передаче денежных средств. В других финансовых операциях могут участвовать только два субъекта — заказчик и получатель.

- Форма исполнения: ассигнация может быть исполнена в различных формах — наличными деньгами, переводом по счету, через банк и т. д. В то время как другие финансовые операции обычно исполняются с помощью перевода по счету или через банк.

- Уровень риска: в случае ассигнации риск несут все участники операции — заказчик, получатель и ассигнат. Любая сторона может столкнуться с проблемами и задержками в получении средств. В других финансовых операциях риск обычно несет только одна сторона — заказчик или получатель.

- Регулирование законодательством: ассигнация регулируется Гражданским кодексом РФ, а также нормами и правилами, установленными вида операции. Другие финансовые операции могут быть регулированы другими законодательствами или внутренними нормативными актами, например, Законом о бухгалтерии или Законом о платежах и переводах.

Важно помнить, что разница между ассигнацией и другими финансовыми операциями может зависеть от конкретного контекста и условий их применения. Поэтому всегда рекомендуется обращаться к соответствующим нормативным актам и консультироваться с юристами или профессионалами в области бухгалтерии для получения точной информации и выполнения правильных финансовых операций

Примеры практического применения ассигнации

1. Математика

В математике ассигнация широко применяется для присваивания значений переменным или выражениям. Например, в калькуляторе можно использовать ассигнацию для присваивания значений переменным, которые будут использоваться в последующих вычислениях.

2. Программирование

В программировании ассигнация используется для присваивания значений переменным. Например, в языке программирования Python:

x = 10

y = 5

z = x + y

В этом примере переменным x и y присваиваются значения 10 и 5 соответственно, а затем с помощью оператора + значения переменных складываются и результат присваивается переменной z.

3. Финансы

В финансовой сфере ассигнация используется для присваивания значений различным финансовым инструментам. Например, при расчете стоимости портфеля инвестиций каждому инструменту может быть присвоена определенная доля в портфеле.

4. Научные исследования

В научных исследованиях ассигнация может быть использована для присваивания значений переменным, которые представляют различные параметры исследования. Например, при изучении влияния разных факторов на определенный процесс каждому фактору может быть присвоено свое значение.

5. Управление проектами

В управлении проектами ассигнация используется для присваивания задачам и ресурсам определенных значений и параметров. Например, каждой задаче в проекте может быть присвоена определенная степень приоритета или каждому ресурсу может быть присвоена определенная роль.

6. Маркетинг и реклама

В маркетинге и рекламе ассигнация может быть использована для присваивания определенным группам потенциальных клиентов или покупателей различных характеристик и параметров. Например, можно присвоить различные сегменты клиентов по возрасту, полу, доходу и т. д.

Пример применения ассигнации в маркетинге

Сегмент

Возраст

Пол

Доход

Сегмент А

18-25

М

Низкий

Сегмент Б

25-35

Ж

Средний

Сегмент В

35-45

М

Высокий

Ассигнационные документы и их виды

Ассигнационные документы – это юридически значимые документы, которые регулируют передачу долга от одного лица другому. В бухгалтерии и праве существуют различные виды ассигнационных документов, предназначенных для разных целей и участников.

Виды ассигнационных документов:

- Цесия – это документ, которым одно лицо (цедент) передает свой долг другому лицу (цессионарию). Цесия может быть добровольной или принудительной, в зависимости от ситуации.

- Ассигнация – это документ, посредством которого владелец права требования передает его другому лицу. Ассигнация может быть применена для передачи различных прав, включая долги, авторские права, собственность и т. д.

- Передаточная надпись – это документ, в котором должник делает запись о передаче долга от одного кредитора другому. Передаточная надпись используется в случаях, когда законом предусмотрено, что долг может быть передан только при условии добровольного согласия должника.

- Отступное письмо – это документ, позволяющий должнику возвратить долг кредитору без последствий. Отступное письмо часто используется в банковской сфере для урегулирования задолженности по кредитам.

- Долговое признание – это документ, в котором должник признает существование долга перед кредитором и обязуется его погасить в соответствии с условиями и сроками.

Каждый вид ассигнационных документов имеет свои особенности и регулируется соответствующими нормами права

Важно правильно оформить и хранить такие документы, чтобы в случае необходимости иметь возможность доказать передачу долга или других прав в суде или взаимоотношениях с контрагентами

Основные виды ассигнации

Вид ассигнации — это способ передачи прав на исполнение финансового обязательства от одного лица или организации другому лицу или организации. Существуют различные виды ассигнации, которые используются в разных сферах и ситуациях.

1. Ассигнация на получение долга

Ассигнация на получение долга — это передача права на получение долговой суммы от должника кредитору. В этом случае должник становится основным дебитором перед новым кредитором.

2. Ассигнация на получение товаров

Ассигнация на получение товаров — это передача права на получение определенного товара или группы товаров от одного лица к другому. Такая ассигнация может использоваться, например, в ситуации, когда покупатель передает свое право на получение товара поставщику.

3. Ассигнация права требования

Ассигнация права требования — это передача права требования на определенную сумму или выполнение определенной услуги. Это может быть полезно, например, для предоставления финансовых гарантий или передачи права на исполнение контракта.

4. Ассигнация на получение авторских прав

Ассигнация на получение авторских прав — это передача права на использование или распространение произведения автором к другому лицу или организации. Такая ассигнация может быть использована в музыкальной, литературной или иной сфере творчества.

5. Ассигнация на получение акций или ценных бумаг

Ассигнация на получение акций или ценных бумаг — это передача права на владение и распоряжение акциями, облигациями или другими ценными бумагами от одного лица к другому. Такая ассигнация может использоваться, например, в ситуации слияния или приобретения компании.

Как ассигнация помогает получить деньги заранее

В случае ассигнации кредитор выдает деньги за определенную сумму, указанную в векселе. Заемщик обязуется вернуть деньги в указанный срок с учетом установленных процентов. Ассигнация является отличным способом получить нужные средства в заранее, особенно в случаях, когда обычные финансовые инструменты, такие как кредиты банков, не доступны или занимают слишком много времени.

Преимущество ассигнации заключается в том, что она позволяет заемщику получить деньги на более выгодных условиях, чем в случае обычного кредита. Кредиторы, предоставляющие ассигнации, обычно не требуют залога или обеспечения. Они ориентируются на надёжность заемщика и его способность вернуть деньги.

Кроме того, ассигнация позволяет заемщику получить доступ к деньгам быстро и с минимальными формальностями. Выдача векселя и перевод денег может быть совершена в течение нескольких рабочих дней, что делает этот финансовый инструмент идеальным для ситуаций, когда нужны деньги в срочном порядке.

Однако необходимо помнить, что ассигнация — это финансовое обязательство, которое должно быть выплачено вовремя. В случае невыполнения обязательств по векселю заемщик может быть подвержен санкциям, что может негативно сказаться на его репутации и финансовом положении

Поэтому перед использованием ассигнации важно внимательно изучить условия сделки и убедиться в своей способности вернуть деньги в срок

Почему деньги имеют свойство обесцениваться?

Инфляция — это снижение покупательной способности денег, сопровождающееся продолжительным ростом цен на товары и услуги.

Это интересно: По данным портала Статбюро, уровень инфляции в России в 2021 г. составил 8,1 %, что поставило нашу страну на 1 место в мире по этому показателю.

На схеме показано как инфляция по годам «съедает» доходы граждан.

Задание: сравни, как изменились за 20 лет цены на муку, соль, хлеб. Какой вывод об инфляции можно сделать из твоих наблюдений? Выросли цены или снизились?

Пример: В 2000 г. автомобиль марки Lada стоил 120 000 рублей, в 2020 г. такая машина обойдется в сумму от 800 000 рублей. Представь, что в 2000 г. твои родители отложили 100 000 на автомобиль, инфляция обесценила бы их накопления.

Поэтому при высоких темпах инфляции копить деньги неразумно. Сильнее всего инфляция влияет на уровень жизни пенсионеров, студентов и бюджетников, так как они получают фиксированный доход, а стоимость продуктовой корзины и коммунальных услуг растет быстрее, чем происходит индексация.

Но есть и те, кто выигрывает от роста цен:

- фирмы производящие уникальный товар, для них это возможность легально увеличить цены;

- должники, так как их долг также обесценивается;

- государство, если налоги в государстве взимаются с высокого дохода.

Как защитить деньги от инфляции?

- вложить деньги в покупку недвижимости;

- оформить вклад под % выше уровня инфляции;

- хранить деньги в надежных иностранных валютах;

- купить драгоценные металлы, которое сохраняет свою ценность;

- купить государственные облигации — это долговые обязательства, о выплате к определенному сроку номинальной стоимости ценной бумаги и процента за пользование займом.

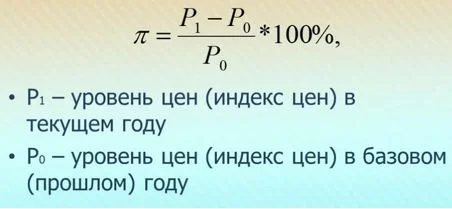

Как посчитать процент инфляции?

Для подсчета инфляции в России используй формулу:

Задание: вернись к табличке с ценами за 2000, 2010 и 2020 гг., посчитай уровень инфляции по формуле на примере хлеба, муки или соли.

Например, молоко в 2000 г. стоило 8 рублей, а в 2010 г. 50 рублей. Посчитаем по формуле:

За 10 лет цены выросли на 27,6%.

Универсальность ассигнации как способа оплаты

Одной из основных причин универсальности ассигнации является ее гибкость. Поскольку ассигнация выступает в качестве документа об обязательстве, подписанным должником, она может быть использована для оплаты товаров и услуг почти в любой сфере деятельности. Такая универсальность делает ассигнацию удобным и эффективным способом оплаты.

Еще одним преимуществом ассигнации является возможность пользоваться кредитными средствами. Подобные документы могут быть использованы в качестве гарантии взимания долга, что открывает новые возможности для получения кредитов и финансирования проектов.

Для тех, кто занимается бизнесом, ассигнация может быть полезным инструментом для обмена услугами и товаром. Бизнесмены могут обмениваться ассигнациями, используя их как способ оплаты за товары и услуги. Это особенно полезно, когда предприятия могут потребовать оплаты в специфической форме.

Итак, ассигнация является универсальным и гибким способом оплаты, предоставляя возможность использовать кредитные средства и упрощая процесс обмена товаром и услугами. Благодаря этим преимуществам ассигнация становится все более популярным средством оплаты в различных сферах деятельности.