Текущая стоимость на момент времени, отличный от текущей даты (t = 0).

На практике финансовым аналитикам часто приходится находить текущие значения стоимости, на различные моменты времени, отличные от t = 0.

Если мы рассчитаем перпетуитет, начинающийся с платежа в размере $100 на 2-й год, то мы получим PV1 = $ 100 / 0,05 = $2 000 при 5%-й ставке. Кроме того, мы можем рассчитать PV на текущую дату как PV = $2,000 / 1.05 = $ 1,904.76.

Рассмотрим аналогичную ситуацию, в которой денежные потоки в размере $6 в год начинаются в конце 4-го года и продолжаются в конце каждого года после этого с последним потоком денежных средств в конце 10-го года.

По состоянию на конец 3-го года мы сталкиваемся с типичным 7-летним обычным аннуитетом. Мы можем найти текущую стоимость аннуитета на конец 3-го года, а затем привести эту стоимость к текущей дате.

При процентной ставке 5% денежные потоки в размере $6 в год, начинающиеся в конце 4-го года, будут стоить $34,72 на конец 3-го года (t = 3) и $29,99 на текущую дату (t = 0).

Следующий пример иллюстрирует важную концепцию, согласно которой начинающийся в будущем аннуитет или перпетуитет может быть выражен в текущей стоимости за один период до первого платежа. Эта стоимость может быть приведена к текущей стоимости на сегодняшнюю дату.

Рассмотрим перпетуитет с равными платежами в £100 в год, с первой выплатой, начинающейся при t = 5.

Какова будет его текущая стоимость на сегодняшнюю дату (при t = 0), при 5-процентной ставке дисконтирования?

Решение:

Во-первых, мы находим текущую стоимость перпетуитета при t = 4, а затем дисконтируем эту сумму к текущей дате t = 0. (Напомним, что у перпетуитета и обычного аннуитета первый платеж осуществляется на конец первого периода, что объясняет индекс t = 4 для нашего расчета текущей стоимости).

1. Находим текущую стоимость перпетуитета при t = 4:

A = £100 r = 5% = 0.05

PV = A/r = £100/0.05 = £2,000

2. Находим текущую стоимость будущего значения при t = 4.

С точки зрения сегодняшней даты t = 0 текущую стоимость в £2,000 можно считать будущей стоимостью.

Теперь нам нужно найти текущую стоимость £2,000 при t = 0:

FVN = £2,000 (текущая стоимость при t = 4) r = 5% = 0.05 N = 4

PV = FVN * (1 + r) — N = £2,000 * (1.05) -4 = £2,000 * (0.822702) = £1,645.40

Приведенная стоимость перпетуитета на текущую дату составляет £1,645.40.

Как обсуждалось ранее, аннуитет представляет собой серию платежей с фиксированной (одинаковой) суммой в течение определенного количества периодов.

В ситуации с перпетуитетом число периодов бесконечно. В этом случае мы предоставляем бессрочное обязательство производить платежи, и эти платежи имеют одинаковую сумму. Тем не менее, первая (1) часть перпетуитета отсрочена и выплачивается при t = 5; после этого платежи продолжаются бесконечно.

Выплаты по второй (2) части перпетуитета компенсируют смещение 1-го платежа первой (1) части перпетуитета к t = 5.

Благодаря этому перпетуитет с отсроченной 1-й выплатой (до t = 5) обеспечивает выплаты при t = 1, 2, 3 и 4. Выплаты за эти 4 периода точно соответствуют определению обычного аннуитета с четырьмя платежами.

Таким образом, мы можем представить обычный аннуитет как разницу между двумя перпетуитетами с равными платежами, но с разными датами начала выплат.

Следующий пример иллюстрирует этот результат.

Автоматический метод расчета платежей

Несомненно, производить подобные расчеты достаточно трудоемко. Формула для расчета аннуитета может пригодится лишь для того, чтобы разобраться в принципах его расчета. Что касается практики, то не имеет смысла считать платежи при помощи калькулятора. Современные технологии позволяют без проблем автоматизировать процесс расчета, что делает проще процесс управления денежными потоками.

Когда клиент оформляет кредит в банке, то специально для него сотрудник кредитной организации сделает распечатку, отражающую все данные аннуитетного графика. В нем будут отражены все необходимые данные: сумма платежа, даты, когда следует совершать платежи, а также структура платежа с отражением суммы процентов и суммы основного долга по каждому платежу.

Помимо этого, в интернете можно найти специальный калькулятор. Достаточно будет внести в соответствующие поля такие данные, как общая сумма кредита, его срок, ставка. После чего калькулятор мгновенно произведет соответствующий расчет аннуитета и отобразит всю интересующую информацию: размер платежа, который придется вносить каждый месяц, и приблизительный график по погашению займа.

Подобный расчет позволяет произвести и такая офисная программа, как Excel. В данной программе предусмотрена функция под названием ПЛТ — она поможет рассчитать размер аннуитета. Но, к сожалению, при таком методе расчета нельзя получить примерный график погашения.

Как досрочно погасить сумму займа

Оформление кредита – это всегда вынужденная мера. На какой бы срок человек не брал заемные средства, отдавать всегда придется больше. Потому погашение остатка суммы досрочно, до истечения срока договора, имеет смысл при первой представившейся возможности, так как тогда не нужно будет переплачивать все оставшиеся месяцы.

Рассмотрим два варианта: полное досрочное погашение кредита и частичное. Исходными данными пусть будут те же условия, что и в предыдущих примерах.

Полное погашение

Предположим, что заемщик изъявил желание полностью погасить кредит досрочно в период между 2 и 3 платежом. Остаток долга к этому моменту равен 71 966 рублям. А проценты, которые будут начислены на остаток – 900 рублей. Для погашения заемщику нужно вместо третьего аннуитетного платежа заплатить оставшуюся сумму долга плюс проценты на нее. Значит, при получении средств кредитор будет считать долг полностью погашенным.

Частичное погашение

Бывает, что человек, выплачивающий кредит, имеет возможность в очередной месяц заплатить больше, чем размер одного платежа. Пусть это будет третий платеж, но размер составит не 4 992, а 15 000 рублей. Тогда 900 рублей по-прежнему взымаются по месячной процентной ставке, а оставшиеся 14 100 рублей пойдут на погашение тела кредита.

После совершения платежа, остаток долга станет равен:

71966-14100=57866 рублей.

Но до конца действия договора с банком после 3 выплаченных сумм останется все те же 15 месяцев, хотя остаток стал меньше изначально предполагаемого. Значит банк должен пересчитать график погашения с уже новыми условиями:

Аннуитетный платеж теперь составляет 4255 рублей.

Рекомендации экспертов

1. Изучите все детали аннуитетного договора

Перед тем, как выбирать аннуитет, необходимо изучить каждую маленькую деталь договора. Это включает в себя расписание платежей, процентную ставку, срок аннуитета и другие условия. Не подписывайте договор, если вам не понятны какие-либо условия.

2. Сравните текущую и будущую стоимость

Чтобы выбрать наиболее выгодный аннуитет, необходимо произвести расчет текущей и будущей стоимости. Текущая стоимость — это сумма всех взносов, которые будете выплачивать в течение срока аннуитета. Будущая стоимость — это сумма денег, которые вы получите по окончании срока.

3. Не забудьте о комиссиях и налогах

Кроме основной стоимости аннуитета, не забывайте учитывать комиссии и налоги, которые могут уменьшить вашу прибыль. Некоторые аннуитеты предполагают дополнительные комиссии и налоги

Их необходимо принимать во внимание, чтобы получать максимальную выгоду от вашего инвестирования

4. Обращайтесь к профессионалам

Если вы не уверены, какой аннуитет выбрать, обращайтесь к финансовым консультантам. Они помогут вам разобраться в деталях аннуитетного договора, проведут расчет выгодности инвестирования и помогут выбрать наиболее выгодный план.

Что такое дифференцированный платеж

График платежа, сформированный по дифференцированной схеме платежей, подразумевает уменьшение суммы регулярного платежа каждый месяц. Это связано с тем, что при такой схеме погашения кредита проценты начисляются на остаток долга, который сокращается с каждым взносом. Вносимые платежи также состоят из двух частей:

Мнение эксперта

Анастасия Яковлева

Банковский кредитный эксперт

Подать заявку

Прямо сейчас вы можете бесплатно подать заявку на займ, кредит или карту сразу в несколько банков. Предварительно узнать условия и рассчитать переплату на калькуляторе. Хотите попробовать?

- Основного долга.

- Начисленных процентов.

Но в данном случае клиент в первую очередь погашает тело кредита и только небольшую часть начисленных процентов. Обычно банк при заключении кредитного договора выдает график платежей со всеми расчетами. Но если по каким-то причинам вам нужно самостоятельно рассчитать сумму следующего платежа, сделать это можно следующим способом по формуле: Сумма платежа = остаток основного долга/количество процентных периодов + остаток основного долга*% ставку/100*12.

Разъяснение формулы:

- Под остатком основного долга подразумевается сумма основного долга (тела кредита) к дате платежа.

- Процентные периоды – это количество оставшихся месяцев.

- 100*12 нужно для получения в результате суммы процентов, начисленных за 1 месяц.

Формула состоит из двух частей: первая рассчитывает сумму для погашения части основного долга, вторая – сумму начисленных процентов за 1 месяц.

В данном случае при погашении основная часть ежемесячных внесенных средств идет на покрытие тела кредита, а проценты рассчитываются каждый месяц и прибавляются.

Пример. При оформлении займа суммой в 50 000 рублей на 7 месяцев под 29%, график платежей будет выглядеть следующим образом.

| Дата платежа | Размер платежа, руб. | Основной долг, руб. | Начисленные проценты, руб. |

| 25 апреля | 8351,19 | 7142,86 | 1208,33 |

| 25 мая | 8178,57 | 7142,86 | 1035,71 |

| 25 июня | 8005,95 | 7142,86 | 863,10 |

| 25 июля | 7833,33 | 7142,86 | 690,48 |

| 25 августа | 7660,71 | 7142,86 | 517,86 |

| 25 сентября | 7488,10 | 7142,86 | 345,24 |

| 25 октября | 7315,48 | 7142,86 | 172,62 |

| Итого: | 54833,33 | 50 000 | 4833,33 |

Итоговая переплата по кредиту составит 4833,33 рубля. Как видно из таблицы, из суммы ежемесячного платежа большая часть покрывает сумму основного долга, который не меняется на протяжении всего периода. Сумма начисленных процентов заметно уменьшается к концу срока, но размер ежемесячного платежа не претерпевает больших изменений, хоть немного и уменьшается. Таким образом, такая схема позволяет очень хорошо сэкономить на переплате, так как при начислении процентов в расчет берется не весь долг, как при аннуитете, а оставшаяся сумма к погашению.

Положительные и отрицательные стороны дифференцированной схемы погашения кредита

Экономия на переплате не означает, что дифференцированные платежи – идеальный вариант для погашения кредита. Здесь также есть свои преимущества и недостатки.

Плюсы:

- Общая сумма переплаты по займу меньше, так как проценты начисляются только на фактический остаток задолженности.

- Сумма ежемесячных взносов постепенно уменьшается, поэтому ближе к окончанию срока снижается нагрузка на клиента.

- Сниженный риск невыплаты кредита. Если даже со временем возникнут финансовые проблемы и снизится доход, долг отдать будет несложно, так как размер платежей уменьшился.

- В случае нарушения договора со стороны заемщика, размер начисленной неустойки будет небольшим, так как в течение периода исправного погашения основной долг равномерно уменьшался.

- Есть определенная выгода при досрочной выплате долга.

Минусы:

- Большая сумма платежей в первые месяцы погашения кредита. Не каждый заемщик может позволить себе.

- Ежемесячное изменение суммы к внесению, что неудобно для забывчивых клиентов. Постоянно нужно обращаться к графику, чтобы уточнить сумму к оплате в конкретном периоде.

- Нужно показывать высокие доходы, чтобы банк одобрил такой кредит, так как в расчет принимаются суммы увеличенных первых ежемесячных платежей.

Разница между аннуитетным и дифференцированным платежами

Аннуитетный взнос рассчитывается и проверяется плательщиком один раз, при оформлении займа.

Заемщику следует каждый оговоренный промежуток времени проверять сумму, рассчитываемую заново. Это сопряжено с определенными трудностями.

При расчете выплат при дифференцированном подходе необходимо определить ежемесячную процентную кредитную ставку (далее Р). Для этого проценты, взимаемые ежегодно, делятся на 12.

Полученный коэффициент подставляется в формулу, согласно которой рассчитывается первый ежемесячный взнос:

V1 = Vобщ * р,

где:

- V1 представляет собой количество денег, которое необходимо выплатить впервые;

- Vобщ — общий займ;

- р – ежемесячные проценты, начисленные банком при взятии займа.

Следующие выплаты рассчитываются по-другому:

V = (Vобщ — Vвыпл) * р,

где Vвыпл – уже выплаченные деньги.

Взносы, выплачиваемые дифференцированно, с каждым разом становятся меньше, что удобно для заемщика.

В чем разница между аннуитетом и сложным процентом?

| Аннуитет — это инвестиция, из которой производятся периодические выплаты. | Сложные проценты приносят проценты на растущей основе, поскольку проценты начисляются на проценты в дополнение к первоначальной сумме. |

| Начальные инвестиции | |

| Аннуитет требует большой суммы денег в качестве первоначального вложения. | Инвестировать можно даже из небольшого фонда. |

| Рост интереса | |

| Аннуитетные инвестиции могут быть увеличены путем инвестирования в субсчета акций и облигаций. | Стоимость инвестиций со сложными процентами растет даже при отсутствии дополнительных инвестиций, поскольку полученные проценты увеличиваются автоматически. |

Как посчитать размер аннуитетного платежа?

Для расчета аннуитета есть специальная формула, которую я приводить здесь не буду.

Гораздо проще определить размер своего будущего аннуитетного платежа с помощью кредитного калькулятора (в Интернете их море). К слову, очень рекомендую использовать этот удобный инструмент перед оформлением любого кредита!

Туда можно вбить не только сумму, срок и размер процентной ставки. Но и выбрать схему погашения (аннуитет или дифференцированная), учесть инфляцию, добавить комиссии и даже запланировать досрочное погашение. Ну, и конечно, детальные графики платежей (с делением на «тело» кредита и проценты) тоже отображаются онлайн.

А еще для расчета аннуитета можно использовать удобную формулу (любимая таблица Excel).

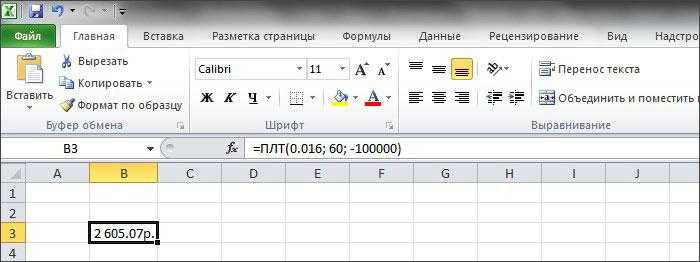

Допустим, Вы хотите оформить кредит на 100 000 рублей под 16% годовых на пять лет (60 месяцев). Забиваем в любой пустой ячейке Excel такое «заклинание»: =ПЛТ(0,016; 60; -100000). Жмем Enter и получаем размер ежемесячного платежа: 2605 рублей 7 копеек. Расчет готов!

А вот узнать актуальное соотношение в этих 2605 рублях «тела» кредита и процентов можно либо у сотрудника банка, либо в распечатке графика платежей.

Чтобы не быть голословным, используем кредитный калькулятор с разными схемами погашения.

Пример №1. Маленькие суммы и короткие сроки

Оформляем символический кредит в Сбербанке на 20 000 рублей на 2 года под 20% годовых. По аннуитетной схеме конечная переплата составит 4430 рублей (для удобства цифры я буду округлять). По дифференцированной – 4160 рублей. Согласитесь, разницей в 270 рублей вполне можно пренебречь.

Пример №2. Крупные суммы и короткие сроки

Мы решили, что 20 000 рублей – это мало и берем в кредит уже на 200 000 рублей на те же два года и под 20% годовых. За два года аннуитета мы переплатим банку 44 200 рублей. А если выберем классическую схему, то переплата составит 41 600 рублей. Разница — 2600 рублей. Не так уж и много, но сам факт…

Пример №3. Крупные суммы и длинные сроки

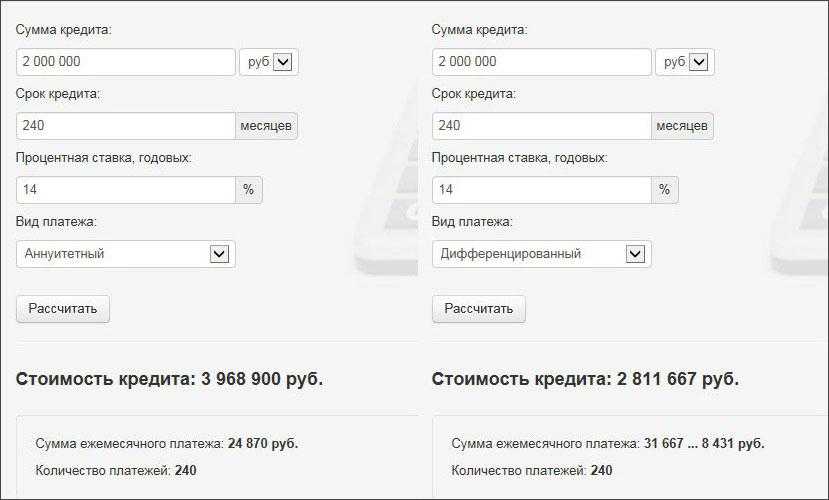

А теперь давайте «замахнемся» на ипотеку. Кредит в 2 000 000 рублей мы берем на 20 лет под 14% годовых (стандартная ставка для ипотеки).

Погашая такой кредит равными аннуитетными платежами, мы переплатим банку 3,961 млн. рублей. Дифференцированная схема погашения снижает размер конечной переплаты до 2,811 млн. рублей. Разница — 1,15 млн. рублей! Согласитесь, миллион рублей стоит того, чтобы при оформлении «длинных» кредитов всегда выбирать дифференцированную схему погашения. Общая же стоимость покупки в результате вырастает вдвое… невольно задумаешься — «А может накопить?».

Понятие аннуитета

Рассмотрим понятие аннуитета более детально.

Аннуитет, или, как его еще называют, финансовая рента, — это обобщенный термин, описывающий график, по которому происходит погашение какого-либо финансового инструмента, причем понятие аннуитета подразумевает выплату не только некоторой части по основному долгу, но также выплату вознаграждения – процентов за его использование. Основной особенностью аннуитета является то, что выплаты в этом случае равны друг другу и производятся через абсолютно равные временные промежутки. График аннуитета достаточно сложен. Он существенно отличается от графика, который отражает выплату положенной суммы в полном объеме и по окончании срока, в течение которого действовал инструмент, и от графика, отражающегося периодическую выплату только процентов и процесс погашения суммы в счет основного долга по окончании действия инструмента. Существует специальная формула аннуитета. Приведем ее ниже.

Таким образом, можно установить, что платеж аннуитетного типа по своей структуре состоит из двух частей: части, отражающей основной долг, и части, отражающей вознаграждение за использование кредитных средств.

Особенности аннуитетного платежа

Аннуитетные платежи – далеко не единственный способ кредитования. Существует много методов с расчетами различной сложности. Но аннуитет определенно один из самых популярных. Такой широкой применимости он обязан определенными особенностями, которые позволяют аннуитету выглядеть наиболее выгодным из предложенных вариантов.

Но и без нюансов, отталкивающих людей, также не обошлось. Дабы разобраться, что и к чему, разберем особенности аннуитетного графика кредитования на положительные и отрицательные с точки зрения заемщиков.

Преимущества

Во-первых, неизменность суммы разового платежа. Оформив классический кредит, заемщик возлагает на себя ответственность за то, чтобы ежемесячно им была выплачена часть долга в необходимом размере. Но из-за того, что суммы постоянно меняются, бывает сложно совершить необходимые расчеты самостоятельно, не прибегая к помощи специалистов. Особенно при наличии сложных процентов и дополнительных условий договора, что по силам не каждому гражданину. Аннуитет же требует от клиента лишь одного: запомнить ежемесячный платеж и держать его в памяти, не забывая отсчитать нужную сумму с каждой зарплаты.

Следующий плюс следует из предыдущего. Если первый платеж такой же, как и последний, то заемщик начинает платить сразу с небольшой суммы. В отличие от дифференцированного кредита, где в первый месяц нужно отдать больше, чтобы к окончанию договора иметь в долгу сущие копейки

А любой кредитор, оценивая платежеспособность клиента, обращает внимание на возможность последнего выплатить наибольшую из частей кредита. Значит, в сравнении с классическим кредитом, по аннуитету можно взять большую сумму при одинаковом размере первого платежа

Недостатки

Главный минус аннуитетного платежа – отношение тела кредита к начисляемым на него за все время процентам. Если сравнить с классической схемой кредитования, то по аннуитету в итоге получаем более ощутимую переплату. Это обусловлено тем, что тело кредита уменьшается медленнее. Разница аннуитетного и дифференцированного платежей заключается в том, что за равную сумму кредита, взятую на одинаковый срок, в первом случае придется возвращать больше денег.

Сравним на конкретном примере: заем размером в 100 тыс. рублей, взятый на 12 месяцев под 19,2% годовых.

| Дифференцированный график | |||

|---|---|---|---|

| Месяц | Основной платеж | Проценты | Общий платеж |

| 1 | 8330 | 1600 | 9930 |

| 2 | 8330 | 1460 | 9770 |

| 3 | 8330 | 1320 | 9650 |

| 4 | 8330 | 1180 | 9510 |

| 5 | 8330 | 1040 | 9370 |

| 6 | 8330 | 900 | 9230 |

| 7 | 8330 | 760 | 9090 |

| 8 | 8330 | 630 | 8960 |

| 9 | 8330 | 490 | 8820 |

| 10 | 8330 | 350 | 8670 |

| 11 | 8330 | 210 | 8540 |

| 12 | 8330 | 70 | 8400 |

| Всего | 99960 | 10010 | 109970 |

| Аннуитетный график | |||

|---|---|---|---|

| Месяц | Основной платеж | Проценты | Общий платеж |

| 1 | 7570 | 1600 | 9170 |

| 2 | 7650 | 1510 | 9170 |

| 3 | 7790 | 1380 | 9170 |

| 4 | 7980 | 1190 | 9170 |

| 5 | 8200 | 960 | 9170 |

| 6 | 8340 | 820 | 9170 |

| 7 | 8430 | 730 | 9170 |

| 8 | 8570 | 600 | 9170 |

| 9 | 8660 | 500 | 9170 |

| 10 | 8800 | 370 | 9170 |

| 11 | 8940 | 230 | 9170 |

| 12 | 9080 | 90 | 9170 |

| Всего | 99960 | 10030 | 109990 |

Как видно из сравнительных таблиц, суммы за весь период для дифференцированных и аннуитетных платежей почти совпадают. Но срок кредитования в рассмотренном примере – всего один год. Тогда как обычная продолжительность выплат по кредитам на крупные суммы (покупка недвижимости и транспорта, инвестиции в бизнес) редко бывает короче 3-5 лет. Чем дольше заемщик возвращает кредит, тем менее выгодным становится аннуитетный график выплат в сравнении с дифференциальным. Поэтому аннуитет лучше выбирать, когда необходимо оформить кредит на 6 – 18 месяцев.

Как работает аннуитет по страхованию жизни?

Аннуитетные платежи могут заменить доход или ресурсы после чьей-либо смерти. Большинство людей привыкли получать ежемесячные платежи в виде дохода, поэтому аннуитетные платежи облегчат вам составление бюджета и управление ежемесячными расходами.

Когда вы получаете доход от пособия в связи со смертью, у вас может быть несколько вариантов дохода.

Пожизненный доход

С этим вариантом вы получаете доход на всю оставшуюся жизнь. Выплаты прекращаются после вашей смерти, будь то в ближайшем или отдаленном будущем.

Жизнь с определенным периодом

Выплаты продолжаются в течение выбранного вами периода (например, 20 лет) или вашей жизни. Этот вариант может облегчить опасения по поводу смерти вскоре после начала выплаты аннуитета, но по-прежнему обеспечивает пожизненный доход. Если вы умрете до истечения периода, оставшиеся выплаты перейдут выбранному вами бенефициару.

Период Определенный

С помощью этой опции вы выбираете определенное количество лет для получения платежей. Если вы умрете в течение этого периода, платежи продолжатся получателю, которого вы выберете, и прекратятся в конце этого периода.

Фиксированное количество

Вы выбираете сумму для получения исходя из ваших текущих потребностей. Выплаты продолжаются до тех пор, пока вы не израсходуете все доступные вам средства. Если средства остаются после вашей смерти, получатель может получать платежи до тех пор, пока средства не будут исчерпаны.

Джойнт и выживший

Этот вариант выплаты привязан к двум жизням, как правило, вашей и супруга. Это гарантирует, что платежи будут продолжаться в течение всего срока действия обоих.

В зависимости от страхового полиса могут быть доступны и другие варианты. Тщательно взвесьте свои варианты, так как в разные периоды выплачиваются разные суммы. Самая высокая оплата не обязательно самая лучшая.

Когда вы выбираете аннуитетную выплату вместо единовременной суммы, вы конвертируете эту единовременную сумму в поток платежей

Важно знать, что при этом вы отказываетесь от доступа к единовременной сумме в обмен на гарантированный доход

Пример расчета аннуитетных платежей по кредиту

Если берется кредит в сумме 100 000 при годовой процентной ставке 10% сроком на 6 месяцев, то порядок расчета аннуитетных платежей будет следующим.

Если берется кредит в сумме 100 000 при годовой процентной ставке 10% сроком на 6 месяцев, то порядок расчета аннуитетных платежей будет следующим.

Вначале рассчитывается размер ежемесячного платежа:

300 000 * (0,008333 + ( 0,008333 / (1 + 0,008333)6 — 1)) = 17 156,14 руб.

Для первого месяца проценты составят 833,33 руб, т. к. 100 000 * 0,1 / 12.

Сумма выплат по основному долгу составит 16 322,81 руб, т. к. 17 156,14 – 833, 33 = 16 322,81.

Для второго месяца остаток основной суммы долга составит 83 677,19 руб, т. к. 100 000 – 16 322,81 = 83 677,19.

Проценты составят 697,31 руб, т. к. 83 677,19 * 0,1/12 = 697,31.

Сумма выплат по основному долгу составит 16 458,83 руб, т. к. 17 156,14 – 697,31 = 16 458,83.

Для третьего месяца остаток основной суммы долга составит 67 218,36 руб, т. к. 83 677,19 – 16 458,83 = 67 218,36.

Проценты составят 560,15 руб, т. к. 67 218,36 *0,1/12 = 560,15.

Сумма выплат по основному долгу составит 16 595,99 руб, т. к. 17 156,14 – 560,15 = 16 595,99.

Для четвертого месяца остаток основной суммы долга составит 50 622,38 руб, т. к. 67 218,36 – 16 595,99 = 50 622,38.

Проценты составят 421,85 руб, т. к. 50 622.38 * 0,1/12 = 421,85.

Сумма выплат по основному долгу составит 16 734,29 руб, т. к. 17 156,14 – 421,85 = 16 734,29.

Для пятого месяца остаток основной суммы долга составит 33 888,09 руб, т. к. 50 622,38 – 16 734,29 = 33 888,09.

Проценты составят 282,40 руб, т. к. 33 888,09 * 0,1/12 = 282,40.

Сумма выплат по основному долгу составит 16 873,74 руб, т. к. 17 156,14 – 282,40 = 16 873,74.

К последнему шестому месяцу остаток основной суммы долга составит 17 014,35 руб, т. к. 33 888,09 – 16 873,74 = 17014,35.

Проценты составят 141,79 руб, т. к. 17 014,35 * 0,1/12 = 141,79.

Сумма выплат по основному долгу составит 17 014,35 руб, т. к. 17 156,14 – 141,79 = 17 014,35.

Поскольку аннуитетные платежи несколько увеличивают общую сумму выплачиваемых процентов, то размер этой переплаты можно посчитать. Для этого ежемесячный платеж умножается на количество платежей, и от результата отнимается взятая в кредит сумма. Для приведенного примера величина переплаты станет следующей:

17 156,14 * 6 – 100 000 = 2936,84