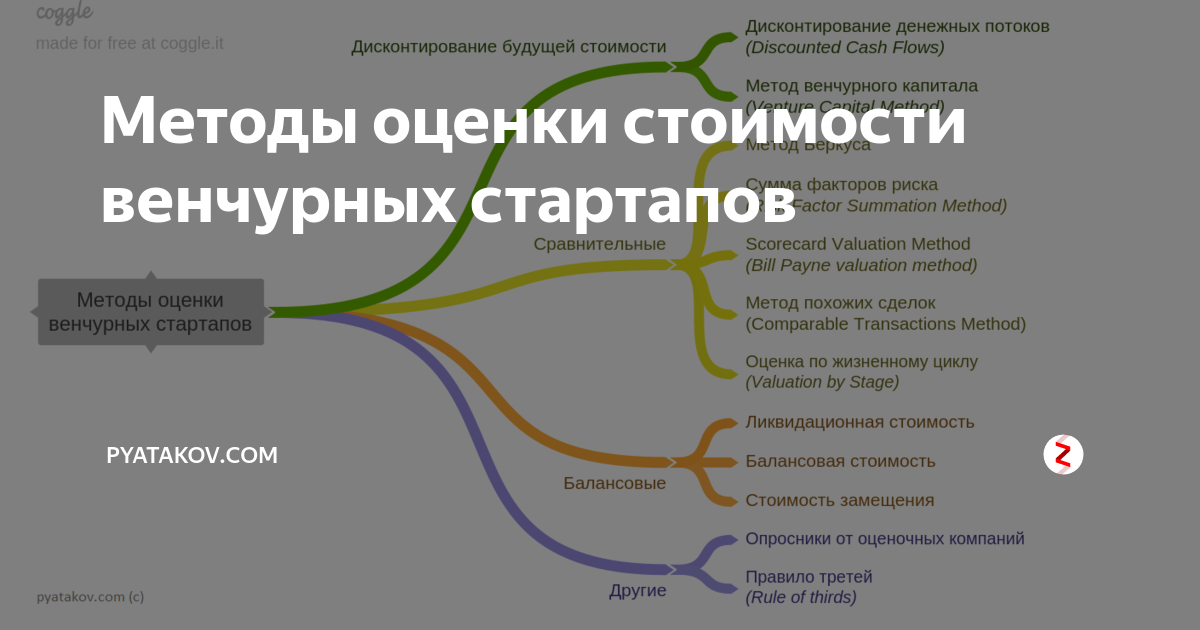

Основные методы оценки стоимости стартапов: от классических до современных подходов

В современном мире стартапы стали неотъемлемой частью экономической и технологической сферы

Эти молодые и инновационные компании представляют собой потенциально прибыльные проекты, которые привлекают внимание инвесторов со всего мира. Однако, прежде чем инвестировать свои средства, инвесторы заинтересованы в определении стоимости стартапа

Методика дисконтированной денежной стоимости (Discounted Cash Flow, DCF)

Методика DCF является одним из классических подходов к оценке стоимости стартапов. Она основывается на представлении о том, что стоимость стартапа связана с его потенциальной прибылью в будущем. С помощью этой методики прогнозируются будущие денежные потоки стартапа и дисконтируются до текущей стоимости с использованием определенной ставки дисконтирования. Данный подход позволяет учесть риски и время, связанные с вложениями в стартап.

Множитель дохода (Income Approach)

Метод множителя дохода является также распространенным способом оценки стартапов. В этом подходе используется отношение между прибылью стартапа и его стоимостью. Коэффициент множителя определяется исходя из анализа финансовых показателей аналогичных компаний на рынке. Для учета специфики стартапов, иногда используется корректировка множителя, учитывающая стадию развития и риск проекта.

Методика сравнения сделок (Market Approach)

Методика сравнения сделок основывается на анализе стоимости стартапов, проданных в прошлом. Для этого проводится исследование аналогичных стартапов и анализируются условия и структуры прошлых сделок. Полученные данные используются для определения ценового диапазона и выработки оценочных мнений.

Методика стоимости активов (Asset Approach)

Методика стоимости активов основывается на оценке всех активов и обязательств компании. Данный подход особенно полезен для стартапов, которые имеют значительные физические активы, такие как оборудование, недвижимость и интеллектуальная собственность.

Методика оценки на основе пользовательской базы и активности в сети

В современной эпохе цифровизации и развития интернета, стартапы часто используют онлайн-платформы и социальные сети для привлечения и удержания пользователей. В таких случаях, оценка стоимости стартапа может включать анализ пользовательской базы, ее активности и монетизационных возможностей.

В заключение, оценка стоимости стартапа является сложным и многогранным процессом, который требует учета различных факторов и использования разнообразных методик. От классических методов, таких как методика DCF и метод множителя дохода, до современных подходов, таких как анализ пользовательской базы и активности в сети, каждый метод имеет свои преимущества и ограничения.

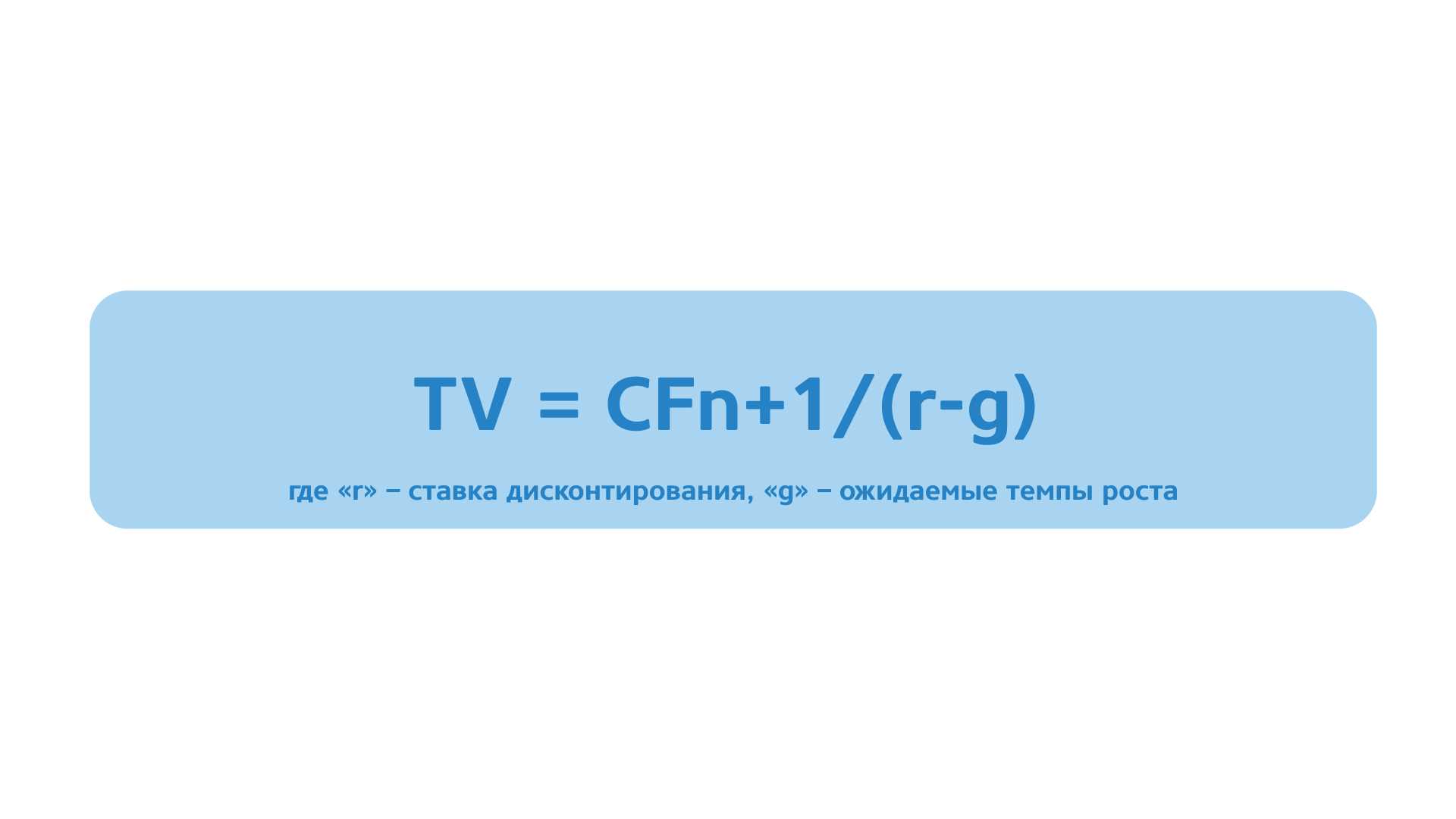

7. Метод дисконтированных денежных потоков

Если ваша коробка работает правильно, она каждый год приносит определенный доход. Следовательно, можно сказать, что текущая стоимость коробки – это совокупность всех будущих денежных потоков за последующие годы. Именно эта логика стоит за методом ДДП.

Допустим, вы прогнозируете денежные потоки на N лет вперед. Что случится потом? На этот вопрос отвечает терминальная стоимость (terminal value, TV).

Вариант 1:

Вы предполагаете, что через N лет бизнес будет продолжать развиваться устойчивыми темпами и генерировать некие денежные потоки. Тогда вы можете применить формулу для расчета терминальной стоимости:

Вариант 2:

Вы предполагаете выйти из бизнеса через N лет. Во-первых, вы оцениваете будущую стоимость продажи компании, например, с помощью метода сравнимых операций (см. выше). Затем вы дисконтируете эту будущую стоимость, чтобы получить чистую текущую стоимость.

Несмотря на то, что технически этот метод можно применить к стартапам, уже генерирующим доход, он не предназначен для оценки стартапов. Подробнее о методе ДДП можно почитать здесь.

4. Метод сравнимых операций

Почему необходимо оценивать стартап-компанию?

В современном деловом мире оценка стартапов стала более чем необходимой. Чтобы понять, почему нужно оценивать стартап, нам нужно понять, почему в первую очередь необходимо оценивать уже существующую компанию.

Инвесторы ценят компанию, чтобы знать, стоят ли инвестиции, сделанные в бизнес, и не находится ли компания в пузыре. Например, ADX Ltd требует ссуду в размере 4 миллиардов долларов от Народного банка, кредит подлежит выплате с процентной ставкой 10%, что составляет 4.4 миллиарда долларов, которые необходимо выплатить. Бухгалтерский баланс ADX Ltd показал, что общий доход компании никогда не превышал 200 миллионов долларов, ее совокупные активы составляют менее 300 миллионов долларов, а обязательства составляют 2 миллиарда долларов. Вероятность того, что ADX Ltd выплатит долг в размере 4.4 миллиарда долларов, очень маловероятна.

Та же оценка, что и для ADX Ltd, является причиной для оценки стартапов, но не так просто, как это было для оценки ADX Ltd. фактическую стоимость компании, чтобы убедиться, что вложенных денег достаточно, а предлагаемая доля является справедливой. Если инвестор А намеревается инвестировать 50,000 500,000 долларов США в SJX Ltd (стартап) стоимостью 10 50,000 долларов США; это неизменно означает, что справедливая рыночная доля SJX Ltd будет составлять XNUMX% за XNUMX XNUMX долларов; все, кроме этого, может обескуражить инвестора А.

Методы оценки стартапа

1. Множественный подход к рынку

Лучшее для венчурных фирм

Множественный подход к рынку — лучший подход, используемый инвесторами при поиске финансирования стартапов. Подход принимает форму оценки стартапа на основе уже существующих оценок аналогичных предприятий

Например, если компания представляет собой стартап электронной коммерции, инвесторы будут обращать внимание на оценку других стартапов электронной коммерции, когда они находятся на тех же этапах, что и стартап.

Недостатком этой системы является то, что реальную рыночную стоимость других подобных стартапов может быть сложно получить; большинство транзакций стартапов проводятся в частном порядке, а положения о конфиденциальности и неразглашении являются нормой дня.

2. Подход «затраты на дублирование» (CTD)

Лучше всего за легкость и простоту

CTD — одна из старейших форм оценки начинающих компаний по всему миру; это также, возможно, самая простая форма. При использовании метода CTD все, что требуется от стартапа, — это затраты, затраченные учредителями на создание стартапа.

CTD в основном касается фактических затрат, а не нематериальных затрат, таких как торговая марка и интеллектуальная собственность. Например, финтех-стартап будет оцениваться по фактическим затратам на установку приложения, затратам на приобретение различных лицензий и ежедневным расходам от аренды офиса до стоимости мебели.

3. Метод дисконтированных денежных потоков (DCF)

Лучшее для финансирования сериалов

Метод DCF смотрит в будущее стартап-рекламы и оценивает ее на основе ожидаемой прибыли. Это противоположность метода стоимости дублирования. Для применения DCF стартап должен иметь осуществимый и четкий бизнес-план, приемлемый для применения системой DCF инвестора. Эта система также наиболее часто применяется в сегодняшних раундах финансирования, особенно на уровне серии.

Недостатком этого метода является то, что он зависит от наличия отличного прогнозного персонала, небольшая ошибка может быть фатальной для общей цели финансирования в конце концов.

4. Подход на стадии разработки

Лучше всего подходит для предпосевного и посевного финансирования

Возможно, это лучший метод, принятый венчурными капиталистическими фирмами для компаний, занимающихся предварительным и посевным финансированием. Этот метод устанавливает пороги, которым должны соответствовать стартапы, если стартап достигает этого порога, его стоимость растет, а риски падают.

Пороговые значения зависят от формулы, согласованной инвесторами со стартапом, и могут, в свою очередь, влиять на инвестиционные решения фирм-ангелов и венчурных капиталистов. Одним из преимуществ подхода на стадии разработки является то, что он предлагает фирме венчурного капитала возможность разбить стартап на мелкие части и измерить его успех с помощью такого разделения, инвесторы получают четкое представление о преданности основателей компании.

Например, если JDS Ltd (стартап в области электронной коммерции) ищет 50,000 XNUMX долларов США на предварительном этапе финансирования, порог может быть таким:

| Стадия развития стартапа | Расчетная стоимость (долл. США) |

|---|---|

| Зарегистрировано в Комиссии по корпоративным делам | 50,000 |

| Зарегистрировано в США | 250,000 |

| Сделал работающий сайт | 400,000 |

| Создали работающее мобильное приложение | 500,000 |

| Подключено более 100 пользователей | 1 млн |

| Обладает экспертами и профессионалами в команде | 1,500,000 |

| Подключено более 5 магазинов на платформе электронной коммерции | 2 млн |

| Создал презентацию, бизнес-план и финансовый прогноз на пять лет | 3 млн |

| Имеет партнерство или инвестиции от других известных венчурных капиталистов | 4 млн |

| Обладает возможными перспективами роста доходов | 5 миллионов и выше |

6. Метод ликвидационной стоимости

Что такое оценка стартапа?

Оценка стартапа — это различные процессы определения общей оценочной стоимости стартапа. Инвесторы принимают определенные факторы для установления этой оценки, эти факторы включают прогресс стартапа на сегодняшний день, вероятность успеха бизнес-идеи и другие.

При оценке уже существующей компании все, что нужно сделать, это обратиться к проверенному бухгалтерскому балансу уже существующей компании для ясности. Бухгалтерский баланс содержит все доходы, полученные компанией, включая прибыль, убытки, активы компании, обязательства и другие. Эксперты могли прийти к округленной цифре или валовой оценке стоимости уже существующей компании, ориентируясь на ее финансовую отчетность в целом.

Тем не менее, существует трудность при доступе к оценке начинающих компаний, потому что как стартап он, вероятно, еще не начал бизнес и определенно не будет иметь баланса, финансового отчета или каких-либо бухгалтерских записей. Единственное, что предлагает стартап, — это следующая большая идея, целеустремленная команда и сильный энтузиазм, которым инвесторы готовы рискнуть.

В этой статье содержится все, что нужно знать об оценке стартап-компании для финансирования.

2. Метод суммирования факторов риска

Метод суммирования факторов риска или метод СФР – это несколько более развернутая версия метода Беркуса. Сперва нужно определить начальную стоимость коробки

Затем вы корректируете её в соответствии с 12 факторами риска, которые важно учитывать при построении коробок.

|

НАЧАЛЬНАЯ СТОИМОСТЬ |

1 500 000 долл |

||

|

1. Риски неэффективного управления |

Очень низкие |

+500 000 долл |

|

|

2. Риски на разных стадиях развития бизнеса |

Средние |

2 000 000 |

|

|

3. Риски, связанные с политикой и законодательством |

Средние |

||

|

4. Производственные риски |

Средние |

||

|

5. Риски, связанные с производством и продажами |

Средние |

||

|

6. Риски, связанные с финансированием и привлечением капитала |

Средние |

||

|

7. конкурентные риски |

Очень высокие |

-500 000 долл |

1 500 000 долл |

|

8. Технологические риски |

Низкие |

+250 000 долл |

1 750 000 долл |

|

9. Судебные риски |

Очень низкие |

+500 000 долл |

2 250 000 долл |

|

10. Международные риски |

Средние |

||

|

11. Репутационные риски |

Очень низкие |

+500 000 долл |

2 750 000 долл |

|

12. Риски, связанные с потенциально прибыльным выходом из инвестиций |

Средние |

||

|

Стоимость коробки |

2 750 000 долл |

Начальная стоимость определяется как средневзвешенное значение для аналогичных коробок в вашей сфере деятельности, а факторы риска оцениваются кратно 250 000 долларов, выше 500 000 долларов для очень низкого риска и ниже 500 000 для очень высокого риска. Здесь самое сложное, как и в большинстве методов оценки, найти актуальные данные о подобных коробках.

Метод СФР применяется для стартапов, которые еще не генерируют прибыль. Узнать больше об этом методе вы можете здесь.

Ключевые аспекты при оценке стоимости стартапов: финансовые показатели, рыночные тренды и другие факторы

Оценка стоимости стартапа является важным этапом для инвесторов и предпринимателей. Корректная оценка позволяет определить реальную стоимость компании и привлечь инвестиции. В данной статье мы рассмотрим ключевые аспекты, которые следует учитывать при оценке стоимости стартапов, включая финансовые показатели, рыночные тренды и другие факторы.

Финансовые показатели

Одним из основных аспектов при оценке стартапа являются его финансовые показатели. Инвесторы заинтересованы в оценке текущих и прошлых финансовых результатов компании, таких как выручка, прибыль, денежные потоки и рентабельность. Анализ финансовых показателей позволяет оценить финансовую устойчивость стартапа, его потенциал для роста и способность генерировать прибыль в будущем.

Рыночные тренды и конкурентная среда

Оценка стоимости стартапа также требует анализа рыночных трендов и конкурентной среды, в которой действует компания. Инвесторы исследуют отраслевую динамику, тенденции рынка, потенциальную конкуренцию и возможности для дальнейшего роста. Анализ рыночных данных помогает определить позиционирование стартапа и его конкурентные преимущества.

Уникальная ценность и инновационность

Оценка стоимости стартапа также учитывает его уникальную ценность и инновационность. Инвесторы оценивают, насколько продукт или услуга, предлагаемые стартапом, отличаются от конкурентов и могут привлечь целевую аудиторию. Инновационные решения и уникальные технологии могут значительно повысить стоимость стартапа.

Команда и ее опыт

Команда стартапа является одним из важных факторов при оценке его стоимости. Инвесторы анализируют квалификацию и опыт ключевых членов команды, их способность реализовать стратегию развития и достижение поставленных целей. Сильная и опытная команда может повысить стоимость стартапа и увеличить вероятность успеха проекта.

В итоге, оценка стоимости стартапа требует комплексного анализа различных факторов, таких как финансовые показатели, рыночные тренды, уникальность продукта, квалификация команды и видимость в интернете.

Pro Эксперт Оценка: Безупречная экспертиза и профессионализм в оценке имущества

Расположенная в сердце Брянска по адресу ул. Советская 90, офис 1, компания Pro Эксперт Оценка представляет собой монолит профессионализма и надежности в сфере оценочных услуг. Завоевывая доверие своих клиентов своим стремлением к превосходству, эта компания заслуживо занимает лидирующие позиции в своей области.

Pro Эксперт Оценка предоставляет широкий спектр оценочных услуг, среди которых выделяются:

Оценка недвижимости

Независимая оценка недвижимости от Pro Эксперт Оценка дает клиентам возможность получить объективное представление о рыночной стоимости своей собственности

От резиденций до коммерческой недвижимости, команда экспертов уделяет внимание каждой детали, чтобы обеспечить точную оценку

Оценка движимого имущества

Компания оказывает услуги по оценке движимого имущества, включая оценку автомобилей, оборудования и многого другого. Все оценки проводятся с учетом текущего состояния и возраста имущества, обеспечивая таким образом максимально возможную точность.

Оценка бизнеса

Pro Эксперт Оценка помогает клиентам определить реальную стоимость бизнеса для различных целей: от привлечения инвестиций до продажи. Команда опытных экспертов гарантирует, что вы получите всю необходимую информацию для принятия обоснованных коммерческих решений.

Оспаривание кадастровой стоимости

В случае несогласия с установленной кадастровой стоимостью вашего имущества, Pro Эксперт Оценка предоставляет услуги по ее оспариванию, используя свой опыт и знания в этой области.

И самый лучший метод оценки стоимости…

Поздравляем! Если вы дочитали до этого момента, вы знаете девять методов оценки. И наверняка вы горите желанием узнать, какой же метод наилучший?

Во-первых, имейте в виду, что единственное, чем на самом деле пользуются венчурные капиталисты, это сравнительные данные и приблизительная оценка того, какая степень размывания приемлема для основателей.

Например, если вложить от 15 до 25 процентов на посевной стадии, это составит от 334 до 556 тысяч долларов, или надо убедиться, что после первой стадии учредители стартапа останутся основными акционерами.

Во-вторых, давайте не забывать, что эти оценки лишь приблизительны. Они никогда не отражают реальную ценность вашей компании. Они лишь показывают две вещи: (1) насколько рынок не готов инвестировать в вашу маленькую красную коробочку и (2) насколько вы не готовы принять это.

Поэтому я считаю, что лучший метод оценки стоимости описал Пьер Энтремон из венчурного фонда Otium Capital в . Он пишет, что сначала вам следует определить свои потребности, а затем обговорить степень размывания. Цитата:

Оптимальный объем инвестиций – это максимальная сумма, при которой в течение определенного периода каждый привлеченный доллар будет приносить больше пользы компании, чем вреда предпринимателю.

Оценка стоимости – это хорошее начало, если вы планируете привлекать финансирование. Она помогает обосновать цифры и вести переговоры. Но в конечном итоге это всего лишь теоретическая прелюдия к игре спроса и предложения.

Мы надеемся, что эта статья оказалась вам полезна.

3. Метод скоринга

Метод скоринга – это более развернутый подход к проблеме оценки коробки. Отправной точкой, так же, как и в методе СФР, служит определение базовой стоимости коробки. Затем вы корректируете эту стоимость в соответствии с определенным набором критериев. Ничего нового, за исключением того, что веса этих критериев определяются в зависимости от их влияния на общий успех проекта.

|

Вес |

Относительно среднего проекта |

|

|

1. Возможности команды |

40% |

125% |

|

2. Готовность продукта/технологии |

30% |

100% |

|

3. Размер рынка |

20% |

15% |

|

4. Конкурентная ситуация |

10% |

75% |

|

Начальная стоимость |

1 500 000 долл |

|

|

Мультипликатор |

117,5% |

|

|

Стоимость коробки |

1 760 250 долл |

Ваша коробка на 17,5% лучше средней подобной коробки.

Этот метод также известен как «Метод Билла Пейна», в котором учитывается шесть критериев: управляющая команда (30%), потенциальный размер рынка (25%), новизна продукта или услуги (10%), каналы продаж (10%), стадия бизнеса (10%) и другие факторы (15%).

Метод скоринга применяется для стартапов, еще не генерирующих прибыль. Прочитать подробнее об этом методе вы можете здесь.