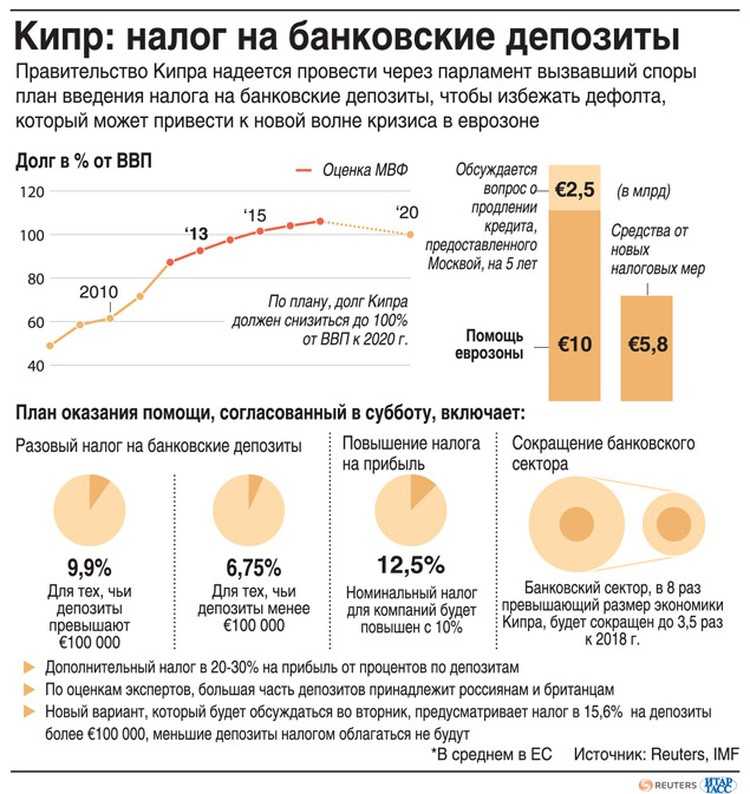

Какие еще налоги существуют на Кипре?

- Налог на переход права собственности – ставка от 3 до 8% от рыночной стоимости объекта.

- Налог на недвижимость для россиян и резидентов – ставка от 0 до 0,8% от рыночной стоимости жилья. Выплаты производятся ежегодно.

- Пошлина на дивиденды. Не взимается с юридических лиц вне зависимости от их подданства. Для физических лиц с гражданством страны – 17%. Данная ставка налога на дивиденды действует с 2014 года.

- Налог на роялти. Стандартная ставка для нерезидентов составляет 10%, существует одно исключение – для проката фильмов применяется пошлина 5%. Директива ЕС оставляет возможность снижения выплат до 0%.

- Дорожный налог составляет от 10 до 521 евро в год в зависимости от объема двигателя транспортного средства контрагента.

- Налог на продажу имущества. Рассматривается как пошлина на прирост капитала. То есть по ставке 20%. При этом от стоимости продажи каждый собственник оставляет себе 17086 евро – эта сумма не облагается ставками. Для владельцев недвижимости, проживших в ней более 5 лет, предполагается снижение налогооблагаемой прибыли на 85430 евро.

Ставки налогов на прибыль действуют для всех жителей страны. Есть некоторые детали при составлении деклараций, которые различаются в зависимости от гражданства плательщика, наличия у него бизнеса и определенного уровня доходов.

В каких случаях выгодно уплачивать налог с фиксированной прибыли КИК?

Главное преимущество применения режима уплаты налога с фиксированной прибыли КИК:

Отсутствуют и риски получить штраф до 1,5 млн.руб. за непредоставление этих документов по каждой КИК.

Финансовая отчетность и аудиторское заключение по ней являются стандартными документами в большинстве иностранных государств, поэтому каждому бенефициару решать – сложно ли их предоставить.

Главный недостаток применения режима уплаты налога с фиксированной прибыли КИК: уплаченный налог с фиксированной прибыли нельзя зачесть при последующем распределении дивидендов в адрес физического лица, т.е. фактически будет происходить двойное налогообложение части прибыли, распределяемой в адрес физического лица.

Для ответа на вопрос о целесообразности режима «фиксированной прибыли» в конкретной ситуации следует отталкиваться от того, насколько прибыльна КИК и как бенефициар планирует распоряжаться прибылью:

А) Если вся прибыль КИК распределяется в виде дивидендов контролирующему лицу, то экономического смысла в уплате налога с фиксированной прибыли КИК нет.

Так, при условной прибыли с единственной КИК в 100 млн рублей сначала контролирующее лицо заплатит 5 млн рублей НДФЛ с фиксированной прибыли, а впоследствии заплатит еще 15 млн рублей НДФЛ при распределении фактической прибыли в виде дивидендов. В случае применения общего режима налогообложения прибыли КИК начисленный НДФЛ с прибыли КИК составит также ~ 15 млн, при этом его можно будет уменьшить на налог у источника, уплаченный в стране регистрации КИК.

Б) Если бенефициар планирует длительное время реинвестировать эту прибыль (Как минимум 3 года или 5 лет – в зависимости от того, в течение какого времени обязан применять режим), а не распределять дивиденды, то можно задуматься об уплате налога с фиксированной прибыли КИК.

Так, при условной прибыли с единственного КИК в 100 млн рублей налогоплательщик заплатит ~ 5 млн. рублей НДФЛ при применении режима фиксированной прибыли. В случае применения общего режима налогообложения прибыли КИК начисленный НДФЛ составит ~ 15 млн.рублей, при этом его можно будет уменьшить на налог, уплаченный в стране регистрации КИК.

В) Если КИК ведет активную деятельность, то с ее прибыли по общим правилам налог в России не уплачивается. Поэтому фиксированный налог – это также лишь способ оградить компанию от внимания со стороны российский контролирующих органов. При последующем распределении дивидендов необходимо будет уплатить НДФЛ.

Г) Если у бенефициара много КИКов, то уплата фиксированного налога может сэкономить время и административные затраты на подготовку отчетности. В этом случае это может быть «отступным» платежом, освобождающим от рутинной бумажной работы.

Д) Если КИК убыточна (убыточны), то убытки нельзя зачесть в период применения налога с фиксированной прибыли, но можно учесть в будущем, начиная с налогового периода, в котором налогоплательщик отказался от уплаты НДФЛ с фиксированной прибыли КИК. В то же время, для учета таких убытков все равно придется составлять финансовую отчетность, чтобы их подтвердить.

Определяем свою целевую аудиторию и формат базы

Надо сказать, базы отдыха популярны у людей всех возрастов с активной жизненной позицией и средним уровнем дохода. Среди целевой аудитории можно встретить:

- Детей дошкольного и школьного возраста

- Студентов

- Молодых людей, занимающихся в спортивных и танцевальных секциях

-

Офисных сотрудников, участвующих в семинарах, тренингах

Родителей с малышами - Пожилых людей

Диапазон широк и позволяет предоставлять услуги, актуальные для каждой конкретной группы.

Исходя из этого, определяют формат базы:

1) Кемпинг – обустроенная летняя стоянка для автопутешественников под открытым небом с предоставлением следующего ряда услуг:

- душ, туалет

- вода, электричество

- канализация для трейлеров, вывоз мусора

- туристические домики

- кухня, прачечная

- детская и спортивная площадка

2) База отдыха коттеджного типа – комплекс жилых и административных зданий, расположенных на 15 гектарах земли.

3) Небольшая туристическая база с несколькими одноэтажными домами и небольшой гостиницей на земельном участке в 5 гектаров.

Налог на оборону Кипра (Special Contribution to the Defence Fund).

Налог на оборону уплачивается только налоговыми резидентами Кипра. Компании — нерезиденты от уплаты взноса освобождены.

Налог уплачивается с пассивных доходов компаний. Базовая ставка в 2018 составляет 17% от «активного» процентного дохода и 30%, если полученный процентный доход не является частью дохода от основной деятельности.

Взнос уплачивается на следующие виды дохода по соответствующим ставкам.

Дивиденды

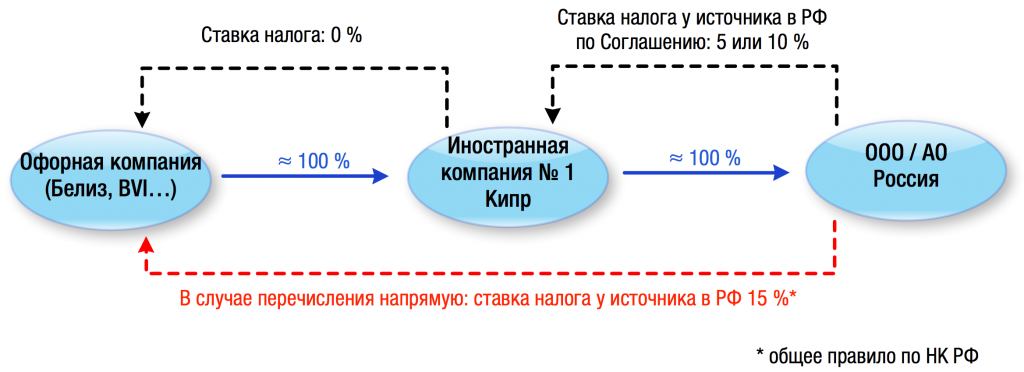

Дивиденды, получаемые от кипрской резидентной компании — 0%.

Дивиденды, получаемые от нерезидентной компании — 0% при соблюдении следующих условий:

-

Получающая дивиденды компания владеет не менее чем 1% уставного капитала компании — плательщика дивидендов (т.е. крупный пакет)

-

За счет инвестиционной активности (инвестиции в ценные бумаги, депозиты) уплачивающей дивиденды компании образуется не более 50% ее дохода

-

Ставка налога по месту регистрации компании — плательщика дивидендов не должна быть значительно ниже ставки корпоративного налога на Кипре — 12,5% (Существенно ниже – это меньше половины, 6,25%. Например: Россия, Украина — предоставляется освобождение от уплаты налога, BVI — не предоставляется).

Дивиденды, получаемые кипрской резидентной компанией от нерезидентной компании облагаются налогом 17% при несоблюдении вышеуказанных условий.

Проценты

Проценты, получаемые в рамках основной деятельности — 0%.

Под процентами, получаемыми в рамках основной деятельности, понимаются проценты, получаемые от обычной деятельности, включая проценты от деятельности, близко связанной с обычной деятельностью бизнеса. В этом случае процентный доход рассматривается как доход от торговой деятельности.

К процентам, получаемым от обычной деятельности бизнеса, относятся:

-

банковские и аналогичные проценты.Эта категория включает все банки и предприятия, которые имеют в качестве главной цели предоставление ссуд

- проценты, полученные от лизинговой деятельности.

Проценты, от деятельности, близко связанной с обычной деятельностью бизнеса, включают в себя:

-

проценты, полученные от торговых задолженностей.

Например, проценты, полученные компаниями, когда их нормальной деятельностью является покупка, продажа или девелопмент недвижимости. - проценты страховых компаний,

-

проценты, которые компании получают от банков на их текущие, но не депозитные счета,

-

проценты, которые компании получают в рамках группового финансирования.

Например, компания финансирует материнскую, дочернюю или зависимую компанию, либо всю группу, но не третьи компании, которые не относятся к группе.

Прочие процентные доходы — 10% (финансирование третьих компаний, проценты на депозитных счетах).

Доходы от аренды (уменьшенные на 25%) — 3%.

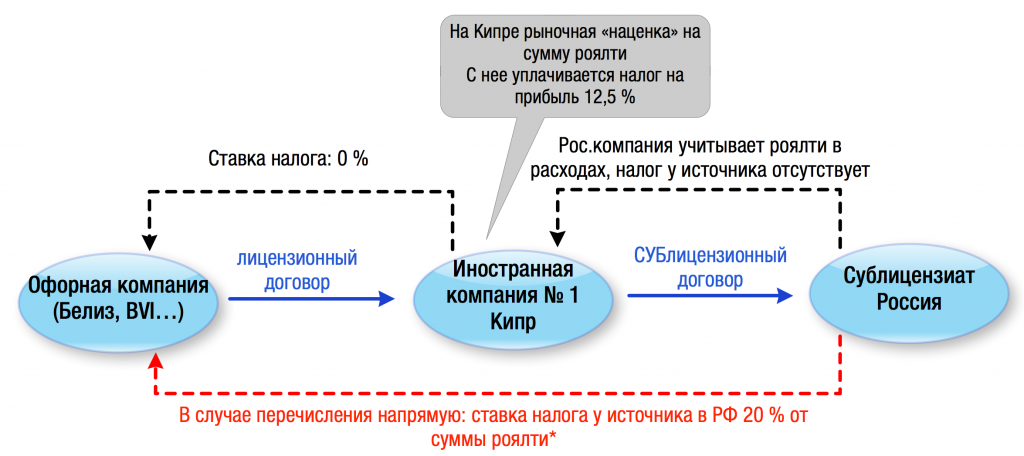

Роялти

На Кипре роялти при определённых условиях облагаются в размере всего 20% от ставки корпоративного налога. 80% составляет налоговый вычет.

То есть при общей ставке корпоративного налога 12,5%, ставка налога на прибыль для компаний -резидентов по роялти может составлять 2,5%. Это правило действует для тех компаний, которые проводят свои собственные научные исследования или технологические работы, связанные с созданием интеллектуальной собственности.

Налог на роялти, получаемых из Кипра, для компаний- нерезидентов составляет 10%, и взымается у источника выплаты.

Отличные идеи для бизнеса

Хочешь роскоши? Действуй и создавай

При организации собственного дела рекомендуем выбирать сферы, ориентированные на потребности туристов. Среди самых распространенных идей выделим:

обслуживание путешественников (сдача в аренду вилл, юридические услуги, экскурсионные программы, перевод с местного языка на английский);

изготовление и реализация сувенирной продукции (туристы стараются привозить с острова магниты, статуэтки, украшения), поэтому важно проанализировать арендованное здание на предмет проходимости, оценить возможность получения прибыли;

развлекательная сфера (ночные клубы, рестораны, кафе, бары) является неплохим вариантом для бизнеса, но существенным минусом будут единовременные крупные материальные вложения, для возврата которых потребуется время;

сдача в аренду жилья (в качестве основных арендаторов выступают иностранцы, которые приезжают на райский остров для отдыха) предполагает огромный начальный капитал на покупку виллы, косметический ремонт, а также на рекламы;

Сувенирный магазин

Сувенирная коллекция

Туристы любят приобретать во время отдыха сувениры на память. Такой бизнес распространен по всему миру, индонезийский остров не является исключением. Необходимо ответственно подойти к подбору ассортимента. Неинтересные и заурядные товары, минимальный выбор, незнание продавцом языка — все это негативно скажется на прибыли магазина. Проблема состоит в том, что на острове много аналогичных торговых точек, конкуренция в этом секторе экономике является достаточно высокой.

Вопрос эксперту

Какими видами бизнеса в основном занимаются иностранцы на Бали?

Основные типы бизнеса, которые выбирают экспаты, — это общепит, производство продуктов питания, аренда недвижимости, маленькие магазинчики и все что связано с туризмом.

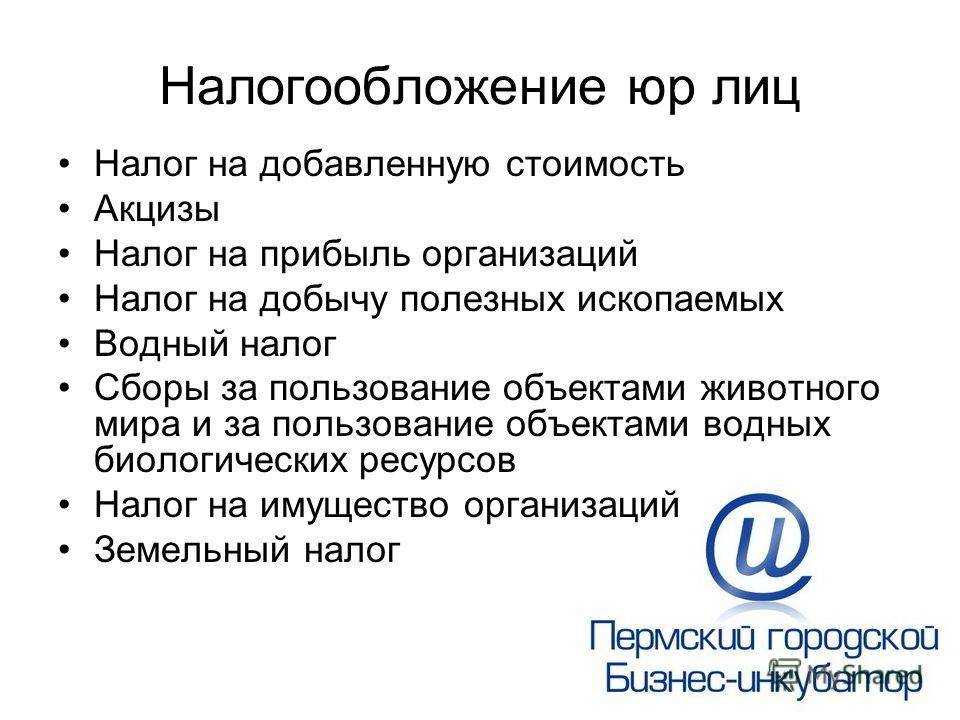

Налогообложение бизнеса на Кипре

Ставка корпоративного налога на чистую прибыль составляет 12,5%, что является одним из самых низких показателей в ЕС. На ряд товаров и услуг начисляется НДС в размере 19%.

Налог на заработную плату сотрудников рассчитывается по прогрессивной шкале и зависит от размера заработной платы. Ставка колеблется от 0% до 35%.

Компании с постоянным представительством на Кипре уплачивают специальный оборонный взнос (SDC) с пассивного дохода в виде дивидендов, процентов по вкладам и ренты:

- взнос с полученных дивидендов — 17%;

- взнос с банковских вкладов — 30%;

- взнос с арендных поступлений — 3%.

Владельцы недвижимости на Кипре, в том числе компании и ИП, выплачивают ежегодный муниципальный налог: от 55 до 185 евро в зависимости от площади жилья. Подробнее про налоги на недвижимость на Кипре.

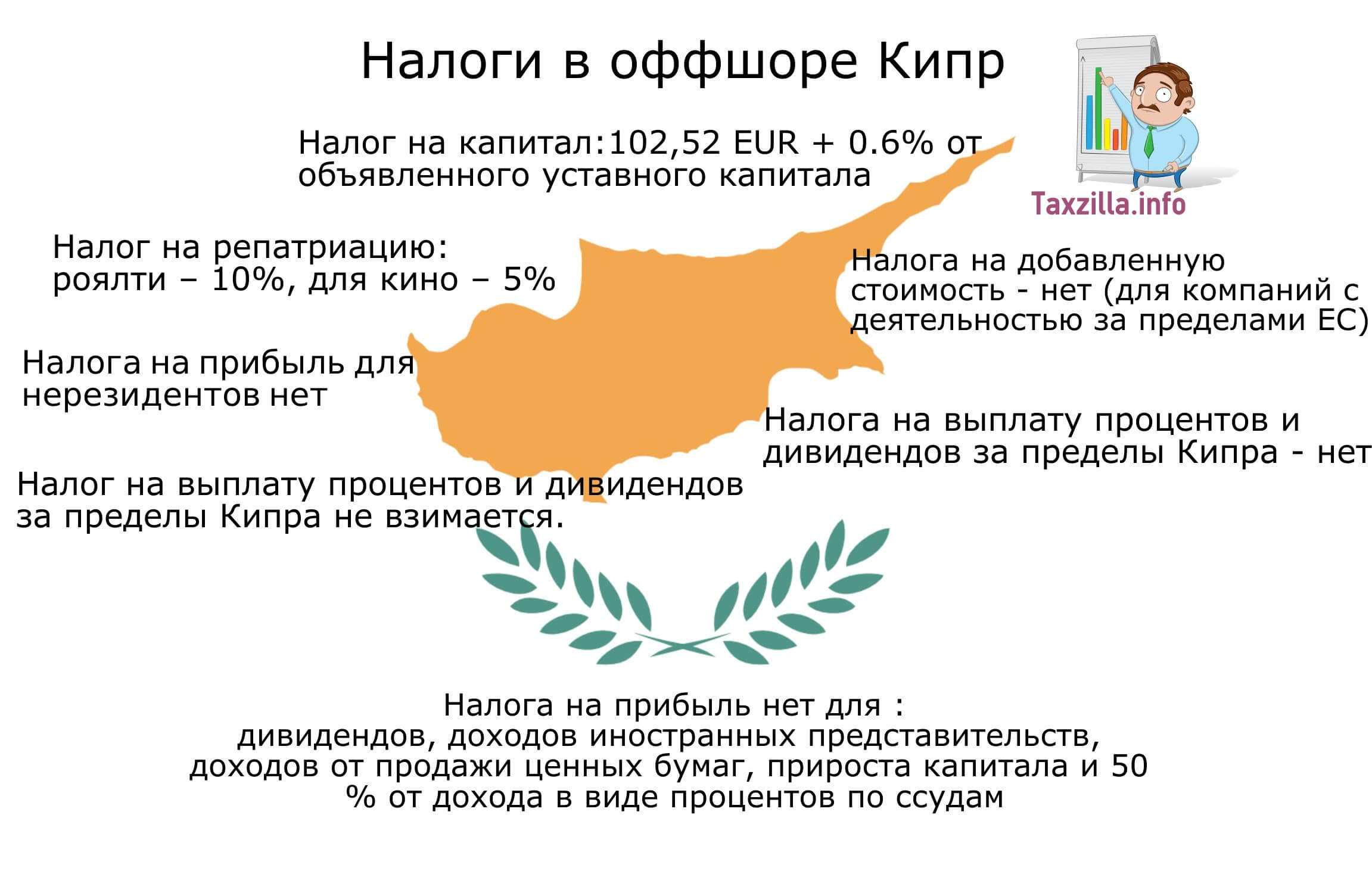

Налоги для иностранных компаний на Кипре

Иностранные компании платят корпоративный налог по ставке 12,5% только на доходы, полученные на Кипре. Налог в размере до 15% взимается с роялти, выплачиваемых нерезидентам.

Налог на прирост капитала при сделках с акциями нерезидентов не взимается.

Налоговый режим IP Box для ИТ-компаний на Кипре

Технологические компании на Кипре платят меньше налогов в рамках льготного режима налогообложения Intellectual Property Box.

На Кипре действует специальный налоговый режим для компаний в секторе технологий. 80% от квалифицированного дохода не подлежит налогу на прибыль. Остальные 20% дохода облагаются по стандартной ставке 12,5%.

К квалифицированному доходу относится прибыль от объектов интеллектуальной собственности (лицензий, сублицензий, продажи и/или передачи активов интеллектуальной собственности): патенты, программное обеспечение и другие технологии.

Статус Non-Domicile

Смежный с IP Box налоговый режим, который выбирают многие предприниматели. Со статусом Non-Domicile можно не оплачивать оборонный взнос.

Предприниматели со статусом Non-Domicile освобождаются от налогов на проценты, дивиденды, и прибыль от продажи любых ценных бумаг (за исключением акций компаний-владельцев островной недвижимости).

Чтобы получить статус Non-Domicile, предприниматель должен подать заявление в Министерство внутренних дел на получение регистрационного свидетельства.

Организационно-правовые формы ведения бизнеса на Кипре

На Кипре существует несколько форм ведения бизнеса, которые могут быть зарегистрированы иностранными инвесторами. Наиболее распространёнными являются компании с ограниченной ответственностью (LTD), филиалы иностранных компаний и трасты.

На острове существует режим ИП. Чтобы его открыть, иностранный гражданин должен быть резидентом страны ЕС или близким членом семьи гражданина ЕС. Если у предпринимателя есть ПМЖ Кипра (LTRP), он или она также могут учредить ИП на острове.

Индивидуальное предпринимательство (ИП) на Кипре

Бизнес, которым владеет и управляет одно физическое лицо. Иностранным гражданам потребуется постоянный вид на жительство на Кипре, если они являются выходцами из стран, не входящих в ЕС. Чтобы вести деятельность ИП, нужно проживать на Кипре не менее 183 дней в году.

От 568 000 €

От 568 000 €

Новый комплекс вилл с бассейнами рядом с пляжем, Ларнака, Кипр

Срок сдачи: 2023.IV

Всего 61 квартира

От 540 000 €

От 540 000 €

Закрытый комплекс вилл и бунгало в 400 метрах от пляжей, Ларнака, Кипр

Построено в 2023

Всего 9 квартир

От 445 000 €

От 445 000 €

Новая резиденция в центре Ларнаки, Кипр

Всего 14 квартир

От 668 000 €

От 668 000 €

Закрытый комплекс вилл рядом с пляжами, Ларнака, Кипр

Всего 8 квартир

От 600 000 €

От 600 000 €

Новая резиденция с прямым выходом на пляж, Ларнака, Кипр

Срок сдачи: 2024.IV

Всего 15 квартир

От 320 000 €

От 320 000 €

Новая малоэтажная резиденция в центре Ларнаки, Кипр

Срок сдачи: 2025.III

Всего 9 квартир

От 675 000 €

От 675 000 €

Новая резиденция с бассейном в 80 метрах от пляжа, Ларнака, Кипр

Всего 27 квартир

От 547 000 €

От 547 000 €

Закрытый комплекс вилл с бассейнами рядом с пляжами, Пила, Кипр

Всего 15 квартир

- Самый простой и быстрый вариант. Отдельное юридическое лицо не создаётся, однако ИП всё же должен зарегистрироваться в регистре компаний.

- Собственник несёт неограниченную личную ответственность по долгам и обязательствам. На активы предприятия может быть наложен арест.

- Нет уставного капитала и акционеров. Владелец имеет право на получение всей прибыли.

- Минимальные требования к оформлению документов и отчётности.

- Граждане стран, не входящих в ЕС/ЕАСТ, должны получить разрешение на работу и вид на жительство до приезда на Кипр.

- Налогообложение по ставкам НДФЛ. Возможность применения упрощённого налогового режима.

Годовой доход ИП на Кипре облагается налогом по дифференцированной ставке от 0 до 35%.

|

Доход, евро |

Ставка, % |

|

До 19 500 |

|

|

19 500 — 28 000 |

20 |

|

28 000 — 36 300 |

25 |

|

36 300 — 60 000 |

30 |

|

Более 60 000 |

35 |

Компании с ограниченной ответственностью (LTD)

LTD является наиболее удобной организационно-правовой формой на Кипре, поскольку она обеспечивает высокий уровень гибкости при создании компании, а также защиту ограниченной ответственности её акционеров.

- Отдельное юридическое лицо, ограничивающее ответственность собственника.

- Учредительный договор и устав, директора, акционеры, офис.

- Акционеры несут ответственность только в пределах суммы уставного капитала

- LTD можно открыть даже с 1 акционером и директором.

- Нет минимального ограничения на размер уставного капитала (обычно начинается с 1 000 евро).

- Чистая прибыль облагается налогом по ставке 12,5%.

Филиалы иностранных компаний на Кипре

Форма предназначена для размещения филиала зарубежной компании на Кипре. Отдельное юридическое лицо не создаётся. Компания-учредитель несёт полную ответственность.

- Не является самостоятельным юридическим лицом, входит в состав иностранной головной компании.

- Компания-учредитель несёт всю полноту ответственности.

- Для регистрации филиала требуется разрешение налоговых органов, свидетельство о регистрации иностранной компании, учредительный договор и устав, данные о директорах и секретарях, данные лица, проживающего на Кипре и представляющего кипрский филиал.

- Прибыль филиала от деятельности на Кипре облагается по ставке корпоративного налога 12,5%.

- Может вести бизнес напрямую, не создавая новую кипрскую компанию.

- Требуется отчётность от компании-учредителя.

Трасты

Принцип работы траста заключается в том, что лицо, являющееся собственником имущества (учредитель), предоставляет полномочия другому лицу, являющемуся физическим или юридическим лицом ( доверительный собственник), которое обязуется от своего имени управлять имуществом в интересах другого лица (бенефициар) на определенных условиях, изложенных в договоре доверительного управления.

На Кипре можно учредить местные и международные трасты. Для создания местного траста либо учредитель, либо один из бенефициаров должны быть резидентами Кипра. Для открытия кипрского международного траста учредитель и бенефициары не должны быть резидентами Кипра в течение года до создания траста, а один из доверительных собственников должен быть резидентом Кипра.

Торговое посредничество

|

С исключением Кипра из списка оффшоров станет возможно применение кипрских компаний в системе международной торговли как посредника, когда импортёр товаров является резидентом страны с ограниченно конвертируемой валютой и контролем международных финансовых операций, а экспортёром выступает оффшорная компания. Также кипрские компании смогут найти применение в случаях, если импортёру с административной точки зрения проще вступить в деловые отношения с одним генеральным поставщиком, а не с несколькими мелкими. В указанных схемах кипрская компания, приобретая товары у иностранных поставщиков, перепродаёт их конечному покупателю, в то время как товар отправляется непосредственно от продавца к конечному пункту назначения. |

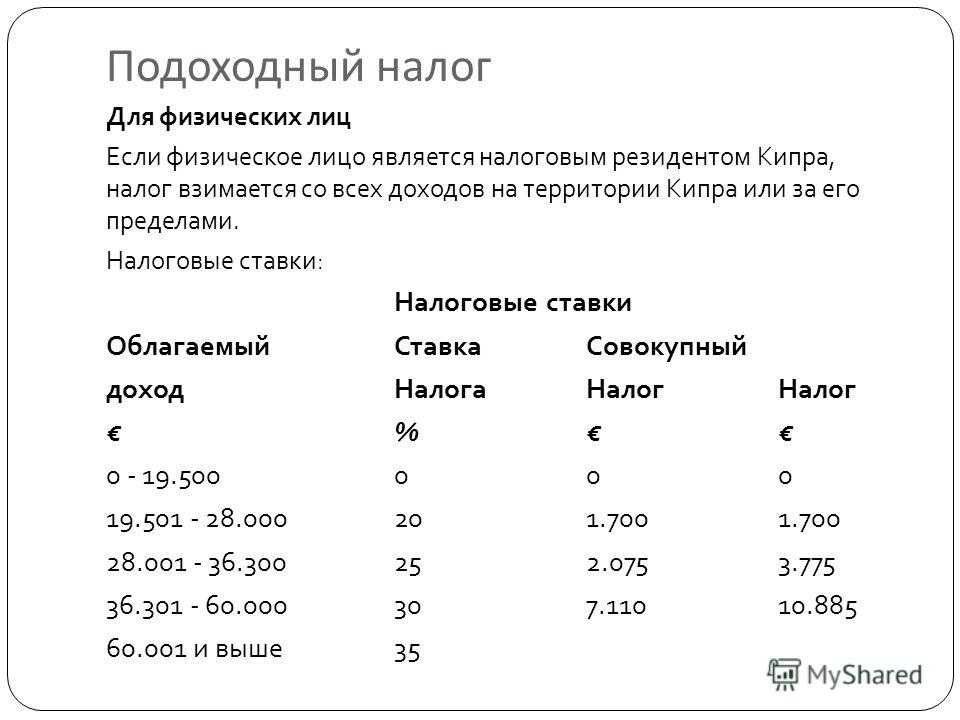

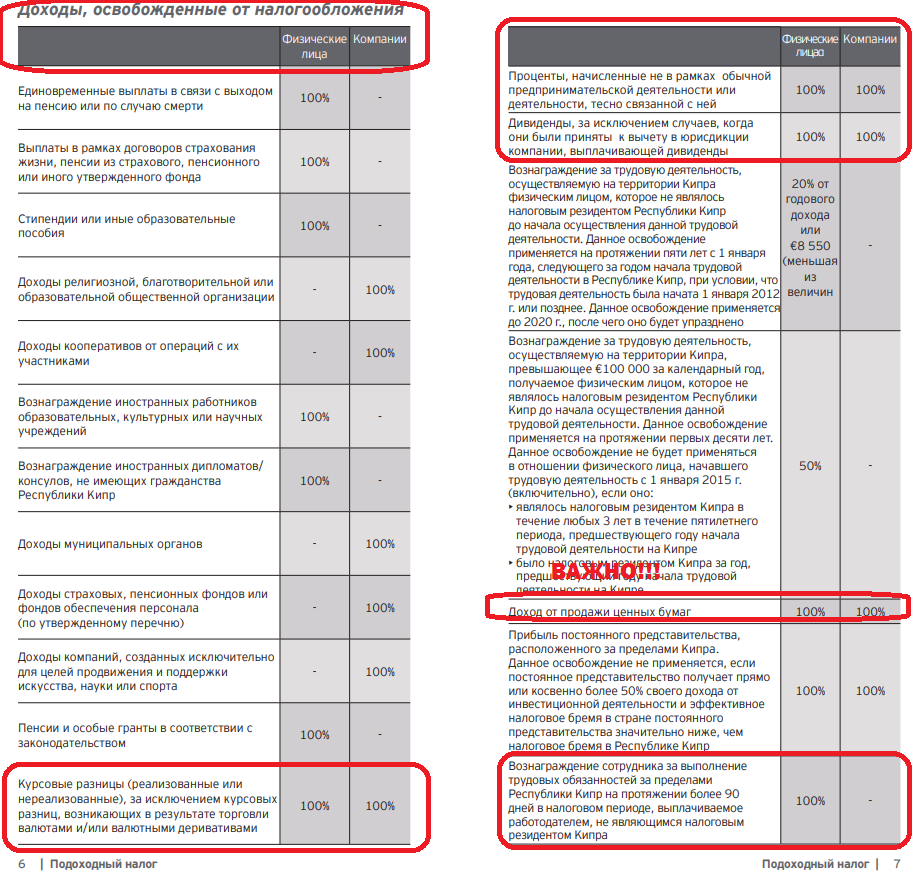

ПОДОХОДНЫЙ НАЛОГ НА КИПРЕ ДЛЯ ФИЗИЧЕСКИХ ЛИЦ

Нерезиденты выплачивают пошлину со всех видов доходов: заработных плат, пособий, льгот, пенсий, от сдачи в аренду местной недвижимости. Дополнительно в Кипре взимается налог на оборону, ставка последнего сильно варьируется в зависимости от уровня дохода иностранного лица или гражданина.

Стандартный налог на доходы на Кипре составляет:

| Уровень прибыли (год) | Размер ставки налогообложения |

| Менее 19500 евро | 0% |

| От 19501 до 28000 евро | 20% |

| От 28001 до 36300 евро | 25% |

| От 36300 до 60000 евро | 30% |

| Более 60000 евро | 35% |

Специальный налог на нужды обороны может быть запрошен со следующих видов прибыли:

- 3% — от сдачи в аренду коммерческой или жилой недвижимости местными жителями, от прибыли физического лица, если его уровень годового дохода не превышает 11960 евро.

- 20% — от дивидендов, полученных гражданами государства в пределах его границ.

- 30% — от процентов, полученных физическим лицом с уровнем дохода более 11960 евро в год.

Налог на прибыль на Кипре выплачивается супругами по отдельности, для людей, постоянно перемещающихся внутри территории страны, но не являющихся резидентами, действуют особые режимы. Для лиц, приехавших в государство на заработки, 20% от дохода или 8550 евро (выбирается меньшая сумма) освобождаются от налогообложения в течение первых трех лет.

Стоит ли открывать бизнес на Кипре и как его там вести?

Иначе говоря, на Кипр стоит ехать тем, кто уже открыл свое дело. Остров используют, чтобы отстроить имеющийся бизнес, так как все равно потребуется накопленный капитал. Плюс проще всего начинать в стране, где не нужно разрешение на работу, то есть в своей родной.

Как это происходит обычно: кипрская компания – место получения и концентрация основной прибыли, отечественная компания – место, где находится основной штат разработчиков. Важный момент: в других странах у вас может быть рабочая сила, но центр управления, где принимаются решения, должен быть на Кипре.

Итак, как отечественному бизнесмену организовать деятельность на острове:

- открыть офис на Кипре, нанять людей и прописать в трудовых договорах все функции, которые они реально выполняют;

- строго следить за корпоративными документами – все решения директоров, протоколы собраний должны отражать именно Кипр;

- вести операционную деятельность непосредственно с Кипра – это касается даже электронных адресов. Если вы принимаете решения в другой стране, формально все должно быть прописано таким образом, будто вы физически находились на Кипре.

Что требуется юридическому лицу?

Чтобы компания функционировала на законных основаниях, в ее штате должны быть:

Директор (или директора). Не менее половины из них должны находиться на Кипре. Например, если два директора, лучше обоим проживать на острове. Если такой возможности у одного из них нет, рекомендуется взять третьего, кто точно сможет жить на Кипре

Важно помнить: номинальных директоров больше не существует, каждый из них несет полную ответственность за компанию.

Секретарь – человек, который фактически ведет все делопроизводство, пишет необходимые секретарские документы вроде протоколов общих собраний. Если это номинальный сотрудник, он не будет писать документы, его услуги стоят от 300 евро

Оформление каждого документа в таком случае оплачивается отдельно, сумма – в пределах 50-100 евро. Есть внутренние профессиональные секретари, которые действительно ведут все дела компании.

Надо также помнить, что каждый год любая кипрская компания проходит аудит. До 2016 года маленьким фирмам можно было его избежать, теперь такой возможности нет. Цена аудита зависит от размера организации:

- «спящая» компания (зарегистрирована, но не ведет активной деятельности) – около 800 евро;

- компания с небольшим холдингом, малым оборотом и транзакциями, с сотрудниками и заработными платами – 2500-4000 евро в зависимости от того, кто проводит аудит.

Анализ спроса и конкуренции

Данный шаг предполагает изучение рынка аналогичных услуг в вашем районе, населённом пункте. Каково число конкурентов, какие услуги предлагают, а чего не хватает

Обращают внимание на удобство расположения будущей турбазы, качество подъездных путей, дорог

На успех бизнеса будут влиять:

- Живописность и экологическая чистота места

- Наличие водоёма, леса, рощи

- Степень удалённости от ближайшего города 40-100 км

- Комфорт проживания, разнообразие предлагаемых услуг

Это основные параметры при выборе предстоящего места отдыха. Необходимо предложить посетителям что-то особенное, выделяющее вас среди прочих баз отдыха.

В качестве конкурентных преимуществ можно использовать:

- Демократичные цены, ниже среднерыночных в начале работы для привлечения первых клиентов

- Расширенный перечень услуг с интересной развлекательной программой

- Высокий уровень сервиса

- Хороший ремонт, чистота в номерах, оригинальный интерьер

- Нестандартная концепция (например база отдыха с комфортабельными юртами)

Отчетность и налоговый контроль

Стремясь к прозрачности и максимальной простоте фискального режима, кипрское руководство постаралось и отчетность сделать необременительной. По итогам года коммерческая структура обязана позаботиться о предоставлении двух пакетов отчетной документации:

- финансовой – в Регистрационную палату (Registrar of Companies);

- налоговой (Tax Return) – в соответствующие фискальные инспекции (Inland Revenue Department).

В основной перечень фискальной отчетности вошли:

- декларация о прибыли – и расчет авансовых платежей по налогу до 31 августа;

- отчет о доходах и величине НДФЛ до 31 июля;

Скачать (PDF, 140KB)

отчет о размере оборонного взноса (сроки зависят от вида получаемого дохода);

Скачать (PDF, 217KB)

декларация о приросте капитала (в течение 30 дней после совершения сделки).

В 2019 году был изменен закон о формировании отчетов и уплаты обязательств для компаний, исчисляющих налог на прибыль на Кипре. Теперь юридические лица обязаны определять авансовый размер будущего налога (Temporary tax return form) и оплачивать его двумя траншами до 31 июля и 31 декабря текущего отчетного периода.

Для получения доступа к системе электронной отчетности нужно зарегистрироваться на сайте Налогового департамента и получить усиленную ЭЦП.

Несмотря на то, что лояльное отношение к взиманию налогов – принципиальная позиция республики, ее правительство понимает, что необходимо ужесточать контроль в тех сферах, где нарушения наиболее вероятны. Для продвижения в этом направлении планируется в течение 2019 года:

- повсеместно внедрить банковские терминалы для расчета карточками;

- ввести сплошное декларирование доходов, даже теми лицами, чья прибыль под обложение не подпадает;

- ужесточить законодательство в сфере исчисления и уплаты НДС и контроля за фиктивными компаниями.

Для упрощения администрирования налогов разрабатывается новая электронная система.

НДС на Кипре

И предприниматель, основавший в Кипрской Республике свою фирму, и физические резиденты платят НДС, VAT. Данным образом облагается ввозимая продукция, товары. Ставка составляет от 5 до 19 % и требует уточнения применительно к конкретной ситуации.

Для предпринимателей нижний предел дохода, при котором требуется регистрация в фискальной службе, установлен в размере 15 тысяч евро. Есть шанс вернуть НДС, но только в том случае, если приобретенный товар предполагается использовать за пределами острова. Данный аспект актуален для туристов. Все прочие, при выявлении попыток мошенничества, «неправильного» возврата, могут быть оштрафованы, внесены в черный список с далеко идущими негативными последствиями.

Налоги на Кипре для физических лиц 2023

На доход физлиц на Кипре установлена плавающая ставка налогов (НДФЛ) в зависимости от суммы финансовых поступлений. Сколько платят резиденты-налогоплательщики Кипра налогов в год на свой доход (мировой) в 2023 году:

- налог на доход физлиц на Кипре на суммы от 0 до 19 500 евро не применяется;

- налог на доход физлица на суммы от 19 501 до 28 000 евро составляет 20%;

- налог на физлиц на Кипре при сумме дохода в год от 28 001 до 36 300 евро взимается по ставке 25%;

- на доход от 36 301 до 60 000 евро НДФЛ начисляется по ставке 30%;

- для тех, кто имеет доход от 60 000 евро и более, ставка налога на доход физлица на Кипре применяется по максимальной планке – 35%.

Для пенсионеров установлен специальный налоговый режим – 5% налог на пенсионные выплаты, если они превышают 3420 евро в месяц.

Штрафы за неуплату налогов на Кипре

Пени за просрочку или полную неуплату налогов на Кипре в 2023 году составляют 2,25% от суммы недоимки. За невыполнение обязанности по подаче декларации возможно наложение штрафа, который начинается от 100 евро за каждый месяц просрочки и может достигать максимума в 1500 евро.

Читайте: «Налоговые льготы для нерезидентов Кипра