Введение

Национальная платежная система России — это комплексная инфраструктура и правовая основа, которая обеспечивает проведение электронных платежей внутри страны. Она играет важную роль в экономике, обеспечивая безопасность, эффективность и надежность финансовых операций. В данной статье мы рассмотрим историю развития национальной платежной системы России, ее основные принципы работы, роли и функции участников, технологии и инфраструктуру, а также вопросы защиты и безопасности. Также мы обсудим регулирование и надзор за национальной платежной системой и рассмотрим перспективы ее развития.

Закон о НПС, общие сведения кратко

Определяет НПС Федеральный закон 161. Это совокупность организаций, предоставляющих услугу по переводу. Следуя действующим нормам, получить ее можно на основании договоров.

ФЗ-161 рассматривает массу вопросов, затрагивающих систему национальных платежей. Кратко закон состоит из следующих подразделов, рассматривающих отдельные вопросы:

- Общие понятия и термины (Глава 1).

- Требования к деятельности каждого из участников процесса перевода денег (Глава 2).

- Рекомендации к организации системы (Глава 3).

- Установленные нормы значимости НПС (социальная, системная). Перечень может быть дополнен.

- Определение требований к юрлицам, зарегистрированным в РФ, желающим поучаствовать в трансграничных системах (Глава 4).

- Порядок определения клиринга и формы расчетов по платежной системе.

- Отслеживание всех операций по Национальной платежной системе (Глава 5).

- Порядок создания гарантийного фонда и использования его средств.

Другие сервисы, доступные в России на данный момент

«Кошелек Пэй»

До 10 марта 2022 года для россиян актуальным оставался ещё один платёжный сервис — «Кошелек Пэй». Но он позволял привязать только банковские карты Visa и Mastercard. Теперь карты иностранных платежных систем нельзя использовать для бесконтактной оплаты, поэтому сервис работает в ограниченном функционале.

В настоящее время «Кошелёк Пэй» — удобное приложение для хранения различных пластиковых карт клиента (их цифровых копий) в одном месте. Пользователи могут добавить бонусные, скидочные и другие виды карт. Это удобно — нет необходимости постоянно носить с собой кошелёк со всеми пластиковыми картами. В приложении есть удобный поиск по названию и найти нужную карту на кассе не составит труда.

«Кошелёк Пэй» позволяет не только хранить все карты пользователя в одном месте, но и предлагает целый ряд других удобных функций:

- выпуск новых дисконтных и клубных карт самых разных магазинов — от региональных торговых сетей до крупнейших ритейлеров;

- регистрация в программах лояльности;

- отслеживание актуальных скидок, предложений и акций от магазинов-партнеров.

Скачать «Кошелек Пэй» можно в магазине приложений Google Play для владельцев смартфонов с ОС Android, а также в App Gallery — для устройств Honor и Huawei. В магазине приложений App Store сервис недоступен, пользователи iPhone могут установить только обычную версию приложения «Кошелёк: дисконтные карты».

Samsung Pay с картами «МИР»

В марте 2022 года пользователи из России с банковскими картами Visa и Mastercard столкнулись с проблемами проведения платежей через Samsung Pay. Причина тому — прекращение работы зарубежных платежных систем на территории страны. Но те, у кого есть банковские карты национальной платежной системы «МИР» могут в полной мере и дальше пользоваться Samsung Pay, поскольку сам иностранный сервис не вводил на территории РФ каких-либо ограничений, связанных с функционалом приложения.

Скачать приложение можно в официальном магазине приложений — Galaxy Store или Google Play. Привязать карту можно через главное меню, раздел «Банковские карты». Пользователю необходимо отсканировать пластик или ввести все реквизиты вручную, далее принять условия использования сервиса и подтвердить свое действие кодом, который поступит на мобильный телефон.

Где карты МИР скоро заработают?

Список стран где работает карта «Мир» может быть расширен уже до конца 2022 года. Глава Ростуризма Зарина Догузова уже объявила о том, что по всем основным направлениям зарубежного туризма такие переговоры уже ведут. Рассказывая о том, где работает карта «Мир» в Турции, она упомянула об отелях, в большинстве которых российская платежная система уже интегрирована. Но некоторое количество наличных средств все же лучше иметь при себе.

Интересно, что в РФ уже стали популярны туры в Белоруссию за картами Visa, MasterCard. Большинство банков соседней страны не попало под санкции. Они по-прежнему подключены к системе SWIFT. Также туры за картами популярны в Казахстан, где их выдача россиянам максимально упрощена.

Использование карты «Мир» для зарубежных поездок

В конце мая также появились новости о том, что к приему оплаты по картам системы «Мир» готовится Египет. В частности, сеть гостиниц Rixos уже работает в этом направлении. А в целом систему планируют запустить к осени. Также известно о планах аналогичного сотрудничества с Кубой и Венесуэлой.

Общие сведения о платёжной системе Российской Федерации и её роли в экономике

Данный законодательный акт определяет национальную платёжную систему как совокупность её субъектов, которые принимают участие в переводе денежных средств.

Субъектами национальной платёжной системы признаются следующие лица, статус которых определяется законом N 161-ФЗ:

- оператор по переводу денежных средств – это юридическое лицо, которому российским законодательством предоставлено право осуществлять переводы денежных средств, в том числе электронных без открытия счёта в коммерческом банке;

- банковский платёжный агент – это привлекаемое кредитной организацией, индивидуальным предпринимателем или другим банковским платёжным агентом юридическое лицо, которое должно способствовать осуществлению отдельных банковских операций;

- оператор платёжной системы – это юридическое лицо, которое определяет правила (документально установленные условия осуществления соответствующей деятельности) платёжной системы;

- операционный центр – это юридическое лицо, которое обеспечивает для участников платёжной системы и их клиентов доступ к услугам по переводу денежных средств;

- платёжный клиринговый центр – это юридическое лицо, которое обеспечивает приём к исполнению распоряжений участников платёжной системы об осуществлении перевода денежных средств;

- расчётный центр – это юридическое лицо, которое обеспечивает исполнение распоряжений участников платёжной системы посредством списания и зачисления денежных средств по банковским счетам;

- оператор услуг информационного обмена – это юридическое лицо, которое оказывает операторам по переводу денежных средств услуги обмена информацией.

Готовые работы на аналогичную тему

Из этого можно сделать вывод, что предметом платёжной системы Российской Федерации являются общественные отношения, связанные с осуществлением переводов денежных средств. Их обеспечение является обязательным условием не только для сохранения финансовой безопасности банковской системы, но и для жизнеспособности всего государства. Этим и обуславливается та ключевая роль, которую играет платёжная система в современной экономике.

Где можно оформить карты МИР?

Сегодня карточки НСПК выпускают крупнейшие российские банки и финансовые учреждения среднего масштаба, работающие в регионах. Широкой популярностью пользуется карта МИР от Сбербанка без годового обслуживания, продукт Тинькофф-Блэк, дебетовые карточки Альфа-Банка, социальные от ВТБ.

Таблица 1. Перечень лучших карт МИР с бесплатным обслуживанием в год

| Банк | Дебетовый продукт | Особенности |

| Тинькофф-Банк | Tinkoff Black | С двойным доходом, 30% кешбэк и % на остаток каждый месяц, доставка |

| Сбербанк | Пенсионная | 3,5% годовых на остаток, бонусы Спасибо, снятие до 50000 р. бесплатно |

| Сбербанк | Моментальная | 10 минут оформление, бонусы Спасибо до 30%, 0 р. за снятие наличных |

| Альфа-Банк | Классическая | Скидки ПС МИР и партнеров, высокие лимиты снятия наличных, 0 р. за выпуск |

| Открытие | Opencard | Кешбэк 11%, процент на остаток 6%, 500 бонусных рублей |

| Открытие | Социальная | Вклады с повышенным %, ЖКХ без комиссии, СМС по каждой оплате |

| Открытие | Пенсионная | 4% на плюсовой остаток, кешбэк 3% от аптек, бесплатное снятие |

| ВТБ | Мультикарта, Зарплатная, Тройка, Для пенсионеров | % на остаток, кешбэк, оплата ЖКХ без комиссии, 0 р. за пополнение, для всех получателей бюджетных выплат |

| ОТП-Банк | Пенсионная «Счастливое время» | Весь перечень операций, 6% на остаток, бесплатные СМС, кешбэк до 50000 р./мес |

| СКБ-Банк | Социальная | Пенсии, пособия, другие выплаты, 20% кешбэк, 0 р. за выпуск |

| ХКБ | Дебетовая Мир для покупок и платежей | Переводы в интернет-банке за 10 р., кешбэк от партнеров, бесконт. оплата |

| Совком-банк | «Твой мир удобных покупок» | Бесплатные СМС и безналичные переводы, дополнительный доход |

В каком банке карту МИР без годового обслуживания лучше оформить, зависит и от других тарифов. Например, в перечисленном перечне все банки выпускают стандартный «пластик» бесплатно, а ХКБ за выпуск берет 500 рублей. Кроме того, следует учитывать лимиты на бесплатное снятие наличных, участие в программах лояльности. На сегодняшний день карточки ПС МИР составляют грамотную конкуренцию продуктам международных платежных систем.

Основная информация по национальной платежной системе России

Ясность внес 161-ФЗ, в котором дается четкое определение термина. Национальная платежная система РФ — объединение операторов по переводу денежных средств (включая и электронные деньги), банковских платежных агентов/субагентов, организаций почтовой связи, платежных систем, операторов услуг платежной инфраструктуры. Субъекты и инструменты, при помощи которых совершается перевод денежных средств, включаются в структуру НПС.

НПС не признается юридическим лицом. Это объединение юридических лиц, связанных между собой рядом обязательственных договоренностей. Основное задачи платежной системы России:

- Обеспечение устойчивости национальной российской валюты.

- Использование субъектами денежных процессов только российской платежной инфраструктуры, без передачи данных за пределы Российской Федерации.

- Регулирование деятельности операторов по переводу денежных средств, с целью обеспечения ее прозрачности.

НПС вводит ряд правил в отношении иностранных платежных систем, действующих на территории Российской Федерации. После принятия федерального закона, иностранные операторы регистрируются и работают на территории страны по новому регламенту.

Международные платежные системы

Как меня угораздило получить «Мир»?

Получить карту платежной системы «Мир» в банке не составляет никакого труда: их выдают согласно общему регламенту по заявлению или по заявке на сайте банка.

Все выглядит как получение обычной карты. Никаких ограничений, «Мир» может завести любой. Почему бы и нет? Тем более, что в некоторых банках карты Momentum могут быть только от «Мира».

На первый взгляд сплошной профит: «Мир» должна работать даже в случае крупномасштабных внешнеполитических катаклизмов. И быть не хуже Visa и Mastercard: её карты должны быть совместимы аппаратно и программно с большинством сервисов, касс, банкоматов и других платежных систем.

Но проблемы начинаются уже на стадии получения. Официально в России недавно отменили «зарплатное рабство» и работодатель не может навязывать услуги того или иного банка своим работникам.

Тем не менее, это не касается работников бюджетной сферы, пенсионеров (включая военных и прочие категории, не зависящие от возраста) и получателей страховых социальных выплат, в том числе связанных с рождением ребенка.

Некоторые банки при этом одаривают получателя парой карт одновременно. Потому что не все так хорошо, как на бумаге.

Как оформить карту Мир

Оформить пластик можно на сайте банка или обратившись в ближайшее отделение.

Получить дебетовую карту Мир может любой гражданин РФ, имеющий паспорт.

Все, что потребуется от потенциального клиента – заполнить анкету и предоставить документ, удостоверяющий личность.

В рамках зарплатного проекта можно оформить золотую МИР ГОЛД.

Изготовление карточки занимает от 1 дня до 2-х недель.

Стандартные условия

Вне зависимости от того, услугами какого банка пользуется клиент, все карты Мир обладают стандартным набором функций и условий:

- пополнение счета наличным и безналичным способом;

- оплата товаров и услуг бесконтактными платежами;

- совершение покупок в сети Интернет;

- управление счетом при помощи мобильного приложения;

- возможность установления автоплатежа;

- бесплатное оформление во многих банках;

- срок действия до 5 лет.

Комиссия за основные операции

Комиссию по основным операциям устанавливает банк-эмитент. Она зависит от вида карточки.

Сбербанк, например, предлагает для обычных карт:

- Бесплатное обслуживание, если клиент совершил покупки на 5000₽ или хранил на счёте 20000₽. Иначе ежемесячная плата 150₽.

- 0% за перевод между счетами клиентов банка.

- 0% за снятие наличных в банкоматах Сбера.

- SMS-оповещение-60₽.

Условия по пенсионной карте Мир

Держатели социальной карты Мир для пенсионеров получают дополнительные привилегии. Если клиент получает на карту пенсию или пособие, для него обслуживание счета будет бесплатным. На остаток средств некоторые банки делают начисление процентов.

Условия обслуживание для отдельных категорий держателей

Для каждой категории граждан предусмотрена своя карта, которая обладает особыми привилегиями и оптимальными условиями для каждого клиента.

Классическая подходят для:

- расчетов на онлайн и офлайн площадках;

- бесконтактной оплаты;

- обналичиванию средств в банкоматах.

Владельцы социальной и пенсионной:

- не платят за обслуживание;

- получают социальные выплаты, не выходя из дома;

- получают доход от содержания средств на счете;

- возврат денег в рамках акций и от партнеров.

Зарплатные выпускаются для сотрудников бюджетных и коммерческих организаций. Обладают дополнительным функционалом:

- хранение электронной подписи;

- носитель персональной информации о сотруднике.

Кампусные подходят для учащихся школ и институтов. Дополнительный функционал:

- может являться ключом к информационным ресурсам заведения;

- получение стипендий и других пособий;

- может выполнять функцию пропуска.

Премиум отличаются широким списком возможностей:

- кэшбэк выше, чем на других платежных инструментах;

- информация о действиях со счетом предоставляется бесплатно;

- льготный период для овердрафта;

- премиальный сервис.

Нововведения

закон РФ «О национальной платёжной системе»

Последняя редакция 21 от 18.03.2019 вступила в свою силу с 15.09.2019. Нововведения касаюся следующего:

- Порядок выдачи остатка при осуществлении перевода денежных средств (ч.20 ст.7). Названная сумма с распоряжения её владельца может быть не только выдана наличными и направлена на банковский счёт гражданин либо юридического лица, но и перечислена в счёт погашения обязательств такого клиента перед банковским учреждением, но в пределах 5 тысяч рублей в день либо 40 тысяч рублей в месяц.

- Оператор не будет осуществлять перевод, если превышены установленные лимиты, но по заявлению клиента он может провести операции с остатком, такие как, выдача наличными, перенаправление на банковский счёт, перевод средств в счёт погашения кредита.

Закон о национальной платёжной системе № 161-ФЗ является нормативным актом, который регулирует порядок использования этой системы, а также определяет основные обязанности её оператора и клиента.

https://youtube.com/watch?v=vqHSLlXG0BI%3F

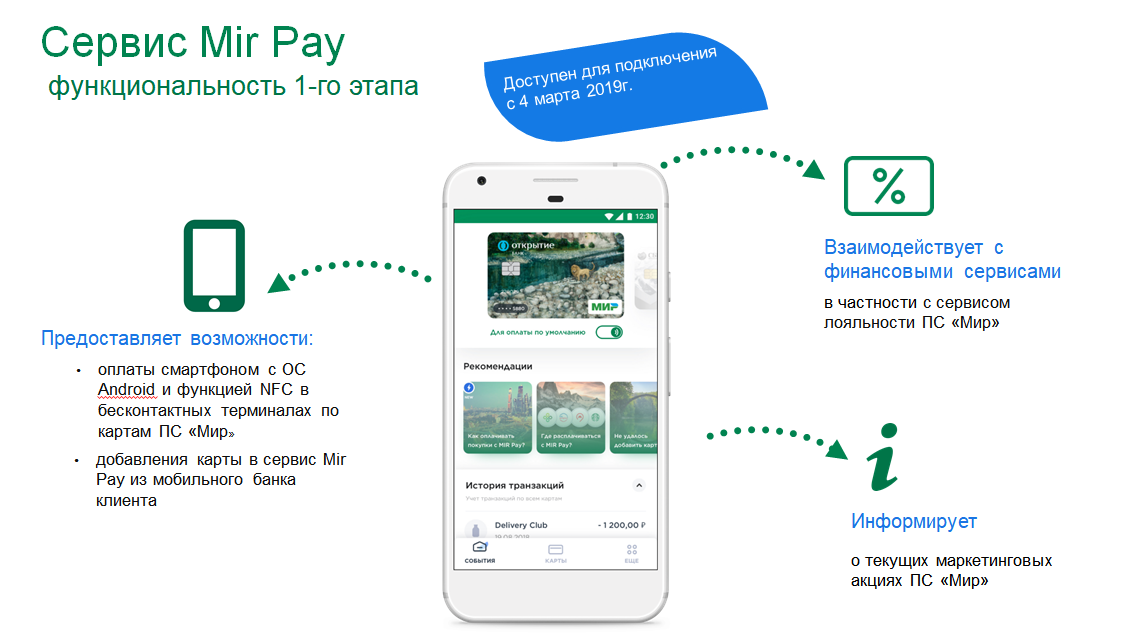

Где можно расплатиться с помощью нового платежного сервиса

Расплатиться с помощью нового платежного сервиса можно в любом терминале, где принимают бесконтактные карты «Мир». При этом защита платежных операций в Mir Pay будет обеспечиваться в соответствии с международными стандартами безопасности.

В декабре 2018 года система «Мир» после неудачных попыток подключиться к Google Pay и Apple сообщила, что разработала мобильное приложение для бесконтактной оплаты, доступное только на ОС Android.

Глава Национальной системы платежных карт (НСПК) Владимир Комлев рассказал, что первые четыре банка смогут предоставить этот сервис клиентам в начале 2019 года, на втором этапе он станет доступен клиентам еще трех банков, а позднее всем остальным.

В России распространение бесконтактных платежей через сервисы Pay, в основном для карт Mastercard и Visa, началось более двух лет назад. Россияне вошли в число лидеров в мире по количеству таких платежей, отмечали осенью обе международные системы.

ЧИТАЙТЕ ПО ТЕМЕ:

В итоге в апреле 2018 года НСПК решила создать собственное приложение для бесконтактных платежей, чтобы обеспечить своим клиентам сервис, доступный Mastercard и Visa.

Подавляющее большинство пользователей карт «Мир» — это бюджетники, зарплаты которым, согласно законодательству, с 1 июля могут перечисляться только на эти карты. К 1 июля 2020 года в число пользователей карт «Мир» должны попасть и все пенсионеры.

По данным НСПК, к настоящему времени выпущено более 50 млн карт «Мир», их эмитируют более 160 банков. Доля «Мира» среди всех платежных карт по состоянию на ноябрь составляет около 19%, а число операций в ноябре составило 143 млн, тогда как в январе 2017 года, до перевода зарплат бюджетников, не достигало и 1 млн.

Общие сведения о Законе национальной платежной системы РФ

По своей сути этот закон является определённой гарантией того, что все операции с денежными средствами, совершаемые российскими гражданами, будут выполнены без участия иностранных контрагентов, собирающих персональные данные своих пользователей.

Указанная платёжная система является единственной на территории РФ.

О том, как правильно должна функционировать национальная платёжная система, рассказывает ФЗ № 161-ФЗ.

Состоит этот акт из следующих разделов:

- Глава 1, рассказывающая о предмете регулирования, нормативных актах, понятиях, используемых в законе.

- Глава 2, информирующая о порядке оказания платёжных услуг.

- Глава 3 о требованиях, предъявляемых к её участникам.

- Глава 4 рассказывает о рекомендациях, которые должны быть соблюдены.

- Глава 4.1 рассказывает о самой системе и порядке использования карт.

- Глава 5 информирует об отслеживании всех операций.

- Глава 6 содержит заключительные положения, а также порядок формирования гарантийного фонда и его использование.

Указанным ФЗ предусмотрено, что осуществлять перевод денежных средств могут контрагенты, у которых с гражданами имеются определённые договорённости. Перевод средств банковским учреждением регламентирован ст. 14 ФЗ № 161-ФЗ, однако допустимо участие и почтовых организаций, деятельность которых уже регулируется иным нормативным актом.

Согласно названному акту, внесение денежных средств на собственный счёт либо их получение с него не будет являться денежным переводом, при этом законодатель чётко ограничил срок их зачисления— 3 дня.

Национальная платёжная система

Обязательства оператора

Как только деньги поступят на счет, оператор снимает с себя ответственность по переводам.

Пока адресат не получит свои деньги, оператор должен своевременно предоставлять клиентам информационную поддержку касательно всех условий по выполнению услуги. Одним из важнейших критериев является доступность информации. Все представленные сведения должны быть понятными для восприятия.

В целом, функции оператора будут заключаться в следующих моментах:

- Ознакомление пользователя с суммой комиссионного сбора и порядком его взимания, если это указано в договоре. Работник банка сразу же сообщает все данные.

- Консультирование клиентов относительно определения курса обмена валют, если денежный перевод выполняется в валюте иностранного государства.

- Разъяснение моментов, связанных с порядком оформления претензий. Это позволяет установить более доверительные отношения.

- Информирование относительно иных значимых при оказании платежных услуг сведений.

Почему стали приходить смс на повышенные суммы?

Созданная компанией IBA система работает без перебоев. Единственный способ списать деньги за проезд – приложить карту к валидатору (считывающему устройству) на пару секунд до появления звукового сигнала. Обрушившаяся недавно на разработчиков сервиса критика и упреки в завышенных списаниях были вызваны подключением функции агрегирования платежей. Т.е. снятие денег с карты могло проходить единовременной суммой сразу за несколько поездок.

Система агрегирования работает по следующим правилам:

- Оплата проезда происходит не сразу. Сумма совершенных поездок может агрегироваться (объединяться) до 48 часов. В результате пассажир получает смс о повышенном платеже.

- На единовременное списание установлен лимит. За раз снимается 0,65; 1,3 или 1,95 белорусских рублей. Т.е. не больше чем за 3 поездки.

- Никаких авансовых списаний payBYcard не проводит. Деньги снимаются с карты только по факту совершенной поездки.

- На телефон пассажира могут приходить многочисленные смс о попытках списания. Это происходит в тех случаях, когда на карте недостаточно средств для оплаты. Сообщения продолжат приходить до тех пор, пока счет не пополнится или не будет заблокирован.

Никаких сверх-платежей сервис Transport payBYcard не проводит. С пассажиров списывается ровно столько, сколько поездок они совершили. Чтобы клиенты могли контролировать правомерность списаний, в системе предусмотрена возможность регистрации личного кабинета. В нем отражается история совершенных поездок с датами и соответствующие им списанные суммы.

Transport payBYcard снимает деньги с карты за оплату проезда в белорусском общественном транспорте. Работа сервиса четко отлажена и никаких технических сбоев, вызывающих двойные списания, не происходит. Претензии от пассажиров стали поступать после введения функции объединения платежей. По невнимательности они воспринимали приходящие смс с агрегированными суммами как оплату за один проезд. Но при этом забывали, что за пару предыдущих перемещений на общественном транспорте с их карты деньги не списывались.

Основные принципы работы национальной платежной системы России

Национальная платежная система России основана на нескольких основных принципах, которые обеспечивают ее эффективное и безопасное функционирование:

Универсальность и доступность

Национальная платежная система России должна быть доступна для всех участников рынка, включая банки, платежные системы, предприятия и физических лиц. Она должна обеспечивать возможность осуществления различных видов платежей, включая переводы, оплату товаров и услуг, выплату заработной платы и пенсий.

Быстрота и эффективность

Национальная платежная система России должна обеспечивать быстрые и эффективные платежи. Это достигается за счет использования современных технологий и инфраструктуры, таких как электронные платежные системы, мобильные приложения и интернет-банкинг.

Безопасность и защита

Одним из основных принципов работы национальной платежной системы России является обеспечение безопасности и защиты платежей. Для этого применяются различные меры, такие как шифрование данных, двухфакторная аутентификация и мониторинг транзакций на предмет мошенничества.

Прозрачность и надежность

Национальная платежная система России должна быть прозрачной и надежной. Это означает, что все платежи должны быть четко отслеживаемыми и документированными, а также должны быть обеспечены надежные механизмы для разрешения споров и конфликтов между участниками платежной системы.

Регулирование и надзор

Основным принципом работы национальной платежной системы России является наличие эффективной системы регулирования и надзора. Государственные органы и регуляторы осуществляют контроль за деятельностью участников платежной системы, а также разрабатывают и внедряют правила и стандарты для обеспечения ее стабильности и надежности.

Кто получит деньги по 161 ФЗ?

Федеральный закон № 161-ФЗ об усилении защиты прав граждан на осуществление судебной власти и правосудия в Российской Федерации предусматривает возможность гражданам получить компенсацию за задержание или задержание вопреки закону.

В соответствии с законом, получить деньги по 161 ФЗ могут:

- Граждане Российской Федерации, которым было незаконно организовано задержание или задержание.

- Граждане, чьи права на судебную защиту были нарушены, например, вопреки законному внесению залога, времени задержания или процедуре следствия.

Однако в законе нет четкого списка случаев, когда гражданин имеет право на компенсацию. Конкретные случаи и условия для получения компенсации определяются судом.

Суд может начать рассмотрение дела по заявлению гражданина или по инициативе прокурора. Гражданин, судимый лицом или его представитель, вправе обратиться в суд с заявлением о возмещении материального и/или морального вреда, причиненного в результате незаконного задержания или задержания.

При рассмотрении дела суд учитывает обстоятельства, связанные с незаконным задержанием или задержанием, а также размер возможных убытков и любые другие факторы.

Если суд признает заявление гражданина обоснованным, он может вынести решение в пользу заявителя и обязать ответчика (органы, осуществившие незаконное задержание или задержание, его должностное лицо) возместить материальный и/или моральный ущерб, а также возместить стоимость услуги юриста, если ранее гражданин обратился за профессиональной помощью.

Таким образом, компенсация по 161 ФЗ может быть получена лицами, которым были причинены ущерб или выплачено имущество в результате незаконного задержания или задержания вопреки закону. В каждом конкретном случае решение о компенсации принимается судом на основе представленных доказательств.

Национальная система платёжных карт

Эта система поддерживает работоспособность операций с банковскими картами для финансовых учреждений внутри страны. Национальная система платёжных карт (НСПК) — это оператор и операционный платежный клиринговый центр национальной платёжной системы МИР. Для обеспечения приёма платежей, переводов и интернет эквайринга в рамках платёжной системы МИР налажен выпуск карт МИР. В начале 2021 года платёжная система выпустила 95 млн. карт. Это больше 30% всех платёжных карт, выпущенных в РФ. Количество операций по картам МИР на фоне внутрироссийских операций по всем платежным картам выросло до 24%.

Надёжность платёжной инфраструктуры очень важна как для государства, так и для граждан, потому что осуществляется большое количество переводов. В платёжной системе серьёзные нарушения недопустимы, потому что они могут создавать риски для работы всей финансовой системы страны. Обязательно платёжные системы должны функционировать бесперебойно. Все расчёты и инструменты должны работать как швейцарские механизмы. Банк России контролирует эту ситуацию и устанавливает более высокие требования к платёжным системам. Под контролем Банка России находится финансовая стабильность. Сфера финансов требует доверия потребителей к безналичным платежам.

Национальная платёжная система имеет высокие стандарты защиты. Соблюдая некоторые правила, можно абсолютно безопасно пользоваться банковскими услугами. Платёжные услуги должны предоставляться на высоком уровне. Все права потребителей защищены согласно национальному законодательству.

На данный момент количество попыток несанкционированного доступа к средствам на счетах остаётся высоким, но национальная платёжная система расширила возможности обслуживающих банков противодействовать этому явлению. В фокусе внимания регулятора и банков находятся вопросы по повышению безопасности нахождения средств на счетах клиентов. Это одни из самых важных элементов для установления безопасности национальной платёжной системы.

Суть закона

Нормативные документы РФ регулируют оборот денежных средств, которые переводятся с помощью этой формы. ФЗ №161 имеет в своём тексте массу тезисов, которые касаются национальных платежей и всего, что с ними связано. Обращаясь к официальному источнику, закон содержит в себе следующие тезисы:

- Понятия и определения, которые входят в процедуру передачи денежных средств путем использования национальной и других валют. Все эти сведения содержатся в первой главе.

- Вторая глава включает в себя все требования, которые возлагаются на каждого участника процесса передачи той или иной денежной суммы.

- Третья ставит задачи и дает рекомендации перед теми, кто ответственен за передачу денежных средств внутри системы.

- В ФЗ дан перечень, который дополняется по мере принятия норм значимости национальной платежной системы. При этом нормы НПС могут быть как системными, так и социальными. Как уже было сказано ранее, перечень динамический, то есть его можно пополнять.

- Обращаясь к 4 главе ФЗ, можно увидеть список требований, которые возлагаются на юридические лица в РФ. Те, которые желают участвовать в трансграничных системах передачи денег, обязательно должны выполнять перечисленные требования.

- В тексте также содержатся сведения о порядке определения клиринга и формы, в которой происходят расчеты.

- Национальная система платежей отслеживает все операции. Подробнее об этом сказано в пятой главе.

- В последних пунктах содержится информация о том, каким должен быть порядок существования гарантийного фонда. Использование средств из него тоже регулируются настоящим ФЗ.

Как оформить карту Мир в Сбербанке

Оформить возможно несколькими вариантами при соблюдении условий. О них ниже.

Какие условия при заказе карты Мир в Сбербанке

- гражданство РФ;

- наличие паспорта;

- возраст от 14 лет;

Заявки от нерезидентов и лиц без постоянной прописки на территории РФ рассматриваются в индивидуальном порядке.

Для оформления карты Мир от Сбербанка «Пенсионная» понадобится пенсионное удостоверение. Карты Мир Голд сейчас отдельно не выпускаются.

Инструкция по заказу карты Мир

Оформить карту российской ПС от Сбербанка можно оформить несколькими способами.

Через Сбербанк Онлайн

Если клиент не является пользователем Сбербанк Онлайн, то ему сначала нужно пройти стартовую регистрацию на официальном сайте Сбера. После создания учётной записи перейти в раздел для физических лиц, в меню выбирать Карты. Оставить заявку.

При посещении отделения

В отделении банка после предоставления всех необходимых документов специалист проинформирует о тарифах и возможностях пластика. Для держателей карты Мир Голд обслуживание проходит в специальной кабинке с персональным менеджером.

По месту работы

Оформлением зарплатной карты Сбер Мир занимается руководитель компании. За оформлением пластика нужно обращаться к нему.

Кому доступна карта Мир дебетовая от Сбербанка

Банковский продукт доступен всем гражданам РФ, имеющим постоянную прописку на территории государства, и достигшим 14-летнего возраста. Исключение составляет карта ПС Мир от Сбербанка для пенсионеров. Оформление этого платежного инструмента необходимо подкрепить документами, удостоверяющими получение пенсии или иных пособий.

Получить золотую карту сбербанка Мир не получится. Ее не выпускают.

Сроки оформления карт

Срок оформления в крупных городах составит 2-3 рабочих дня, в остальных может достигать 10 дней. Наиболее удаленные уголки – 15 дней.

Другие подробности о дебетовых картах Мир от Сбербанка

Карта мир от Сбербанка имеет плюсы и минусы.

Плюсы использования карты Мир от Сбербанка

- оперативный выпуск;

- не нужно платить за выпуск;

- отсутствует комиссия на снятие наличных;

- бесплатное обслуживание для некоторых категорий клиентов;

- бонусы Спасибо;

- бесконтактная оплата;

- СМС-оповещения;

- удобно управлять через приложения, установленные на смартфоне;

- высокая степень защищённости.

Минусы:

- нельзя использовать за границей;

- могут возникнуть трудности при снятии наличных в банкоматах других банков;

- не все интернет-площадки принимают платежи.

Картой МИР можно пользоваться за границей

Вопреки всеобщему мнению картой платежной системы МИР можно пользоваться за пределами России. Это стало возможным благодаря договоренностям с такими системами, как Maestro (США), American Express (США), JCB (Япония), UnionPay (Китай).

Чтобы начать пользоваться картой МИР за границей, перед поездкой нужно обратиться в банк-эмитент с просьбой открыть кобейджинговую (совместную) карту с одной из перечисленных выше платежных систем. Например, с Maestro или UnionPay. Выбрать придется одну платежную систему.

Кобейджинговая карточка МИР будет действовать в терминалах и банкоматах за границей, если они поддерживают операции выбранной вами платежной системы.

Изменения и поправки в законе

Закон о платежной системе является одним из лидеров по количество корректировок и правок. Последние изменения зафиксированы 1 мая 2017 года, и они вступили в силу спустя несколько дней. Впрочем, некоторые правки стали действительны лишь на июнь 2017 года. Все вносимые поправки основывались на требованиях ФЗ-59, и в основном затронули лишь 3-ю главу ФЗ-161.

Статья 2

Текст этого положения ФЗ регламентирует взаимоотношения, возникающих между участниками НПС. В статье 2 указывается:

- закон об электронных платежах соответствует нормам Конституции РФ, и не противоречит международным контрактам;

- Российская Федерация в лице Правительства вправе принимать дополнительные нормативные акты, нацеленные на контроль НПС;

- ЦБ РФ может принимать непосредственное участие в процессе регулирования НПС посредством принятия законов, рекомендаций, нормативов.

Статья 9 закона о национальной платежной системе

Характеризует процесс использования средств НПС, устанавливает ключевые рекомендации и требования последняя редакция ст. 9, где указывается:

- использование финансов происходит при подписании договора;

- оператор может отказать клиенту в совершении договорных обязательств;

- диспетчер должен проинформировать потребителя об использовании им платежной системы, рассказать о проводимых операциях (номер перевода), дать актуальную информацию относительно размеров комиссии, если она предусмотрено договором;

- нацоператор фиксирует и обрабатывает все уведомления клиента;

- операторы обязуются уведомить клиентов об их электронных средствах платежа;

- регламентируются возможные споры, методы их разрешения, связь между участниками;

- пользование услугами НПС приостанавливается по просьбе клиента или по инициативе оператора;

- утерянные банковские карты можно восстановить по заявлению;

- если оператор не сообщил своему пользователю о денежных транзакциях, он возмещает сумму перевода.

Статья 19.1

После запретов Украиной на денежные переводы из России была введена ст.19.1 ФЗ-161. Данный норматив рассматривает особенности проведения трансграничных переводов в ситуациях, когда иностранное государство установило запрет. Теперь нужно одобрять перевод, и принятие этой нормы позволило создать правила, которые должны соответствовать законодательной базе.

Для того чтобы требования, обозначенные в ст.19.1, исполнялись в четком соответствии законодательной базе, проводится тщательный контроль. Все его критерии обозначены в положениях ст.19.1, и соответствуют Международным стандартам финансовой отчетности, действующими на территории РФ.

Ст.30.1

Данная статья говорит об организации национальной системы платежных карт (НСПК). Она необходима для обеспечения бесперебойности выполнения услуги.

Отдельно указывается, что официальным знаком обслуживания НСПК является графическое изображение рубля, утвержденное банком России. Следовательно, карта банков-партнеров НСПК имеет такую отметку.

Статья 30.5

Эта статья определяет участников НСПК «МИР» (субъекты), а также обозначает, какие кредитные организации могут быть операторами при предоставлении услуги денежного перевода. Также указываются основные рекомендации к операторам, и регулируется система подачи информации относительно всех проводимых операций клиенту.