Каковы условия использования?

Вопрос достаточно важный. При оформлении любой карты необходимо доподлинно узнать все условия использования, иначе в дальнейшем могут возникнуть неприятности различного характера. Итак, основные особенности:

- Льготный период — 50 дней. То есть на протяжении этого срока банк Вам не начисляет никаких процентов. Сняли с карты 1000 рублей, её же и вернули

- Низкие проценты за снятие денежных средств – всего 3%

- Карта выпускается на 3 года, затем происходит ее перевыпуск – опять же на 3 года

К преимуществам карты можно отнести относительно невысокий процент за обслуживание, быстрое оформление, удобство использования. Вы наверняка заметили, что банкоматы Сбербанка расположены практически на каждом углу.

Что такое револьверный кредит?

банковская ссудаполного аннулирования

Этот вид займа обычно предлагается клиентам, с которыми у банка хорошие отношения, или которые могут предоставить солидные гарантии.

Револьверный кредит — это вид финансового займа. Он предоставляется кредитополучателям на определенный период. За это время допускается поэтапная «выборка» заемных средств и аналогичное погашение (частичное, полное) обязательств по кредиту.

В пределах установленного лимита средства, внесенные для погашения обязательств, можно заново заимствовать в течение периода действия договора.

Револьверный кредит выдается клиентам с разными условиями.

Они зависят от:

Проверки клиента. Для хорошо проверенных заемщиков процентная ставка обычно снижается;

Видов поручительства/залога, выступающих в качестве обеспечения этого вида кредита;

Суммы кредитования. Если размер займа не превышает полугодовой доход клиента, банки не настаивают на его обеспечении;

Вида комиссии и её размера. Они устанавливаются в индивидуальном порядке;

Дополнительных требований. Банк имеет право потребовать страховку от несчастного случая или жизни клиента. Он также может выдвинуть условие, что на банковскую карту должны перечисляться деньги в течение определенного периода. Если такое невозможно, ставка может быть увеличена;

Предоставленных документов (на усмотрение служащих банка). Обязательно требуется паспорт, но чем больше заемщик предоставит документов, тем ниже могут быть годовые проценты.

Если клиент проверен, постоянно пользуется услугами банка и вызывает у него доверие, револьверный кредит оформляется без обеспечения.

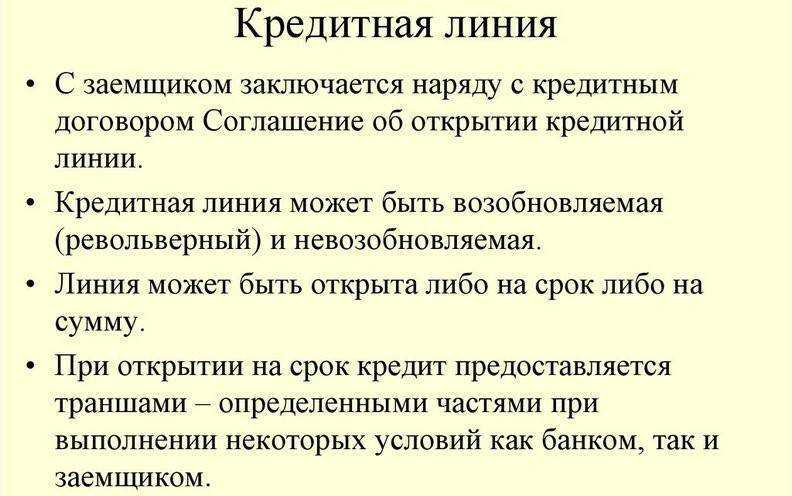

Для чего нужна кредитная линия

Для развития бизнеса иногда бывают необходимы крупные суммы, но освоение их происходит не сразу в полном объеме, а в течение длительного времени. Такая ситуация складывается, например, в процессе ведения капитального строительства.

У руководства предприятия или предпринимателя есть выбор между обычным кредитом на всю требуемую сумму и несколькими последовательными займами на обычных условиях, по стандартным договорам. Оба эти варианта характеризуются существенными недостатками.

Можно, конечно, взять полную сумму сразу, что значит принять на себя обязательства уплаты процентов со всего займа. Второй метод кажется более логичным и экономным: брать кредиты по мере надобности, каждый раз заключая новый договор. Однако и он сопряжен с массой неудобств и рисков для компании. Нет уверенности в стабильности условий и даже в том, что нужные средства вообще будут предоставлены, что затрудняет прогнозирование бизнеса.

Следующий кредит можно получить, только рассчитавшись по предыдущему, а это не всегда возможно, если то же капстроительство еще не завершено. К тому же, заключению договора предшествует подготовка, сбор пакета документов и прочие организационные мероприятия, трудоемкие и требующие времени.

Перечисленных проблем позволяет избежать именно кредитная линия в РФ. Это, простыми словами – долговременное соглашение о поэтапном предоставлении денег по мере возникновения в них потребности.

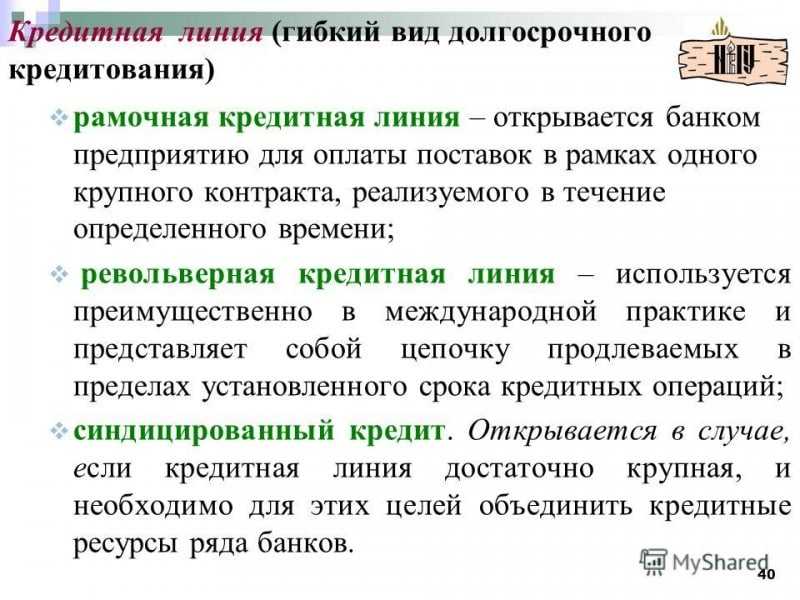

Разновидности кредитных линий

На данный момент банки предлагают несколько разновидностей данного продукта. Каждый из них существенно различается условиями получения и возврата наличных. Рассмотрим все виды кредитных линий более подробно.

Невозобновляемая кредитная линия

Невозобновляемая кредитная линия – это банковская программа, согласно которой заемщик может обналичивать средства с кредитного счета частями (траншами) в установленные договором сроки.

Простыми словами, банк открывает кредитную линию для клиента, со счета он может снимать средства в течение определенного времени и возвращать их банку частями с процентами согласно графику, при этом пользоваться заемными средствами снова он не может. Когда долг будет оплачен полностью, срок действия договора заканчивается.

Разновидности кредитных линий

Кредитная линия с лимитом выдачи предполагает выдачу наличных средств заемщику траншами, то есть частями в установленный договором срок. Данный вид кредитования предусмотрен в основном для юридических лиц, она выгодно отличается от кредита тем, что предприниматель имеет возможность получать деньги частями, например, для оплаты поставок, которые поступают мелкими партиями.

Невозобновляемая кредитная линия имеет свои особенности, если говорить простыми словами это кредит, разделенный на несколько частей, он обычно оформляется для осуществления хозяйственной сделки предприятия. Договор заключается после предоставления стандартного пакета документов, к ним относятся документы заемщика и данные о его предприятия. если по решению банка кредит одобрен, то кредитор открывает заемщику ссудный счет с определенной денежной суммой. Далее, заемщик может пользоваться данными средствами по мере необходимости, и ему не нужно каждый раз обращаться с документами в банк, чтобы получить займ.

Пример

Компания N заключила договор с банков B на открытие кредитной линии с суммой 500 тысяч рублей. Он снимал деньги со ссудного счета тремя частями: первая – 250 тысяч рублей, вторая – 150 тысяч рублей, третья – 100 тысяч рублей. То есть после того как лимит был полностью исчерпан заемщикам, он возвращает долг кредитору с процентами, а его кредитная линия закрывается.

Возобновляемая кредитная линия

Возобновляемая, или по-другому кредитная линия с лимитом задолженности – это банковский продукт, который позволяет заемщику пользоваться заемными средствами в течение определенного срока в сумме установленной договором, при этом по мере погашения заемщиком долга, часть средств, а именно платеж минус проценты, возвращаются на кредитный счет, которым он может пользоваться вновь.

Физическим лицам знакома возобновляемая кредитная линия – это обычная кредитная карта

. То есть банк предоставляет клиенту ссудный счет, с которого он может тратить средства. Заемные средства возвращаются банку в виде ежемесячных платежей, и часть из них возвращается на ссудный счет.

Кредитная линия для юридических лиц, по-другому ее называют револьверная, также доступный банковский продукт. Им пользуются в основном те предприятия, которые периодически нуждаются в привлечении оборотных средств в свой капитал. Если невозобновляемая кредитная линия позволяет пользоваться средствами банка только определенный срок в установленном пределе, револьверная допускает повторное использование средств, после полного или частичного возврата долга кредитору.

Пример

Предприятию N была открыта возобновляемая кредитная линия банком B с лимитом задолженности 500 тысяч рублей. Заемщик воспользовался первым траншем и снял с ссудного счета 300 тысяч рублей, 200 тысяч рублей из которых вернулись обратно. То есть на его ссудном счете доступно 400 тысяч рублей. Это, конечно, неточные значения и приведены исключительно для примера.

Какими бывают кредитки?

Красивые и непонятные сочетания слов нередко используют в рекламных роликах для того, чтобы заострить внимание потребителя рекламы на объекте рекламирования, заставить его подумать, а значит, и запомнить рекламу. Тут такая же ситуация

97% кредитных карт выпускаемых российскими банками являются револьверными, и никакого волшебства тут нет. Револьверная кредитка отличается от не револьверной тем, что по ней можно брать взаймы у банка автоматически несколько раз подряд, не перезаключая каждый раз договор.

Иными словами, вы делаете покупку, рассчитываетесь кредитной картой, не успеваете полностью погасить заем и снова делаете покупку с помощью револьверной кредитки и так до тех пор, пока не будет превышен кредитный лимит. С не револьверной кредитной картой все по-другому. Предположим, вы купили велосипед за 35 000 рублей и рассчитались не револьверной кредитной картой. Даже если лимит займа по карте 500 000 рублей, вы не сможете рассчитываться ей за покупки и снимать наличные до тех пор, пока не вернете 35 000 рублей (возможно с процентами) обратно.

Поскольку не револьверными картами пользоваться клиенту неудобно, да и не выгодно, большинство банков мира от них отказались. Банк Хоум Кредит не исключение. Сейчас этот банк выпускает немного кредитных карт, но все они револьверные.

- Кредитка Visa Platinum.

- Кредитная карточка Visa Gold «Польза».

- Кредитка «Быстрые покупки».

Получение и использование

Решение о том, выдавать конкретному лицу ту или иную кредитную карту или не выдавать, банк Хоум Кредит принимает, исходя из целого ряда критериев

С этими критериями знакомы все, кому приходилось хоть раз пользоваться кредитными продуктами, на них мы не будем заострять внимание. Расскажем лишь о самих картах и некоторых нюансах их получения и дальнейшего использования

Револьверная кредитная карточка Visa Platinum – это, пожалуй, самый выгодный для клиента продукт, поскольку ему предлагаются самые лучшие условия.

- Можно делать сколько угодно покупок с помощью карты в пределах кредитного лимита и не платить проценты, но долг должен быть возвращен в течение 51 дня.

- От 1,5 до 10% суммы покупки возвращается обратно на карту.

- Кредитный лимит 300 000 рублей.

- Если не успел рассчитаться с банком в течение 51 дня, на остаток долга начисляется процент 29,9% годовых.

- Если снял наличные и не рассчитался в течение льготного периода, начисляется процент 49,9% годовых.

Visa Gold «Польза» тоже хороша, она выпускается специально для чуть менее платежеспособных клиентов. У нее те же самые характеристики, что и у платиновой карты с той лишь разницей, что при просрочке платежа по льготному периоду, клиент заплатит от 19,9% годовых. На первый взгляд, может показаться, что золотая карта лучше, чем платиновая, но на самом деле это не так. В каких-то случаях клиент платит 19,9%, в каких-то 29,9%, а в каких-то и 49,9% годовых, смотря как проштрафился. Часто такой картой пользоваться невыгодно.

Платежеспособным клиентам банк может предоставить револьверную кредитку «Быстрые покупки». Никаких бонусов по ней вы не получите, но и за ее использование платить тоже не будите. Процентная ставка по карте за исключением льготного периода 34,9% годовых, поэтому лучше рассчитаться с банком как можно раньше. Кредитный лимит 300 000 рублей и более, в зависимости от платежеспособности клиента.

Оформление и получение любой из этих карт доступно через офисы банка Хоум Кредит или дистанционно. В последнем случае карта почтой будет вам направлена в кротчайшие сроки. Не забывайте, что для оформления карты потребуется иметь постоянный подтвержденный заработок, а также предоставить личные данные и согласие на их обработку.

Мнения клиентов

Олег, г. Москва

Карта «Польза» далеко не на всех сайтах работает. Где-то получается ею расплатиться, а где-то платеж банально не проходит. Я менеджеру одного из туристических сайтов весь мозг проел, но он упорно твердил, что проблема в карте банка, а не у них. Так и вышло. Знаете, за последние два года я пользовался разными револьверными кредитками, в том числе и кредиткой Тинькофф, нигде подобных проблем не наблюдалось. Сдам карту обратно!

Людмила, г. Санкт-Петербург

Почему-то не начислили бонусы за последние 7 покупок, я в шоке. Раньше с картой Visa Platinum таких проблем не было. Я всегда рассчитываюсь вовремя. Кидаю деньги обратно максимум через месяц, а тут такая подстава. Каких еще сюрпризов ждать от родного банка?

Ирина, г. Екатеринбург

Особенности кредитной револьверной карты

Сегодня кредитно-финансовая организация предлагает клиентам несколько вариантов предлагаемой продукции, которые разняться между собой. Все зависит от того, какого типа будет получена кредитная револьверная карта Сбербанка. Потенциальные заемщики могут выбрать одну из следующих карт:

- Моментум;

- Стандарт;

- Голд.

Разумеется, что с возможностями каждого пластика необходимо ознакомиться подробнее. Однако прежде стоит изучить особенности продукта в целом, чтобы окончательно разобраться в том, как пользоваться кредитной револьверной картой Сбербанка и что она предлагает владельцу.

Главные преимущества пластика заключатся в следующем:

- Возобновляемый лимит. Клиент имеет право воспользоваться деньгами снова после их траты. Кредитная револьверная карта Сбербанка, условия получения которой незначительно отличаются от стандартных продуктов, позволяет избегать повторных обращений в банк для возобновления лимита;

- Условия по погашению задолженности являются наиболее гибкими среди прочих предложений. Владелец карты должен ежемесячно вносить сумму 5%-10% от потраченных средств. Револьверная кредитная карта Сбербанка позволяет взять под контроль расходы и самостоятельно определять будущий платеж;

- Доступен период льготного пользования. Клиенту не потребуется оплачивать проценты, если за этот временной промежуток он вернет потраченные средства в полной мере.

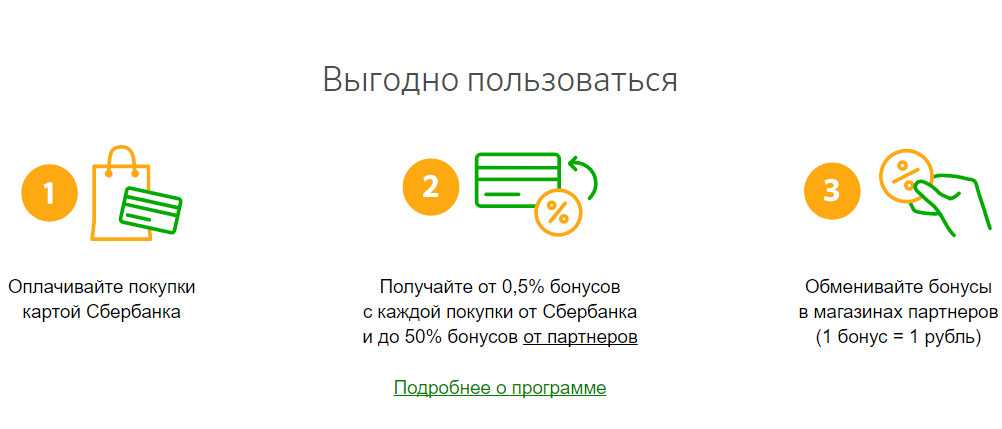

Пользоваться кредитной картой выгодно во время грэйс периода, так как с каждой покупки вы получаете бонусы, которые можно обменивать в магазинах партнерах

Пользоваться кредитной картой выгодно во время грэйс периода, так как с каждой покупки вы получаете бонусы, которые можно обменивать в магазинах партнерах

Преимущества пластика и гибкость условий интересуют многих граждан. Потенциальные заемщики часто задаются вопросом – как получить кредитную револьверную карту Сбербанка? Никаких особенных данных не потребуется для заключения сделки, так как ее можно получить и пользоваться как стандартную кредитную карту.

Кредитная револьверная карта Сбербанка, получить которую разрешено всем гражданам РФ – прекрасная альтернатива стандартным программам от кредитора. Условия выгоднее, а пользоваться разрешается так же, как обычным носителем.

Условия пользования картой Моментум

Выпуск осуществляется за 15 минут, что делает предлагаемый продукт достаточно востребованным. Разница между стандартным предложением и револьверным заключается в том, что потребуется представить широкий пакет документов. Условия следующие:

- Лимит не более 120 000 рублей;

- Годовая процентная ставка 25.9%;

- Обслуживание осуществляется бесплатно;

- Льготный период 50 дней.

Пользоваться кредитной револьверной картой Сбербанка могут все граждане в возрасте от 12 года до 65 лет. Необходимо иметь регистрацию постоянного типа по месту обращения.

На сайте банковского учреждения имеется возможность найти ближайшее отделение, где можно получить кредитную карту

На сайте банковского учреждения имеется возможность найти ближайшее отделение, где можно получить кредитную карту

Условия по кредитной карте Стандарт

В некоторых случаях может иметь бесплатное годовое обслуживание (реализуется в рамках индивидуального предложения). Всем остальным клиентам придется платить 750 рублей в год. Условия:

- Лимит не более 600 000 рублей;

- Ставка по процентам разниться от 25.9% до 34% за год.

Отличительные черты кредитки Голд

Самый дорогой пластик в сфере обслуживание – до 3 тысяч рублей в год, однако при этом имеется ряд бонусов и дополнительных опций. Льготный период распространяется на 50 дней, получить карту могут клиенты возрастом от 21 до 65 лет. Процентная ставка аналогична стандартному предложению.

Плюсы и минусы

Плюсы револьверных карт очевидны:

Возможность пользоваться средствами тогда, когда есть необходимость Если вы оформляете целевой потребительский кредит в банке, то кредитор выдает сразу всю сумму денег на руки, и вы обязаны ежемесячно вносить оплату, согласно графику

При этом неважно, потратили вы всю сумму или нет. Получив револьверную карту, вы сами решаете, когда и сколько брать. При этом оплачивать проценты нужно будет только на сумму долга

Иными словами, это отличная карта «про запас», которую выгодно держать. Возобновляемая кредитная линия Заемщик, который получил такую карту, получает полную свободу. Можно расплатиться картой, вернуть потраченные средства и вновь пользоваться картой. Если потраченная сумма велика, можно погашать долг частями. Не указывается цель использования Вы можете оформить карту абсолютно на любые цели. Заемщику не придется отчитываться кредитору, на что были потрачены средства. Такая карта отлично подойдет тем, кто решил купить автомобиль, но не определился со стоимостью. Также карта станет отличным помощником, если вы решили сделать ремонт в квартире и средства нужно постепенно. Ну и, конечно, не стоит забывать про отдых, который может стать незабываемым, благодаря револьверной карте

При этом оплачивать проценты нужно будет только на сумму долга. Иными словами, это отличная карта «про запас», которую выгодно держать. Возобновляемая кредитная линия Заемщик, который получил такую карту, получает полную свободу. Можно расплатиться картой, вернуть потраченные средства и вновь пользоваться картой. Если потраченная сумма велика, можно погашать долг частями. Не указывается цель использования Вы можете оформить карту абсолютно на любые цели. Заемщику не придется отчитываться кредитору, на что были потрачены средства. Такая карта отлично подойдет тем, кто решил купить автомобиль, но не определился со стоимостью. Также карта станет отличным помощником, если вы решили сделать ремонт в квартире и средства нужно постепенно. Ну и, конечно, не стоит забывать про отдых, который может стать незабываемым, благодаря револьверной карте.

Из недостатков можно выделить только относительно большой процент, за пользование кредитными средствами. Высокий процент объясняется тем, что карта выдается по упрощенной схеме, без залогового обеспечения и поручителей.

Нюансы пользования кредитными картами

Можно сделать вывод, что кредитная карта — это самый выгодный из предлагаемых сегодня банковских продуктов. Отчасти это утверждение верно, но у таких программ есть особенности, усложняющие процесс пользования заемными средствами.

Один из самых серьезных недостатков — отсутствие планового графика погашения задолженности. Фактически у заемщика нет документа, в котором была бы четко прописана очередность и сроки внесения взносов в погашение кредита. Объясняется это тем, что величина платежа рассчитывается из суммы снятых денег, и узнать, сколько и когда надо платить, можно только непосредственно в банке. Иногда напоминание о платеже с указанием минимальной суммы взноса приходит заемщикам как сообщение на телефон или в письменном виде по почте, но и это не слишком надежный способ информирования.

Еще один нюанс, уменьшающий привлекательность пластиковых кредитных карт — это комиссия, которая может взиматься как за снятие денег в кассах банков и банкоматах, так и за сам факт выдачи или годовое обслуживание карты. Эти подробности должны быть прописаны в договоре, который необходимо подробно изучить перед подписанием.

Преимущества револьверного кредитования

Самое главное преимущество подобных кредитов – разовое оформление в сочетании с длительным использованием. При возникновении очередной потребности в займе не нужно снова подавать кредитные заявки, ждать решения банка и т.п. Да и иметь несколько мелких кредитов – первый шаг к просрочке. Разве можно тут все запомнить и не пропустить очередной день икс? С револьверными кредитами эта напасть отпадает – вы один раз оформляете соглашение с банком и используете заемные ресурсы минимум год. Кроме того, здесь нет требований по наличию залога или поручительства. Значит, процесс оформления будет легким.

Второе, что радует – автоматическое погашение при наличии поступлений. Это значит, что пополнить карту можно в любое время без ограничений, как полностью на всю сумму долга, так и частично. И не нужно заранее уведомлять банк о досрочном гашении, достаточно просто внести средства на счет – доступный лимит мгновенно увеличится на сумму погашения.

Процентные платежи по револьверному кредиту начисляются только на фактически использованные средства. Вам не придется платить проценты из расчета общего лимита по карте, а при краткосрочных заимствованиях использование денег будет и вовсе бесплатным (без учёта стоимости годового обслуживания карты).

Главные особенности револьверного кредита

Лимит кредита, его предельная сумма, заранее определена банком. Эти средства уже полностью одобрены, и, чтобы ими воспользоваться, владельцу карты не нужно каждый раз объяснять банку, зачем ему снова нужны деньги.

Количество доступных кредитных средств либо уменьшается, либо увеличивается по мере расходования или погашения общей суммы займа.

Возобновляемый кредит на карте почти всегда имеет возможность в течение 20, 30, 50 или даже 100 дней.

Кредит может быть повторно использован неограниченное количество раз (пока остается доступный остаток). Если в случае обычного потребительского кредита вы не можете взять новый заем, пока не погасите прежний, то кредитная карта позволяет делать любое количество покупок – сумма вашего долга и процентов будет автоматически пересчитана в конце .

Плата за кредит (проценты и погашение) происходит только на сумму фактически использованной суммы, даже если у вас на карточке установлен лимит в миллион рублей, вы будете платить только за реально сделанный заем, допустим, в несколько тысяч рублей.

Револьверный кредит можно погасить в любое время – либо внести всю сумму долга сразу единовременным платежом, либо платить постепенно, минимальными частями, растягивая этот процесс на месяцы или даже годы.

Единственная черта такого кредита, которую можно назвать отрицательной – это риск попасть в «петлю задолженности», в такую ситуацию, когда вы не сможете полностью расплатиться по долгам, и будете вынуждены платить проценты и часть займа каждый месяц на протяжении долгого времени. Но это происходит исключительно по психологическим причинам, из-за притягательности бессрочного кредитования, в результате чего можно , не рассчитав свои финансовые возможности в будущем.

В целом, возобновляемый кредит – очень удобный и гибкий финансовый инструмент, он позволяет индивидуально подойти к использованию заемных средств и срокам их погашения, исходя из ваших потребностей и доходов.

Как работает револьверная кредитная линия

Вы оформляете кредитную карту и получаете кредитный лимит в размере, например, 50 000 рублей. Далее, вы идете в магазин и покупаете чемодан за 7 000 рублей. И у вас остается на карточке 43 000 рублей, которые вы можете потратить на другие покупки. Поэтому вы покупаете еще и новый телевизор за 20 000 рублей, оставив на карте 23 000 рублей.

Заканчивается месяц, вы получаете из банка выписку, в которой сказано, что ваш долг составляет 27 000 рублей, который можно погасить без процентов до 20-го числа. У вас пока нет таких денег, и вы решаете заплатить только минимальный платеж – 1 350 рублей и проценты. Вместе с тем, на карте еще есть деньги в счет оставшегося кредитного лимита, и вы идете и покупаете себе новый телефон за 15 000 рублей. На карте остается 9 350 рублей.

Наконец, вы получаете зарплату, гасите всю образовавшуюся задолженность по карте – это 40 650 рублей. И у вас на кредитке снова образуется изначально доступный кредитный лимит для любых покупок на сумму 50 000 рублей.

Подытоживая все вышесказанное, можно сделать один простой вывод. Револьверный кредит превращает вашу кредитку в многоразовый источник заемных денег, где можно отдать одну часть долга и тут же занять еще. В результате, вы получаете удобный механизм для планирования своих финансовых потоков. А это довольно веская причина, чтобы себе кредитную карточку, если по каким-то причинам у вас ее еще пока нет.

Спрашивает Ратмир

Здравствуйте! Что такое револьверный кредит? Я несколько раз слышал такое понятие, но не знаю, что это такое.

Добрый день, Ратмир! Попытаемся разъяснить это понятие.