Форма № Т-51

Заполнение платежной ведомости бланка по форме № Т-51 (код по ОКУД 0301010) применяется при безналичном перечислении выплат на карточные либо банковские счета сотрудников. Эта форма отражает информацию о начислении заработной платы и удержаниях из нее, но не дает данных о текущей выплате.

Ведомость № Т-51 формируется в бухгалтерии, печатается (заполняется) в одном экземпляре, после проверки подписывается главным бухгалтером и утверждается руководителем компании. В этом случае дополнительно не составляются ведомости № Т-49 либо № Т-53. В случае, когда перечисление осуществляется на карточные счета, ведомость может передаваться в банк одновременно с платежным поручением на всю сумму средств на оплату труда.

Если выплата производится на банковские счета работников, то платежные поручения составляются по каждому сотруднику отдельно и также подтверждаются ведомостью.

Применение платежного ордера в коммерческой деятельности

1. Удобство и надежность

Платежный ордер позволяет осуществлять переводы денежных средств без необходимости физической передачи наличных денег. Это упрощает процесс оплаты и повышает его надежность. К тому же, при использовании платежного ордера, возможность ошибки в сумме или реквизитах практически исключается.

2. Документооборот

Платежный ордер является официальным документом, который подтверждает факт проведения финансовой операции

Это очень важно в различных ситуациях, например при необходимости предоставления отчетности или при рассмотрении спорных вопросов. Благодаря платежным ордерам можно вести четкий и прозрачный документооборот, что способствует более эффективной работе с финансами

3. Автоматизация процесса

Современные банковские системы позволяют автоматизировать процесс создания и отправки платежных ордеров. Это существенно ускоряет обработку финансовых операций и уменьшает ручное вмешательство, что способствует снижению вероятности ошибок и улучшает управление финансами организации.

4. Учет и анализ

Платежный ордер является важной составляющей бухгалтерского учета и позволяет проводить анализ финансовой деятельности компании. Благодаря платежным ордерам можно отслеживать все финансовые операции и выявить возможные расхождения или неясности в учете

Таким образом, применение платежного ордера в коммерческой деятельности является необходимым инструментом для обеспечения безопасности, надежности и прозрачности финансовых операций. Этот документ упрощает процесс оплаты, повышает эффективность работы бухгалтеров и обеспечивает более точный и управляемый учет финансов организации.

Какие особенности имеет платежный ордер в международных платежах?

При осуществлении международных платежей с использованием платежных ордеров существуют несколько особенностей, которые необходимо учитывать:

Валюта платежа:

В международных платежах платежный ордер может быть оформлен в различных валютах

Важно указать правильную валюту, чтобы избежать ошибок и дополнительных комиссий при конвертации валюты

Банковские реквизиты:

При оформлении международного платежного ордера необходимо указать полные и точные банковские реквизиты получателя, включая название банка, его адрес, номер счета и коды SWIFT или IBAN

Это важно для правильной идентификации получателя и успешного осуществления платежа

Комиссии и расходы:

Международные платежи могут включать дополнительные комиссии и расходы, связанные с конвертацией валюты, переводом через промежуточные банки и другими финансовыми операциями. При оформлении платежного ордера необходимо учитывать возможные дополнительные расходы и убедиться, что на счете достаточно средств для их покрытия.

Сроки и время выполнения:

Международные платежи могут занимать больше времени на обработку и выполнение, чем внутренние платежи. Это связано с необходимостью согласования и проверки информации между различными банками и платежными системами

При оформлении платежного ордера важно учитывать возможные задержки и планировать платеж заранее, чтобы избежать проблем и неудобств

Документы и подтверждения:

При международных платежах может потребоваться предоставление дополнительных документов и подтверждений, таких как договоры, счета-фактуры, декларации и т.д. При оформлении платежного ордера необходимо уточнить требования и предоставить все необходимые документы для успешного осуществления платежа.

Учитывая эти особенности, при оформлении платежного ордера в международных платежах необходимо быть внимательным, тщательно проверять все данные и следовать инструкциям банка или платежной системы, чтобы обеспечить успешное выполнение платежа.

Особенности оформления платежного ордера в банке

Если оплата произведена частично, то во всех образцах ордера ставят:

- реквизиты банка;

- число совершения операции;

- подпись ответственного лица.

Первый образец заверяет работник банковского учреждения, который контролировал исполнение платежного ордера. Непосредственно надпись «Частичная оплата» указывают вверху этого документа справа с лицевой части. А на другой стороне отмечают следующие данные:

- оставшаяся сумма к оплате;

- сумма внесенного платежа;

- дата проведения операции;

- порядковый номер документа;

- подпись банковского служащего.

Если подразумевается первичная оплата по платежному ордеру, то первый образец ордера вносят в список документов учреждения за текущий день. А последний оплаченный ордер будет выступать уже приложением к выписке со счета того, кто платил.

Как только конечная частичная оплата совершена по платежному поручению, первый вариант ордера и первый образец поручения размещают в документах дня банка. Всю остальную документацию касаемо проведенных операций выдают клиенту вместе с итоговым образцом платежного ордера.

Таким образом, между платежным ордером и платежным поручением есть общий момент – оба документа выступают способом совершения операций по частичному внесению платежей. Однако, отличие в том, что платежный ордер не может быть использован в качестве полной оплаты квитанции или счета. Тогда как платежное поручение чаще всего выполняет именно эту функцию.

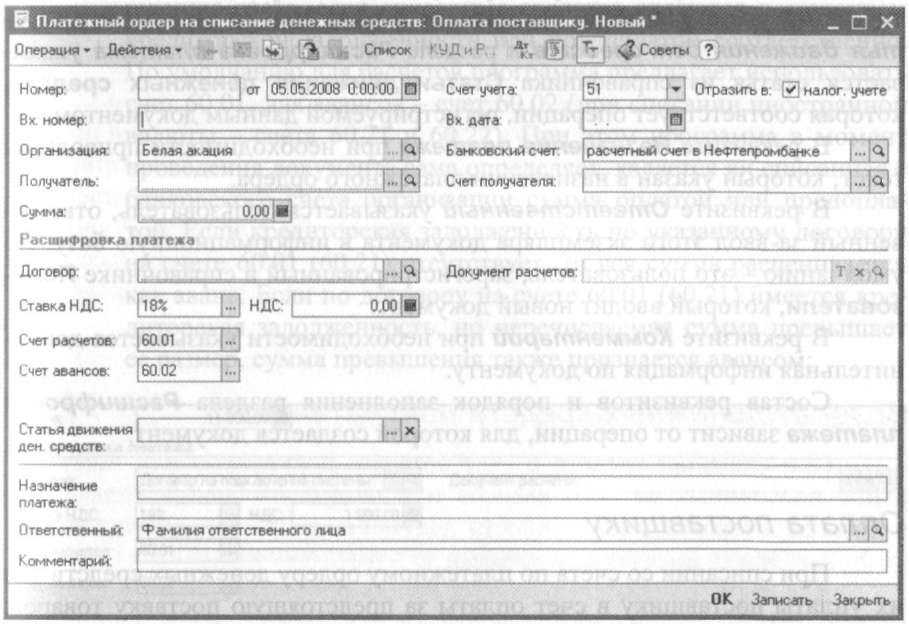

Документ Платежный ордер на списание денежных средств (меню Банк -» Платежный ордер на списание денежных средств) пред-назначен для отражения в учете факта списания со счета денежных средств по платежному ордеру.Если в настройках текущего пользователя не снят флажок Запрашивать вид операции при вводе нового документа, создание нового экземпляра документа начинается с выбора вида операции, для которой вводится документ (рис. 1-74). Сделано так для того, чтобы упростить пользователю заполнение формы документа. Для каждой операции программа показывает в форме только те реквизиты, которые необходимо заполнить исходя из контекста данной операции. При этом ряд реквизитов программа заполняет сама.Платежный ордер на списание денежных средствПри работе в режиме, когда вид операции предварительно не запрашивается, по команде программа открывает форму для ввода платежного поручения с операцией Оплата поставщику (рис. 1-75).Для операций всех видов «шапка» формы содержит одинаковый состав реквизитов, которые заполняются в следующем порядке.В реквизите Счет учета указывается счет бухгалтерского учета денежных средств, списанных по данному платежному ордеру. По умолчанию это счет 51 «Расчетные счета».Если организация является плательщиком налога на прибыль, то следует оставить установленным флажок Отразить в налог, учете. По этому флажку в определенных случаях, о которых «знает» программа, при проведении документа формируются проводки налогового учета (записи в регистре бухгалтерии Налоговый учет).В реквизитах Вх. номер и Вх. дата указывается номер и дата платежного ордера, по которому со счета списаны денежные средства.

Банковские счетааналитического учетабухгалтерской проводкиинформационную базу

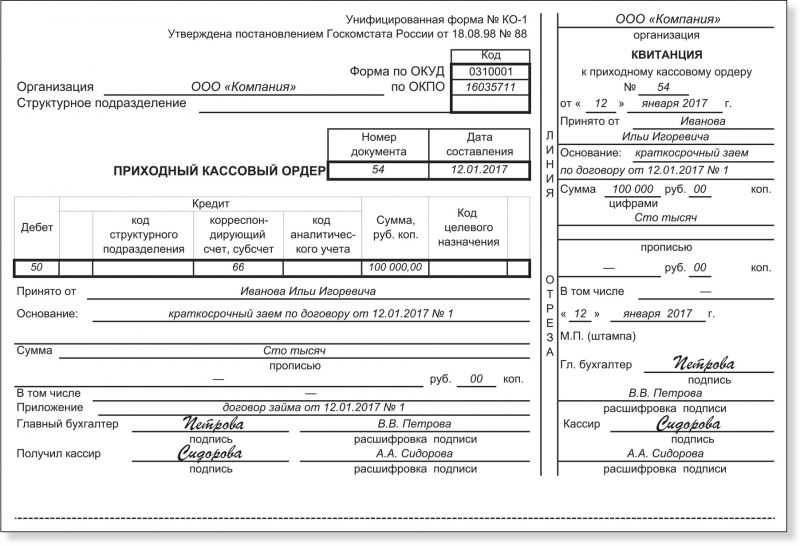

Составление приходного кассового ордера.

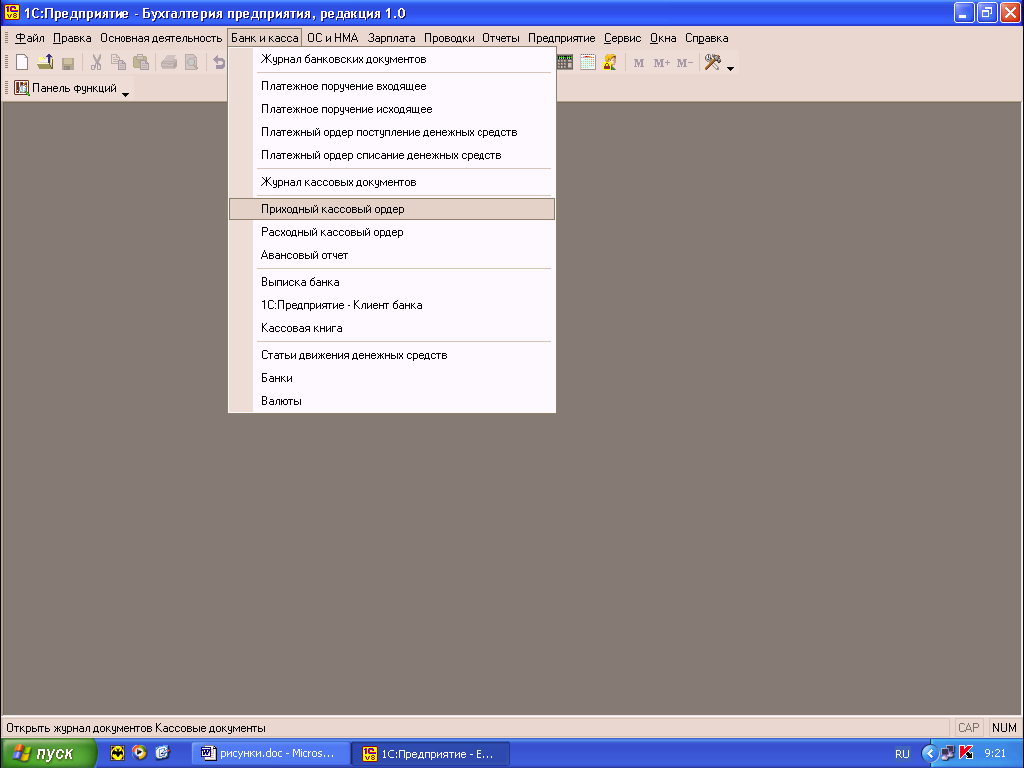

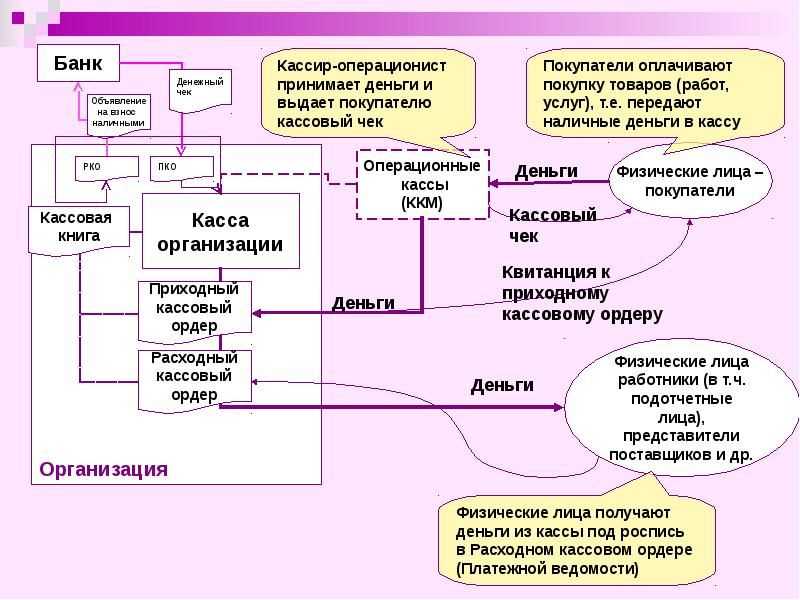

Все, что относиться к кассовым и банковским операциям в программе 1С:Бухгалтерия 8.0 находиться в меню Банк и Касса. Здесь и справочники и документы. Документ «Приходный кассовый ордер» (ПКО) предназначен для учета поступлений наличных денежных средств.

В зависимости от установленного вида операции с помощью данного документа может быть зафиксировано поступление наличных денежных средств по различным торговым операциям:

- Оплата от покупателя.

- Возврат денежных средств подотчетником.

- Возврат денежных средств поставщиком.

- Получение наличных денежных средств в банке.

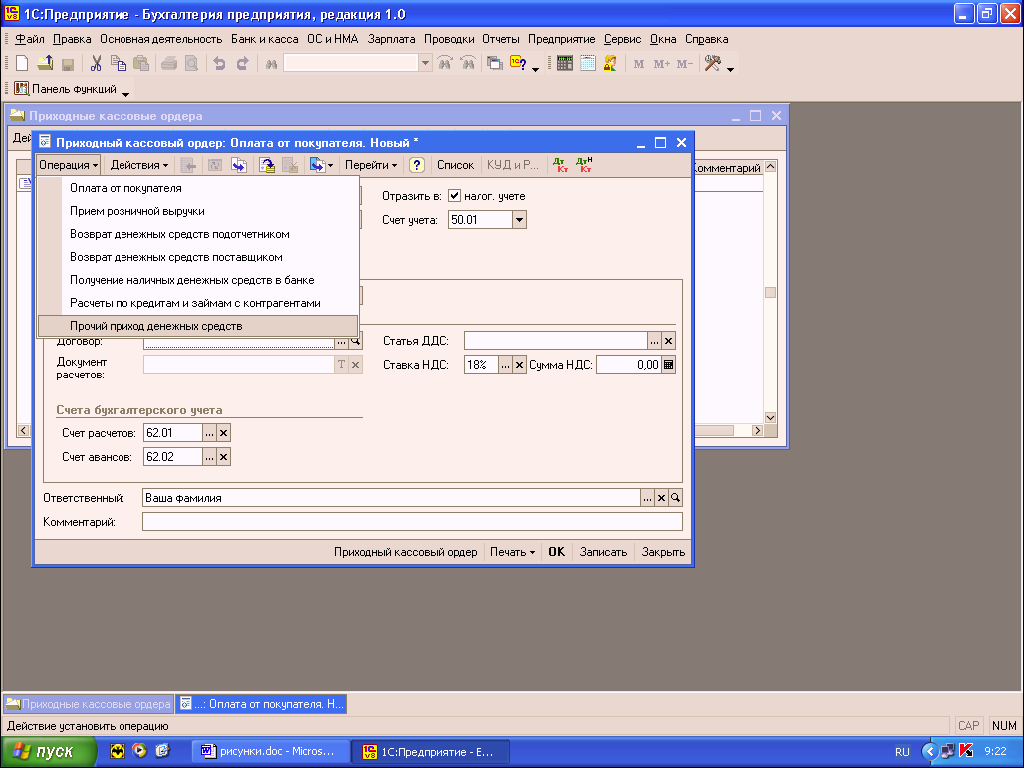

- Прочий приход денежных средств.

- Прием розничной выручки.

В случае оформления поступления денежных средств от покупателя или комиссионера документ «ПКО» может быть выписан на основании документов «Реализация товаров и услуг» или «Отчет комиссионера». При оформлении таких операций следует устанавливать вид операции «Оплата от покупателя».

В том случае, если с помощью приходного кассового ордера фиксируется предоплата, то на основании приходного кассового ордера можно выписать документ «Счет-фактура выданный» на авансовый платеж.

Если необходимо оформить операцию получения денег от поставщика за возвращенные ему ранее позиции номенклатуры, то в приходном кассовом ордере устанавливается вид оплаты «Возврат денежных средств поставщиком».В этом случае ПКО может быть выписан на основании документа «Заказ поставщику».

В случае оформления операции по возврату неизрасходованных денежных средств подотчетником устанавливается вид операции «Возврат денежных средств подотчетником». При выборе данного вида операции внешний вид формы документа изменяется, на форме отображается поле для выбора подотчетного лица из списка работников организации.

С помощью документа «Приходный кассовый ордер» можно оформить операцию получения денежных средств с банковского счета в кассу компании. При этом в документе устанавливается вид операции «Получение наличных денежных средств в банке»и указывается расчетный счет, с которого будут сняты денежные средства, и та касса компании, в которую они поступили в качестве наличных денежных средств.

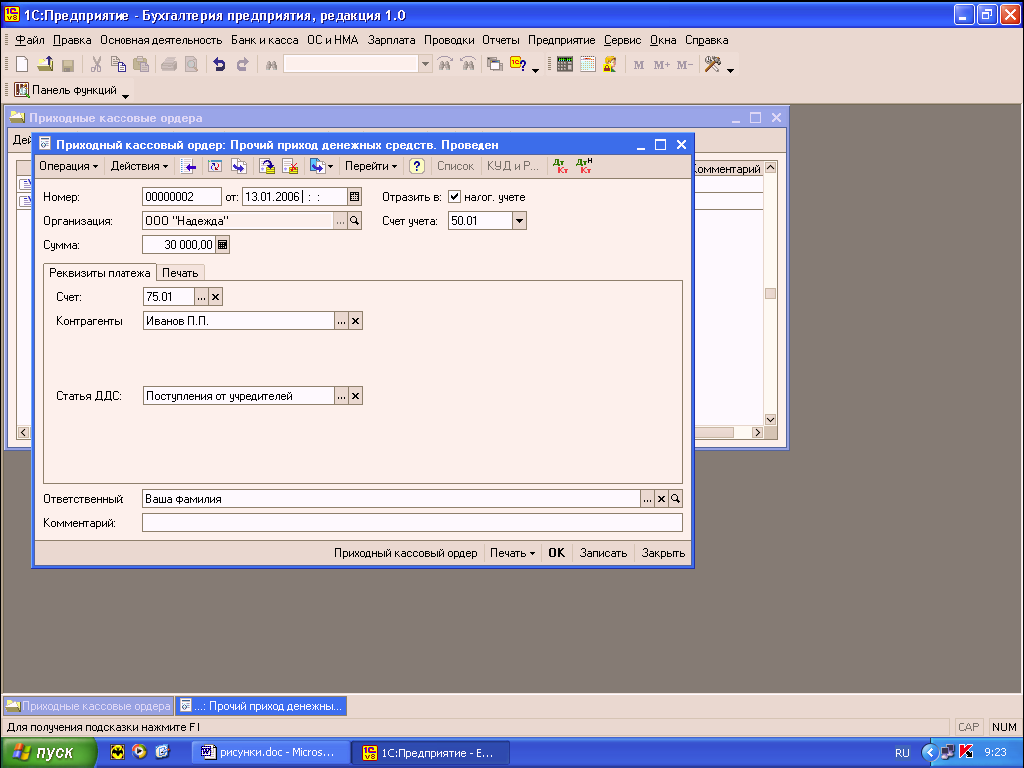

В документе «Приходный кассовый ордер» предусмотрена возможность фиксации так называемых прочих сумм, которые напрямую не относятся ни к одной торговой операции. Например – это может быть получение кредита в банке, поступления денег в качестве процентов по акциям и т.д. В этом случае вид оплаты устанавливается «Прочий приход денежных средств», а в документе заполняется соответствующая статья движения денежных средств.

Если необходимо принять розничную выручку с торговой точки, то вид оплаты устанавливается «Приём розничной выручки».В случае, если торговая точка автоматизирована, то проводки по бухгалтерскому учету формируются документом «Отчет ККМ о продажах», а не «Приходным кассовым ордером». В случае неавтоматизированной торговой точки необходимо взвести соответствующий флаг в форме документа. В этом случае проводки по бухгалтерскому учету формируются самим документом.

В группе полей «Печать» вводится необходимая информация для правильного формирования печатной формы документа, а именно: информация о том, от кого поступили денежные средства (поле «Принято от» в печатной форме документа), а также основание и приложение по документу.

В бухгалтерском учете отражаются все указанные операции. В налоговом учете отражаются суммовые разницы как внереализационные доходы или расходы, если они возникают по факту расчетов с контрагентами. Для операции «Оплата от покупателя» возможно автоматическое разбиение суммы платежа на оплату и аванс, для этого необходимо указать счет учета аванса.

Важно: при заполнении документа НЕОБХОДИМО первым делом определить вид операции, от операции зависит, какая проводка будет сформирована документом

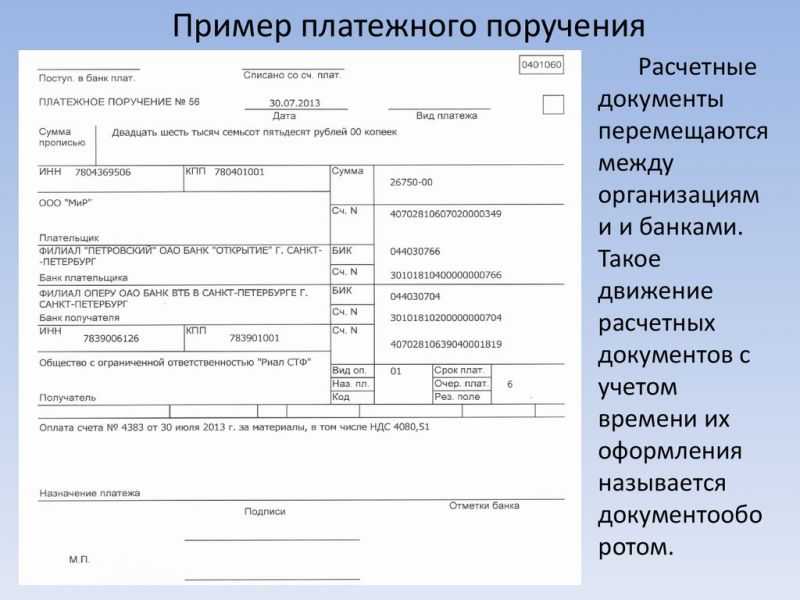

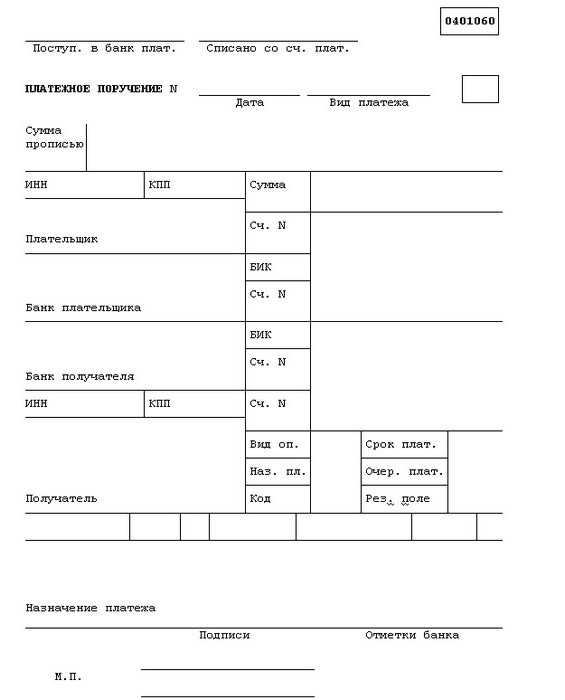

Правильное заполнение платежного ордера

Важность документа подчеркнута законодательными нормами, поэтому всем уполномоченным лицам стоит с полной ответственностью отнестись к правильному заполнению документации. В случаях большого объема работ у персонала случаются ошибки, в этом способствует усталость, человеческий фактор, семейные проблемы сотрудников

При обнаружении ошибок необходимо немедленно исправлять их, конечно исправления не приветствуются в такого рода документах, но и не правильные данные нельзя подавать. После исправления ошибок обязательным условием является проверка документа у главного бухгалтера, после чего проставляется отметка «верить исправленному» на документе.

Данные меры предосторожности позволяют спокойно исправлять обнаруженные ошибки и не опасаться, что банк не примет платежи на основании ошибок. Документ, как правило, содержит их нескольких блоков – реквизитный номер, наименование, полное значение реквизита

Необходимые реквизиты

Существует стандартный набор реквизитов:

- Каждой форме или ордеру в соответствие со стандартами от законодательства присевается свой индивидуальный номер, который прописывается цифрами, в нашем случае это 0401066.

- Дата в ордере проставляется в соответствие формата «00.00.00», указывается точная дата исполнения платежа либо перевода денег.

- Договором обозначается вид платежа, с помощью которого будет проведена операция.

- Сумма платежа указывается изначально в цифрах, а затем в письменном виде без сокращений и с новой строчки.

- Объем средств для оплаты платежа указывается так же в цифрах.

- Данные из исходника вносят в поле плательщик.

- Банковский индикационный код устанавливается к лицу, которое выступает в роли плательщика.

- Номер счета выставляется физического лица, которому будет произведен перевод денежных средств.

- Наименование получателя финансовых средств в виде платежа вносится из исходного бланка.

- Номер счета, по которому определенное лицо получает перевод денежных средств.

- В обязательном порядке необходимо внести данные по назначению платежа.

- В случае частичного исполнения заполняется поле содержание платежа.

- Отметка банка. Проставляется печать от банка и подпись уполномоченного лица, необходимо тщательно проверить данное поле, чтобы печать была видной и четкой.

Остальные поля предоставляются для установки ИИН обеих сторон – как получателя, так и отправителя средств. Из представленной информации следует, что стандарт ордеров одинаков, однако некоторые из организаций используют свои значения из-за спецификации или нестандартного рода деятельности.

О платежном ордере

говорится в Положении ЦБ № 383-П от 2012 г. Этот расчетный документ создается в банковском учреждении для совершения частичного перечисления средств. Рассмотрим далее особенности платежного ордера

.

Плюсы и минусы использования платежных ордеров

Плюсы:

Безопасность. Платежный ордер обеспечивает надежный и защищенный способ осуществления платежей. Кроме того, платежные ордеры требуют подтверждения от уполномоченных лиц, что помогает предотвратить мошеннические операции.

Документальное подтверждение. Платежный ордер является документом, подтверждающим факт осуществления платежа

Это важно для бухгалтерии и контроля финансовой деятельности компании.

Удобство и гибкость. Платежные ордеры могут быть использованы для различных видов платежей, включая оплату счетов, переводы средств и выплаты зарплаты

Они позволяют указывать различные детали платежа, такие как сумма, получатель и цель платежа.

Автоматизация процесса. Платежные ордеры могут быть внедрены в систему учета компании, что позволяет автоматизировать процесс и упростить его выполнение. Это снижает риск ошибок и ускоряет обработку платежей.

Финансовый контроль. Использование платежных ордеров позволяет компании иметь лучший контроль над своими финансами, так как все платежи фиксируются и могут быть проанализированы.

Минусы:

- Требуется время на оформление. Подготовка платежного ордера может занять некоторое время, особенно при большом количестве платежей или при необходимости указывать детальные сведения о каждом платеже.

- Неудобство для некоторых компаний. Некоторые компании предпочитают использовать электронные платежные системы, поскольку они более удобны и могут быть выполнены в режиме реального времени, в отличие от платежных ордеров, требующих физического перемещения документов.

- Риск потери или повреждения документов. Платежные ордеры могут быть потеряны, украдены или повреждены, что может вызвать задержку в платеже или потерю денежных средств. Обеспечение безопасности документов и их архивирование являются важными аспектами использования платежных ордеров.

- Ограничения внешней среды. Для использования платежных ордеров требуется наличие банковского счета и сотрудничество с банком. Кроме того, в определенных случаях возможны задержки в осуществлении платежей из-за непредвиденных обстоятельств внешней среды, таких как технические сбои или недоступность банковских систем.

Не смотря на минусы, использование платежных ордеров является распространенным и надежным способом осуществления платежей. Каждая компания должна учитывать свои особенности и выбирать наиболее оптимальный способ платежей в соответствии со своими потребностями.

Пример

Рассмотрим особенности ордера, используемого для инкассации средств. В этом документе не указываются реквизиты с подробными сведениями об оплате. Перемещение средств осуществляется между счетами учета денег. При указании корреспондирующей статьи можно выбрать один из субсчетов 57 счета «Переводы в пути».

При операции инкассации формируется проводка:

— Дб сч. 51 Кд сч. 57

— на величину суммы, внесенной на счет в банке.

Деньги попадают на 57 счет при отражении инкассовой операции кассовым ордером (расходным) соответствующего вида. При этом при его выборе и указании корреспондирующего субсчета 57 счета делается проводка:

— Дб сч. 57 Кд сч. 50

— на сумму инкассированных средств.

Платежный ордер — основной расчетный документ

Платежный ордер является одним из основных расчетных документов, используемых в банковской сфере. Он представляет собой письменное поручение владельца счета банку на списание определенной суммы денежных средств с его счета и перечисление ее на счет получателя.

Платежные ордера применяются для осуществления различных платежей — оплаты товаров, работ, услуг, погашения кредитов, перечисления заработной платы и т.д. Они являются одним из самых распространенных способов безналичных расчетов.

Разница между платежным ордером и поручением

Главное отличие платежного ордера от платежного поручения заключается в том, что ордер является расчетным документом, формируемым банком на основании поручения клиента. В отличие от этого, платежное поручение создается непосредственно клиентом (плательщиком).

То есть поручение служит основанием для банка сформировать ордер. После чего банк уже на основании ордера производит списание средств. Таким образом, ордер является исполнительным документом, а поручение — распорядительным.

Отличие банковского ордера от платежного поручения

Еще одно ключевое отличие ордера от поручения заключается в том, что ордер создается и подписывается банком, тогда как поручение — клиентом банка. При этом банковский ордер имеет статус исполнительного документа.

Кроме того, ордер, в отличие от поручения, может формироваться банком по собственной инициативе — например, для удержания комиссии за обслуживание счета клиента или погашения задолженности клиента перед банком.

Что представляет собой платежный ордер

Итак, платежный ордер — это расчетный документ, на основании которого банк производит списание и перечисление денежных средств между счетами клиентов. Ордер содержит все необходимые реквизиты для осуществления платежа.

Ордер заполняется уполномоченным сотрудником банка и заверяется его подписью. После чего один экземпляр ордера передается клиенту в подтверждение списания/зачисления средств.

Таким образом, платежный ордер является исполнительным документом, на основании которого реально происходит движение денег на счетах клиентов банка.

В чем отличие платежного ордера от поручения

Главные отличия платежного ордера от поручения:

- Ордер создается банком, поручение — клиентом

- Ордер имеет статус исполнительного документа

- Ордер подписывается банком, поручение — клиентом

- Ордер может формироваться банком по собственной инициативе

- Ордер заполняется на стандартном бланке, утвержденном ЦБ

- Поручение содержит распоряжение клиента, ордер — исполнение банком

Таким образом, ордер и поручение тесно взаимосвязаны, но выполняют разные функции в расчетах.

Чем отличается банковский ордер от платежки

Банковский ордер отличается от платежки следующим:

- Ордер всегда составляется банком, платежка может быть составлена организацией

- Ордер имеет унифицированную форму, утвержденную ЦБ

- Ордер обязательно заверяется подписью уполномоченного лица банка

- Платежка может оформляться без подписи банка

- Ордер служит основанием для отражения операции по счету в банке

- Платежка часто носит характер сопроводительного документа

Таким образом, банковский ордер — это более официальный и стандартизированный документ, нежели платежка.

Разница мемориального ордера и платежки

Разница между мемориальным ордером и платежным поручением заключается в следующем:

- Мемориальный ордер составляется банком для отражения операций по счету клиента

- Платежное поручение составляется клиентом для перечисления средств контрагенту

- Ордер подтверждает факт проведения операции по счету

- Поручение является основанием для проведения операции

- Ордер имеет унифицированную форму

- Поручение может составляться в произвольной форме

Таким образом, ордер отражает уже свершившиеся операции, а поручение инициирует их.

Ордер на списание средств с расчетного счета

Ордер на списание средств с расчетного счета — это расчетный документ, оформляемый банком для отражения операции по списанию денежных средств с расчетного счета клиента.

Такие ордера применяются при:

- Списании средств в оплату товаров, работ, услуг

- Перечислении средств на счета других лиц

- Погашении кредитов

- Взимании комиссий банком

- Исполнении платежных требований

- Удержании налогов и сборов

Ордер на списание оформляется банком на стандартном бланке, подписывается уполномоченным лицом и служит основанием для отражения операции по счету клиента.

Архивация документа

Когда производится оплата в первый раз, документ или его копия заносится в архив предприятия или филиала банка. После заполнения последнего из платежных ведомостей или ордеров, происходит выписка приложения, которое числится дополнением к счетам со стороны плательщика. С помощью хранения и правильного ведения архива, руководство организаций может производить грамотное распределение средств и материальных ценностей.

Для выплат зарплаты используются ведомости стандартного типа. На главной странице бланка указана информация об организации, которая выплачивает заработную, ее реквизиты и другие данные. Установлена общая сумма финансовых средств для выплаты, заверение в виде росписи уполномоченного лица. Также имеют место дата, когда бумаги утверждены и полностью прошли проверку.

Платежное поручение и платежный ордер: отличия

У этих двух документов есть один общий признак. И поручение, и ордер используются как способ осуществления операций, связанных с частичным внесением платежей. Однако документы имеют существенные отличия.

Первое заключается в том, что платежный ордер нельзя использовать для полной оплаты счета или квитанции. Платежное поручение, напротив, обычно выполняет именно такую функцию.

Платежный ордер является непосредственным переводом денег. При этом не предполагается оформление клиентом банковской организации распоряжения на совершение расчетной операции. Платежное поручение, в свою очередь, предусматривает передачу банковской структуре права на осуществление перечисления денег со счета клиента на другой р/с.

Платежный ордер может использоваться, к примеру, судебными органами. Инстанции обращаются в банковскую организацию с требованием о списании со счета должника определенной суммы в пользу другого человека либо какой-либо структуры. При этом владелец счета заранее не извещается об операциях, которые будут производиться с его деньгами. О перечислении он может узнать уже после перевода средств, то есть по факту выполнения ордера. К примеру, это может быть смс-оповещение. Об операции он может и не узнать до посещения банковской структуры (если, допустим, мобильный банк не установлен).

Соответственно, платежный ордер и поручение — различные по своему содержанию документы. Они могут исполняться независимо друг от друга или являться взаимосвязанными расчетными бумагами.

Если

нужно отразить списание денежных средств

с расчетного счета, произведенное

документами, отличающимися от исходящего

платежного поручения

, используют

документПлатежный ордер на списание

денежных средств

(Банк > ).

Надо отметить, чтоПлатежный ордер на

списание денежных средств

используется

достаточно редко. Например, при оформлении

в учете оплаты за услуги банка по

расчетно-кассовому обслуживанию.

При

создании нового документа предлагается

выбрать вид операции.

Рис.

4.14.

Выбор вида операции документа при

создании платежного ордера на списание

денежных средств

Оплата

поставщику;

Возврат

денежных средств покупателю;

Перечисление

налога;

Перевод

на счет другой организации;

Перечисление

заработной платы;

Перечисление

денежных средств подотчетнику;

Прочее

списание безналичных денежных средств;

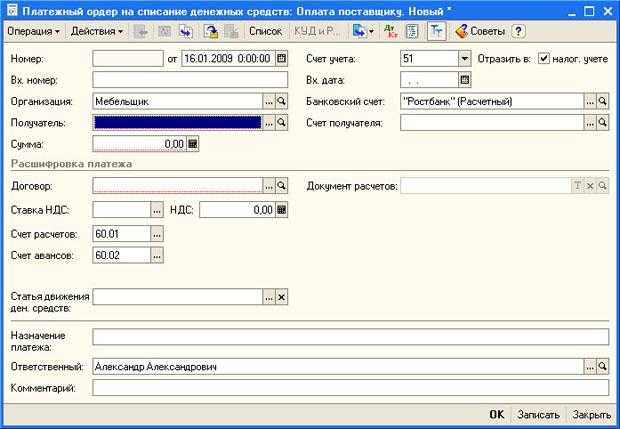

На

рис. вы можете видеть форму платежного

ордера

на списание денежных средств

в счет оплаты поставщику.

Рис.

4.15.

Платежный ордер на списание денежных

средств в счет оплаты поставщику

Платежный

ордер на списание денежных средств

оформляется на основевыписки банка

.

При его заполнении считается, что

списание денежных средств уже произошло

и подтверждено соответствующими

документами.