Хотели, но передумали

Когда законопроект вносили, ожидались также заметные изменения в части исчисления пособия по безработице, но теперь их там нет. Например, 75% среднего заработка для тех, у кого он меньше МРОТ, предлагалось заменить на 100%. «Потолок» предлагалось установить на уровне МРОТ, а минимальное пособие – 30% МРОТ. Бывшим самозанятым и прекратившим деятельность ИП предлагалось платить в суммах, привязанных к их налоговым отчислениям за период бизнес-деятельности. Привязано было, правда, криво, но, тем не менее, это не была безусловная минималка в 1500 рублей.

Но в итоге все, то касается пособий по безработице, останется в том же, в каком действует и сейчас (подробнее). Сейчас безработному положено 75% среднего заработка, но не более максимальной величины. Для того, чтобы получить такое пособие, надо состоять в трудовых отношениях не менее 26 недель в последние 12 месяцев. Такое пособие платится в первые три месяца выплаты пособия, затем уменьшается до 5 тысяч рублей. Только для граждан предпенсионного возраста «потолок» пособия сохраняется в размере максималки. Сейчас это 12792 рубля. Такой размер устанавливается постановлением правительства РФ, в частности, сумма 12792 действовала в 2022 и 2023 годах. Для ряда граждан доступен только имнимальный размер пособия – 1500 рублей.

С учетом новшеств, вносимых законопроектом, минимальный и максимальный размер пособия по безработице не будет устанавливать правительство. Названные пределы (в тех же размерах, которые действуют и сейчас) будут внесены в закон, и при этом будет предусмотрена ежегодная индексация этих размеров.

Самозанятым, которые снялись с учёта, бывшим ИП, а также гражданам, которые работали по гражданско-правовым договорам, будет положен минимальный размер пособия по безработице, если такие граждане в параллель со своей «самозанятостью», бизнесом или работой по ГПД не состояли в трудовых отношениях. Если состояли – то пособие посчитается по общим правилам.

Несвоевременная выдача чека

Самозанятый обязан фиксировать в приложении «Мой налог» каждую оплату за свою работу, делать это в установленные сроки и предоставлять чек заказчику:

- при оплате наличными, переводе на электронный кошелёк или по номеру банковской карты — сразу после получения средств;

- при получении денег через посредника или по реквизитам расчётного счёта — до 9 числа следующего после оплаты месяца.

Если заказчик просит чек, его следует предоставить любым удобным способом:

- распечатать и передать в бумажной форме;

- отправить в электронном виде по электронной почте, через мессенджер или соцсеть;

- просто открыть документ, чтобы работодатель отсканировал QR-код.

Даже если контрагент не запросил чек, стоит напомнить ему и уточнить, каким образом его будет лучше передать. Это обязательное условие, которое позволит избежать проблем. Ведь за непробитие чека самозанятому выпишут штраф:

- 20% от прибыли первый раз;

- 100% от дохода при повторном нарушении.

Чтобы не получить штраф, самозанятый обязан каждый раз создавать чеки и передавать контрагенту. Бывает, что заказчики категорически отказываются от этого документа. Но в этом случае у исполнителя остаётся переписка, которую можно использовать в суде в качестве прямого доказательства невиновности.

Документ из приложения заказчику не понадобится, если в сделке участвует посредник, который и выдаст ему кассовый чек покупателя. Если информацию о доходе самозанятого в ФНС не передаст посредник, то санкцию применят уже непосредственно к нему. Ему тогда придется заплатить 20% от общей суммы сделки, но не меньше 200 рублей. А плательщика НПД никак не накажут.

Субсидии самозанятым в сельском хозяйстве

По описанным выше принципам соцконтракта получить поддержку могут и владельцы личных подсобных хозяйств (с 1 июля 2022 года сумма выплат повышения со 100 до 200 тыс рублей), также будет оказана поддержка и владельцам ЛПХ, которые зарегистрируются в качестве самозанятых. Для уточнения всех возможных льгот стоит обратиться в Министерство сельского хозяйства.

На что даются субсидии самозанятым владельцам ЛПХ:

-

на производство овощей открытого грунта;

-

на производство картофеля;

-

на производство молока;

-

на мясное скотоводство;

-

на овцеводство и козоводство.

Размеры субсидий выбирают сами регионы. Обращаться за оформлением нужно в местные департаменты или министерства сельского хозяйства. Заявки от владельцев ЛПХ будут включены в реестр на финансирование, а выдавать субсидии будут в порядке очередности.

Какие документы необходимы для получения субсидии:

-

заявление о предоставлении субсидий;

-

паспорт члена ЛПХ;

-

справка о постановке на учет в качестве плательщика налога на профессиональный доход (нужно оформить самозанятость);

-

выписка из похозяйственной книги, которая подтверждает, что вы осуществляли производство не менее чем в течение 12 месяцев, предшествующих году предоставления субсидии;

-

документы, подтверждающие затраты на производство сельхозпродукции и развитие сельскохозяйственных отраслей, на которые можно оформить субсидию (договоры купли-продажи, товарные накладные, платежные документы, акты приема-передачи, товарные чеки, выписки из банка и другие документы, которые подтверждают факт оплаты и приобретения основных средств или расходных материалов, использованных при производстве продукции, на которую предоставляется субсидия согласно Постановлению Правительства от 18.04.2022 № 695);

-

справка-расчет суммы субсидии на возмещение части затрат, понесенных на производственную деятельность, на которую можно оформить субсидию.

Выплату от государства можно получать много раз — основанием повторных выплат будет являться подтверждение того, что субсидия использовалась эффективно и в соответствии с теми отраслями, которые для субсидирования выбрал данный регион.

Изменения, вводимые новым законом «О занятости населения»

- Расширяются категории лиц, с которыми будет работать Служба занятости. Предусмотрено оказание содействия в трудоустройстве не только гражданам, оставшимся без работы, но и подыскивающим более подходящую работу находящимся под угрозой увольнения (например, если на предприятии работник находятся в простое) и входящим в группу лиц, которые испытывают трудности при поиске работы (впервые трудоустраивающиеся, молодые специалисты, инвалиды, одинокие и многодетные родители, уволенные с военной службы и проч.). Законом закрепляются понятия и перечень таких лиц. Особая поддержка для ищущих работу участников СВО и членов их семей.

- Зарегистрироваться в качестве безработного человек сможет не только по месту жительства или пребывания, но и фактического нахождения.

- Применение портала «Работа России». Взаимодействие безработных и работодателей со службами занятости через портал осуществлялось и в рамках прежнего закона № 1032-1. По новым нормам, сфера его применения расширяется.

- Индивидуальным предпринимателям и самозанятым после прекращения статуса при работе по найму на протяжении 26 недель за год до регистрации в СЗН выплатят пособие в максимальном размере. По старому закону, эта категория безработных получала лишь минимальные выплаты.

- Содействие занятости инвалидов. Меняются критерии к организациям, которые обязаны предоставлять рабочие места людям с инвалидностью. Ранее это требование распространялось на организации со среднесписочной численностью более 100 человек. По новым правилам, такая обязанность возникает у организаций с численностью более 35 человек. Нормы квотирования остаются на прежнем уровне — 2-4% от числа сотрудников, конкретный процент определяется региональными властями.

ВАЖНО!

При выполнении норм квотирования по трудоустройству инвалидов требуется не только создать рабочее место, но и реально взять на работу людей с инвалидностью. За невыполнение этого требования предусмотрено наложение штрафов.

Чек от самозанятого

Начиная сотрудничать с самозанятыми, следует знать, что на каждый расчет необходимо получать от него специальный чек.

Чек от самозанятого имеет для компании важное значение, поскольку при его отсутствии не получится отнести на расходы, учитываемые при налогообложении, стоимость приобретенных у самозанятого услуг. Об этом прямо сказано в п

8−9 ст. 15 Закона № 422-ФЗ.

Отсутствие чека влияет не только на сумму налога на прибыль, но и на страховые взносы. Выплаты самозанятым лицам освобождаются от уплаты страховых взносов при наличии у организаций, выплачивающим им доход, специального чека (п. 1 ст. 15 Закона № 422-ФЗ). Соответственно, при отсутствии такого чека компании придется начислить страховые взносы. А вот на НДФЛ отсутствие чека не повлияет. Компания, выплатившая доход самозанятому, не обязана исчислять НДФЛ в случае, если она не получила от него специальный чек на сумму платежа. Но это при условии, что гражданин действительно на момент платежа состоял на учете в качестве плательщика НПД. Проверить это можно, как уже было отмечено, на сайте ФНС в специальном сервисе.

Чек самозанятый формирует в мобильном приложении (веб-кабинете) «Мой налог». Чек может быть передан покупателю (заказчику) в электронной форме или на бумажном носителе (п. 4 ст. 14 Закона № 422-ФЗ). Если чек был передан в электронном виде, то у компании он может храниться как в электронной форме, так и в распечатанном виде (п. 5 письма ФНС России от 20.02.2019 № СД-4-3/2899).

В чеке должны быть заполнены обязательные реквизиты, приведенные в п. 6 ст. 14 Федерального закона от 27.11.2018 № 422-ФЗ (в частности, ФИО и ИНН самозанятого, ИНН компании-заказчика, дата и время расчета, наименование услуг, стоимость услуг, специальный QR-код).

Дата оформления чека зависит от момента и способа оплаты. Момент подписания акта оказанных услуг (если таковой составляется) значения здесь не имеет.

Сформировать и направить заказчику чек самозанятый гражданин обязан (п. 3 ст. 14 Закона № 422-ФЗ):

- в момент оплаты наличными или электронными деньгами, в том числе, при оплате через онлайн-банк, мобильный банк, с помощью электронного кошелька;

- не позднее 9-го числа месяца, следующего за налоговым периодом, по безналичным поступлениям от покупателей и заказчиков.

Возникнут ли у компании-заказчика налоговые риски, если чек был оформлен самозанятым с опозданием? По данному поводу отметим, что налоговые риски в полной мере исключить нельзя. Налоговые органы могут признать такой чек документом, оформленным с нарушениями, а значит, документом, на основании которого нельзя учесть расходы. Официальные разъяснения по этому вопросу пока отсутствуют. Однако мы считаем, что организация имеет право учесть расходы на основании такого чека, поскольку соблюдено предусмотренное Законом № 422-ФЗ условие о наличии чека. А факт нарушения срока оформления самозанятым не должен негативно отражаться на сотрудничающей с ним компании.

К тому же согласно п. 1 ст. 252 НК РФ «под документально подтвержденными расходами понимаются затраты, подтвержденные документами, оформленными в соответствии с законодательством Российской Федерации, либо документами, оформленными в соответствии с обычаями делового оборота, применяемыми в иностранном государстве, на территории которого были произведены соответствующие расходы, и (или) документами, косвенно подтверждающими произведенные расходы (в том числе таможенной декларацией, приказом о командировке, проездными документами, отчетом о выполненной работе в соответствии с договором)».

Если допустить, что чек, составленный за пределами установленного срока, не является документом, оформленным в соответствии с законодательством, то в таком случае его можно отнести к документу, косвенно подтверждающему произведенные расходы. А если дополнительно имеется акт оказанных услуг, полученный от самозанятого, то тем более расход считается документально подтвержденным.

Кто может стать самозанятым

У статуса самозанятого есть сразу нескольких ограничений:

- надо зарабатывать не более 2,4 млн рублей в год. Если доход выше, то самозанятого автоматически переведут на НДФЛ;

- работать самостоятельно, то есть нельзя нанимать сотрудников;

- заниматься только разрешёнными видами деятельности, причём можно совмещать сразу несколько. Например, быть репетитором и фотографом.

Виды деятельности самозанятых

Самозанятые могут предоставлять услуги, продавать вещи собственного производства и сдавать в аренду жилье.

Самозанятый может заниматься сразу несколькими видами деятельности.

Этот налоговый режим подходит для разных профессий. Вот только несколько примеров:

- Информационные услуги и маркетинг: переводчик, копирайтер, маркетолог, блогер, автор статей, SMM-менеджер, таргетолог.

- Образование: учитель, репетитор, тренер, няня, автор курсов, продюсер онлайн-школы.

- Кулинария: повар, кондитер, пекарь.

- Красота и мода: модель, парикмахер, стилист, мастер тату, косметик, мастер маникюра, швея, модельер, дизайнер.

- Помощь по дому и ремонт: сантехник, электрик, уборщик, мастер по ремонту бытовой техники, строитель, столяр, плотник.

- IT-сфера: программист, веб-разработчик, компьютерный мастер, аналитик данных, системный администратор.

- Здоровье и спорт: диетолог, логопед, массажист, тренер, инструктор, психолог, сиделка.

- Развлечения и творчество: аниматор, ведущий свадеб, гид, артист, музыкант, оператор, фотограф, художник, мастер по пошиву кукол или другим видам декоративно-прикладного искусства.

- Финансы и юридические услуги: бухгалтер, юрист, налоговый консультант, финансовый консультант.

Статус самозанятого может оформить даже работающий по трудовому договору человек. Это не запрещено. Но есть ограничение – человек не может одновременно оказывать дополнительные услуги в статусе самозанятого действующим или бывшим работодателям (с момента увольнения должно пройти не менее двух лет). Это условие указано в законе о самозанятых № 422-ФЗ.

Людям со статусом самозанятых нельзя перепродавать товары (произведённые не ими), продавать подакцизные или маркированные товары, реализовывать полезные ископаемые (песок, уголь), работать посредником. Подробный список разрешённых и запрещённых для самозанятых занятий есть в Федеральном законе от 27.11.2018 № 422-ФЗ «О проведении эксперимента по установлению специального налогового режима «Налог на профессиональный доход»».

Кто может стать самозанятым: ограничения и лимиты

Как мы говорили выше, перейти на НПД и, соответственно, стать самозанятым может любой гражданин, даже зарегистрированный как ИП.

Кроме граждан РФ, перейти на НПД могут и некоторые иностранцы — граждане Республики Беларусь, Армении, Казахстана и Кыргызстана. С августа 2022 года такая возможность есть у граждан Украины, Донецкой и Луганской Народных Республик. Обязательное условие для них — наличие разрешения на временное проживание или вид на жительство в России и ИНН.

Для лиц, зарегистрированных в качестве ИП, есть некоторые ограничения:

- Нельзя нанимать сотрудников, которые работают по трудовому договору.

- Нельзя совмещать НПД с другими налоговыми режимами. Если ИП применял УСН или ЕСХН, он должен уведомить налоговый орган о прекращении использования этих спецрежимов — в течение месяца после регистрации самозанятости. Если ИП был на ПСН, стать самозанятым он сможет только после окончания действия патента.

Также на НПД действует лимит по доходу. Годовой доход самозанятых не должен быть выше 2,4 млн рублей. Если доход налогоплательщика превысит это значение — нужно уведомить налоговую об утрате права на применение НПД.

В этом случае ИП — самозанятый может в течение 20 дней перейти на другие спецрежимы, а физическое лицо — зарегистрировать ИП и выбрать один из них. Если ИП пропускает срок возможного возврата к специальным режимам, его автоматически переводят на общую систему налогообложения.

Добровольно отказаться от работы в качестве самозанятого, если условия применения НПД не нарушены, тоже можно. Но в этом случае ИП не сможет перейти на другой спецрежим раньше начала следующего года.

Права сторон процесса трудоустройства

Службу занятости

На основании действующего ФЗ, данный орган обладает следующими правами и обязанностями:

- Организация консультаций для неработающих граждан, обсуждение вопросов занятости

- Оформление на учет по безработице, чтобы получать соответствующие социальные выплаты

- С появлением возможности, направлять безработных на освободившиеся рабочие места

- Помощь работодателям для подбора подходящих кадров

- Контролирование надлежащего исполнения прав и обязанностей граждан с инвалидностью, которые трудятся на предприятии

- Начисление положенных социальных выплат.

Работодателей

Для работодателей законодательство предусматривает исполнение следующих обязательств:

- Принимать граждан на официальной основе для осуществления трудовой деятельности, которые были направлены центром занятости

- Работодатель имеет право на бесплатной основе запрашивать актуальную информацию о состоянии рынка труда через Госуслуги или МФЦ

- При выраженном несогласии можно обжаловать решение центра занятости путем подачи заявления в высшие инстанции

- При регулярном нарушении сотрудниками правового порядка и установленных правил на предприятии, работодатель может уволить работника

- Если сотрудник получает в процессе работы травму, работодатель обязан обеспечить оказание медицинской помощи.

Соискателей

Гражданин, проживающий на территории РФ, имеет право самостоятельно выбирать область, в которой желать осуществлять трудовую деятельность. Он может обратиться на предприятие с личным визитом, либо посредством центра занятости, который будет выступать посредником.

ФЗ-1032-1 регулирует функции всех участников процесса и организации рабочей деятельности, а также защищает права граждан, обеспечивает социальные гарантии и положенные выплаты.

При несоблюдении своих обязанностей одной из сторон, предусмотрено соответствующее наказание исполнительным органом власти.

Плюсы и минусы оформления как самозанятый

В этой части статьи мы рассмотрим, какие есть плюсы и минусы у самозанятых граждан и что нужно учитывать, решив использовать данный статус.

Плюсы самозанятых

- Простая регистрация. Необходимо скачать и установить на смартфон приложение с сайта налоговой инспекции и зарегистрироваться в нем. Вы стали плательщиком на профессиональный доход! Однако тут не все так просто – ниже в статье расскажем про подводные камни в процессе регистрации.

- Не нужно сдавать отчеты и налоговые декларации, что является большим плюсом для самозанятых.

- Налоговая сама рассчитывает сумму налога, поэтому в случае ошибок налогоплательщик защищен (не он считал сумму налогов, соответственно, претензии к нему предъявить не за что).

- Если вы не ведете деятельность, то ничего не платите. Это большой плюс режима в сравнении с УСН.

- Низкие налоговые ставки даже по сравнению с режимом УСН для ИП.

- Серьезный плюс в регистрации в качестве самозанятого – не нужно платить фиксированные взносы в ПФ РФ и ФФОМС, которые для ИП в 2020 году превысят 40 тыс. руб.

- Не нужно ставить онлайн-кассу для работы с физ. лицами.

- Не нужно вести бухгалтерию.

-

Новый режим могут использовать ИП, но об этом подробно расскажем ниже.

Особенностью налога на профессиональный доход является то, что его плательщиком могут стать не только граждане РФ, но и граждане стран ЕАЭС. Для этого им потребуется получить ИНН в российской налоговой инспекции, завести личный кабинет налогоплательщика и там зарегистрироваться в качестве самозанятого. Это нельзя назвать плюсом режима, а скорее его особенностью.

Минусы режима для самозанятых

Опустим различные опасения граждан, что после регистрации в качестве самозанятого они попадут под контроль налоговой инспекции или их банковские операции начнут проверять инспекторы. Это все из разряда слухов и домыслов. На самом деле основной минус нового налогового режима – это его новизна и отсутствие реальной практики по применению тех или иных норм закона.

Например, в законе сказано, что постановка на учет осуществляется по месту ведения деятельности (п. 1 ст. 2 №422-ФЗ). Но что подразумевается под местом ведения деятельности, не расшифровано. Например, если предприниматель ведет деятельность в нескольких регионах, в том числе тех, которые в эксперимент не входят, может он стать самозанятым или нет? Если гражданин ведет деятельность в одном регионе (Москве), а имеет прописку в другом, как доказать, что деятельность ведется в Москве? Это основной минус режима для самозанятых, поскольку не ясно, как налоговая будет трактовать закон и не аннулирует ли регистрацию постфактум. Ведь реальной практики по данному вопросу пока нет.

Еще один минус – не понятно, как работать с организациями, оформлять договора, акты и т.д. Какой документ можно предъявить организации о том, что самозанятый не является плательщиком НДС? Как выставить организации счет?

Помимо указанных выше минусов, у нового налогового режима имеются и другие недостатки:

- Не понятно, как будет контролироваться полнота и достоверность сведений, которые предоставляет самозанятый в налоговую.

- Не копится страховой стаж, необходимый для получения страховой пенсии. Поэтому самозанятые, если они не работают где-то еще, смогут получать только социальную пенсию, которая невелика и начисляется на 5 лет позже страховой.

- Нельзя вычитать расходы из налогооблагаемой базы. Впрочем, учитывая ставки налога, этим минусом можно пренебречь.

- Говорят, что имеются случаи блокировки счетов по №115-ФЗ, которые используются самозанятыми для приема платежей от клиентов. Эту проблему можно решить, если объяснить банку свой статус и для чего используется счет.

- Не понятно, отвечают ли самозанятые по своим долгам личным имуществом или нет.

- Новый налоговый режим нельзя использовать для ряда видов деятельности. Об этом подробно расскажем ниже в статье.

- Зарегистрироваться в качестве самозанятых нельзя государственным и муниципальным служащим. Однако здесь есть нюансы. Например, для оформления доходов от сдачи недвижимости в аренду режим НПД можно использовать и госслужащим.

-

Нет судебной практики.

Как видим, наравне с плюсами, у нового режима налогообложения имеются минусы. Давайте разберемся, что дает регистрация в качестве самозанятого и кому она нужна.

Минусы оформления самозанятости в 2024 году

Государство рассказывая о статусе самозанятого активно напоминает о плюсах данного налогового режима. При этом минусы для граждан, решивших применять НПД, также есть. Учитывать их надо обязательно.

Основные подводные камни самозанятости

- Режим НПД работает не во всех регионах. Если деятельность ведется в других регионах, то воспользоваться им налогоплательщик полноценно не сможет. Зарегистрироваться в качестве самозанятого может житель любого региона, но если клиенты и он сам проживают (находятся) в субъектах РФ, где эксперимент не проводится, то у ФНС могут появиться вопросы. С 2024 года список самозанятых регионов планируется расширить.

- Время работы в качестве самозанятого не засчитывается в страховой пенсионный стаж. Серьезный подводный камень связан с тем, что большинство налогоплательщиков НПД смогут в будущем рассчитывать только на минимальную социальную пенсию, назначаемую на 5 лет позже страховой. Он по умолчанию взносов в ПФР не платят. Допустимо начать перечислять средства на будущую пенсию в добровольном порядке, подав соответствующее заявление. В последнем случае надо будет ежегодно платить фиксированные взносы.

- Налог берется с оборота. Расходы самозанятого при этом не играют никакой роли. Это не совсем подводный камень, а скорее способ максимально упростить расчет налоговых платежей.

Какие штрафы платят самозанятые?

Пока налоговые органы относятся к самозанятым достаточно лояльно, по крайней мере, о массовых проверках мало что известно. Но, несмотря на это, за нарушения всё же придётся отвечать, тем более, что проверки могут проходить «задним числом», то есть за предыдущие годы.

Штраф за сокрытие доходов

Если самозанятый скрывает часть прибыли, умышленно или случайно допускает ошибку при вводе, указывая меньшую сумму, то на него налагается штраф:

- 20% от утаенной суммы в первый раз;

- 100% от скрытого дохода, если ситуация повторится в течение полугода.

О скрытых доходах ФНС может узнать с помощью тайного покупателя или после жалобы клиента самозанятого, которому выдадут чек на меньшую, чем он заплатил сумму.

Штраф за отсутствие чека

После проведения каждой сделки самозанятый обязан оформить чек и предоставить его клиенту. Это нужно сделать сразу, если деньги получены любым способом кроме перевода на расчётный счёт. Или до 9 числа каждого месяца, если оплату перевели на расчётный счёт или самозанятый работает через посредника.

Если клиент пожалуется на отсутствие чека, то самозанятому грозит штраф в размере:

- 20% от дохода в первый раз;

- 100% от дохода при повторном нарушении в течение полугода после первого.

Если чек не удалось сформировать сразу, например, из-за сбоев в работе приложения, то на устранение проблемы даются сутки.

Важно: если вы расторгли сделку с заказчиком и вернули ему оплату, то чек нужно аннулировать. Тогда ФНС скорректирует сумму налога

Штраф за неуплату налогов

Налог самозанятому рассчитывается за каждый месяц отдельно. Если дохода в какой-месяц не было, то платить ничего не придётся. Не нужно платить налог, если он не превышает 100 рублей. Он переходит на следующий месяц.

Формируется налог за прошедший месяц в приложении до 12 числа следующего месяца. Оплатить его надо до 25 числа. Например, налог за апрель вам начислят до 12 мая, заплатить его необходимо до 2 мая.

Если не сделать этого вовремя, то с десятого дня просрочки начисляется пеня. Она равна 1/300 ключевой ставки Центробанка РФ от суммы долга ежедневно. Пеня начисляется каждый день до момента погашения задолженности. Например, неустойка за месяц (с 28 марта по 28 апреля) при сумме задолженности в 1 000 рублей составит 7,75 рублей (1 000 рублей × 31 дней × 7,5% / 300).

Чтобы не было просрочки, можно подключить автоматический платёж по карте любого банка. Если налог оплачен, но в приложении всё ещё висит долг, то не переживайте, на зачисление может потребоваться время (до 10 дней при оплате картой). В любом случае датой оплаты налога считается день перечисления денег.

Когда лишают статуса самозанятого?

Если доход самозанятого превышает 2,4 млн рублей, то его автоматически переведут на НДФЛ и лишат статуса самозанятого. Уведомление об этом появится в приложении.

Если налоговая выяснила, что самозанятый нанял наёмного сотрудника или занимается запрещёнными для него видами деятельности (писали об этом в начале статьи), то это также будет поводом для лишения статуса.

Чтобы снова стать самозанятым, придётся устранить нарушения и только после этого пройти повторную регистрацию через приложение «Мой налог».

Подробно о том, на какие пособия могут рассчитывать самозанятые, можно прочитать в статье «Пособия для самозанятых: какие выплаты полагаются и как их получить».

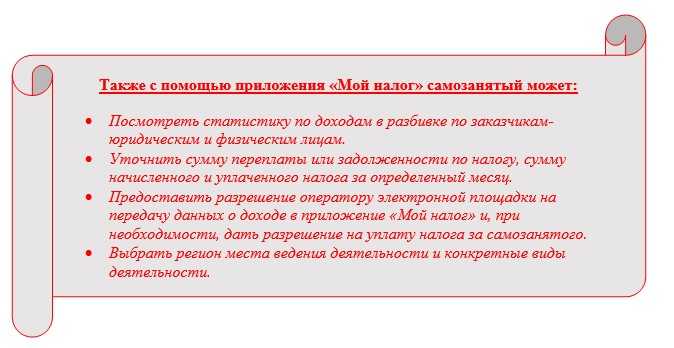

Приложение «Мой налог» — для чего оно нужно и как с ним работать

Приложение «Мой налог» — рабочий инструмент плательщика НПД. Это приложение создано для взаимодействия самозанятого и ФНС. С его помощью можно:

Отчитаться в ФНС о полученном доходе.

В приложение необходимо вносить только тот доход, который получен от деятельности на НПД. Иные поступления, не относящиеся к самозанятости, не указывайте.

Если данные в «Мой налог» поступают от оператора электронной площадки, то дублировать повторно этот доход в приложении не нужно.

Чтобы внести доход в приложение, на главном экране нажмите оранжевую кнопку «Новая продажа» и заполните небольшую форму, указав в ней наименование товара или услуги, ее стоимость и данные о заказчике (покупателе).

Сформировать чек.

Все самозанятые обязаны выдавать по оказанным им услугам чек. Формируется он в приложении «Мой налог».

После того как данные об оказанной услуге (приобретенном товаре) и заказчике (покупателе) будут внесены в блок «Новая продажа», необходимо нажать кнопку «Выдать чек».

Сформированный чек можно направить заказчику (покупателю) разными способами: на электронную почту, в мессенджер, по смс или на бумаге, предварительно распечатав его.

Чек самозанятый обязан выдать в момент расчета (если он произведен наличными либо переводом на карту) или до 9 числа следующего месяца (если оплата произведена безналичным способом: с расчетного счета на расчетный счет).

Выдать счет на оплату.

Выставлять счета на оплату самозанятый не обязан. Но по просьбе заказчика или покупателя может это сделать.

Счет формируется так же, как и чек. На главном экране необходимо нажать оранжевую кнопку «Новая продажа», затем внести в форму данные об услуге или товаре, его стоимость, информацию о заказчике (покупателей). После чего нажать кнопку «Выдать счет».

Скачать справки о доходе и о постановке на учет.

Если самозанятому необходимо подтвердить свой статус, узнать дату постановки на учет или получить информацию о доходе, он может скачать соответствующую справку в приложении «Мой налог».

Чтобы получить справку, необходимо перейти в раздел «Прочее» (крайняя правая кнопка в нижнем меню на главном экране) и нажать на четвертую кнопку сверху «Справки». После этого потребуется выбрать вид справки: о постановке или о доходах, а также год, за который формируется документ.

Сформированную справку можно направить по почте, в мессенджер или по смс, сохранить на телефон и впоследствии распечатать. Этот документ подписан усиленной квалифицированной цифровой подписью и имеет юридическую силу. Он может быть представлен в государственные и коммерческие структуры в качестве документа, подтверждающего статус самозанятого и его доход за выбранный период. Дополнительное заверение справок в ИФНС не требуется.

Вступить в отношения добровольного страхования с СФР.

Чтобы подать заявку на заключение договора с Социальным фондом России, необходимо перейти в раздел «Прочее», затем нажать на пятую кнопку сверху — «Пенсионное страхование».

После согласия пользователя система направит его на сайт СФР, где он сможет подать заявку на заключение договора.

Ранее предлагалось внести изменения в приложение и сделать доступным заключение договора добровольного страхования с ФСС. Но пока поправки в закон о самозанятых, касающиеся предоставления им возможности получать оплату по больничным листам и в связи с материнством, приняты не были, и когда это произойдет — неизвестно.

На момент написания статьи ФНС планирует выпустить серьезное обновление приложения «Мой налог». В него хотят заложить возможность формирования и направления самозанятым в адрес заказчика не только чека, но и полного пакета документов: счета, договора и акта выполненных работ. Об этом рассказал глава ФНС.

Сокрытие дохода

Нельзя допускать, чтобы и оплата за предоставленные услуги, и личные переводы были расценены ФНС как общая прибыль от работы в режиме самозанятости. Если свою банковскую карту привязать к приложению «Мой налог», то любые входящие переводы в автоматическом режиме будут являться доходом от профессиональной деятельности и попадать под налогообложение. И в этом случае нельзя ничего сделать, поскольку попытка уменьшить размер дохода будет расценена контролирующими органами как уход от налога. Есть несколько выходов из такой ситуации:

- Оформить отдельную карту для работы и привязать её к приложению.

- Не подключаться к приложению, прибыль фиксировать вручную, а частные переводы не учитывать.

Если самозанятый попытается скрыть часть прибыли от своей деятельности или ошибочно укажет в неправильную сумму, то санкции обязательно будут. Многие часто сомневаются в том, может ли налоговая проверить самозанятого. Это неизбежно, если налоговая служба узнает о нарушении из жалобы заказчика или решит провести контрольную закупку. Как только факт нарушения будет доказан, то, согласно статье кодекса о налогах, гражданина оштрафуют на:

- 20% от общего размера дохода в первый раз;

- 100% от общего размера дохода, если подобная ошибка повторится в течение полугода.

Ситуация в отрасли

Рост тенденции на самозанятость, а вместе с ней платформенной занятости — объективный тренд сферы трудовых отношений в России. По данным ФНС, в 2022 г. соответствующий статус имело более 6 млн человек. Данные на середину 2023 г. говорят о росте этого показателя до 8,1 млн человек. Совокупный заработок самозанятых в 2021 г. составил более 800 млрд рублей, в 2023 г. эта цифра составляет уже 2,5 трлн рублей.

По оценкам Росстата, в 2022 году число работающих через цифровые платформы самозанятых составляло около 3,5 млн человек. Проведённое в августе 2022 г. компанией Strategy Partners исследование показало: онлайн-платформы являются для самозанятых одним из главных направлений взаимодействия с заказчиками.

Работа в рамках цифровой платформы — основной источник дохода для 86% исполнителей. Похожую тенденцию можно увидеть в исследовании НИУ ВШЭ 2022 года. Оно показало, что занятость в рамках цифровых платформ:

- основная работа для 1,7 млн человек;

- является регулярной подработкой для 1,7 млн человек;

- была хотя бы эпизодическим опытом более чем для 12,1 млн человек.

Целые профессиональные сегменты меняют формат своей работы, переходя на платформенную занятость. К этой категории относятся курьеры, таксисты, психологи, дизайнеры интерьера, сборщики мебели, копирайтеры и многие другие.

Платформенная занятость отличается от привычной формы трудовых отношений тем, что заказчик в первом случае взаимодействует непосредственно с исполнителем — самозанятым. Цифровые платформы играют роли агрегаторов предложений — выдают список людей, которые могут выполнить работу, а также помогают в оформлении документооборота, гарантируют выполнение сделки и обеспечивают прозрачность транзакций.

Важная деталь, которая может в будущем повлиять на способ взаимодействия заказчика и исполнителя, — Госдума разрабатывает закон-спутник, который уточнит детали, права и обязанности каждой из сторон в работе с самозанятыми и цифровыми платформами.

Зарегистрироваться через приложение «Мой налог»

«Мой налог» — это приложение для уплаты налогов по самозанятости. Здесь же можно оформить статус самозанятого, а поможет в этом учётка на Госуслугах. Вот как это сделать:

-

Откройте приложение и нажмите кнопку «Стать самозанятым».

-

В приложении доступны три способа регистрации: по паспорту, через личный кабинет физлица и с помощью учётки на Госуслугах. Для примера выберем третий.

-

Пройдите авторизациб на Госуслугах.

-

Придумайте четырёхзначный PIN-код для входа в приложение.

-

При необходимости разрешите вход по отпечатку пальца.

Материал по теме

Soft skills для предпринимателей: «Джедайские техники» и другие полезные книги