Методы управления коммерческими рисками

Управление коммерческими рисками представляет собой процесс идентификации, анализа и управления потенциальными рисками, которые могут возникнуть в ходе коммерческой деятельности организации. Существует несколько методов управления коммерческими рисками, которые могут помочь в минимизации негативного влияния рисков на бизнес.

- Анализ рисков: Этот метод включает в себя идентификацию потенциальных рисков, их оценку и приоритизацию. Для анализа рисков могут использоваться различные инструменты, например, SWOT-анализ, дерево решений, сценарный анализ и другие. Анализ рисков позволяет определить наиболее вероятные и воздействующие на бизнес риски, а также разработать стратегии и меры для их управления.

- Разнообразие и диверсификация: Данный метод заключается в создании портфеля разных видов активов, чтобы снизить максимально возможные потери в случае возникновения рисков. Разнообразие и диверсификация позволяют распределить риски по разным областям и секторам, таким образом снижая общий уровень риска.

- Страхование: Страхование является одним из наиболее распространенных методов управления коммерческими рисками. Оно позволяет переложить финансовые последствия возможных рисков на страховую компанию. Различные виды страхования могут защитить бизнес от физических, финансовых и других видов рисков.

- Договорные гарантии: В некоторых случаях, компании могут обеспечить себя от потенциальных рисков путем использования договорных гарантий. Договорные гарантии позволяют ограничить ответственность сторон и гарантировать выполнение обязательств, что помогает в минимизации коммерческих рисков.

- Управление рисками на финансовых рынках: Управление коммерческими рисками может включать также использование финансовых инструментов для защиты бизнеса от рисков на финансовых рынках. Например, использование опционов, фьючерсов и других финансовых инструментов позволяет снизить потенциальные финансовые риски и изменения на рынке валют, процентных ставок и других финансовых переменных.

Методы управления коммерческими рисками могут быть эффективными, если правильно применяются и адаптируются к конкретным условиям и потребностям организации. Комбинирование нескольких методов и подходов может помочь достичь оптимального уровня управления коммерческими рисками и обеспечить стабильность и устойчивость бизнеса.

Кредитный коммерческий риск

Кредитный коммерческий риск относится к одному из основных видов коммерческого риска, который возникает в процессе предоставления кредита или финансовых услуг различным компаниям или индивидуальным предпринимателям.

Этот вид риска возникает из-за возможности невозврата заемщиком займа или неплатежеспособности компании, в результате чего кредитор может понести значительные финансовые потери.

Основными факторами, которые непосредственно влияют на возникновение кредитного коммерческого риска, являются:

- Кредитная история заемщика: Надежность заемщика играет важную роль в определении уровня кредитного риска. Если заемщик имеет плохую кредитную историю или имел проблемы с выплатами в прошлом, риск невозврата кредита возрастает.

- Финансовое состояние заемщика: Состояние финансов заемщика является ключевым фактором в оценке кредитного риска. Если у заемщика недостаточно средств или низкая рентабельность бизнеса, это может означать, что он не сможет выплатить кредит вовремя.

- Экономическая и политическая стабильность: Нестабильность в экономике или политической ситуации может повлиять на способность заемщика выполнять свои обязательства по кредиту. Это может быть связано с изменениями в законодательстве, экономическими кризисами или изменениями в обстановке на рынке.

Для управления кредитным коммерческим риском кредиторы часто применяют различные методы оценки кредитоспособности заемщика, такие как анализ финансовых показателей, проверка кредитной истории и прогнозирование будущих финансовых результатов.

Все эти меры помогают кредиторам минимизировать риски и принимать взвешенные решения о предоставлении кредита компании или индивидуальному предпринимателю.

Основные факторы коммерческого риска

Коммерческий риск возникает в результате неконтролируемых факторов, которые могут повлиять на рентабельность и успех бизнеса. Основные факторы коммерческого риска включают:

-

Рыночные факторы:

- Изменения в спросе и предложении на рынке;

- Конкуренция от других компаний;

- Цены на сырье и ресурсы;

- Макроэкономические факторы, такие как инфляция или валютные колебания.

-

Финансовые факторы:

- Нехватка средств для финансирования бизнеса;

- Высокий уровень задолженности;

- Увеличение расходов и сокращение прибыли;

- Финансовая нестабильность на рынке.

-

Организационные факторы:

- Недостаточная квалификация и обучение персонала;

- Неэффективное управление ресурсами и процессами;

- Проблемы в партнерских отношениях;

- Нарушение законодательства.

-

Технологические факторы:

- Быстрое устаревание технологий;

- Технические сбои и проблемы с оборудованием;

- Неэффективное использование информационных технологий;

- Необходимость в постоянных инвестициях в инновации и развитие.

Успешное предвидение и управление коммерческим риском требует систематического анализа и планирования, а также гибкости и готовности к быстрым изменениям на рынке.

Понятие и разновидности коммерческих рисков

Коммерческие риски относятся не только к группе предпринимательских угроз, они также являются частью группы рисков операционной деятельности компании. В литературе присутствует несколько мнений на данный счет. Некоторые авторы отождествляют их с вероятностью неблагоприятных последствий решений любой предпринимательской деятельности. Существует также позиция, что коммерческий риск связан с процессом реализации продукта деятельности предприятия (товаров, продукции и услуг). При этом в состав деятельности включается как производство продукции, так и перепродажа товаров.

В силу того, что помимо коммерческого различают политический, технический, производственный, финансовый и другие виды предпринимательских рисков, мне ближе вторая позиция. Более того, считаю, что вполне допустимо несколько расширить это понятие. Под коммерческим риском будем понимать возможность возникновения неблагоприятного события, в результате которого компания после принятия решения в сфере реализации продукции, торгово-закупочных мероприятий несет финансовые, материальные и имиджевые потери.

Рассмотрим основные причины возникновения коммерческих рисков.

- Уменьшение продаж товаров, продукции и услуг в результате снижения спроса на рынке. Это может произойти вследствие действий прямых конкурентов, в связи с появлением на рыке товаров-заменителей, из-за снижения покупательской способности и т.д.

- Снижение качественных характеристик произведенной продукции или товара в результате неправильной или ненадежной транспортировки, складирования. Потеря качества оказываемых услуг.

- Увеличение закупочной цены товара, приобретаемого для дальнейшей перепродажи в процессе оптовой и розничной торговли.

- Перебои в поставке товаров в компанию, потери его в ходе транспортировки, хранения, других логистических операций, связанных с коммерческой деятельностью.

- Незапланированное уменьшение эффекта масштаба в результате снижения торговых оборотов по организационным и финансовым причинам, и, как следствие, рост доли условно-постоянных расходов, что влечет падение рентабельности продаж.

- Внеплановый рост издержек обращения и внереализационных убытков за счет начисленных штрафов, пени, других неустоек, пошлин и отчислений и т.п.

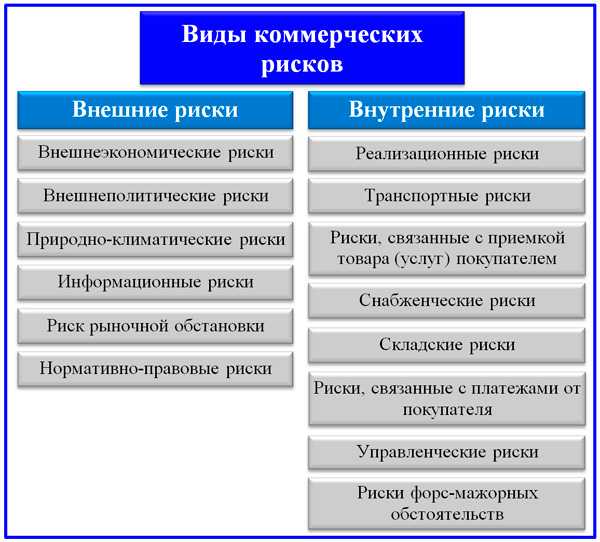

Схема деления коммерческих рисков на внешние и внутренние

Схема деления коммерческих рисков на внешние и внутренние

Выше размещена классификация коммерческих рисков в форме схемы, состоящей из двух групп: внешних и внутренних рисков рассматриваемого типа. Внешнеэкономические и внешнеполитические риски для компаний, не ведущих деятельность на международных рынках, могут иметь только косвенное значение, зато все остальные виды внешних источников угроз могут привести к серьезным потерям. Внутренние риски во многом синхронны ряду логистических направлений деятельности компании: сбытовой, складской, финансовой и транспортной.

Что такое анализ рисков в бизнесе

Анализ рисков — это систематический процесс оценки и идентификации потенциальных угроз для бизнеса. Он проводится не только перед принятием сложных стратегических решений: прогнозировать возможные угрозы необходимо на регулярной основе. Риск-анализ всегда включает в себя следующие четыре параметра:

Вероятность

Вероятность в риск-анализе — это количественная и качественная оценка шансов возникновения риска. Предприятию стоит работать с новостями о текущем состоянии рынка, чтобы прогнозировать вероятность возникновения негативных сценариев. Это поможет избежать неудачных инвестиций и эффективно управлять рисками.

Более того, нужно также правильно оценивать отношение риска ко времени: сколько еще раз он может произойти в будущем. К примеру, изменения налогового законодательства в России происходят чаще, чем пандемии. Даже если последние нанесли компании больше убытков, не стоит делать риск новой пандемии приоритетным — рассчитать его будет почти невозможно.

Важность

Важность риска — это вероятность риска, умноженная на масштаб его воздействия на бизнес. Этот параметр отображает влияние риска на основные цели и стратегии предприятия

Чем больше убытков может принести риск, тем он важнее.

Назначение ответственного

При распределении обязанностей формируется четкая структура управления рисками. Назначаются лица, ответственные за контроль и смягчение последствий рисков. Такие сотрудники должны обладать необходимой информацией и опытом, чтобы управлять рисками в соответствии с целями и стратегиями бизнеса.

Бюджет

Бюджет — ключевой фактор в успешном управлении рисками. Он определяет финансовые ресурсы, необходимые для смягчения рисков и управления последствиями. Эффективное распределение бюджета устанавливает баланс между необходимыми затратами и минимизацией финансовых рисков. Когда все данные собраны и распределены зоны ответственности, можно перейти к последовательному проведению анализа. Он состоит из четырех этапов:

1. Идентификация рисков

Анализ рисков начинается с выявления потенциальных угроз. Этот этап включает в себя анализ внутренних и внешних факторов, которые могут повлиять на работу компании.

2. Оценка и классификация рисков

Полученные результаты оцениваются по степени значимости. Тем самым риски ранжируются, и появляется возможность сформировать последовательность их рассмотрения. На этом же этапе риски классифицируются по видам, которые мы описали выше.

3. Разработка стратегий управления рисками

Анализ рисков не ограничивается одним их рассмотрением — далее разрабатываются стратегии управления рисками. После того, как определены все возможные угрозы и их характер, нужно принять решение о том, как предотвратить риски или смягчить их воздействие.

4. Интеграция с бизнес-планом

Проведенный анализ внедряется в общую стратегию компании. Полученные из анализа данные становятся частью общего плана развития компании. Это помогает создать крепкую и гибкую стратегию для будущего.

Периодическое обновление результатов анализа помогает компании адаптироваться к изменяющимся условиям. Так можно увидеть больше возможностей, чем потенциальных угроз.

Каким образом риски классифицировал Дж. М. Кейнс?

Одну из первых классификаций рисков построил Дж.М.Кейнс. Он рассматривал риски со стороны субъекта, осуществляющего инвестиционную деятельность, выделив три основных вида рисков:

- предпринимательский риск – неопределенность получения ожидаемого дохода от вложения средств;

- риск «заимодавца», т.е. риск невозврата кредита, включающий в себя юридический риск (уклонение от возврата кредита) и кредитный риск (недостаточность обеспечения);

- риск изменения ценности денежной единицы – вероятность потери средств в результате изменения курса национальной денежной единицы (рыночный риск).

Кейнс указывает, что перечисленные риски тесно переплетены: так заемщик, участвуя в рисковом проекте, стремится получить как можно большую разницу между процентом по кредиту и нормой рентабельности; кредитор же, учитывая высокий риск, стремится также максимизировать разницу между чистой нормой процента и своей процентной ставкой. В результате риски «накладываются» друг на друга, что не всегда замечают инвесторы.

Политика управления рисками

Политика управления рисками (далее – Политика) представляет собой документ, определяющий общие принципы, направления и подходы к управлению рисками организации, а также определение стратегии раз-вития системы управления рисками. Реализация определенных Политикой принципов и задач организации по управлению рисками призвана сохранить оптимальный баланс между приемлемым уровнем риска, при-нимаемым на себя организацией, и прибылью, получаемой от коммерческой деятельности, а также интере-сами контрагентов, деловых партнеров и акционеров компании. Политика также призвана обеспечить пози-ционирование на рынке, соответствующее эффективности и масштабам деятельности компании.

Принципы Политики

- независимость подразделений, проводящих операции, и подразделений, контролирующих эти опе-рации и связанные с ними риски;

- платность, т.е. более высокому уровню риска должен соответствовать более высокий уровень тре-буемой доходности;

- разумная диверсификация портфеля финансовых инструментов и операций компании;

- обоснованность суждений – принятие решений на основе глубокой проработки и всестороннего анализа предполагаемых операций;

- централизация системы и унификация процедур управления рисками;

- достаточность капитала на покрытие непредвиденных потерь по основным видам рисков.

Основные задачи Политики

- формирование принципов и подходов к созданию качественного портфеля активов и операций;

- сохранение приемлемого уровня риска при росте объема операций;

- развитие системы управления рисками, совершенствование действующих и разработка новых под-ходов к управлению рисками;

- развитие культуры риск-менеджмента.

Рост конкуренции, административных рисков, расходной части бюджета заставляют компании искать резервы удержания доходности

Управление вероятностью потерь при удержании доходности на прием-лемом уровне становится крайне важной задачей. Важную роль при этом играет риск-менеджмент

Ор-ганизация технологии управления риском в компании – достаточно емкий и продолжительный процесс. Функции и задачи риск-менеджмента расширяются, а спрос на квалифицированных специалистов растет год от года. От правильной постановки задач риск-менеджера зависит эффективность системы управления рисками в целом.

Успех случится с вами лишь тогда, когда принимаемые риски разумны, контролируемы и находятся в пределах финансовых и административных возможностей компании. Основной задачей риск-менеджмента является нахождение оптимального соотношения между прибылью, ликвидностью и риском.

Задачи риск-менеджмента

Организация управления риском, которая включает в себя:

- образование органов управления рисками, определение их компетенции;

- утверждение организационной структуры банка, распределение функций и полномочий по управле-нию рисками;

- разработка и утверждение политики управления рисками;

- выработка стратегии и тактики управления риском;

- разработка внутренних нормативных документов, включающих в себя четкие методы управления риском;

- контроль правильности, адекватности и полноты применения утвержденных процедур контроля и управления рисками.

Разработка приемов и методов управления риском, которая включает в себя:

- разработка методики анализа риска;

- разработка приемов и методов контроля риска;

- разработка приемов и методов снижения риска.

Разработка предложений по оптимизации кредитной работы банка с целью увеличения доходности с минимальными рисками, в т.ч. в условиях неопределенной хозяйственной ситуации.

Почему важно иметь «подушку безопасности»

Чтобы предотвратить катастрофические последствия, разорение и банкротство — необходимо иметь запасной вариант предотвращения убытков. Среди таких способов:

- финансовые накопления для покрытия возможных потерь, на отдельный счет отчисляется определенная сумма со всей получаемой прибыли;

- страхование действий контрагентов, поломки оборудования и т. д.;

- дополнительные инвестиции в другие сферы деятельности, позволяющие в случае убытков на одном производстве, перераспределить финансовые потоки с других;

- постоянный мониторинг экономической ситуации в стране и мире;

- саморазвитие и постоянное обучение персонала, особенно руководителей подразделений;

- внедрение принципов бережливого производства и автоматизированных систем.

У каждого предпринимателя свои способы борьбы с возможными потерями. Запасные варианты и фонды должны быть, чтобы можно было предотвратить негативные последствия большинства видов угроз. Лучше их иметь несколько, чтобы быть полностью уверенными в том, что компания переживет экономические застои, будет иметь средства для переквалификации, продолжит свою работу в любых обстоятельствах.

- https://www.cleverence.ru/articles/biznes/predprinimatelskie-riski-chto-eto-takoe-primery-vozmozhnykh-poter-ot-vedeniya-biznesa/

- https://assistentus.ru/vedenie-biznesa/riski-predpriyatiya/

- https://kontur.ru/articles/329

- https://nesrakonk.ru/risk-management-business/

- https://rb.ru/opinion/riski-dlya-biznesa/

Подписаться на новости

Получайте полезные статьи о финансах на

почту

Коммерческий риск

-

снижение

объемов реализации в результате падения

спроса или потребности на товар, реализуемый

предпринимательской фирмой, вытеснение

его конкурирующими товарами, введение

ограничений на продажу;

повышение

закупочной цены товара в процессе осуществления

предпринимательского проекта;

непредвиденное

снижение объемов закупок в сравнении

с намеченными, что уменьшает масштаб

всей операции и увеличивает расходы на

единицу объема реализуемого товара (за

счет условно постоянных расходов);

потери товара;

потери качества

товара в процессе обращения (транспортировки,

хранения), что приводит к снижению его

цены;

повышение

издержек обращения в сравнении с намеченными

в результате выплаты штрафов, непредвиденных

пошлин и отчислений, что приводит к снижению

прибыли предпринимательской фирмы.

-

риск, связанный

с реализацией товара (услуг) на рынке;

риск, связанный

с транспортировкой товара (транспортный);

риск, связанный

с приемкой товара (услуг) покупателем;

риск, связанный

с платежеспособностью покупателя;

риск форс-мажорных

обстоятельств.

предпринимательского

Финансовый

риск

Под финансовым понимается риск, возникающий

при осуществлении финансового предпринимательства

или финансовых сделок, исходя из того,

что в финансовом предпринимательстве

в роли товара выступают либо валюта, либо

ценные бумаги, либо денежные средства.

К

финансовому риску относятся:

-

валютный

риск;

кредитный

риск;

инвестиционный

риск.

Валютный

риск — это вероятность финансовых

потерь в результате изменения курса валют,

которое может произойти в период между

заключением контракта и фактическим

производством расчетов по нему. Валютный

курс, устанавливаемый с учетом покупательной

способности валют, весьма подвижен.

Среди

основных факторов, влияющих на курс валют,

нужно выделить состояние платежного

баланса, уровень инфляции, межотраслевую

миграцию краткосрочных капиталов.

В целом на движение валютных курсов

оказывает воздействие соотношение

спроса и предложения каждой валюты.

Помимо экономических, на валютный курс

влияют политические факторы.

Валютный

риск включает в себя три разновидности:

-

экономический

риск;

риск перевода;

риск сделок.

и т.д……………..

Внешние риски, связанные с предпринимательской деятельностью

К ним относятся те опасные ситуации, которые напрямую не влияют на хоздеятельность, но частично оказывают на нее воздействие. И самое печальное, что их просто нужно просчитывать, а повлиять нельзя. К особенно актуальным следует относить:

- резкие изменения законодательства;

- неустойчивость политического режима;

- колебание стоимости на топливо и другое сырье;

- экономическое положение в стране и отрасли;

- стихийные и экологические бедствия;

- национальные волнения, войны, эпидемии и др.

Могут обуславливаться также действиями конкурентов, отсутствием качественных ресурсов, высокими темпами инфляции — причин огромное количество. Для нормального функционирования предприятия нужно учитывать большинство из них, и иметь запасной план инвестирования и кризисного регулирования, чтобы предотвратить катастрофические убытки.

Различные виды коммерческих рисков

Коммерческий риск — это любой фактор, который может негативно повлиять на финансовые результаты или операционную деятельность предприятия. Разные виды коммерческих рисков могут возникать в разных областях бизнеса и могут быть связаны с различными аспектами коммерческой деятельности.

1. Риск рынка

Риск рынка связан с неопределенностью и изменчивостью рыночных условий, таких как спрос, предложение, цены и конкуренция. Неблагоприятные изменения на рынке могут привести к снижению прибыли, потере конкурентного преимущества или даже к убыткам.

2. Риск кредита

Риск кредита возникает при предоставлении кредита или займа другой компании или клиенту. Возможные риски включают невозврат кредита, несвоевременные платежи или дефолт. Это может привести к убыткам и финансовым проблемам для кредитующей компании.

3. Риск изменения технологий и инноваций

Риск изменения технологий и инноваций связан с быстрыми изменениями технологий и инноваций, которые могут привести к устареванию товаров или услуг компании. Неспособность адаптироваться и предложить новые продукты или услуги может привести к потере доли рынка и убыткам предприятия.

4. Риск изменения законодательства и нормативных актов

Риск изменения законодательства и нормативных актов связан с возможностью изменения правового регулирования, которое может негативно повлиять на деятельность предприятия. Новые законы и правила могут увеличить расходы на соблюдение и регулирование, а также изменить условия бизнеса в целом.

5. Риск репутации бренда

Риск репутации бренда возникает, когда имидж или репутация компании наносится ущерб. Негативные отзывы, скандалы или происшествия могут негативно повлиять на имидж предприятия, что может привести к снижению доверия потребителей и убыткам.

6. Риск операционной деятельности

Риск операционной деятельности связан с возможными проблемами в процессе производства и поставки продукции или услуг. Нарушения в цепи поставок, технические сбои, стихийные бедствия или другие непредвиденные события могут привести к значительным показателям непроизводительности и возникновению убытков.

7. Финансовый риск

Финансовый риск связан с возможностью финансовых потерь из-за изменчивости рыночных цен, процентных ставок или валютных курсов. Неблагоприятные изменения на финансовых рынках могут привести к убыткам, потере доходности или даже к финансовым трудностям для предприятия.

Это лишь некоторые из видов коммерческих рисков, с которыми предприятия могут столкнуться. Управление коммерческими рисками включает разработку соответствующих стратегий и мер, направленных на минимизацию рисков и обеспечение устойчивого развития бизнеса.

Правовой коммерческий риск

Правовой коммерческий риск — это риск, связанный с нарушением законодательства и правовых норм при осуществлении коммерческой деятельности.

Такой риск может возникать в результате несоблюдения требований закона, негативного решения суда или иных правовых ограничений. Он может нанести серьезный ущерб бизнесу и привести к юридическим последствиям.

Правовые риски могут быть разных видов в зависимости от сферы деятельности предприятия:

- Несоблюдение лицензирования и разрешительных процедур.

- Нарушение законодательства в области налогообложения.

- Нарушение закона о защите прав потребителей.

- Несоблюдение прав работников и нарушение трудового законодательства.

- Нарушение авторских и интеллектуальных прав.

Правовые риски могут возникать как из-за незнания законов и недостаточной компетентности сотрудников, так и из-за намеренного нарушения правил с целью получения выгоды.

Для снижения правовых рисков компании рекомендуется:

- Документировать все коммерческие операции и отношения с третьими лицами.

- Регулярно проводить инструктаж сотрудникам по важным правовым вопросам.

- Вести учет и анализ изменений в законодательстве, связанного с отраслью деятельности компании.

- При необходимости проконсультироваться с юристами и специалистами в области права.

Таким образом, правовой коммерческий риск является значимой составляющей рисковой среды бизнеса

Компании необходимо уделять должное внимание соблюдению законодательства и принимать меры по управлению правовыми рисками, чтобы избежать возможных негативных последствий

Производственный риск

-

снижение

намеченных объемов производства и реализации

продукции вследствие снижения производительности

труда, простоя оборудования, потерь рабочего

времени, отсутствия необходимого количества

исходных материалов, повышенного процента

брака производимой продукции;

снижение

цен, по которым планировалось реализовывать

продукцию или услугу, в связи с ее недостаточным

качеством, неблагоприятным изменением

рыночной конъюнктуры, падением спроса;

увеличение

расхода материальных затрат в результате

перерасхода материалов, сырья, топлива,

энергии, а так же за счет увеличения транспортных

расходов, торговых издержек, накладных

и других побочных расходов;

рост фонда

оплаты труда за счет превышения намеченной

численности либо за счет выплат более

высокого, чем запланировано, уровня заработной

платы отдельным сотрудникам;

увеличение

налоговых платежей и других отчислений

в результате изменения ставки налогов

в неблагоприятную для предпринимательской

фирмы сторону и их отчислений в процессе

деятельности;

низкая дисциплина

поставок, перебои с топливом и электроэнергией;

физический

и моральный износ оборудования отечественных

предприятий.