Метод «5050»

Как накопить 5050 рублей за 100 дней? Если вы зарабатываете совсем мало, вам может показаться, что никак. Если вы зарабатываете выше среднего и 5 тысяч для вас не проблема, просто добавьте еще один «нолик» и мечтайте вместе с нами.

Итак, в чем суть? Данный метод основан на одной интересной математической закономерности, открытой немецким математиком Карлом Гауссом (1777-1855). Так, если к 1 прибавить 2, потом к получившейся сумме прибавить 3, а к новой сумме 4 и так дойти до ста, у вас получится 5050.

Таким образом, если вы решите копить деньги по этой формуле, каждый день откладывая на 1 рубль больше, чем вчера, через 100 дней у вас накопится 5050 рублей. Как говорится, «мелочь, а приятно». Пусть это совсем немного, однако если сегодня у вас нет даже такого запаса денег, такое накопление будет более дальновидным шагом, чем потратить все и потом даже не вспомнить, на что именно вы это все потратили.

При этом вы не будете ощущать ограничений в повседневной жизни, особенно в первые несколько дней, чего уже достаточно, чтобы войти в ритм и наработать привычку откладывать деньги. Минус рубль или 10 из ежедневного бюджета вы просто не заметите, да и 50-100 рублей легко сэкономить, перестав хоть на какое-то время покупать себе ненужные мелочи, которые потом пылятся на полках. Сложившееся сегодня общество потребления навязывает нам слишком много ненужных трат, отказавшись от которых вы никак не потеряете в качестве жизни.

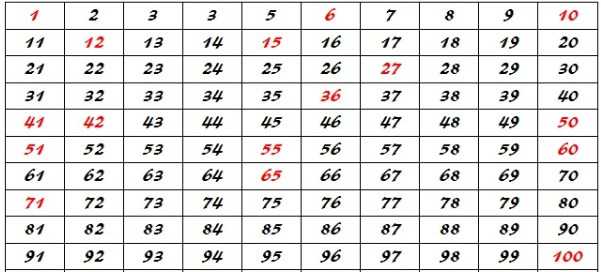

Если вас заранее пугает идея в ближней перспективе откладывать ежедневно по 75, 76, 77, 78 и более рублей, можно модернизировать метод. Для этого вам понадобится лист бумаги, разделенный на 100 клеточек и помеченный числами от 1 до 100, где вы будете ежедневно зачеркивать ту сумму, которую отложили:

Как вариант, вы можете менять цвет клеточки, если сделаете себе такую табличку в любом графическом редакторе. К слову, скачать или скопировать табличку с числами от 1 до 100 можно на многих сайтах с рекомендациями молодым родителям, как научить ребенка считать . Для этого просто нажмите правой клавишей мышки на картинку и выберите опцию «Сохранить как».

Имея под рукой такую табличку, можно откладывать ежедневно любую сумму от 1 до 100 рублей, которая вас именно сегодня не напрягает. Так, если вы только что получили премию, вполне можно «шикануть» и положить сразу 90 или 100 рублей в копилку.

Когда же вы будете «дотягивать» до зарплаты, в ход пойдут клеточки на 5, 6, 7, 8 рублей. Главное, чтобы отложенная сумма более не повторялась, и еще раз откладывать, допустим, 80 рублей, если клеточка «80» у вас уже зачеркнута, нельзя.

Несложно подсчитать, что, если откладывать в 10 раз больше, стартовав с 10 рублей, потом добавив к ним еще 20 рублей, потом к этим 30 рублям еще 30 рублей и далее, через 100 дней у вас скопится вполне приличная сумма в 50 500 рублей. Это уже совсем не мелочь, и это, конечно же, будет приятно.

К слову, процесс создания сбережений может сам по себе быть приятным. Особенно, если в качестве сбережений откладывать сумму, с которой вы уже мысленно попрощались, а она к вам вернулась. Речь не только о кэшбеках, коих сейчас много и которые бывает даже трудно отследить. Можно воспользоваться более хлопотной опцией, однако на крупных суммах она того стоит.

Пассивный доход

Использование источников дополнительного дохода поможет накопить деньги продуктивнее. Не стоит думать, что пассивный доход подразумевает получение денег без вложения труда. Поработать всё-таки придётся, хотя бы на начальном этапе.

Из источников пассивного дохода, о которых часто забывают, можно выделить следующие:

Льготы, выплаты и субсидии от государства. Каждый гражданин Российской Федерации платит ряд налогов, а значит вправе рассчитывать на следующие виды выплат: налоговые вычеты, выплаты по рождению, обучению, содержанию детей, субсидии на организацию бизнеса, оплату коммунальных услуг, получение льготного жилья (для разных категорий граждан) и так далее.

Работа с достойной заработной платой. Если зарплата не соответствует вашей квалификации, навыкам и умениям – меняйте работу. Разница в заработке на старом и новом месте работы будет вашим ежемесячным пассивным доходом.

Сделайте свой канал на Ютубе.

Сдайте недвижимость в

аренду. Это может быть квартира, комната, гараж, погреб.

Реализуйте продукцию вашего хобби. Фотографии, самодельная мебель, стихи и проза, ремонт автомобилей, знание иностранного языка и прочие увлечения станут источниками дополнительного дохода, что позволит накопить эффективнее.

Инвестируйте в себя.

Образование, повышение навыков – вклад в карьеру. ЗОЖ и активный образ жизни —

инвестиции в здоровье. Подумайте, сколько можно сэкономить на лечении. Духовное

развитие – это взгляд на мир, готовность к действиям, жизненная позиция.

Ценные бумаги стабильных компаний не только приносят хорошие дивиденды, но и постоянно поднимаются в цене. Рассмотрим этот вид дохода подробней.

Приобретение акций

Покупка ценных бумаг разных компаний предоставляет два типа дохода: последующая перепродажа купленных акций, когда они поднимутся в цене, и получение дивидендов (процентов от прибыли компании).

Стабильный и высокий доход для новичка на рынке акций вряд ли возможен. Без анализа рынка, опыта и понимания основ торговли ценными бумагами, инвестиции в ту или иную компанию – как ставки на первую попавшуюся лошадь на скачках. Может повезти, но шансы на проигрыш всегда выше.

Вариантом может стать

членство в паевых инвестиционных фондах (ПИФах), в руках которых сосредоточены

акции нескольких предприятий разной доходности.

Банковские вклады

Банковские вклады или

депозиты – простой и доступный способ преумножить своё состояние. Банк

пользуется средствами клиента и платит проценты за пользование суммой на счёте.

Накопить деньги можно оптимальным способом с наибольшей выгодой – внимательно ознакомьтесь с банковскими продуктами. Прежде всего, выберите вид вклада.

Самая высокая процентная ставка, как правило, предусмотрена для сберегательных депозитов. Этот тип вклада подразумевает запрет на доступ к средствам (как снятию, так и пополнению) в течение определённого периода времени (как правило, от 1 года). Если клиент хочет забрать деньги раньше – то процент не начисляется.

Оформив накопительный вклад, клиент вправе пополнять его во время действия договора. Банк начисляет проценты 1 раз в оговорённый период времени. Чем чаще происходит начисление – тем выгоднее вклад. Копить на таком депозите можно и за счёт начисляемых процентов. При снятии любой суммы раньше истечения договора, проценты аннулируются, либо процентная ставка становится в несколько раз ниже.

Расчётные вклады подразумевают, как пополнение счёта, так и снятие суммы, не превышающей определённого лимита. Этот вид депозита удобен возможностью снять средства при форс-мажорных обстоятельствах без потери процентов.

Специализированные.

Ориентированные на определённую группу потребителей, для которых будут созданы

более выгодные условия. Сюда относятся пенсионные вклады, молодёжные,

студенческие, ипотечные, сезонные и другие.

Депозиты, как способ накопления денег, удобны ещё и своей защищенностью, так как сохранность средств регламентирована Агентством по Страхованию Вкладов (АСВ).

Как накопить деньги – 5 советов от эксперта

Итак, какие промежуточные правила мы имеем касаемо откладывания денег? Как научиться копить деньги при скромных доходах? В принципе, данные советы касаются и семейного бюджета, только с дополнительной интерпретацией. Они универсальны касаемо и вопроса, как правильно экономить семейный бюджет, так и индивидуальные средства.

1. Работайте над своими убеждениями. Это можно сделать, например, с помощью техники под названием BSFF. Ее разработал известный психолог Ларри Нимс. И что невероятно – она работает. С ее помощью можно быстро изменить негативные установки на положительные. С помощью данной техники вы поверите в то, что зарабатывать много не просто возможно, это настолько легко, что не передать словами. Как пылинку поднять.

Маленькая ремарочка. Это не волшебная таблетка. Если не работать активно над изменением своих установок и принимать пассивную позицию, то все вернется на круги своя. Поэтому данная техника эффективна только с конкретными действиями с вашей стороны.

Вам нужно прямо сейчас отложить свой первый рубль

Работать важно как с поведением, так и с убеждениями. Тогда эффект будет.

Есть даже отдельный подход в психологии, который называется когнитивно-бихевиоральным. Его суть в работе с мыслями и поведением человека. И он помогает поменять образ жизни миллионов людей по всему миру. Он существует уже далеко не одно десятилетие (зарождаться такой подход начал еще век назад), но все равно достаточно эффективен. Ничего лучше просто не нашли. Убеждения первичны.

Как накопить деньги на машину? Первое – это убеждение, что есть возможность реализовать эту задачу. Только так можно разрешить проблему, как научиться откладывать деньги.

2. Формируйте привычку. Начинайте с малого. Не нужно думать, как начать экономить и копить деньги. Никто не говорит вам, что нужно откладывать по несколько тысяч рублей в день. Делайте по возможностям.

При этом никогда не берите без уважительной причины свои сбережения. Это убирает привычку. Если вы действительно хотите экономить, поставьте себе максимальный процент, который можно тратить из того, что накоплено. И не очень часто им распоряжайтесь. Тогда не нужно будет думать, как копить деньги при маленькой зарплате.

3. Не стесняйтесь подработок. Они могут принести неплохой разовый доход, который можно использовать как накопление.

4. Установите себе процент, который откладывается с дохода. Это оптимальный вариант. Вообще, стандартное количество средств – это 10% от того, что получено. В принципе, как показывает практика, они ничего не стоят в обычной жизни человека. Качество не ухудшится. При этом смотрите по ситуации.

Десять процентов – это минимальное количество откладываемых средств. А вот если у вас достаточно высокие доходы, то постарайтесь его сделать максимально большим.

5. Свобода начинается с самоограничения. Контролируйте свои дневные траты и стремитесь сократить их до максимума. При этом соблюдайте меру. Давать свои сбережения родным людям, делиться с ними – не зло.

Поверьте, тот факт, что вы можете себе позволить просто так отдать кому-то деньги или купить на них неплохой подарок, сделает вас более уверенным в своей финансовой силе. Так что ограничивайте себя, а вот на подарки не скупитесь.

Впрочем, и здесь должна быть мера. Установите процент, который у вас может идти на щедрость. Только ограничив себя, можно реализовать на практике ответ на вопрос: «как накопить деньги на квартиру».

Такие пять советов дают эксперты по накоплению денег и увеличению своего богатства. И доход здесь, как видим, совершенно неважен. Можно накопить на квартиру при любом доходе. И вопрос здесь стоит скорее о времени, чем о возможности. Не нужно думать, как научиться откладывать деньги и экономить их

Важно просто делать. И все получится

https://youtube.com/watch?v=BrhvNPqOcTU

Как приумножить капитал

Вклады, депозиты и перевод денег в валюту не помогут накопить дополнительно — они лишь частично обезопасят деньги от обесценивания. А вот какие инструменты способны приумножить доход.

Акции

Акция — это, по сути, владение очень маленькой долей компании. Она дает право получать часть прибыли этой компании благодаря выплатам дивидендов. Чем успешнее работает предприятие, тем выше цена его акций, тем большую прибыль получает компания и тем больше размер дивидендов. Но, если компания терпит убытки, а цена ее акций падает, выплат не будет.

Инвестиционный доход формируется благодаря не только дивидендам, но и росту стоимости самих акций. Чем выше их рыночная цена, тем более ликвидными они будут и тем большие доходы можно получить при их продаже.

Важно: во время кризиса ни в коем случае не стоит пытаться заработать на взлетах и падениях акций, если вы не профессиональный трейдер. В акции стоит вкладываться на долгий срок, не рассчитывая прямо сейчас получить большую прибыль

На эти бумаги надо потратить меньшую часть накоплений.

Гособлигации

Наиболее безопасным инвестиционным инструментом являются государственные облигации федерального займа (ОФЗ). Это долговые ценные бумаги, по которым заемщик в лице государства (или корпорации) выплачивает их владельцу проценты в течение определенного периода. Другими словами, это долговая расписка с четко фиксированными условиями возврата.

Есть две цены облигации:

- Номинальная — то, сколько назначил эмитент, то есть тот, кто ее выпустил;

- Рыночная — формируется непосредственно на торгах.

Номинальная и рыночная цены могут не совпадать. Например, если компания выпустила хорошую отчетность, рыночная цена может стать выше номинальной.

Основной доход по облигациям их владелец получает за счет выплаты купонов. Купоны — это те проценты, под которые государство (или корпорация) берет у владельца в долг. Они начисляются каждый день.

Но можно зарабатывать и на колебании рыночных цен, покупая и продавая облигации. Как и в случае с акциями, делать так стоит тем инвесторам, которые хорошо в этом разбираются. Начинающим лучше рассчитывать на купоны.

ОФЗ — это консервативный инструмент, по доходности, надежности и простоте использования примерно сопоставимый с вкладами.

- Надежность инвестиций обеспечивает государство.

- У них всегда прозрачная, заранее известная доходность: в 2023 году она составляет примерно 8% годовых.

- Их можно покупать и продавать в случае необходимости без потери доходности.

- Если открыть индивидуальный инвестиционный счет (ИИС), то с помощью налогового вычета можно вернуть 13% от суммы, которую вы внесли за облигации на ИИС в течение года (но не более 52 000 рублей). Налоговый вычет полагается тем, кто официально работает и получает зарплату. Но, чтобы получить его в полном объеме, деньги на ИИС должны лежать в течение трех лет — до этого срока их выводить нельзя.

Соблюдайте правило «4 конверта»

В странах Запада с раннего детства учат, как правильно откладывать деньги без ущемления собственных потребностей. Правила просты. На протяжении 14 дней надо отказаться от любых спонтанных покупок, визита в кинотеатр, вызова такси и др. Тратьте финансы на необходимое:

- еду;

- коммунальные услуги;

- бытовую химию;

- одежду (простую, практичную);

- средства личной гигиены;

- проезд.

Через пару недель посмотрите, сколько денег необходимо для удовлетворения первостепенных потребностей. Удвоив полученную сумму человек получит цифру своего месячного лимита. Эти финансы надо разделить на 4 части, распределив по конвертам. В начале каждой недели берите по конверту, наличные складывайте в кошелек. Это — бюджет, за его пределы выходить не следует.

Правила 4 конвертов

Также надо завести еще два конверта. Один — для покупки «роскоши» (туда складывают фиксированную сумму, а тратить капитал, когда надо чем-то себя порадовать или купить презент близкому человеку, поехать в путешествие). Второй — для «запаса». Тут хранятся средства после распределения зарплаты.

Этот подход позволит управлять финансами. Не придется ощущать дискомфорт. А все потому, что расходы просчитаны заранее.

4. Определите цель, время, сумму для накопления

Решите, для чего вы хотите копить деньги? Цель должна вас «зажигать». Если конечный результат человеку интересен и он действительно хочет получить то, на что копит финансы, то у него все получится

Важно помнить, что любая цель должна быть: реалистичной, четкой, конкретной и распланированной.

Распределение доходов

Например, «хочу отдохнуть в отпуске на море» — это не цель, а желание. Цель звучит так: «К июлю 2017 года я накопил на отпуск $1500 для отдыха в Черногории (на таком-то курорте, столько-то дней)».

Будьте объективны и ставьте реалистичные цели. Когда первая цель будет достигнута, можно смело выбирать новое желание, но уже более масштабное. Ставьте конкретную цель. Рассчитайте, за какой период вы накопите сумму для реализации ваших желаний. Установите четкие временные рамки.

Решили собрать $1500 для покупки нового ПК? Посчитайте, какую сумму необходимо откладывать для достижения желаемого результата и без вреда своему текущему бюджету. Обычно накопления стартуют с 10% общего ежемесячного дохода.

Правила накопления

Как научиться экономить Деньги и копить — разберем разные ситуации

Один из часто задаваемых вопросов — как маленькие деньги экономить? Все просто! Меньше тратить на разную ерунду и тщательно планировать учет расходов и доходов.

Личный опыт! До определенного момента, точнее до того момента когда я начал интересоваться увеличением бюджета, я не сильно обращал внимание на экономию денег. В один прекрасный момент я решил начать экономить, думал это будет просто

Я начал вести фин учет, первую неделю все было хорошо, но вот после у меня начались проблемы, я начал забывать вписывать расход, а после вообще почти забил на это.

Только спустя пару лет, я всерьез решил взяться за учет расхода и дохода, первый месяц было тяжело, после полегче, я начал подстраивать под себя схему учета полученную из интернета и добился кое-каких результатов, мой учет стал для меня удобен и я уже как пол года на постоянной основе веду учет своих личных финансов.

Как научиться экономить деньги в семье

Обычно такой вопрос задают главы семьи «мамы» — как начать экономить и копить деньги? Не так сложно как может показаться на практике.

- Нужно принять решение, что я буду экономить.

- Составить план учета семейного бюджета, постоянного расхода и источников дохода (примеры с иллюстрациями и таблицами немного ниже).

- Никогда не нарушать план учета.

Это три основных принципа при которых будет работать система экономии денег при учёте семейных расходов. Если у вас дети, используйте льготы которые предусматриваются законодательством страны. Что бы узнать какие льготы для вас возможны, прочитайте законы в интернете или обратитесь к Юристу. Официальная статья о льготах семьям имеющих детей в России.

Как экономить деньги студенту и школьнику

Студенты могут экономить на карманных расходах, на пиве, сигаретах, Донатах в игры и питании, плюс можно найти подработку — с питанием нужно быть осторожнее, нужно питаться правильно и употреблять необходимое кол-во полезных микро элементов в день.

Как экономить деньги ребенку

В первую очередь, что бы ребенок начал экономить имея деньги на личные расходы, нужно его этому обучить. Прочитайте несколько лекций, покажите видео о плюсах накопления, дайте цель ради которой он будет экономить. Без цели будут экономить наверное люди по чьим жилам течет еврейская кровь, ну или люди в возрасте. Вот статья с Тинькофф журнал о том, как научить ребенка экономить.

Как экономить деньги и копить с кредитами

У вас получится экономить деньги имея кредит только в том случае, если у вас доход превосходит расход.

Что бы узнать наверняка получится ли у вас экономить, составьте точный план расхода, учтите все мелочи! После составления плана, исключите все не нужные траты или уменьшите затраты уменьшив потребление той или иной продукции не в ущерб себе и своих близких.

Если у вас не получится уменьшить расход, вам только останется найти подработку — можно найти подработку в интернете. Если сменить источник дохода на тот, который превзойдет расходов минимум на 30%,вы сможете откладывать 30%, или откладывайте 15% позволив себе немного больше удовольствий от жизни.

— Рекомендация: лучшие кредитные карты с бонусами

Как начать копить деньги при маленькой зарплате

Если у вас все сложно, придется прибегнуть к ущемлению денег на питании и вредных привычках — покупайте продукты в бюджетных магазинах и покупайте только необходимые продукты.

Рассмотрите возможность сдачи своего жилья в аренду, сами вы можете проживать снимая более дешевую квартиру или проживать в своей кв. сдавая другую комнату.

Куда откладывать деньги

Отложенные в начале или в конце месяца деньги нельзя оставлять, смешивая с финансами на следующий месяц – таким образом сложно увидеть прогресс в экономии и, к тому же, можно поддаться желанию потратить накопленное.

Самый очевидный способ – откладывать деньги в отдельный конверт – подходит только тем, кто обладает крепкой силой воли и не пойдет с накопленными купюрами раньше срока по магазинам.

Лучше всего – выбрать вариант, не позволяющий снимать деньги до окончания указанного периода. Особенностью такого сохранения денег служит возможность не только копить, но и получать проценты. Даже если сначала это будут небольшие суммы – вы все равно будете в плюсе.

Льготы и халява для студентов

13 мар

10528

7

Читать позже

Так что копить может каждый студент, вне зависимости от величины его доходов и расходов – ведь важна не столько сама сумма накопления, сколько привычка и осознанное планирование!

А ещё проверьте, всё ли вы знаете о своей стипендии:

Метод «6 кувшинов»

«А что, если вместо конвертов складывать деньги в кувшины, и тем самым изобрести новый способ как экономить и копить деньги?» – спросит кто-то. Нечто общее у этих методов есть, однако есть и различия. Так, автор метода и он же автор книги «Думай как миллионер. 17 уроков состоятельности для тех, кто готов разбогатеть» Харв Экер предлагает свою систему структурирования доходов и расходов .

Автор предлагает распределять ежемесячный доход в следующих пропорциях:

- 55% – текущие расходы.

- 10% – отдых и развлечения.

- 10% – образование и саморазвитие.

- 10% – крупные покупки.

- 10% – инвестиции.

- 5% – подарки и благотворительность.

Важный момент заключается в том, чтобы ни в коем случае не перекладывать деньги из кувшина в кувшин, а тратить их лишь целевым образом. То, что вы отложили на образование и саморазвитие, не должно «перекочевать» на отдых и развлечения. А то, что предусмотрено для инвестирования, не должно тратиться на текущие нужды.

Таким образом, Харв Экер считает правильным копить деньги в формате инвестиций. Инвестиции, сделанные сегодня, при удачном стечении обстоятельств принесут доход завтра. И этот новый доход можно будет распределить по вышеописанной схеме, предусмотрев 10% для новых инвестиций. Как делать инвестиции и куда инвестировать – это отдельная тема, выходящая за рамки сегодняшнего материала.

В контексте темы сбережений хотелось бы поделиться одной важной идеей из бестселлера «Думай как миллионер». Автор считает, что ни в коем случае нельзя копить… на «черный день»! Мысли материальны, и если мы регулярно возвращаемся в своих размышлениях к тому, как будем выживать в «черный день», таковой обязательно наступит [Х

Экер, 2015]. Это, в целом, логично: нужно же как-то применить на практике все то, что вы продумали, спланировали и даже обеспечили финансово…

Вместо «черных дней» лучше думать о чем-то приятном. Допустим, копить на мечту. Мечта тоже у каждого может быть своя. Главное, чтобы мечта была и чтобы вы могли внятно изложить, о чем же вы, собственно, мечтаете. Мало сказать «я мечтаю стать богатым», нужно определить для себя сумму, которая в вашем понимании эквивалентна богатству.

Мало мечтать отдохнуть на Мальдивах, нужно подсчитать, какая сумма вам нужна для такого отдыха. Для этого следует уточнить стоимость авиабилетов, проживания в выбранном вами отеле, накладные расходы и собственно расходы на отдых в том формате, в котором вы собрались отдыхать на Мальдивах. Если в планах экскурсии, стоит понимать, сколько экскурсий вы «одолеете» за пару недель отдыха и сколько в среднем стоит каждая.

Если вы хотите обойти все рестораны и перепробовать все местные блюда, вам стоит представлять средний чек посещения ресторана. А также запастись заранее лекарствами от кишечных расстройств, потому что их пища весьма специфична и не все наши люди ее переваривают в самом прямом смысле этого слова. Оптимальным вариантом будет спросить в аптеке, какие именно лекарства следует взять с собой в теплые страны, и заранее изучить инструкцию к ним, чтобы болезнь не застала вас врасплох.

Примеры можно привести абсолютно любые. Самое главное, чтобы ваша мечта была представлена в исчисляемых единицах. Если пока такой однозначной мечты, на что копить, нет, вы можете просто помечтать накопить определенную сумму.

Первые шаги к накоплению

Осознание, что надо копить правильно и системно, пришло в последнее время. Начиная с пандемийного периода горизонт планирования начал резко сокращаться, а будущее стало всё более неопределенным. Последний год в этом плане побил все рекорды. Поэтому вопрос накоплений стал для многих актуальным. И я не была исключением.

С чего я начала, после того как изучила все советы финансовых экспертов?

Правило №1: все фиксировать!

Это надо делать, чтобы выяснить, сколько и на что уходит в месяц

Важно расписывать траты детально: не просто чек из супермаркета на 3 тыс. рублей, а 2 тыс

на продукты, 500 рублей на косметику (зубная паста, мыло, шампунь) и 500 рублей на моющие средства для дома. Так можно понять, как расходуются деньги. Мой совет: не стоит полагаться на память, лучше фиксировать траты в специальном приложении или собирать чеки.

Мой опыт показал, что после рабочего дня я не всегда помню, что и где покупала, а уже спустя неделю точно не вспомню.

В какой-то момент (и он наступит гораздо быстрее, чем вы думаете) становится лень все записывать. Ну подумаешь, не записал сегодня, запишу завтра. А в итоге – прошла неделя и уже очень сложно вспомнить, даже глядя в чек, что вы покупали.

Правило №2: верить цифрам

Скорее всего, вас удивят цифры, когда закончится месяц и вы посчитаете, сколько и на что потратили. Неужели столько денег уходит на кофе? На такси? На чипсы? А мозг включает обманку, он говорит нам: «Не переживай, это сейчас так получилось, в следующем месяце будет меньше

Это просто ошибка, не стоит обращать внимание!» Это не так. Повседневные траты всегда одинаковые

Внезапным (что может не повториться в следующем месяце) может быть, например, лечение (МРТ, УЗИ, сдача анализов) или день рождения, на который вас неожиданно позвали.

После того, как пройдет первый месяц, вы все подсчитаете и, возможно, удивитесь. Надо собрать все свои силы и продолжить фиксировать расходы.

Не стоит думать, «этот месяц был стандартным, значит и дальше так будет». Нет. Чтобы рассчитать среднее число, нужно хотя бы две исходных цифры (а в нашем случае – чем больше, тем лучше). Поэтому сразу настройтесь на то, что это надолго.

Правило №3: не отступать!

Определите сумму, которую вы можете откладывать: это может быть или фиксированная сумма, если у вас каждый месяц фиксированный доход, или определенный процент от любого дохода (желательно не ниже 10%). Помните про ошибки, которые я описывала в начале статьи? Так что главное – это откладывать регулярно, а не раз от раза.

Как то, что вы вы будете фиксировать все ваши траты, вам поможет копить деньги? Чтобы знать, сколько откладывать, надо знать, сколько вы тратите на оплату счетов за квартиру (учебу, машину), на кредиты, на продукты, на здоровье, на уход за собой.

Как мне это помогло? Например, я хотела новое платье. Раньше бы я вытащила из финансовой подушки и потом мучилась бы угрызениями совести. А так я знала, что каждый месяц в среднем я трачу на одежду какую-то сумму и даже этого не замечаю. Я посчитала, сколько месяцев мне нужно воздерживаться от покупки одежды, и стала откладывать эти деньги на конкретную цель – на платье. А еще иногда отказывалась от такси и спонтанных покупок еды на улице и эти деньги тоже перекладывала «на платье», так что накопила еще быстрее. И при этом моя покупка была осознанной, а не спонтанной.

Кредит – помощник банка, а не заёмщика

Кредитами и высокими процентными ставками постоянно пугают СМИ и люди, которые их никогда не брали.

В наши дни очень сложно найти городского жителя, не обременённого ипотекой, потребительским или авто-кредитом, или хотя бы кредитной банковской картой. Казалось бы, практично и удобно – пользуйся заёмными средствами и получай блага уже сейчас.

Задумаемся: почему банки так охотно выдают различные займы и рекламируют тарифы с привлекательными названиями «Экономный», «Уверенный» и так далее. Обилие подобных услуг означает только одно: выдавать кредиты выгодно банку.

Отрицательные стороны кредита:

- Проценты – это плата, за пользование деньгами. Вы возвращаете банку не только заёмные средства, но и платите из своего кармана. К расходам на уплату процентов смело прибавляйте страховку, оформление и прочие дополнительные услуги.

- Кредит не позволяет накопить деньги. Чем больше кредит – тем больше ежемесячный платёж, тем меньше доход. Чем меньше доход – тем выше потребность в деньгах. Зачастую один кредит приводит к необходимости брать другие, чтобы погасить первый, и заёмщик начинает работать только на оплату процентов своих кредитов.

- Наличие кредита, как правило, означает невозможность накоплений.

- Кредит заставляет чувствовать себя должником. А необходимость платить вовремя во избежание штрафов, держит заёмщика в постоянном напряжении.

Резюмируем: кредит – это средство обогащения для банков и фирм, занимающихся выдачей средств под проценты. Для заёмщика негативные последствия могут варьироваться от дискомфорта при ощущении себя должником, до выплаты значительных денежных штрафов за просрочку и оплаты процентов, зачастую превышающих сумму кредита.

Плюс заёмные средства и накопления – вещи несовместимые.

Как научиться сохранять деньги

Определить, где хранить накопления

Не стоит хранить деньги дома наличными в рублях или на зарплатной карте. Так они будут все время под рукой и возникнет огромный соблазн потратить их на спонтанную покупку. Лучше диверсифицировать (то есть разделить) накопления, вложив в разные инструменты, откуда их не получится вывести одним кликом или переложить в кошелек.

Делить лучше всего на две части:

- Те деньги, которые можно экстренно вывести, если случится непредвиденная ситуация, храните на классических вкладах или накопительных счетах;

- Те, которые должны расти и работать на долгосрочные проекты, вложите в инвестиционные инструменты: акции и облигации.

Часть положить на вклад (депозит)

— один из самых понятных финансовых инструментов, с которым легко разобраться.

- Он сохраняет деньги от физической кражи или потери и частично защищает накопления от инфляции. Особенно если проценты на сумму вклада начисляются каждый месяц, а не в конце срока — это называется капитализацией. С нею можно накопить чуть больше, чем без нее;

- Доходность вклада всегда известна заранее;

- С депозита легко снять деньги. Если вклад не предполагает частичного снятия без потери процентов, есть шанс потерять накопленный доход. Чтобы уменьшить этот риск, лучше разбивать крупные суммы по разным вкладам. Тогда при необходимости можно закрыть только один вклад и не потерять проценты по другим;

- Защита вкладов гарантирована государством: если банк, например, обанкротится, клиентам вернут все депозиты на сумму до 1,4 млн рублей.

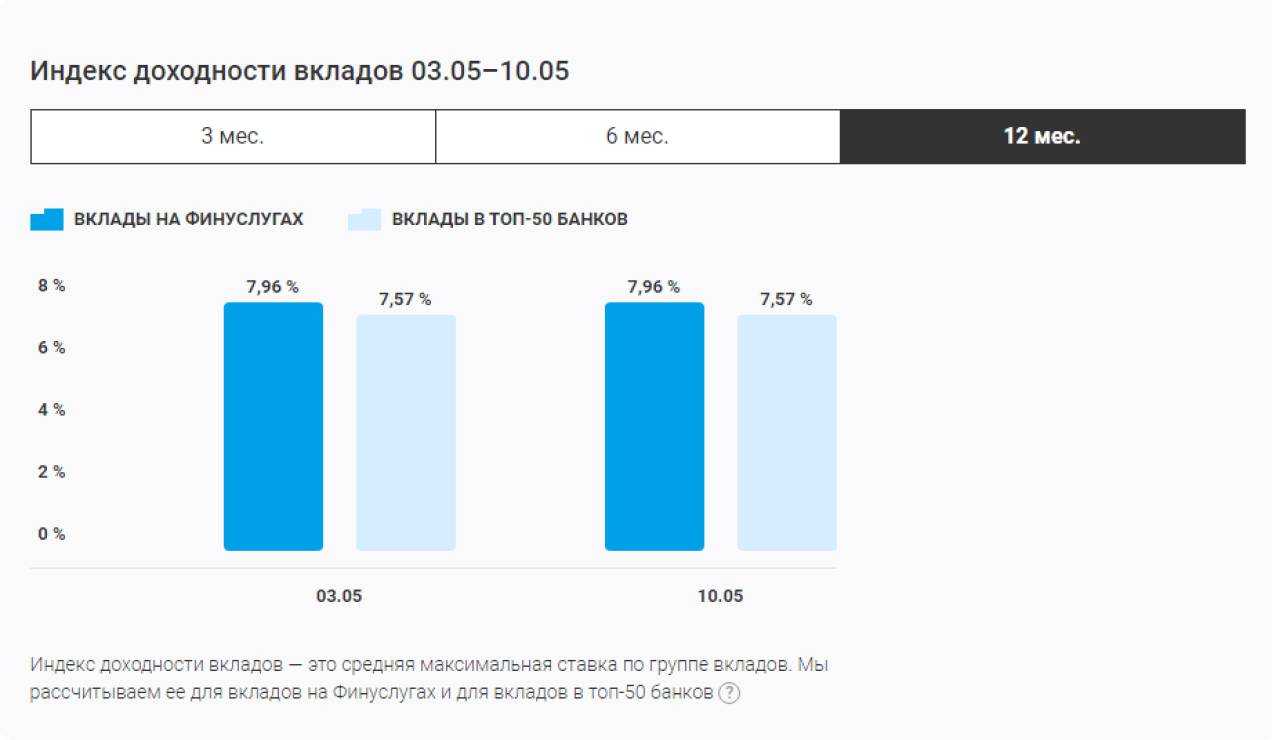

Финансово выгоднее пользоваться долгосрочными вкладами — от одного года и более. Особенно если они без возможности частичного снятия. В этом случае начисляют больше процентов. Однако такой вариант подойдет, только если вы знаете, что деньги не понадобятся срочно.

Средняя максимальная ставка по группе долгосрочных вкладов на Финуслугах составляет 7,9%.

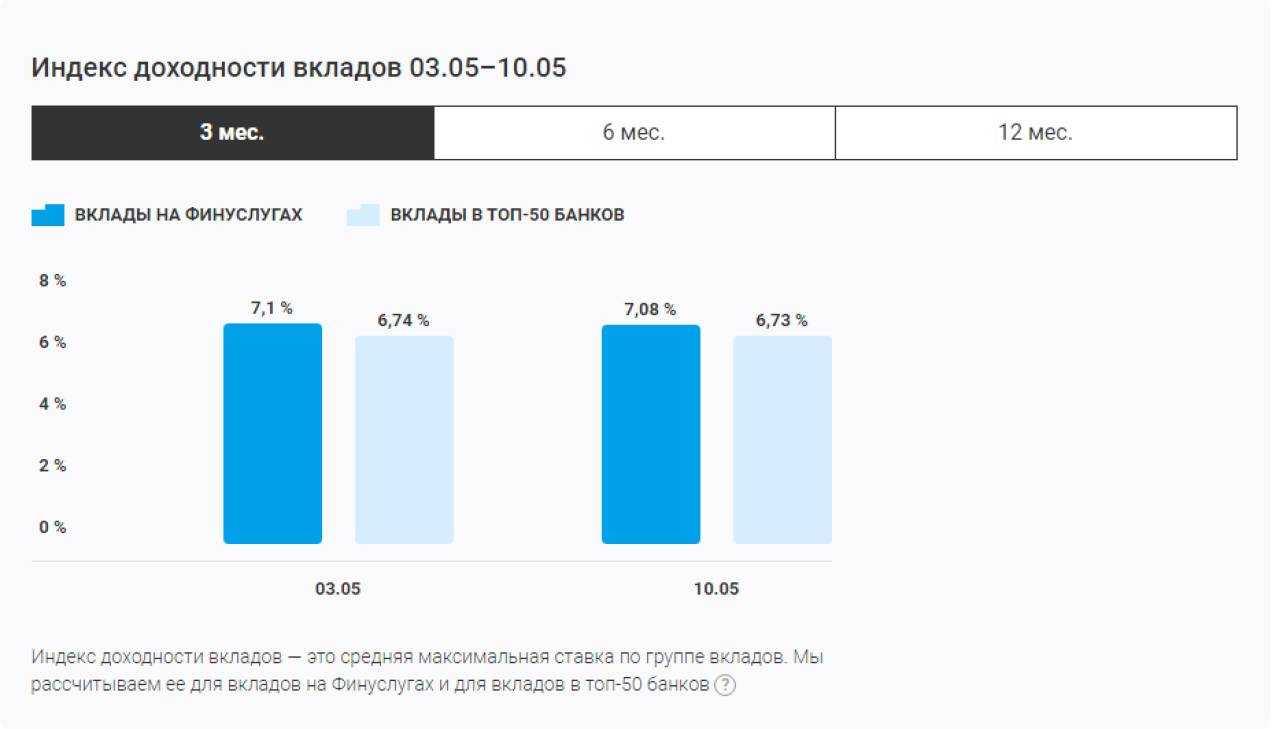

Деньги, которые могут потребоваться внезапно, лучше разместить на краткосрочном вкладе с возможностью досрочного снятия. Процентная ставка будет ниже, зато накопленные проценты сохранятся.

Средняя максимальная ставка по группе краткосрочных вкладов на Финуслугах составляет 7%.

Часть положить на накопительный счет

Накопительный счет можно открыть в дополнение к счету на дебетовой карте. Каждый месяц по нему начисляются проценты. Его легко пополнять в мобильном приложении.

Альтернатива накопительному счету — карта с процентом на остаток. В этом случае проценты начисляются на ту сумму, которая остается в конце месяца. Минус такой карты по сравнению с накопительным счетом в том, что с нее легче снять деньги или моментально что-то купить. Это может быть лишним соблазном потратиться.

Лучше хранить небольшую сумму на накопительном счете, переводя на него, например, 10% с каждого дохода. А когда там соберется, скажем, 50 000 или 100 000 рублей, положить их на вклад, а накопительный счет снова начать пополнять небольшими суммами.

Часть хранить в валютах

Важно учесть, что со счета нельзя снять больше 10 000 $ или эквивалент этой суммы в евро. И то лишь со вкладов и счетов, открытых до 9 марта 2022 года, причем только ту сумму, которая была зачислена туда до этой даты

Если нужно больше, разницу выдадут в рублях по текущему курсу. То есть сейчас часть валюты в долларах и евро имеет смысл хранить наличными.

На остальные иностранные валюты ограничений нет: покупать, продавать и обналичивать их можно так же, как и раньше. Все большей популярностью пользуется юань — купить его за наличные теперь можно в большинстве крупных отделений российских банков. Мы писали о перспективах инвестиций в китайскую валюту.

Таким образом, можно распределить валютные накопления, например, так:

- Треть всех валютных накоплений хранить в долларах;

- Треть — в евро;

- Треть — в юанях или другой валюте.