Анализ показателя

Изучая маржинальность, получают полную картину работы организации. Она показывает насколько прибыльно/убыточно предприятие. С помощью показателя определяют и контролируют:

- рентабельность работы в целом и каждого проекта в отдельности

- влияние оплаты труда сотрудников на прибыльность предприятия

- наиболее выгодных заказчиков

- рост или снижение доходности

- самые затратные проекты

- во сколько обходится каждая услуга

Для точной картины рассчитывают квартальный показатель. Если предприятие работает стабильно, ограничиваются ежегодными расчетами.

Для нормальной работы любого предприятия расчет и анализ маржинальности необходим на каждом этапе. Он позволяет вовремя реагировать на снижение прибыльности, формировать фонд развития, правильно устанавливать надбавку на товар (услуги).

Напишите свой вопрос в форму ниже

Коэффициент маржинальной прибыли и его применение

Коэффициент маржинальной прибыли (К МП) – это удельный вес маржинальной прибыли в чистом доходе. Он показывает, сколько копеек прибыли принесет каждый дополнительный рубль выручки. Рассчитывается по формуле:

(К МП) = Маржинальная прибыль: Чистый доход

(К МП) = Переменные затраты на единицу: Цена

Этот показатель важен в принятии управленческих решений, ориентированных на рынок. Он является постоянной величиной и никак не зависит от объемов деятельности. С его помощью можно предугадать, насколько изменится финансовый результат, если ожидается рост или падение продаж:

ΔОП = ΔЧД × К МП

Например, если при К МП = 0,3 планируется увеличить объем реализации на 120 000 руб., то следует ожидать прирост прибыли на 36 000 руб. (120 000 × 0,3).

Точка безубыточности (порог рентабельности) – это такой уровень производства, при котором расходы предприятия находятся на уровне доходов, а прибыль равняется нулю.

Опуская производство ниже этого уровня, предприятие получает убыток, а наращивая – начинает получать прибыль. Чтобы найти этот показатель в денежном выражении, используют коэффициент прибыли:

Точка безубыточности = Постоянные затраты: К МП

Эта формула удобна тем, что позволяет рассчитать безубыточный уровень реализации даже для предприятий, которые выпускают широкий ассортимент продукции, поскольку не нужно учитывать цену каждой отдельной единицы.

Коэффициент (К МП) позволит компании:

- Определить критический уровень производства и контролировать его;

- Планируя расширение деятельности, с высокой точностью спрогнозировать изменение прибыли;

- При отрицательных финансовых показателях, рассчитать новую точку безубыточности и подкорректировать план производства и продаж.

Главный недостаток: это идеально работает, только когда продукция полностью продается, то есть отсутствует незавершенное производство и остатки готовой продукции на конец месяца.

Здравствуйте, уважаемый(ая) коллега! В сегодняшней статье речь пойдет о таком известном экономическом термине, как маржа. Многие начинающие предприниматели, а также участники закупок понятия не имеют, что это такое и как она рассчитывается. Данный термин в зависимости от того, в какой сфере он используется, имеет различные значения. Поэтому в данной статье мы рассмотрим самые распространенные виды маржи и детально остановимся на марже в торговле, т.к. именно она представляет наибольший интерес для поставщиков, участвующих в государственных и коммерческих тендерах.

Чистая процентная маржа: суть и значение

Чистая процентная маржа — это показатель, который используется для оценки эффективности деятельности банка. Данный показатель отражает разницу между процентной ставкой по кредитам, выданным банком, и процентной ставкой по депозитам, принятым банком. При этом из расчета исключаются все операционные расходы банка.

Чистая процентная маржа позволяет оценить, насколько успешно банк управляет своим портфелем. Чем выше показатель, тем большую прибыль может получить банк. Однако, высокая чистая процентная маржа может указывать на высокий уровень риска в деятельности банка, а низкая — на инфляционные риски.

Рассчитать чистую процентную маржу можно по формуле:

| Чистая процентная маржа = (процентная ставка по кредитам — процентная ставка по депозитам) / (1 — налог на прибыль) |

Где налог на прибыль учитывается, так как он влияет на чистую прибыль банка и на эффективность деятельности.

Применение

Попытаюсь объяснить простым языком, как применяется маржа в различных сферах.

В экономике

Маржинальность рассчитывается в отдельных сегментах:

- по сделке;

- по направлению бизнеса;

- по организации;

- по экономической отрасли;

- по экономике государства в целом.

Таким образом, маржа в экономике показывает рентабельность продукции, товаров, работ или услуг на внутреннем и мировом рынках.

В банковской сфере

Рентабельность кредитного учреждения определяется показателем процентной маржи, которая рассчитывается как разница между доходами и расходами:

- по кредитам и депозитам;

- по кредитным договорам для отдельных заемщиков. Например, произошло повышение ставок по ипотеке. Обычно в таких случаях ставки по уже действующим кредитным договорам остаются на прежнем уровне, а повышенные ставки применяются для новых клиентов, которые хотят получить ипотеку. Кроме того, существуют льготы для отдельных категорий заемщиков, например: пенсионеров, инвалидов, молодых семей и др.;

- по активным и пассивным операциям. К активным операциям относятся: расчетно-кассовое обслуживание, брокерские, консалтинговые, факторинговые услуги и др. Пассивные операции – это привлечение средств физических лиц и организаций, эмиссия ценных бумаг, кредиты других банков и др.

В биржевой деятельности

Доход трейдера определяется показателем вариационной (или плавающей) маржи. Здесь нужно разобраться, что значит использовать маржу. Открывая позицию, трейдер вносит на свой депозит некую сумму, которая является гарантийным обеспечением сделки. При росте цены актива эта сумма увеличивается на разницу котировок, при падении цены – уменьшается. Таким образом, размер вариационной маржи должен укладываться в сумму гарантийного обеспечения сделки. Если эта сумма полностью использована и счет не будет пополнен, позиция закрывается. Ситуация, при которой деньги на счете израсходованы полностью, носит название Margin Call.

Форекс

Большинство сделок на Форекс совершается с использованием кредитного плеча – заемных средств, предоставляемых трейдеру брокером. Без кредитного плеча большинство трейдеров работать не смогут – далеко не все располагают суммами в десятки, а то и сотни тысяч долларов.

Маржа на Форекс – это, по сути, залоговое обеспечение для брокера. В случае неудачного исхода сделки на депозите остается некая сумма, которая нужна в целях:

- обеспечения безопасности сделки (для брокера);

- стимулирования торговли (для трейдера).

Маржа на Форекс считается по формуле:

\( V \) – объем сделки (контракта);

\( L \) – размер кредитного плеча (левериджа);

\( R \) – текущий обменный курс.

Чем больше размер кредитного плеча, тем большая сумма залога потребуется для обеспечения сделки.

Как подсчитать маржу?

То, как будет рассчитываться маржа, зависит от сферы, в которой ее будут применять. Существуют отдельные формулы для каждого случая. Приведем примеры расчета, что такое маржа для наиболее востребованных вариантов.

Для бизнеса

Если деятельность компании связана с перепродажей готовой продукции, то вычисления провести проще всего. Берем исходные данные:

-

партия из 100 платьев обошлась предпринимателю в 100 000 рублей;

-

цена каждого с наценкой: 2000 рублей;

-

общая выручка с учетом наценки составила 200 000 рублей.

В этом примере маржа равна — 100 000 рублей с партии товара. При ее расчете была учтена только наценка, так как переменные расходы отсутствовали.

При производстве продукции нужно выделить переменные расходы и постоянные. Первые — влияют на себестоимость каждой единицы товара. К ним относятся:

-

цена на сырье;

-

затраты на расходные материалы, необходимые для работы оборудования;

-

оплата труда, зависящая от объема произведенной или доставленной продукции;

-

цена услуг транспортных компаний, упаковки.

Маржа с партии вычисляется следующим образом: нужно из выручки за проданную партию вычесть все переменные расходы, которые понесла организация при ее производстве. Например, чтобы произвести 100 штук мороженого хладокомбинат тратит 2 500 рублей. Каждая единица продается за 35 рублей. Таким образом маржа равна: 3500 – 2500 = 1000 рублей с партии мороженого. На одну единицу товара наценка будет 10 рублей, при высоких постоянных расходах она недостаточна, бизнес может оказаться убыточным.

В банковской сфере

Приведем пример расчета для клиентов банков, а не тех, кто ведет бизнес по оказанию финансовых услуг. Его можно использовать, чтобы понять, насколько выгодно проводить досрочное погашение кредита.

Для вычисления нужно знать текущие проценты, рассчитать при помощи онлайн-калькуляторов:

-

процентный расход (переплата по кредиту) — 1 000 000 рублей;

-

процентный доход (прибыль от размещения средств на вкладе за аналогичный период) — 250 000 рублей.

В приведенном примере маржа будет отрицательной: 250 000 – 1 000 000 = -750 000 рублей. В такой ситуации выгоднее выплатить кредит досрочно, чтобы сократить переплату, а не хранить деньги на сберегательном счете. Проценты по нему недостаточны, чтобы выручка от вклада принесла больше денег, чем досрочное погашение.

Резюме

Показатель полезно просчитывать небольшим предприятиям и крупным корпорациям. Он помогает оценить финансовое состояние , позволяет выявить проблемы в ценовой политике предприятия и вовремя принять меры, чтобы не упустить прибыль. Рассчитывается наравне с чистой и валовой прибылью, для отдельных товаров, товарных групп и всей компании в целом.

Чистая процентная маржа (ЧПМ) дает возможность оценить способность банка образовывать чистый процентный доход, используя общие активы . До некоторой степени можно считать, что этот показатель характеризует эффективность структуры активов банка. Чистая процентная маржа вычисляется как отношение чистого процентного дохода (ЧПД) к общим активам банка (А) :

где ПД — процентный доход;

ПВ — процентные расходы.

Факторы, воздействующие на значение ЧПМ:

1. Повышение или понижение процентных ставок;

2. Изменение спрэда — разницы между доходностью активов и издержками по обслуживанию обязательств банка (что находит отражение в изменении формы кривой доходности или соотношения между долгосрочными и краткосрочными процентными ставками, поскольку многие пассивы банка краткосрочны, а значительная часть банковских активов имеет более длительные сроки погашения);

3. Изменение структуры процентного дохода и процентных расходов;

4. Изменения в объемах приносящих доход активов (работающие активы), которые банк держит при расширении или сокращении общего масштаба своей деятельности;

5. Изменения в объемах пассивов, характеризуемые издержками процентных ставок, которые банк использует для финансирования своего приносящего доход портфеля активов при расширении или сокращении общего масштаба деятельности;

6. Изменения соотношений активов и пассивов, которые руководство каждого банка использует при выборе между активами и пассивами с фиксированной и переменной процентными ставками, длительными и короткими сроками погашения, а также между активами с высокой и низкой ожидаемой доходностью (например, при трансформации больших объемов наличности в кредиты или при переходе от высокодоходных потребительских займов и кредитов под залог недвижимости, к коммерческим кредитам с низкой доходностью).

Расчет валовой и процентной формы

Маржинальность бывает валовая и процентная. Валовый показатель отражает эффективность деятельности компании. Он формируется на основании трудовых затрат, оказания услуг. В валовую величину не входят средства на аренду, оплату труда персонала, коммунальные расходы.

Валовой показатель – разница между прибылью и трудовыми затратами. Валовая маржа показывает уровень прибыли с учетом себестоимости. Считается, что организация работает успешно, если валовая величина 50-60%.

Специалисты различают понятие валовой маржи для России и в западных странах.

Формула для расчета валовой маржи в России:

Это маржинальная прибыль, которую используют для расчетов финансовых операций. Маржинальный доход не отражает состояние организации, он демонстрирует расходы на оплату постоянных затрат и получение дохода.

В Европе показатель рассчитывается в %.

Процентная маржа – отношение между затратами и доходами. Величина показывает долю издержек по отношению к прибыли.

Правила расчета маржинальности на видео:

Ее рассчитывают так:

Для России маржа – это доход, для Европы – процентный показатель деятельности.

Отрицательные стороны использования показателя

Несмотря на популярность индекса, его использование не всегда является информативным. Причинами являются большое количество показателей, участвующих в создании конечных величин, а также цикличность деятельности, приводящее к неравномерности величины МЧП.

| Условие | Пояснение | Дополнение |

| Получение информации о величине или динамике операционной прибыли | Информативность снижается в связи с налогообложением и учетом отложенных обязательств или активов | Для более точного анализа используют прибыль до налогообложения |

| Норма чистой прибыли при внесистемных расходах | Наличие у предприятия разовых расходов не дает полную картину о марже чистой прибыли | При расчете необходимо учитывать наличие разовых затрат |

| Наличие в организации больших объемов оборотов | Значительные по величине доходы и расходы не показывают рентабельности | Если в компании имеются большие по стоимости фонды, амортизационные отчисления могут снизить маржу чистой прибыли |

| Временное сокращение расходов | Для получения оптимального показателя компании намеренно сокращают расходы | В составе временно снижаемых затрат могут быть технологические потери, отчисления на исследования и другие |

| Привлечение инвестиционного капитала для увеличения оборотных средств, приобретения основных средств, расширения производства | Использование заемных средств влечет увеличение расходов и, соответственно, чистой прибыли | Принятие решения об использовании заемного капитал необходимо принимать после расчета ожидаемой маржи чистой прибыли |

Валовая и процентная маржа

Еще одним названием маржинального дохода является понятие «валовая маржа

» (grossprofit– GP). Данный показатель отражает разницу между выручкой и общими или переменными затратами

. Показатель необходим для анализа прибыли с учетом себестоимости.

Процентная маржа

показывает отношение общих и переменных затрат к выручке (доход). Этот вид прибыли отражает долю затрат по отношению к выручке

.

Выручка

(TR– totalrevenue) – доход, произведение цены единицы продукции и объема производства и продаж. Общие затраты (TC– totalcost) – себестоимость, состоящая из всех статей калькуляции (материалы, электроэнергия, заработная плата, и т.д.).

Себестоимость

разделяют на два типа затрат – постоянные и переменные.

К постоянным затратам

(FC– fixedcost) относят те, которые не меняются при изменении мощности (объемов производства), например, амортизация, заработная плата директора и проч.

К переменным затратам

(VC– variablecost) относят те, которые увеличиваются/уменьшаются в связи с изменением объемов производства, например, заработок основных рабочих, сырье, материалы и проч.

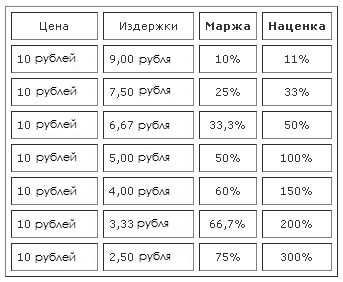

Маржинальность или торговая наценка

Когда расчет маржи проводится в %, новички ее путают с наценкой. Маржа – отношение разницы между продажной ценой и себестоимостью к продажной цене. Наценка – отношение разницы между продажной ценой и себестоимостью к себестоимости. В денежном эквиваленте эти величины одинаковы. В процентном выражении они отличаются.

Пример:

Расчет наценки: куплен товар за 50 рублей, продан за 150. Прибыль равна (150 – 50) / 50 = 2 х 100% = 200%.

Расчет маржи: (150 – 50) / 150 = 0,66 х 100% = 66%.

Видео о разнице этих двух показателей:

Таблица 1. Отличия маржи и наценки.

|

Основные понятия |

Маржа |

Наценка |

|

Что показывает |

Уровень дохода после вычета всех расходов |

Надбавка на закупочную цену |

|

Максимальный уровень |

Не более 100% |

Может превышать 100% |

|

На основании чего рассчитывается |

Доход компании |

Себестоимость |

|

Соотношение |

Не бывает больше наценки |

Чем больше наценка, тем больше маржа |

С рыночной точки зрения величина надбавки не ограничена ничем. В некоторых странах существуют нормативные положения, регламентирующие размер надбавки.

Какие виды маржи используются

Одно дело — бухгалтерский учет небольшой компании, где ключевым является общая прибыль. Иной случай, когда руководителю надо высчитать эффективность работы разных отделов: закупки, продаж, производства. Тогда приходится разделять финансовые результаты и вычислять маржу, отталкиваясь от «индивидуальных» показателей.

Чаще маржу подразделяют на категории:

- валовая. Иногда говорят «гросс маржа». Подходит для вычисления уровня затрат по закупке сырья, реализации товаров, на выплату заработных плат;

- операционная. Это соотношение операционной прибыли к доходу предприятия. Оно указывает на эффективность работы (чем выше, тем лучше). На практике эта цифра используется при оценке промежуточных результатов, для отслеживания динамики в производстве/торговле;

- чистая. Прибыль на единицу выручки. Показатель хорош для отделов, работающих над планированием дальнейшей деятельности компании. Применяется на крупных предприятиях, где затратная часть бюджета может изменяться значительно;

- процентная. Используется банками, иными финансовыми учреждениями. Бывают показатели абсолютные и относительные. Первый вариант показывает, насколько успешна фирма в текущем периоде, второй – по сравнению с предыдущими результатами.

Определение показателя маржи чистой прибыли

Маржа чистой прибыли (или норма чистой маржи) является относительным показателем, выражается в процентах. Имеется отличие нормы маржи от абсолютного показателя чистой прибыли, используемого в стоимостном виде. Элемент, применяемый в процентном выражении, является более информативным, позволяет проводить сравнительный анализ.

Условия применения нормы чистой маржи:

- Показатель позволяет определить соотношение полученной чистой прибыли ко вложенным суммам собственного и инвестированного капитала.

- Индекс указывает на соотношение в целом по предприятию с учетом результата по прочим операциям, не связанным с основной деятельностью.

- Данные расчета можно использовать не только в целом по предприятию, но и по отдельному его сегменту, товарной группе или обособленному подразделению. Оценка по группе имеет значение при прогнозируемом выпуске, внедрении новых технологий.

- На величину показателя влияет сфера деятельности компании. Производственные, ресурсодобывающие предприятия имеют более высокий индекс показателя, компании розничной или оптовой торговли, потребительских услуг получают меньшую отдачу с вложенного капитала.

- Чем выше величина показателя, тем рентабельнее работает компания, имеет большую конкурентоспособность. При анализе данных оптимальным признается положительная динамика изменения величины.

Индекс чистой маржи используется для проведения экономического анализа. В случае применения показателя необходимо учитывать факторы влияния на результат расчета и вероятность одномоментного изменения в динамике. Возникновение дохода, временно увеличившего прибыли или расхода, однократно снизившего величину, может повлиять на размер нормы маржи.

Для получения более точной картины дополнительно используют данные о марже операционной и валовой прибыли. Детализация позволяет определить элементы, влияющие на изменение показателей. Одновременно проводится факторный анализ.

Маржа и прибыль: в чем разница?

Некоторые специалисты склоняются к тому, что маржа и прибыль являются равнозначными понятиями. Однако на практике эти понятия отличаются друг от друга.

Маржа — это разница между показателями, а прибыль — конечный финансовый результат. Формула расчёта прибыли приведена ниже:

Прибыль = В – СП – КИ – УЗ – ПУ + ПП – ВР + ВД – ПР + ПД

В — выручка; СП — себестоимость продукции; КИ — коммерческие издержки; УЗ — управленческие затраты; ПУ — проценты уплаченные; ПП — проценты полученные; ВР — внереализованные расходы; ВД — внереализованные доходы; ПР — прочие расходы; ПД — прочие доходы.

После этого на полученное значение начисляется налог на прибыль. И после вычета этого налога получается — чистая прибыль

.

Подводя итог всему вышесказанному можно сказать, что при расчете маржи учитывается только один тип издержек — переменные затраты, которые закладываются в себестоимость производства продукции. А при расчете прибыли учитываются все расходы и доходы, которые несет компания при производстве своей продукции (или оказании услуг).

Есть ли различия в расчетах наценки и маржи

При подготовке исходных данных для расчета маржи в процентах стоит учесть разницу между маржой и наценкой. Часто второе понятие используют в качестве синонима для термина «прибыль». Но на практике его назначение несколько иное.

Наценка – увеличение стоимости товара/услуг при выборе контрагентами дополнительных условий поставки, предусмотренных договором.

Получается, что наценка является лишь частью маржи. Чаще всего к ней прибегают, если возрастают оперативные затраты, приходится подключать новых подрядчиков, закупать оборудование ради исполнения новых условий договора. Если использовать в качестве исходных данных наценку и попытаться вычислить за счет нее рентабельный уровень затрат, получится недостоверная цифра.

Отличия от прибыли и наценки

Мы уже говорили ранее о том, что маржа и прибыль – это разные понятия. В чём заключаются основные отличия? Прежде всего, маржа выражается в разнице начальной стоимости товара и его продаже. Иными словами, маржа – чистый доход компании.

Прибыль – результат совокупных операций. Маржу можно смело называть промежуточным результатом, её можно высчитать на разных стадиях ведения бизнеса, в то время, как прибыль является окончательным, суммарным результатом. Маржа может быть высчитана с разных видов деятельности одной фирмы, в то время как прибыль считается общим показателем.

Кроме

того, молодые предприниматели часто путают показатели маржи с наценкой.

Наценкой принято считать отношение начальной цены к цене с учётом «накрутки».

Маржа представляет собой отношение дохода к начальной цене товара.

Давайте

рассмотрим простой пример, где в числах видна разница между маржой и наценкой.

Мы

приобретаем товар стоимостью 200 рублей, а реализуем его за 400 рублей. В этом

случае наценка составит 100%, а маржа определяется следующим способом: (400-200)/400=

50%. Примечателен тот факт, что наценка на разные группы товаров может

колебаться от 100% до 300%, а вот маржа никогда не превысит показатели в 100%.

Расчет чистой процентной маржи

Чистая процентная маржа может быть рассчитана по следующей формуле:

Рассмотрим следующий вымышленный пример: Предположим, что компания ABC может похвастаться доходностью от инвестиций в размере 1000000 долларов, процентными расходами в размере 2000000 долларов и средним доходом активов в размере 10000000 долларов. В этом сценарии чистая процентная маржа ABC составляет -10%, что указывает на то, что компания потеряла больше денег из-за процентных расходов, чем заработала от своих инвестиций. Эта фирма, вероятно, преуспела бы, если бы использовала свои инвестиционные фонды для выплаты долгов, а не для этих инвестиций.

Что такое процентная маржа?

Понятие процентной маржи широко используется в банковском секторе в качестве одного из ключевых показателей оценки успешности коммерческой деятельности. Данный показатель служит основным источником, формирующим прибыль практически любого банковского учреждения. Исключением являются банки, основная деятельность которых связана с операциями по непроцентным доходам.

Читать также по теме «Что такое маржа? Расчет маржинальности»

Что такое процентная маржа?

В самом простом понимании суть процентной маржи может быть проиллюстрирована следующей формулой:

процентная маржа = сумма процентных доходов — сумма процентных расходов

Таким образом, процентная маржа отражает сальдо, образующее при сравнении процентов полученных и процентов уплаченных.

Значение показателя процентной маржи может быть представлено как в абсолютном, так и в относительном выражении. В первом случае речь идет о представлении в денежном выражении, во втором – в значениях коэффициентов. Среди подобного рода коэффициентов принято выделять показатели, характеризующие фактический уровень, а также уровень, определенный в качестве достаточного для банка в конкретный момент времени. Таким образом, процентная маржа может выступать в качестве ориентира для дальнейшего развития, либо же в качестве эталона, на который необходимо ориентировать в процессе оперативной деятельности.

Особенности расчета процентной маржи

В процессе осуществления расчета показателя процентной маржи необходимо уделять внимание главной цели проводимого анализа. Именно цель будет определять используемые при вычислении величины

Так, например, для расчета показателя фактического уровня процентной маржи необходимо в числителе представить размер фактической маржи за конкретный период. Эта часть выражения будет константой. Однако, если мы говорим про знаменатель, он может выражать различные показатели. Средний остаток всех активов банка на конкретный период, остаток активов, которые приносят доход, средний остаток задолженности по кредитам – какой именно показатель выбрать для вычисления зависит исключительно от целей проводимого анализа.

Соответственно, если Вам предоставляется значение показателя процентной маржи, проанализируйте контекст, в котором применяется данный показатель, и лишь после этого приступайте к анализу значения самого показателя. В противном случае, Вы можете прийти к ошибочным выводам.

Чем отличается маржа от наценки?

Очень часто маржу ошибочно путают с торговой наценкой. Наценка

— отношение прибыли от продажи товара к его себестоимости. Для того чтобы у вас больше не возникало путаницы, запомните одно простое правило:

Давайте на конкретном примере попробуем определить разницу.

Предположим, вы приобрели товар за 1000 рублей, а продали его за 1500 рублей. Т.е. размер наценки в нашем случае составил:

Н = (1500-1000)/1000 * 100% = 50%

Теперь давайте определим размер маржи:

М = (1500-1000)/1500 * 100% = 33,3%

Соотношение между показателями маржи и наценки для наглядности приведено в таблице ниже:

Для того чтобы лучше понять разницу между двумя этими понятиями, предлагаю вам посмотреть небольшое видео:

Заключение

Как вы уже смогли понять, маржа это аналитический инструмент для оценки эффективности компании (за исключением биржевой торговли). И прежде чем наращивать производство, выводить на рынок новый товар или услугу необходимо оценить начальное значение маржи. Если вы увеличиваете отпускную стоимость товара, а размер маржи при этом не увеличивается, то это говорит лишь о том, что размер издержек на его производство также растет. И при такой динамике существует риск оказаться в убытке.

На этом, пожалуй, все. Надеюсь, что теперь вы имеете необходимое представление о том, что такое маржа и каким образом она рассчитывается.

Маржа

— разница между первоначальной и финальной стоимостью, процентной ставкой, ценой продажи и ценой покупки, ценой и себестоимостью, используется для определения доходности.

Для определения эффективности хозяйственной деятельности, цель которой максимизировать прибыль, основными аналитическими показателями являются:

- маржинальный доход (показатель прибыльности),

- маржинальная (показатель окупаемости).

Маржинальная прибыль

или маржинальный доход есть величина, полученная вычитанием из валового дохода переменных затрат, следовательно, маржа является источником компенсации постоянных затрат и формирования прибыли. Расчет производится по следующей формуле

:

Маржа (прибыль на единицу продукции) = Отпускная Цена — Себестоимость

Определение маржинальной прибыли помогает установить оптимальные размеры торговой наценки, объема продаж и уровня переменных затрат еще на этапах планирования. Для расчета маржинального дохода в процентном выражении используют коэффициент прибыльности (маржинальности)

:

Коэффициент маржинальности (КП) = Маржа / Отпускная Цена

Маржинальная рентабельность, в свой черед, является соотношением маржинального дохода и себестоимости:

Маржинальная рентабельность = Маржинальная прибыль / Прямые затраты

Может рассчитываться как валовым способом, так и на единицу товаров (работ, услуг).

Таким образом, сам собою показатель валовой маржи не отражает финансового положения предприятия, но используется для проведения расчетов при анализе хозяйственной деятельности. При этом в отечественной практике (Россия, Беларусь) есть отличие от европейской системы расчета валовой маржи.

На постсоветском пространстве валовую маржу рассчитывают как разницу между валовой выручкой и общими затратами, выраженную абсолютной величиной. В Европе этот показатель является процентом от общего дохода от продаж, за вычетом прямых расходов, и имеет только процентное выражение.

При определении величины прибыли в зависимости от разных вариантов объема выпуска или продаж применяется расчет средней величины маржинального дохода. Он равен разности цены за единицу продукции и средними переменными затратами на ее изготовление и/или продвижение. Этот показатель отражает долю, приходящуюся в расчете на единицу продукции, в покрытии постоянных расходов и получении прибыли.

Проведение маржинального анализа способствует эффективному распределению производственных возможностей и ограниченных оборотных средств, помогает оптимизировать состав и объем выпуска и продаж продукции, проанализировать деятельность отдельных подразделений предприятия, а также является неотъемлемой частью ценообразования. В глобальном смысле, по результатам маржинального анализа можно принимать решение либо о заключении дополнительных договоров, либо о закрытии производства или одного из его направлений еще при планировании, так как позволяет рассчитать точку безубыточности и наглядно увидеть ситуацию по прибыльности различных видов продукции.