Осуществление контроля

Финансовый контроль необходим для того, чтобы проверять законность и обоснованность операций с денежными средствами. Контроль проводится специально уполномоченными на это органами, главные из которых — Счётная палата и федеральное казначейство. Для выполнения своих функций контрольные органы могут проводить проверки и ревизии.

Бюджетный контроль, как составная часть финансового контроля, позволяет обеспечивать соблюдение законодательства, выявлять ошибки и нарушения при составлении проекта, исполнении бюджета, проверять целевое и эффективное использование публичных финансов.

Какой бюджет считают региональным?

Бюджетная система представляет собой механизм реализации функционирования главного финансового плана в любом государстве. Ее действенность и работоспособность крайне важны для эффективного воплощения столь необходимого принципа социального равенства и справедливости, в одинаковом соотношении выполняемых по всей территории России.

Федеральный и региональный бюджет являются важными элементами в процессе перераспределения и последующего использования общегосударственного дохода

Поскольку результатом деятельности субъектов хозяйствования в каждой стране являются показатели валового внутреннего продукта и национального дохода, крайне важной процедурой считается их распределение

Региональный бюджет представляет собой центральное звено финансовых планов административно-территориальных единиц государства. Их естественным предназначением считают полное материальное обеспечение функций, возложенных на управленческие органы того или иного субъекта РФ.

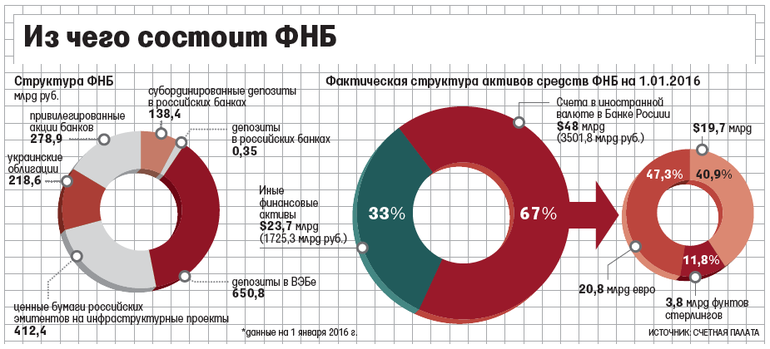

Фонд национального благосостояния

Некоторая часть финансов на уровне федерации аккумулируется в специализированном государственном фонде — Фонде национального благосостояния, цель которого состоит в покрытии возможного дефицита двух видов бюджета: 1) федерального; 2) пенсионного фонда.

ФНБ формируют из дополнительных доходов от нефтегазового комплекса, а также тех доходов, которые получают от управления средствами фонда.

Фонд служит своеобразной «подушкой безопасности», которая может помочь государству заместить потери нефтегазовых доходов и исполнить социальные обязательства перед населением при сильном падении цен на нефть.

Разновидности внебюджетных фондов

Пенсионный фонд РФ

Пенсионный фонд Российской Федерации существует с 22 декабря 1990 г. Данное госучреждение и его территориальные органы образуют единую систему, осуществляющую централизованное управление средствами обязательного пенсионного страхования. ПФ функционирует на основании федерального закона «Об обязательном пенсионном страховании в РФ».

Бюджет Пенсионного фонда разрабатывается и утверждается ежегодно с учетом норматива оборотных средств и является консолидированным.

Доходная часть бюджета ПФ:

- единый социальный налог;

- средства федерального бюджета;

- пени и другие денежные санкции;

- доходы от временно свободных средств обязательного пенсионного страхования;

- пожертвования физических лиц и организаций;

- средства, выделяемые из федерального бюджета на выплату базовой части трудовых пенсий;

- превышение сумм страховых взносов, зачисляемого в федеральный бюджет, над расходами по выплате пенсий;

- прочие источники.

Расходная часть бюджета ПФ:

- выплата страховой и накопительной части трудовых пенсий, социальных пособий на погребение умерших пенсионеров;

- доставка пенсий;

- финансирование работы ПФ;

- выплата базовой части трудовых пенсий;

- выплата пенсий за выслугу лет, по старости, инвалидности, социальных пенсий;

- прочие цели.

Поступающая в Пенсионный фонд часть единого социального налога делится на две составляющие: одна идет в федеральный бюджет, другая — в бюджет ПФ. Часть средств, поступающая в ФБ, направляется на государственное пенсионное обеспечение и выплату доли базовой части трудовой пенсии. Часть денег, направленная в Пенсионный фонд, идет на выплаты страховой и накопительной частей трудовой пенсии.

При профиците бюджета фонда «излишки» идут на создание резерва, целью которого является гарантия финансовой устойчивости рассматриваемой системы. Целевое использование бюджетных средств контролирует Счетная палата РФ и наблюдательный совет страховщика.

Фонд социального страхования

Данное автономное государственное финансовое учреждение создано 7 августа 1991г.

Средства фонда складываются из следующих источников:

- единый социальный налог;

- страховые взносы на обязательное страхование от несчастных случаев на производстве и от проф. заболеваний;

- средства федерального бюджета;

- остаток средств с прошлого финансового года;

- иные поступления.

Расходы бюджета ФСС:

- выплата пособий по временной нетрудоспособности;

- санаторно-курортное обслуживание;

- обеспечение научно-исследовательских работ по охране труда;

- страховые выплаты в связи с наступлением несчастных случаев на производстве и от проф. заболеваний;

- выплата пособий по беременности и родам, при рождении ребенка, по уходу за ребенком до достижения им возраста 1,5 лет, на погребение;

- оздоровление детей;

- оздоровление граждан, пострадавших при аварии на Чернобыльской АЭС и др.

Федеральный фонд обязательного медицинского страхования

Деятельность этого фонда началась 28 июня 1991 года. Данное учреждение предназначено для гарантии стабильности государственной системы обязательного медицинского страхования. Фонд является автономным некоммерческим финансово-кредитным госучреждением.

К основным функциям фонда можно отнести следующие:

- обеспечить в рамках медицинского обязательного страхования финансирование программ, преследующих конкретные цели;

- осуществить контроль над использованием финансов обязательного страхования в медицинской сфере только в соответствии с поставленными целями.

Задачи фонда обязательного мед. страхования:

- гарантия соблюдения прав граждан на медпомощь с точки зрения финансирования;

- обеспечение финансовой стабильности системы ОМС и создание условий для стабилизации объема и качества медицинской помощи;

- контроль над целевым использованием средств ОМС.

Доходная часть ФФОМС:

- единый социальный налог;

- доход от размещения временно свободных средств;

- остаток средств с предыдущего финансового года;

- прочие поступления.

Расходы фонда:

Доходы федерального бюджета

К налоговым доходам федерального бюджета относятся:

- федеральные налоги и сборы, перечень и ставки которых определяются налоговым законодательством РФ, а пропорции их распределения в порядке бюджетного регулирования между бюджетами разных уровней бюджетной системы РФ утверждаются федеральным законом о федеральном бюджете на очередной финансовый год на срок не менее 3-х лет при условии возможного увеличения нормативов отчислений в бюджеты нижестоящего уровня на очередной финансовый год. Срок действия долговременных нормативов может быть сокращен только в случае внесения изменений в налоговое законодательство РФ;

- таможенные пошлины, таможенные сборы и иные таможенные платежи;

- государственная пошлина в соответствии с законодательством РФ.

Неналоговые доходы федерального бюджета. формируются в соответствии со ст. 41-46 БК РФ, в т.ч. за счет:

- доходов от использования имущества, находящегося в государственной собственности, доходов от платных услуг, оказываемых бюджетными учреждениями, находящимися в ведении органов государственной власти РФ, — в полном объеме;

- доходов от продажи имущества, находящегося в государственной собственности, — в порядке и по нормативам, которые установлены федеральными законами и другими нормативными правовыми актами органов государственной власти РФ;

- части прибыли унитарных предприятий, созданных РФ, остающейся после уплаты налогов и иных обязательных платежей, — в размерах, устанавливаемых Правительством РФ.

В доходах федерального бюджета также учитываются:

- прибыль ЦБР — по нормативам, установленным федеральными законами;

- доходы от внешнеэкономической деятельности;

- доходы от реализации государственных запасов и резервов.

Сущность и функции бюджета

Бюджет необходим любому государству для реализации своих политических, экономических и социальных функций.

Слово «budget» пришло из Англии и в переводе означает «мешок, сумка». Так называли мешок с деньгами, который канцлер казначейства приносил ежедневно в парламент, где произносил речь.

Попытка составить бюджет была успешно реализована также в Англии, и с тех пор бюджет стал неотъемлемой частью экономики любого государства.

Бюджет — это центральное звено системы финансов. Он отражает все основные качественные признаки финансов. Поскольку финансы — это система денежных отношений, в процессе которых образуются и используются денежные фонды, то бюджет — это система денежных отношений, в процессе которых образуется и используется централизованный бюджетный фонд.

Экономическое содержание и сущность бюджета обусловлены природой и функциями государства, которое нуждается в денежных ресурсах для осуществления своих функций. С одной стороны, бюджет — это совокупность или масса финансовых ресурсов, которыми располагает любой экономический субъект (лицо, семья, учреждение, предприятие, государство). С другой стороны, бюджет — это денежные отношения в части формирования и использования фонда денежных средств для удовлетворения потребностей экономического субъекта.

Бюджет необходимо рассматривать в следующей совокупности:

1) как объективная экономическая категория (обусловленная функциями государства), бюджет имеет соответствующее материальное воплощение в виде фонда денежных средств государства, который образован посредством обособления части валового внутреннего продукта и используемого в основном на удовлетворение экономических и социально-культурных потребностей общества;

2) как система денежных отношений, бюджет представляет собой совокупность денежных отношений, возникающих в связи с образованием и использованием централизованных денежных фондов государства в процессе перераспределения ВВП. В рамках бюджетных отношений происходит формирование доходных поступлений и расходных функций на принципах экономической целесообразности, макроэкономической регулируемости, достаточности доходных поступлений;

3) как основной финансовый план, бюджет представляет собой юридически оформленный документ. Необходимость его обусловлена требованиями рационального ведения хозяйства, учета источников доходов и предположительных направлений использования средств и их объемов;

4) как инструмент финансовой политики государства, бюджет через систему налоговых ставок и льгот, политику государственных расходов оказывает определяющее влияние на социально-экономические процессы, происходящие в стране.

Сущность бюджета, как и любой другой экономической категории, наиболее полно проявляется в его функциях. Поскольку бюджет является наиболее широкой финансовой категорией, ему принадлежат все функции, присущие финансам:

- образование бюджетного фонда (бюджетные доходы);

- использование бюджетного фонда (бюджетные расходы);

- контрольная.

Первую функцию выполняют бюджетные доходы, включающие:

- налоги, неналоговые доходы;

- государственные займы;

- доходы от государственной собственности (предприятий);

- доходы от эмиссии бумажных денег.

Структура бюджетных доходов непостоянна, зависит от конкретных экономических условий развития данной страны (например, изменение соотношения между налогами и займами в сторону увеличения доли последних отражает явный спад производства, изменение соотношения между потреблением и накоплением).

Вторая функция бюджета принадлежит конкретным целевым бюджетным расходам. Государство учитывает экономические интересы всех участников воспроизводственного процесса, в связи с чем бюджетные расходы охватывают всю экономику (по отраслям).

Структура бюджетных расходов подвержена еще более частым изменениям, чем структура бюджетных доходов.

Третья функция осуществляет контроль за поступлением доходов и целевым использованием бюджетных средств. Эта функция сосуществует (взаимосвязана) одновременно либо с первой, либо со второй функцией.

Бюджетное устройство

Бюджетные

отношения представляют собой финансовые отношения государства на федеральном,

региональном и местном уровнях с государственными, акционерными и иными

предприятиями, а также населением по поводу формирования и использования

централизованного фонда денежных ресурсов.

Бюджет

является формой образования и расходования денежных средств для обеспечения

функций органов государственной власти.

Совокупность всех видов

бюджетов образует бюджетную систему государства. Взаимосвязь м/у ее отдельными

звеньями, организацию и принципы построения бюджетной системы называют

бюджетным устройством.

Основы бюджетного

устройства определяются формой государственного устройства страны, действующими

в ней законодательными актами, ролью бюджета в общественно воспроизводстве и

социальных процессах. От формы государственного и административного устройства

зависит также построение бюджетной системы.

По степени разделения

власти м/у центром и административно-территориальными образованиями все

государства подразделяются на:

—

унитарные;

—

федеративные;

—

конфедеративные.

Унитарное (единое)

государство – это форма государственного устройства, при которой

административно-территориальные образования не имеют собственной

государственности или автономии. В стране действует единая конституция, общие

для всех систем права и единые органы власти, централизованное управление

экономическими, социальными и политическими процессами в государстве. Бюджетная

система унитарного государства состоит из 2 звеньев – государственного и

местного бюджетов.

Федеративное (объединенное)

государство – это форма государственного устройства, при которой

государственные образования или административно-территориальные образования,

входящие в государство, имеют собственную государственность и обладают

определенной политической самостоятельностью в пределах распределенных м/у ними

и центром компетенций. Бюджетная система федеративных государств трехзвенная и

состоит из федеративного бюджета, бюджетов членов федерации и местных бюджетов.

Конфедеративное

(союзное) государство – это постоянный союз суверенных государств,

созданный для достижения политических или военных целей. Бюджет такого

государства формируется из взносов входящих в конфедерацию государств. У

государств – членов конфедерации существуют свои бюджетные и налоговые системы.

Бюджетная

система России состоит из 3 звеньев:

n

федерального бюджета РФ;

n

бюджетов национально-государственных и

административно-территориальных образований, называемых бюджетами субъектов

Федерации, или региональными бюджетами. К ним относятся: республиканские

бюджеты республик в составе РФ, бюджеты краевые, областные, автономных

образований, а также городские бюджеты Москвы и Санкт-Петербурга;

n

местных бюджетов (городские, районные, поселковые,

сельские).

Бюджетная система

призвана играть важную роль в реализации финансовой политики государства, цели

которой обусловливаются его экономической политикой.

Сегодня бюджетная система

России состоит из федерального бюджета, 21 республиканского бюджета, 56 краевых

и областных бюджетов, включая 1 автономную область, городских бюджетов Москвы и

Санкт-Петербурга, 10 окружных бюджетов автономных округов и около 29 тысяч

местных бюджетов.

Федеральный бюджет служит

основным финансовым планом государства, утверждаемым Федеральным Собранием

(принимается Государственной Думой и одобряется Советом Федерации) и имеющим

статус федерального закона. Через федеральный бюджет мобилизуются финансовые

ресурсы, необходимые для последующего их перераспределения и использования для

целей государственного регулирования экономического развития страны и

реализации социальной политики. Кроме того за счет средств федерального бюджета

покрываются такие затраты, как содержание органов государственного управления,

обеспечение потребностей обороны страны, финансовая помощь субъектам Федерации,

обслуживание госдолга, пополнение государственных запасов.

Задачи государственной бюджетной политики

Главными целями ежегодной политики в сфере финансового планирования являются следующие позиции, рассчитанные на долгосрочную перспективу действенности бюджетных инструментов:

- Выполнение государственного плана любого уровня не должно идти вразрез с политикой социально-экономического развития.

- Определение источников доходной части и расходы регионального бюджета (или бюджета муниципалитетов) нуждаются в постоянном общественном контроле. Только таким образом можно достичь общегосударственных целей полноценного обеспечения реализации финансовых программ.

- Для эффективного выполнения любого государственного проекта должно быть уделено достаточно внимания обоснованности концепции ресурсного обеспечения.

Кроме того, обязательным шагом государства и каждого его субъекта при формировании распределения бюджетных средств является повышение качества предоставляемых населению услуг. В первую очередь, речь идет о здравоохранении, образовании и социокультурной составляющей. Регулярные поступления из общегосударственного в региональные муниципальные бюджеты во многом обусловлены и параметрами функционирования пенсионной системы

Здесь крайне важно, чтобы территориальные органы имели возможность своевременно учитывать демографические изменения в общей структуре населения

Особенности доходов региональных бюджетов

Региональные бюджеты РФ включают в себя такой важный показатель, как норматив обеспеченности на каждого жителя в отдельности. Эти же параметры, как правило, выступают базисом для распределения минимальных размеров дохода, заложенных в местные бюджеты.

Между тем, превышение местного бюджетного норматива средних показателей на общефедеральном уровне позволяет первому выполнять роль донора для последнего. Если же все происходит наоборот, местный бюджет становится полноправным получателем группы так называемых регулирующих доходов, которыми являются:

- дотации;

- кредиты;

- трансферты;

- субвенции.

Они формируются за счет начислений федерального налогообложения. Все сборы проходят обязательную стадию перераспределения непосредственно перед зачислением в федеральный, региональный и местный бюджеты российского государства. Объем регулирующих доходов, предназначенных для поступления в региональные и местные бюджеты, определяется согласно нормативам и инструкциям, входящим в круг основных законодательных актов.

Поскольку региональный бюджет является центральным звеном любого территориального финансового плана, его задачей можно считать полное покрытие затрат, необходимых для обеспечения выполнения функций субъектов государства. Наполнение его, как уже говорилось, происходит за счет различных начислений. Каждое из них представляет собой отдельный вид финансовых ресурсов:

Дотациями называют средства, которые переведены из вышестоящего бюджета для уравновешивания нижестоящих в случае дефицита последних

Начисления обязательно происходят в фиксированной сумме.

Трансфертом является денежный ресурс, направленный бюджету местного уровня из федеральной казны для фактического выравнивания региональной обеспеченности бюджетов.

Субвенция, в отличие от предыдущих видов начислений, представляет собой конкретное финансовое выделение из федерального бюджета в местный для реализации конкретной важной социальной программы.

Проблемы бюджетной системы РФ

По мнению большинства специалистов в сфере финансов, успех и действенность бюджетного механизма во многом зависят от работы налоговой системы государства. Она должна быть направлена на создание благоприятного климата для участия инвесторов, повышение уровня предпринимательской активности. Налогообложение страны определяет пути модернизации структуры экономики государства, а значит и его конкурентоспособность на рынках научного и технического труда. Отсюда следует, что источники ресурсов федерального бюджета, так же, как и доходы регионального бюджета любого из субъектов РФ, предопределены успешностью деятельности налоговой системы.

Достижение высоких результатов в процессе оптимизации и преобразования политико-экономической сферы деятельности государственных органов и местного самоуправления нуждается в построении улучшенной модели бюджетной структуры РФ. Система, в первую очередь, не являющаяся противовесом федеративного устройства страны, способна качественно распределить общественно-финансовые ресурсы на всех уровнях. Региональный бюджет развития административно-территориальной единицы, находясь в прямой зависимости от взаимоотношений с федеральным центром, отражает собой уровень социально-экономического развития государства.

В целом, бюджетная система РФ имеет достаточно высокие шансы на совершенствование и улучшение эффективности, поэтому органам государственного управления финансами необходимо устранить следующее:

- несоответствие объемов расходных обязательств, взятых на себя властными органами, доходам региональных и местных бюджетов;

- недочеты нормативно-законодательной базы, регламентирующей отрасль межбюджетных отношений;

- излишнее дифференцирование субъектов российского государства по социально-экономическому фактору;

- неравномерная и непродуманная схема распределения дотаций, субсидий и субвенций из федерального в региональные бюджеты, неспособная стимулировать желание субъектов-получателей развития финансово-экономической деятельности.

Государственные финансы: бюджет, внебюджетные фонды, кредит

Государственный бюджет является главным звеном финансовой системы. Он представляет собой форму образования и использования централизованного фонда денежных средств для обеспечения функции органов государственной власти.

В условиях перехода на рыночные отношения государственный бюджет сохраняет свою важную роль. Изменяются лишь методы его воздействия на общественное производство путем создания иного режима расходования бюджетных средств. В современных условиях развитие общественного производства обеспечивается не методами бюджетного финансирования и дотирования, а с помощью экономических методов, позволяющих перейти к финансовому регулированию экономики. Средства бюджета должны направляться на осуществление инвестиционной политики, субсидирование предприятий, финансирование конверсии оборонных отраслей.

Бюджетные ресурсы направляются также и в непроизводственную сферу (образование, здравоохранение, культуру и др.). Финансирование предприятий и учреждений социально-культурного назначения осуществляется за счет бюджетных и внебюджетных фондов.

Расходы бюджета на социально-культурные мероприятия имеют не только социальное, но и экономическое значение, так как представляют важнейшую часть затрат на воспроизводство рабочей силы и служат для повышения материального и культурного уровня жизни народа.

Федеральный бюджет РФ — это ведущее звено бюджетной системы Российской Федерации, в котором объединены основные финансовые категории (налоги, государственный кредит, государственные расходы). Федеральный бюджет является основным финансовым планом государства на финансовый год, имеющим силу после его утверждения Федеральным Собранием как федерального закона. По экономическому содержанию федеральный бюджет представляет собой форму образования и использования централизованного фонда денежных средств Российской Федерации. Именно федеральный бюджет является главным средством перераспределения национального дохода и валового внутреннего продукта, через него мобилизуются финансовые ресурсы, необходимые для регулирования экономического развития страны, реализации социальной политики на территории всей России, укрепления обороноспособности государства.

Одним из звеньев общегосударственных финансов является государственный внебюджетный фонд — фонд денежных средств, образуемый вне федерального бюджета и бюджетов субъектов Российской Федерации и предназначенный для реализации конституционных прав граждан на пенсионное обеспечение, социальное страхование, охрану здоровья и медицинскую помощь. Расходы и доходы государственного внебюджетного фонда формируются в порядке, установленном Бюджетным кодексом России, а также иными законодательными актами, включая законы о бюджете Российской Федерации на соответствующий год. Формирование внебюджетных фондов осуществляется за счет обязательных целевых отчислений. Суммы отчислений во внебюджетные фонды, как правило, включаются в состав себестоимости и устанавливаются в процентах к фонду оплаты труда. В России насчитывается более 30

внебюджетных фондов социального и экономического назначения. В этих фондах концентрируется свыше 60 % доходов государства.

Основными по размерам и значению являются социальные внебюджетные фонды:

— Пенсионный фонд Российской Федерации;

— Фонд социального страхования Российской Федерации;

— Федеральный фонд обязательного медицинского страхования.

Ранее также функционировал Государственный фонд занятости населения Российской Федерации; сейчас часть его функций исполняет Федеральная служба по труду и занятости Российской Федерации (Роструд).

Пенсионный фонд Российской Федерации (Пенсионный фонд России, Пенсионный фонд РФ, ПФР) — крупнейшая организация России по оказанию социально значимых государственных услуг гражданам.

Фонд социального страхования Российской Федерации (ФСС РФ) — один из государственных внебюджетных фондов, созданный для обеспечения обязательного социального страхования граждан России. Создан 1 января 1991 года совместным постановлением Совета Министров РСФСР и Федерации независимых профсоюзов РСФСР № 600/9-3 от 25 декабря 1990 года.

Виды бюджетов

Ученые-экономисты выделяют следующие виды бюджетов:

- дефицитные бюджеты

- профицитные бюджеты

- сбалансированные бюджеты

Как и во всей экономике, каждое явление имеет как положительные, так и отрицательные черты. Нельзя с полной уверенностью назвать какой-то тип бюджета лучшим. Однако, принято считать, что в условиях рыночной экономике государству наиболее выгоден дефицитный бюджет.

Полезно. В 2019 году в России фиксируется профицитный бюджет. Согласно данным закона о федеральном бюджете, его профицит составляет 1,932 трлн ₽.

Дефицитный бюджет

Бюджеты, в ходе реализации которых государство планирует потратить больше денег, чем заработает, называются дефицитными.

Положительные черты дефицита бюджета:

- ускоряет экономическое развитие при наличии эффективного управления

- стимулирует поиск новых источников доходов

- стимулирует к оптимизации расходов

Негативные черты дефицита бюджета

- наращивает государственный долг

- показывает неэффективность правительства при планировании расходов

- повышает риски дефолта

Профицитный бюджет

В ситуациях, когда доходы государства превышают планируемые расходы, бюджет называют профицитным.

Положительные черты профицита бюджета:

- создание денежного резерва для обеспечения стабильности экономики

- возможность инвестирования и реинвестирования освободившихся средств на следующие периоды