Используемая методика

Эксперты сообщают, что в России люди пока не подготовлены к развитию накопительной системы ДМС. Прослеживается крайне низкий процент оформления долгосрочных полюсов из-за невысокой способности страховщиков к андеррайтингу. Свою эффективность показывает определенный порядок расчетных процессов. Ставки по тарифам ДМС рассчитываются по различным видам медпомощи. Для нахождения размера общей брутто-ставки применяется формула №1, представленная в книге Грищенко Н.Б., Клевно В.А., Мищенко В.В. «Добровольное медицинское страхование. Основы современной практики»:

где — брутто-ставка в единицах, — нетто-ставка в единицах, — нагрузка в процентах (%). Значение нетто-ставки также необходимо рассчитать, делается это по формуле №2:

где — основная часть нетто-ставки, а — рисковая надбавка. Каждый из этих показателей находятся также путем вычисления. Для определения основной части нетто-ставки используется формула №3:

где — среднее возмещение в единицах, — средняя страховая сумма в единицах, — вероятность наступления страхового случая. Показатель вероятности наступления страхового случая рассчитывается по формуле №4:

где — вероятности обращения за медицинской помощью для каждого класса болезней (профиля отделения), предусмотренных условиями страхования. Рисковая надбавка (Нр) может рассчитываться разными способами в зависимости от случаев наличия данных по числу заключенных договоров страхования и при отсутствии таких данных. В первом случае расчет будет производится по формуле №5:

где — гарантия безопасности, определяемая по приведенной ниже Таблице 1, — среднеквадратическое отклонение среднего возмещения, n — число договоров страхования.

Таблица 1 — Значения показателей гарантии безопасности

| Заданное значение вероятности | 84% | 90% | 95% | 98% | 99,86% |

| Значение a, при котором | 1,0 | 1,3 | 1,645 | 2,0 | 3,0 |

Во втором случае, при отсутствии данных по числу заключенных договоров страхования расчет производится по формуле №6:

где — число лет наблюдения. Остальные показатели известны из формул, представленных выше.

Новые принципы разделения разрабатываются по причине того, что вероятность заболеть у разных групп населения различна (на показатели влияют такие индивидуальные особенности, как возраст, состояние здоровья, условия труда и другое). На базовую ставку влияют итоги предварительной медэкспертизы. Она рассматривается относительно следующих групп лиц по здоровью:

- Группа №1 — отсутствие отягощенной наследственности и вредных привычек (их умеренность), работа вне вредного производства, наличие в анамнезе детских болезней, простудных заболеваний, грыжи, аппендицита;

- Группа №2 — высокий риск появления болезней. Предрасположенность к заболеваниям, связанным с сердцем, сосудами, почками, психикой, диабетом. Возможно наличие осложненных болезней в детстве, вредных привычек, работа с особо вредными трудовыми условиями;

- Группа №3 — трудоспособное население с хроническими болезнями с частотой рецидивов не менее 2 раз ежегодно. Анамнез: злоупотребление снотворными препаратами и транквилизаторами. Наличие видимых неврозов, полостных операций, гипертонии (1, 2 степени), психопатий, ИБС без частых проявлений стенокардии.

При разделении ставок также учитываются такие параметры, как половая принадлежность, возраст, место жительства, тип страхования. За страховой случай принимается обращение за медпомощью с целью установить диагноз, пройти последующее лечение, нетрудоспособность, обострение заболевания т.д. Ниже приведен пример определения ставок по тарифам отдельного вида медпомощи.

Принципы тарифной политики

Тарифная политика той или иной компании устанавливается, исходя из результатов проведенных актуарных расчетов. Сущность тарифа представляет собой стоимость риска страховщика, заложенную в назначенном размере тарифной ставки, согласно заключенному соглашению со страхователем.

При определении размеров этих устанавливаемых тарифов учитывают влияние следующих факторов:

- вероятности наступления неблагоприятного события;

- степени опасности происшествия;

- суммы выплаты пострадавшим;

- сроке страховой защиты;

- инвестиционного процента от вложения средств.

Также в этот расчет закладывают накладные расходы – оплату администрации компании и прочие затраты.

Тарифная политика формируется с учетом следующих принципов:

- эвивалентности взаимоотношений всех субъектов, участвующих в процессе – нетто-ставка должна максимально оценивать расходы на покрытие ущерба;

- доступности – в противном случае страховщик не сможет заключить договор с клиентом;

- стабильности – эти выплаты распределяют равными суммами на весь период страховой защиты;

- расширения объемов ответственности – нужно снижать показатели убыточности, что делает тариф доступным для клиента;

- самоокупаемости и рентабельности этих операций – страхование должно приносить прибыль СК.

Организация, работающая в сфере страхового дела, должна проводить целенаправленную политику, постоянно разрабатывая, уточняя, устанавливая и упорядочивая внедряемые тарифы. Это способствует успешности бизнеса и исключает влияние случайных факторов на надежность и устойчивость компании.

Актуарные расчеты, с учетом их сущности – важнейшая составляющая страхования. От правильности их выполнения зависит успех деятельности компании, предлагающей услуги на данном рынке.

Пример расчета тарифной ставки по направлению АПП

Если застрахованный человек обратился в поликлинику хотя бы один раз, то это относится к страховому случаю. При этом стоит учитывать, что обращение по факту одного заболевания предполагает несколько посещений медицинского учреждения. Вероятность возникновения страхового случая (обращение за амбулаторно-поликлинической помощью) определяется с помощью актуарных расчетов, использованию статистической информации, методов наблюдения. Первым этапом расчетов будет определение вероятности наступления страхового случая, которое осуществляется согласно таблице 2 по формуле №4, представленной выше.

Таблица 2 — Амбулаторно-поликлинические обращения в Алтайском крае (1999 г.)

| № п/п | Классы болезней | Число обращений на 1000 населения в амбулаторно- поликлинические учреждения |

|---|---|---|

| 1 | Число зарегистрированных заболеваний с впервые установленным диагнозом (случаев), всего, в том числе: |

859,1 |

| 2 | Инфекционные и паразитарные болезни | 39,1 |

| 3 | Болезни эндокринной системы, расстройства питания, нарушения обмена веществ и иммунитета | 17,7 |

| 4 | Болезни крови и кроветворных органов | 7,7 |

| 5 | Болезни нервной системы и органов чувств | 19,9 |

| 6 | Болезни системы кровообращения | 40,3 |

| 7 | Болезни органов дыхания | 319,5 |

| 8 | Болезни органов пищеварения | 43,4 |

| 9 | Болезни мочеполовой системы | 82,3 |

| 10 | Болезни кожи и подкожной клетчатки | 49,8 |

| 11 | Болезни костно-мышечной системы и соединительной ткани | 47,8 |

| 12 | Травмы и отравления | 70,6 |

Грищенко Н.Б., Клевно В.А., Мищенко В.В. Добровольное медицинское страхование: Основы современной практики. Барнаул: Изд-во Алт. ун-та, 2001. 78 с.

Стоит обратить внимание, что в таблице 2 не отражена статистика по некоторым классам заболеваний, которые покрывает страховка отдельных программ ДМС. Это раковые новообразования, психические отклонения (расстройства), осложнения при беременности, врожденные аномалии и пороки развития

Кроме того, статистика таблицы предлагает информацию только по взрослому населению Алтайского края, что необходимо учитывать при анализе примера расчета. Исходя из данных таблицы, получается, что: р = = 1 — 0,44 = 0,56.

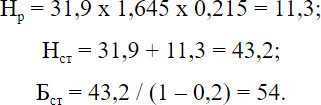

Затем определяется убыточность страховой суммы (В/С). Назначение страховой суммы состоит в ограничении предела затрат на лечебные мероприятия, таким образом следует ориентироваться на предельное количество обращений 1 клиента за медпомощью. Согласно медстатистике Алтайского края, среднее количество посещений на 1 обращение — 8, предельный показатель — 14. Получается результат убыточности суммы страховки — 0,57 (8 х 30 / 14 х 30). При отсутствии нужных данных берется показатель не менее 0,3. Нетто-ставка определяется по формуле №3:

Данных о количестве оформленных страховых полисов нет, поэтому расчет рисковой надбавки ведется согласно формуле №6. Параметр безопасного обеспечения — 95% или = 1,645. Необходимо среднеквадратичное отклонение, показатель q в котором определяется благодаря имеющейся статистической информации, в данном случае — фиксировании среднего числа посещений ЛПУ за 1995-1999 годы (всего — 7,4, а показатель (q–qi)2 равен 0,86) .

Тарифная ставка и общая нетто-ставка по АПП таким образом будет выглядеть следующим образом (в соответствии с формулами 1, 2, 5):

Отдельно рассчитываются ставки за стационарную помощь, поскольку госпитализация является страховым случаем. Отдельно могут быть рассчитаны ставки по комплексной помощи, включающей в себя и амбулаторно-поликлиническую и стационарную. Стоит учитывать, что тарифные ставки могут различаться в зависимости от группы здоровья гражданина. при расчетах это учитывается путем дополнительного исследования, которое проводят актуарии, поскольку в официальной статистике эти данные не фигурируют.

Что такое актуарные расчеты

Под актуарными расчетами в страховании понимают сложные математические выкладки, оценивающие успешность страхового предприятия, возможные расходы и риски страховщика, которые нужно учесть при определении необходимых размеров взносов со стороны страхователей.

Эти операции поручают ответственным сотрудником страховых компаний, называемых актуариями. Обычно такие специалисты входят в штат организации или могут приглашаться в качестве сторонних экспертов, для оценки прибыльности страхового бизнеса.

Основную сущность и основу для данного понятия заложил в своем фундаментальном труде Д. Граунт в 1662 году. При разработке теории, ученый обработал статистическую информацию о смертях людей и причинах, приводящих к этому нежелательному событию.

В результате были построены таблицы, по которым смогли определить характер финансовых рисков для страховщиков в этой сфере страхования.

В дальнейшем эти выкладки были развиты и доработаны, с учетом общих направлений развития страхового дела в мире и сущности этих операций.

Элементы финансовой математики

Простые и сложные проценты.

Эффективная процентная ставка. Номинальная и реальная доходность.

Аппроксимации

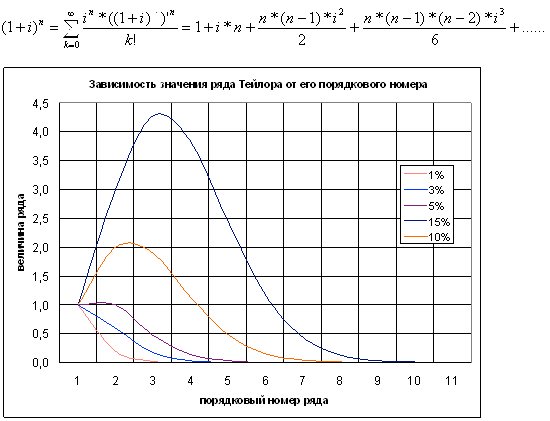

Пример для n=5

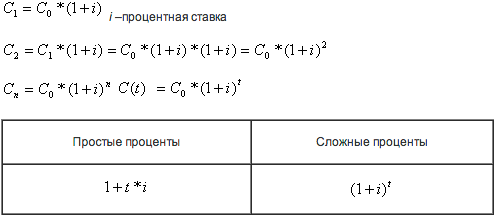

Однако для более высоких степеней n и процентных ставок i, линеаризация недопустима. На рис. приведены значения ряда Тейлора для n=20 при различных процентных ставках.

Данный пример показывает, что на больших временных интервалах нелинейностью пренебрегать нельзя. Поэтому многие приближение, построенные на линейных приближениях, корректны только на ограниченном временном интервале.

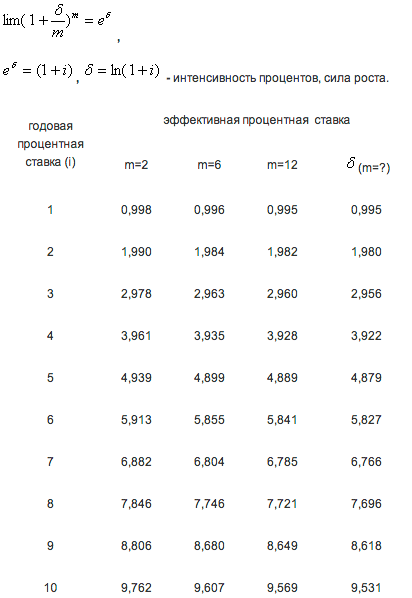

Годовая эффективная процентная ставка. Интенсивность процентов.

Например, пусть годовая процентная ставка равна 100%. Тогда сумма в размере 1, размещенная под данную ставку будет равна 2 в конце года. В случае если в середине года можно реинвестировать сумму с начисленными процентами получим 1,5*1,5=2,25. Поэтому для того, чтобы в этом случае получить в конце года сумму равную 2 годовая процентная ставка должна быть равна 2*(√2-1)=0,82, что составляет 82%.

Номинальная и реальная доходность

![]()

Формула Фишера

СУЩНОСТЬ АКТУАРНЫХ РАСЧЕТОВ.

Актуарные расчеты – система статистических и экономико-математических методов расчетов тарифных ставок и определения финансовых взаимоотношений страховщика и страхователя. Они позволяют систематизировать математические и статистические закономерности по долгосрочным страховым операциям, выбрать и обосновать наиболее эффективную схему финансовых взаимоотношений между страховщиком и страхователями. На основе актуарных расчетов образуется и расходуется страховой фонд по видам долгосрочного страхования жизни, определяются тарифные ставки и объемы резервных фондов с целью обеспечения финансовой устойчивости страховых операций. Кроме того, по краткосрочному страхованию устанавливаются динамические ряды статистических данных, и на их базе рассчитываются тарифы, страховые резервы и доходы страховщика.

Основные задачи актуарных расчетов: 1) изучение и классификация рисков по определенным признакам (группам) в рамках страховой совокупности; 2) исчисление математической вероятности наступления страхового случая, определение частоты и степени тяжести последствий причинения ущерба как в отдельных рисковых группах, так и в целом по страховой совокупности; 3) математическое обоснование необходимых резервных фондов страховщика и источников их формирования.

На основании актуарных расчетов определяется доля участия каждого страхователя в создании страхового фонда, производится перерасчет страховых взносов при изменении условий договора страхования жизни, определяются размеры тарифных ставок.

Которые при помощи долгосрочных финансовых исследований заранее занижаются на сумму того дохода, который будет получен страховщиком от использования аккумулированных взносов страхователей в качестве инвестиций. При актуарных расчетах используются показатели страховой статистики, которая представляет собой систематическое изучение наиболее массовых и типичных страховых операций на основе использования методов обработки обобщенных итоговых показателей страхового дела.

По отраслям страхования актуарные расчеты подразделяются на расчеты: 1) по личному страхованию; 2) по имущественному страхованию; 3) по страхованию ответственности; 4) по страхованию финансовых рисков. По временному признаку актуарные расчеты делятся на отчетные и плановые. Отчетные актуарные расчеты производятся по уже совершенным операциям страховщика и ориентированы на деятельность страховщика в будущем периоде при проведении данного вида страхования. Плановые производятся при введении нового вида страхования, по которому отсутствуют какие-либо достоверные наблюдения риска. В этом случае используют результаты актуарных расчетов по однотипным или близким по содержанию видам страхования, которые уже проводятся страховой компанией. По истечении определенного срока (не менее 3 лет) анализируются полученные статистические данные по определенному риску и в плановые актуарные расчеты вносятся соответствующие коррективы.

По иерархическому признаку актуарные расчеты делятся на федеральные (общие для всей территории РФ), региональные (для отдельных регионов) и индивидуальные (для конкретной страховой компании).

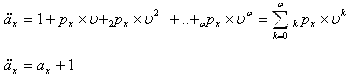

Пожизненные ренты

Выплата производится в конце периода

Выплата производится в начале периода

В случае выплат внутри года можно применять формулу Вулхауза

Коммутационные функции

Техника функциональных уравнений для страхового аннуитета

Рассмотрим как применима техника функциональных уравнений для страхового аннуитета. Каждая выплата (I) может быть определена как p*I, где p- вероятность наступления события или в нашем случае вероятность дожития до возраста x, начиная с возраста y. Вероятность p можно рассчитать, зная функцию выживания sf(x)=p(X>x), которая может быть построена по таблице дожития как sf(x)=L(x)/L(0), где L(x) и L(0) – число людей доживших до возраста x и число родившихся соответственно. Сеточная функция sf(x) является гладкой и для достаточно широких интервалов может быть приближена полиномом. Для примера выберем функцию sf(x) для мужского городского населения, составленную по результатам микропереписи населения в 1993 г. Рассмотрим приближение полиномом 2-й степени функции выживания на отрезке 40-80 лет. Естественно, что увеличение степени полинома приведет к уменьшению погрешности аппроксимации, однако в этом случае аналитическое решение принимает более сложный вид. Например, полиномом 10-й степени можно достаточно точно приблизить функцию выживания в диапазоне от 0 – 100 лет, однако коэффициенты в решении получается настолько громоздкими, что проще перейти к привычным суммам, образующимся в результате решения балансового уравнения. Для менее точных оценок можно ограничить таблицу дожития выживания возрастом, соответствующим точке перегиба функции sf(x), приблизительно находящейся в возрасте 90 лет.

На рис. приведена функция, построенная методом наименьших квадратов, которая аппроксимирует функцию выживания (сплошная линия) полином Y=D0+D1*X+D2* X2 с коэффициентами : D0=1.03, D1=0.00339, D2=-0.0001855 (пунктирная линия). По оси абсцисс отложен возраст, по оси ординат число доживших до данного возраста, нормированное на общее число родившихся.

В этом случае уравнение, определяющее величину разового взноса для обеспечения срочного пенсионного страхования сводится к виду:

S(x+1)=A*S(x)-(D0+D1*x+D2* x2)/Const,

А решение имеет вид:

S(x)=const0*Ax — const1-const2*x-const3*x2, Где

Const — определяет число доживших до возраста age,

Const= D0+D1*age+D2*age*age

Сonst0 – определяется из начальных условий. Если выплата производится раз в год, то S(y+n)=0, следовательно Const0=/ An

Const1= [ D0*(1-A)/Const+D1/Const+D2/Const*(1-2/(1-A) ]/ (1-A)2

Const2= [D1/Const-2*D2/(const*(1-A))]/(1-A)

Const3=D2/(1-A)/const

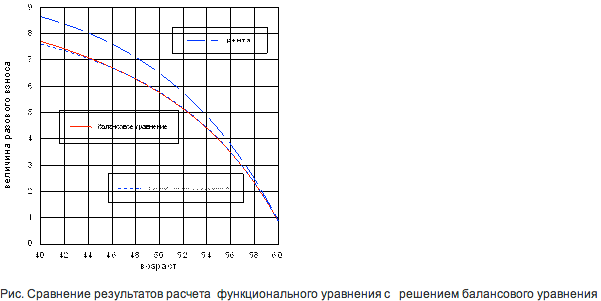

Сравним результаты расчетов функционального уравнения с решением балансового уравнения для единичной ежегодной выплаты, нормы доходности 10 % (r=0.1), p(i) определяется по таблице смертности городского населения 1993 года для мужчин. Результаты сравнения решений, полученных по уравнению баланса и оценке и ренты при p(i)= 1 приведены на рис. По оси абсцисс отложен возраст, по оси ординат величина разового взноса, соответствующая данному возрасту, которая обеспечивает единичные выплаты постнумерандо до возраста 60 лет.

Примеры расчетов

Рассмотрим ограниченный период выплат, с условием, что выплаты носят условный характер, т.е. при расчете современной стоимости учитывается дожитие. Пусть период выплат ограничен и равен, как и в предыдущем случае, 5 годам. В отличие от срочной ренты существует вероятность осуществления каждой выплаты, которая определяется вероятностью дожития до момента платежа. Вероятность прожить год с возраста x, определяется по формуле

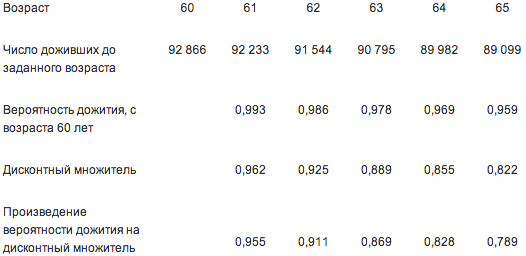

где l60, l61 – число доживших до возраста 60 и 61 год, определяемое по таблице дожития. Рассмотрим численные значения данных вероятностей для мужчин возраста 60 лет в течение 5 лет. Выберем из таблицы 1 число доживших мужчин до возраста 60-65 лет и рассчитаем вероятности дожития в течение 5-ти лет, начиная с 60 лет. Результаты приведены в таблице.

Для определения современной стоимости предстоящих платежей в течение 5 лет необходимо дополнительно умножить каждое слагаемое суммы (дисконтный множитель) на искомую вероятность. Обе величины приведены в таблице. Окончательно получим

Как видно данная сумма меньше безусловной стоимости платежей в течение 5 лет. Так стоимость 5-ти летней ренты равна 44 518 рублей, при ежегодной разовой выплате 10 000 рублей, а стоимость условных выплат, учитывающих вероятность дожития равна 43 524 рубля.

Особенности расчета тарифов

Кроме того, учитываются сведения медстатистики. Здесь содержатся важные демографические показатели, информация по госпитализации, заболеваемости. Длительность страхового полиса определяет различия в объеме страховой компенсации. Если срок действия равен 1 году, расчет тарифов ведется раздельно, учитывается место клиента в конкретной группе риска согласно возрасту. Страховая компенсация начисляется при регулярно вносимых взносах. При долгосрочных программах ДМС обязательно учитываются следующие факторы:

- Рост заболеваемости по возрасту;

- Изменения демографических показателей во времени;

- Накопление страхуемых рисков;

- Переменчивость данных по заболеваемости застрахованных лиц в страховой период.

Посредством взносов финансируются текущие выплаты, а также создаются запасы для будущих выплат, учитывая уровни риска у различных возрастных групп застрахованных граждан. При этом допускается применение проверенных методик, аналогичных страхованию жизни. Это возможно по следующей причине: застрахованное лицо имеет право получить определенные инвестиции за счет наличия страховых резервов. Расчет ставок по тарифам ведется отдельно при возникновении необходимости суточной компенсации (например, стационарная медпомощь) либо начислении страховой суммы.

Назначение актуарных расчетов

Актуарные расчеты — это основа установления финансового сотрудничества между сторонами процесса страхования и конкретными тарифами. Они являются комплексом статистических и математических разработок специального назначения, которые определяют объемы взносов и вклад каждого клиента в формирование фонда страхования (ФС), размер ФС, его соответствие обеспечению и страховой компенсации, финансовую эффективность страховых мероприятий и их устойчивость, а также надежную защиту интересов застрахованного лица.

Актуарные расчеты позволяют рассчитывать ставки тарифов любого типа страхования посредством методов математической статистики. Существует основное отличие ДМС от иных рисковых видов страхования: результат отражается не в тарифе, а в стоимости полиса. Это связано с его особенностями, ведь страховая компенсация выплачивается не страхователю, а медучреждению, оказавшему услуги.

Теория вероятностей в актуарных расчетах

Поскольку этот вид обработки информации предполагает применение математических выкладок, а происхождение неблагоприятных выкладок носит случайный характер, здесь не обойтись без использования основных положений теории вероятности.

Это позволяет достоверно и относительно точно вычислить процент возможности наступления определенного риска (наводнения, пожара и пр.), чтобы учесть эти моменты при формировании тарифов страховщика. Эта вероятность указывает на количество возможных событий в течение определенного периода времени, выраженную в процентах.

При обработке статистической информации используют сведения отчетной документации субъектов страхования.