Gilead Sciences (GILD).

Свободный денежный поток (TTM): 8,5 млрд. долларов.

Капитализация: 80 миллиарда долларов.

Дивиденды: 4,21%.

Пребывание президента Трампа в Уолтере Риде включало прием ремдесивира, противовирусного препарата, разработанного Gilead, который изначально предназначался для лечения вируса Эбола. Когда у Трампа упал уровень кислорода, врачи посчитали, что лекарство, которое обычно назначают пациентам, состояние которых ухудшается, было полезным инструментом в его лечении.

Для акционеров Gilead это был отличный пример того, как один из ее препаратов был перепрофилирован на большее благо

Однако важно отметить, что ремдесивир не снижает уровень смертности. Это просто помогает сократить время пребывания в больнице

8 октября компания Gilead объявила о согласии продать до 500 000 препаратов ремдесивира в Европейский Союз и другие страны. Это новое соглашение заменяет предыдущее соглашение, которое должно было закончиться 31 октября.

Многие страны Европы столкнулись с нехваткой этого препарата, в том числе Испания, в которой по-прежнему много госпитализаций из-за Covid-19.

Акции Gilead показали неутешительные результаты в последние годы, поэтому на этот раз в центре внимания может стимулировать некоторую активность в цене его акций.

Выдержка из текста

Реклама играет важную роль в средствах массовой информации. Реклама в масс-медиа США принесла в 1995 году доход в

16. миллиард долларов, реклама и рекламные компании во всем мире принесли

35. миллиард долларов дохода (J. R. Wilson & S. L. R. Wilson, 1998).

Если не считать общественного телевидения и радио, то все телесети, локальные телекомпании и кабельное телевидение буквально на 100% зависят от рекламы и спонсоров.

Актуальность данной работы с одной стороны определяется потребностью рынка максимизировать эффективность рекламы, о чем Д.А. Леонтьев писал: «исследования в рекламе не роскошь, а средство продвижения», с другой стороны отсутствием в отечественной психологической науке теоретических концепций и традиций изучения влияния рекламных образов .

Создатели рекламы должны учитывать в первую очередь психологические аспекты восприятия рекламы разными целевыми группами. Так как у разных целевых групп существуют разные потребности, жизненные ценности.

В психологическом плане рекламу О. Феофанов определяет, как «искусство производить направленное воздействие на людей с целью стимулирования сбыта товаров (услуг) и получения прибыли» .

Данная работа посвящена изучению восприятия рекламного образа для потребителей пожилого возраста.

Цель — проанализировать психологические особенности восприятия рекламы для группы пожилых потребителей.

Задачи:

- изучить понятие рекламы, а также психологические особенности восприятия рекламы;

- рассмотреть индивидуально-личностные особенности потребностей ;

- изучить психологические особенности восприятия образов мужчины и женщины в рекламе.

- и изучить специфику восприятия рекламы людьми пожилого возраста

Курсовая работа состоит из введения, двух глав, заключения, библиографического списка.

Только начало проблемы

Дело в том, что я бы никогда не заметил проблему, если бы меня не спросила об этом моя мать. Для меня это не было проблемой, и, вероятно, не для дизайнера. Но это абсолютно для некоторых людей. Я слышу, как говорю себе: «Этот момент не очень очевиден, так что вам придется запомнить довольно много шагов», довольно часто, когда я объясняю, как использовать приложения и операционную систему, когда я указываю на крохотные кнопки или пройти через несколько шагов и меню, чтобы добраться до места, которое должно быть гораздо проще найти.

Еще один пример показывает, как язык (часто основанный на маркетинге) подчеркивает другую проблему дизайна, которую не менее трудно преодолеть пожилым людям». Я настраиваю iOS на iPad моих родителей для автоматического обновления, и если это обновление основной версии, оно часто требует принятия соглашений о конфиденциальности, настройки iCloud и повторной активации инструментов безопасности, прежде чем оно позволит вам вернуться в планшет.

Проблема здесь не в дизайне, а в используемом языке и ясности предоставляемых опций. Не все понимают, что делает iCloud , можно ли обмениваться данными с Apple и сторонними разработчиками или насколько сложно навязать Touch ID кому-то без ловких пальцев. В то время как опытные, уверенные в себе пользователи будут знать, что нажимать, и искать (всегда меньшую, менее очевидную) кнопку «Пропустить сейчас » для нежелательных опций, многие пожилые люди не хотят совершать ошибку и в конечном итоге просто не используют планшет. вообще.

Что такое дешёвые акции?

Важно! Я веду этот блог уже почти 10 лет. Все это время я регулярно публикую отчеты о результатах публичных инвестиций

Сейчас мой публичный инвестпортфель — более 5 000 000 рублей.

Со временем этот сайт стал больше базой знаний для читателей, а все актуальные события в портфеле и не только я публикую в открытом телеграм-канале. Подписывайтесь, если хотите быть в курсе того, куда я инвестирую.

Подписаться

Прежде всего, надо определиться, какие бумаги можно считать дешёвыми. Есть много мнений на этот счёт. Как правило, портфельные инвесторы ориентируются не на технический анализ графика, а на финансовые мультипликаторы. Из них самые популярные это:

- P/E – отношение текущей цены акции к чистой прибыли компании за прошедший год в расчёте на 1 бумагу;

- Shiller P/E или CAPE – P/E, где берётся прибыль, средняя за последние 10 лет, с учётом инфляции;

- Div/P – отношение дивидендов к цене акции.

Такой подход очень субъективен. Например, низкое значение P/E («дешёвая» акция) может объясняться неожиданно высокой прибылью, к которой ещё не успела подтянуться цена. Но причиной низкого значения P/E могут служить и проблемы в компании (авария, конфликт в руководстве), не успевшие отразиться на прибыли, но уже отыгранные ценой акции. Обычно высокий показатель Div/P лучше других говорит о недооценённости бумаги: в случае роста она принесёт прибыль не только за счёт дивидендов, но и благодаря курсовой разнице. С другой стороны, самые высокие значения Div/P наблюдаются у акций 2 и 3 эшелона

Относительно низкая цена – результат больших рисков и неважной ликвидности таких акций

Весь рынок акций оценивают, рассчитывая средние значения мультипликаторов для бумаг, находящихся в обращении. При этом нужно учитывать долю каждой компании в капитализации рынка. Популярен также т. н. индикатор Баффетта – отношение капитализации рынка к ВВП (MC/GDP). Все эти показатели имеют циклический характер. Их значения важны не сами по себе, а в сравнении с данными прошлых лет. Рост средних мультипликаторов характерен для благоприятной экономической ситуации, снижение – для кризисов. И всё же в мире есть страны с аномально дешёвыми фондовыми рынками, мультипликаторы которых стабильно говорят о недооценённости акций. Особенно выделяется в этом смысле отечественный фондовый рынок.

6 советов по маркетингу для пожилых людей

Если вы хотите выйти на рынок специально для пожилых людей и других пожилых людей, вот несколько советов, о которых следует помнить:

Используйте соответствующий язык. Помимо избегания грубого или двусмысленного языка, обязательно используйте слова и фразы, понятные широкой аудитории. Ориентируясь конкретно на более старую демографическую группу, избегайте использования жаргона или сленга, которые будут понятны только миллениалам или поколению Z. Вместо этого используйте простые описания своих продуктов и услуг и четко опишите их преимущества.

Держитесь подальше от тактики, основанной на страхе. Распространенным приемом является «напугать» пожилых людей, заставив их купить продукт или услугу, особенно если речь идет об их здоровье и безопасности. Тем не менее, исследование Pew показывает, что пожилые люди используют цифровые инструменты и социальные сети, чтобы оставаться независимыми и поддерживать связь с близкими. Изоляция, которая когда-то использовалась для охоты на более старую демографию, быстро становится менее актуальной, поэтому, когда вы разрабатываете свои маркетинговые сообщения, постарайтесь увести свой язык от страха.

Рынок по нескольким каналам. Не ограничивайте свой маркетинг одной платформой; используйте все возможные каналы, чтобы охватить как можно больше людей. Во многих ситуациях пожилые демографические группы используют другие каналы. Некоторые используют только один, а некоторые могут использовать их все

В любой ситуации важно адаптировать свое сообщение к каждому каналу

Например, используйте привлекающие внимание изображения на всех каналах, но пишите разные маркетинговые тексты для каждого канала.

Четко объясните, чего вы хотите. Вы хотите, чтобы ваша целевая аудитория подписалась на информационный бюллетень, зарегистрировалась на бесплатную пробную версию или позвонила в вашу компанию для получения дополнительной информации? Знайте точно, что вы хотите, чтобы ваша старшая демографическая аудитория делала

Называемый «призывом к действию», он является ключевой частью вашей маркетинговой стратегии и будет иметь важное значение для успеха вашей кампании.

Не спите на видео

YouTube — второй по величине веб-сайт в мире. Видео, демонстрирующие ваш продукт, демонстрирующие отзывы или дающие четкие практические советы, будут полезны для старшей демографической группы, ищущей решения, подобные тем, которые вы предлагаете.

Не недооценивайте свою аудиторию. Некоторые маркетологи ошибочно полагают, что решение о покупке за пожилых людей принимают другие люди. Хотя это, безусловно, верно в некоторых случаях, это верно и для любой демографической группы. Пожилые демографические группы независимы и хотят проводить свои исследования. Скорректируйте свой маркетинг соответствующим образом, обратившись непосредственно к ним в своем тексте.

Источник интервью были проведены для предыдущей версии этой статьи.

Программы для Windows, мобильные приложения, игры — ВСЁ БЕСПЛАТНО, в нашем закрытом телеграмм канале — Подписывайтесь:)

P/E Мультипликатор

Пройдите наш авторский курс по выбору акций на фондовом рынке → обучающий курс

Бесплатный Экспресс-курс «Оценка инвестиционных проектов с нуля в Excel» от Ждановых. Получить доступ

Мультипликатор PE (англ: Price to Earnings, аналог: PER, перевод: Цена / Прибыль) – коэффициент, отражающий сколько платят инвесторы на каждую единицу чистой прибыли. Представляет отношение размера капитализации компании к величине ее чистой прибыли. Рассчитывается за квартал, полугодие или год. Другими словами, мультипликатор показывает, сколько лет будут окупаться вложенные инвестиции за счет чистой прибыли.

Чем больше значение показателя, тем больше срок возврата инвестиций, что хуже для инвестора.

Мультипликатор P/E рекомендуют применять для сравнения компаний внутри одного вида деятельности. Так как размеры чистой прибыли сильно разнятся от отрасли. Так производства будут иметь меньшие значения коэффициента P/E, чем IT-компании.

Формула расчета коэффициента следующая:

Вариант №1. Формула расчета показателя через чистую прибыль следующая:

Где:

Market Cap (капитализация) – рыночная стоимость компании. Рассчитывается как стоимость всех выпущенных акций на фондовом рынке.

Earnings (чистая прибыль) – итоговый финансовый результат деятельности компании, показывающий результативность деятельности за вычетом всех затрат, налогов, взносов.

Если мы рассчитываем коэффициент по отчетности РСБУ, то чистая прибыль отражается в «отчете о финансовых результатах» в строке «2400». Все крупные отечественные компании, по закону о раскрытии информации, публикуют регулярно свои финансовые отчеты на своих официальных сайтах.

Вариант №2. Формула расчета коэффициента через прибыль на акцию (EPS):

Price (цена на рынке) – стоимость акций компании на фондовом рынке.

EPS (Earnings per share) – прибыль компании в расчете на 1 акцию. Данный показатель не отражается в отчетности по стандартам РСБУ, но есть в отчетности МСФО.

Нормативное значение показателя P/E

Если значения коэффициента меньше 10, то компания инвестиционно-привлекательна и имеет потенциал для роста. Если больше 20, то переоценена и ее стоимость на фондовом рынке может начать снижаться. По исследованию K. Ц. Джой Вей и Фуксе Хи Шеридан Титман (2002) компании имеющие P/E более 25, имели тенденцию терять рыночную стоимость в течение 2-3 лет до коэффициент P/E 17,5.

При сравнении аналогичных компаний по сфере деятельности и финансовым показателям, приоритет отдается той у которой меньшее значение P/E. Иногда P/E служит как индикатор для компаний, которые могут быть поглощены (куплены) конкурентами. В таблице показаны рекомендуемые нормативные значения ↓

| Значение | Привлекательность |

| P/E < 10 | Акции компании недооценены и имеют потенциал для роста |

| 10 < P/E < 20 | Акции компании оптимально оценены рынком |

| 20 < P/E > 25 | Акции компании переоценены |

| P/E > 25 | Акции компании сверх переоценены и возможна ценовая коррекция на фондовом рынке |

| P/E1 < P/E2 | Компания (1) более инвестиционно-привлекательна чем (2) |

| P/E1 < P/E* | Если акции компании недооценены рынком, то есть риск поглощения.

P/E* – средние значения мультипликатора по отрасли |

Преимущества и недостатки P/E

(+) Простой и самый используемый инвесторами показатель оценки компаний.

(-) Может быть некорректно отражен из-за сезонности получения чистой прибыли, учетной политики.

(-) Не учитывает единовременную прибыль или убыток.

(-) Сильно зависит от структуры долга компании. Игнорирует влияние на компанию долговых обязательств.

У. Баффет: «Инвестиционный анализ есть нечто большее, чем анализ P/E»

Более подробно про коэффициент P/E читайте в статье: → P/E простыми словами. Формула. Пример. Что показывает

Дешевые акции — это хорошо или плохо

Судя по соотношению рыночной капитализации к ВВП, фондовый рынок США в совокупности переоценён примерно на 50 %. Но несмотря на наихудший экономический фон со времён Великой депрессии, держится он очень неплохо. Это видно по движению эталонных индексов.

Наблюдаем ли мы образование еще одного пузыря? Следуя простейшей логике, перекупленный и переоценённый рынок рано или поздно должен упасть до справедливой стоимости.

А дешёвый и недооценённый, соответственно, подорожать. Но есть проблема — в реальном мире эта логика вообще никак не работает. Дороговизна и перекупленность — не медвежий сигнал сами по себе. Равно как и дешевизна не гарантирует спрос.

Некоторые экономисты используют термин «зона Златовласки» для фондовых рынков, обозначая границы с «мягкими» условиями, которые привлекают инвестора. В первую очередь это:

- низкий, но стабильный рост;

- положительная, но контролируемая инфляция;

- стабильная политическая система;

- уверенные макроэкономические перспективы;

- умеренная волатильность.

Играют роль и другие факторы, например, ассортимент финансовых инструментов, ликвидность, доступность кредитов, лёгкость вхождения в торги и так далее.

Частный инвестор предпочитает такие места, потому что видит в них стабильный и предсказуемый доход. Для институционального инвестора уверенные макроэкономические прогнозы вообще едва ли не решающий фактор.

Поэтому дорогие рынки могут дорожать очень долго, несмотря на «перегретость», а недооценённые развивающиеся — страдать от волатильности и недостатка ликвидности, несмотря на потенциальную доходность.

Просто скажите: российский фондовый рынок вписывается в критерии «зоны Златовласки»? Если да, не забудьте аргументировать, в чём именно — самому интересно.

Как найти недооценённые компании новичку

2.1. Использование финансовых коэффициентов

Начинающие инвесторы думают, что поиск недооценённых компаний это несложная задача. Достаточно просто выбрать те, которые имеют низкие значения базовых финансовых коэффициентов:

Но это заблуждение. Оценка базовых значений мультипликаторов это одна из самых примитивных методик для поиска недооценённых акций, но такой подход может серьёзно подвести. Всё же поиском лучше заниматься опытным инвестором.

Например, у компании может быть нулевой собственный капитал, а P/E = 4. Но это не значит, что бизнес дешёвый. Он может стоять на грани банкротства, если у него ещё большой долг.

Например, мультипликатор у компании P/B = 0.4. Кажется, что это недооценённая акция, но потом выясняется, что на балансе стоят трубы, которые не используются. То есть их нельзя продать или что-то сделать. Поэтому надо смотреть из чего состоит баланс. Лучший вариант это из чисто денежной позиции.

Ещё пример. Если компания накапливает на своём балансе дебиторскую задолженность или даёт беспроцентные займы своей материнской компании, то далеко не всегда стоит инвестировать в такие акции. Дело в том, что ситуация с выкачиванием денег из компании путем дебиторской задолженности или беспроцентных займов может продолжаться годами и не факт, что эти долги будут возвращены. Также не факт, что при принудительном выкупе будет обозначена справедливая оценка акции.

Важно понимать, кто является мажоритарными акционерами и какие у них планы. Это можно оценить по истории действий

Например, дебиторская задолженность может расти годами. За это время биржевые котировки могут падать, а инвестор потеряет возможность заработать в других акциях.

Оценить компанию по базовым мультипликаторам может автоматическая система или робот. Но это не делает владельцев сервиса богачами.

2.2. Поиски драйверов для переоценки

Недооценённые компании могут оставаться в таком положении годами. Держать деньги в них просто так смысла нет, поскольку цель большинства инвесторов зарабатывать, а не просто быть акционерами забытых компаний.

Какие драйверы для переоценки акций могут быть:

- Бурный рост прибыли в дальнейшем;

- Возвращение долгов компании;

- Сделки слияния и поглощения (когда крупная компания поглощает мелкую, то обычно от этого выигрывает мелкая);

- Принудительный выкуп по справедливой цене;

Поиск драйверов для переоценки — это настоящее искусство. Для этого нужно учиться, читать много экономической литературы. При этом в одиночку сложно справится с этой задачей, поскольку всё знать просто невозможно. Есть ресурсу инвесторов, которые могут помочь с этим. Например, сообщество «Алёнка капитал», «Мозговик Ресерч», «The Wall Street pro».

Календарь праздников

- 13 сентября — National Grandparents Day (США, Канада, Европа)

- 1 октября — Международный день пожилых людей

- 28 октября — День бабушек и дедушек (Россия)

- 1 ноября — День бабушек и дедушек (Австралия)

- 21 января — День бабушек (Польша)

- 22 января — День дедушек (Польша)

Не стоит относиться к старости, как к чему-то далекому и не имеющему к нам никакого отношения. Старость — это неизбежный этап в жизни каждого человека. Согласно статистике, к 2050 году более 2 миллиардов населения планеты составят люди старше 60 лет. Если вам сейчас больше 25 лет — вы тоже попадаете в это число. Кстати, именно в 25 лет в организме начинаются необратимые процессы старения, так что думать о старости можно начинать уже сейчас.

Модель Чарльз Шуман в рекламной кампании Балдессарини.

Но старость не означает конец веселью и радостям жизни. Для некоторых возраст — это всего лишь цифра. Проект Rebels Without A Pause британского фотографа Muir Vidler как раз посвящен таким людям: они продолжают играть в видеоигры, кататься на скейте, делать тату и выглядят на удивление бодрыми.

Проект Rebels Without A Pause фотографа Muir Vidler.

Еще в 2012 году средний возраст человечества составлял около 30 лет (у жителей развитых стран — все 40), а к 2050 году он достигнет 38 лет. С одной стороны, это не очень хорошо, ведь огромная доля налогов ляжет на плечи молодого поколения, которое будет вынуждено работать еще больше, чтобы прокормить пенсионеров. Но с другой, увеличивающаяся продолжительность жизни, которая наблюдается даже в неразвитых странах, говорит о достойном уровне медицины и улучшающихся условиях, позволяющих жить в среднем до 80, а в некоторых случаях и до 100 лет.

Рентабельность активов (ROA)

ROA (англ: Return on Assets, перевод: рентабельность активов) – коэффициент отражающий прибыльность использования компанией своих активов. Рассчитывается как отношение чистой прибыли к величине активов. Коэффициент является одним из основных показателей результативности и показывает какую прибыль принес собственный и заемный капитал.

Вариант №1. Формула расчета ROA:

где:

Net Income – чистая прибыль после налогообложения;

Total Asset – сумма активов компании.

Вариант №2. Формула расчета ROA:

где:

Tax rate – налоговая ставка;

Percent on credits – проценты по выданным кредитам.

Существуют различные модификации коэффициента ROA, основанные на использовании различных видах прибыли: EBIT (операционная прибыль), прибыль до налогообложения, маржинальная прибыль.

Нормативное значение ROA

Чем больше рентабельность активов, тем более инвестиционно-привлекательна компания в глазах инвесторов. Рассмотрим нормативные значения для данного показателя ↓

| Значение | Привлекательность |

| ROA < 0 | Прибыль компании отрицательная. Финансовая устойчивость низкая. Не привлекательна для инвестиций |

| ROA > 0 | Компания инвестиционно-привлекательна |

| ROA1 > ROA2 | Компания (1) более инвестиционно-привлекательна чем (2) |

| ROA1 > ROA* | ROA (1) компании больше среднерыночного значения (*). Эффективность управления собственными и заемными средствами выше среднерыночного значения.

Инвестиционно-привлекательна для инвестирования |

Анализ компаний по ROA необходимо проводить в одной отрасли, т.к. фондоемкие предприятия будут иметь меньшее значение, чем телекоммуникационные и it-компании.

Более подробно про коэффициент ROA читайте: → Рентабельность активов (ROA). Формула по балансу. Пример расчета

Коэффициент выплаты дивидендов (DPR)

DPR (англ: Dividend Payout Ratio, аналог: PR, Payout ratio, перевод: коэффициент выплаты дивидендов) – показатель отражающий какой размер чистой прибыли направляется на дивидендные выплаты. Коэффициент показывает качественный уровень акций.

Выделяют две возможные дивидендные политики:

- Подход согласно теории Модильяни-Миллера. Дивидендные выплаты направляются акционерам, после удовлетворения нужд компании в расширении, производства, капитальном строительстве, инвестировании.

- Подход Гордона. Дивидендные выплаты необходимо осуществлять постоянно и в растущем темпе. Для того чтобы создать рост инвестиционной привлекательности на фондовом рынке и удовлетворению интересов акционеров. См. → Модель Гордона. Формула. Пример расчета

Главная цель дивидендной политики компании – это так распределить прибыль и дивидендные выплаты, чтобы максимизировать стоимость компании.

В настоящее время доминирует второй подход по управлению выплатами дивидендов.

Вариант №1. Формула расчета DPR следующая:

Где:

DPS (Dividend per share) – размер дивидендных выплат на акцию.

EPS (Earnings per share) – прибыль на акцию.

Вариант №2. Формула расчета DPR через чистую прибыль:

Нормативное значение DPR

В инвестиционной практике были выделены следующие значения коэффициента Payout (DPR) ↓

| Значение |

Привлекательность |

| DPR < 0,3 | Компания не инвестиционно-привлекательна |

| 0,3 < DPR < 0,7 | Оптимальное значение |

| DPR >0,7 | Компания может иметь финансовые проблемы. Так как более 70% чистой прибыли направляются на выплаты акционерам |

При анализе коэффициента дивидендных выплат необходимо оценивать характер тренда. Так если он устойчиво повышательный то компания устойчиво расширяется. Если показатель имеет резки скачки, то это говорит о финансовой нестабильности и не грамотной управленческой политике. Многие стартапы и it-компании, не платят дивиденды, а все направляют на реинвестирование.

Значение коэффициента DPR может быть более 100%.Так показатель для American Campus Communities (ACC) = 240%. Размер дивидендных выплат не показывает финансовую устойчивость компании, а отражает ее дивидендную политику. Высокие значения, первый знак, что в ближайшем будущем дивидендные выплаты снизятся, а это негативный фактор для роста цен на акции.

Применять данный коэффициент к российским компаниям некорректно, т.к. они их либо вообще не платят, либо делают это нерегулярно.

Список использованной литературы

Список использованных источников:

1. Андреева А.Г. Социальная психология. — М.: Прогресс, 2002.

2. Гембл П., Стоун М, Вудкок Н. Маркетинг взаимоотношений с потребителями. / Пер. с англ. — М.: Фаир-Пресс, 2002.

3. Зимбардо Ф., Ляйппе М. Социальное влияние / Пер. с англ. — СПб.: Питер, 2000.

4. Крылов И.В. Маркетинг: социология маркетинговых коммуникаций. Учебное пособие. — М.: Центр, 1998.

5. Лебедев-Любгшов А.Н. Психология рекламы. — М.: Питер, 2005.

6. Леонтьев Д.А. 50 % рекламы // Рекламист, 1995, N 8, с. 18.

7. Магом ед-Элшнов М. Ш. Тест-опросник для измерения мотивации аффиляции. Модификация теста-опросника А. Мехрабиана // Практикум по психодиагностике: Психодиагностические материалы / Ред. колл. А.А. Бодалев, И.М. Карлинская, С.Р. Пантилеев, В.В. Столин. — М.: Изд-во МГУ, 1988.-С. 94-98.

8. Методика диагностики потребности в поисках ощущений М. Цукермана // Практическая психодиагностика: Методики и тесты / Ред-сост. Д.Я. Райгородский. — Самара: БАХРАХ, 1998. — С. 78-81.

9. Методика многофакторного исследования личности Кэттелла Р. // Практическая психология в тестах, или Как научиться понимать себя и других / Сост. Р. Римская, С. Римский. — М.: АСТ-ПРЕСС, 1997. — С. 199-242.

10. Мокшанцев Р.И. Психология рекламы. Учебное пособие. — М.: Инфра-М, 2007.

11. Огнлвн Д. Откровения рекламного агента. Пер. с англ. — М.: ООО «Сирин», 2001.

12. Песоцкий Е.А. Реклама и психология потребителя. — Ростов-на-Дону: Феникс, 2001.

13. Роджерс Ф.Дж. «ИБМ» — Взгляд изнутри: человек — фирма — маркетинг. Пер. с англ. — М.: Прогресс, 1990.

14. Сэндидж Ч., Фрайбургер В., Ротцолл К. Реклама: теория и практика. Пер. с англ. — СПб.: Питер, 2001.

15. Федотова Л.Н. Социология рекламной деятельности. Учебное пособие. — М: Гардарики, 2002.

16. Феофанов О.А. Реклама: новые технологии в России. — М.: Питер, 2000.

17. Харрис Р. Реклама пища (и все остальное) для размышлений // Психология массовых коммуникаций. — СПб: «прайм-Еврознак», 2001. С. 125-158.

18. Шведова Н.А. Просто о сложном: гендерное просвещение. М, 2002.

19. Шихирев П.И. Современная социальная психология в Западной Европе. — М.: Наука, 1985.

20. Шуванов В.И. Психология рекламы. Учебное пособие. — Ростов-на-Дону, «Феникс», 2003.

21. Шуванов В.И. Психология торгового маркетинга. Учебное пособие. -М.: МГУК, 2001.

Tyson Foods (TSN).

Свободный денежный поток (TTM): 2,5 миллиарда долларов.

Капитализация: 21 миллиарда долларов.

Дивиденды: 2,85%.

Последней компанией в этом списке недооцененных акций является Tyson Foods. За первые девять с половиной месяцев 2020 года общая доходность Tyson составила -34,1%. За последние пять лет его общая годовая доходность составила 7,7%, что почти вдвое меньше показателей рынков США в целом.

Излишне говорить, что он не нравится акционерам, поэтому крупнейший в США переработчик курицы и говядины пробует свои силы в производстве продуктов на основе растений и смешанных продуктов (сочетание говядины и постного мяса).

Мир меняется, и Tyson может либо отстать, либо прыгнуть очень высоко. Хотя еще слишком рано говорить, действительно ли ее путь находится в движении без мяса, трудно отрицать, что компания смогла нарастить свободный денежный поток в 2020 финансовом году.

За девять месяцев, закончившихся 27 июня, свободный денежный поток Tyson составил 1,8 миллиарда долларов, что на 219% больше, чем за тот же период год назад. И, как говорится наверху, за последние 12 месяцев она заработала 2,5 миллиарда долларов, что является самым высоким уровнем за последние три года.

За последние пять лет акции TSN каждый раз опускались ниже 60 долларов, так же ей удалось достичь 80 долларов или выше в начале года. При дивидендной доходности, близкой к 3%, у компаний есть возможность получить деньги, чтобы дождаться, пока она снова вернется назад.

10 недооцененных и дешевых акции.

- Altria (NYSE:MO).

- Best Buy (NYSE:BBY).

- CVS Health (NYSE:CVS).

- Discovery (NASDAQ:DISCA).

- Gilead Sciences (NASDAQ:GILD).

- Intel (NASDAQ:INTC).

- Kroger (NYSE:KR).

- Lennar (NYSE:LEN).

- Target (NYSE:TGT).

- Tyson Foods (NYSE:TSN).

Кабо-Верде

Острова Зеленого Мыса, расположенные у западного побережья Африканского континента являются популярным мировым курортом. Главные преимущества Кабо-Верде довольно низкие цены на недвижимость и великолепный климат. Острова Зеленого Мыса идеальны не только для поклонников подводного плавания здесь для них просто рай, но и для рядовых любителей пляжного отдыха. При этом в отличие от приобретающих объекты недвижимости в Кабо-Верде англичан, которые считаются наиболее дальновидными инвесторами в мире, россияне об этом рынке просто не знают.

И все-таки стоит ли россиянам обратить внимание на эти рынки? Безусловно, как считает руководитель ведущего русскоязычного интернет-портала по зарубежной недвижимости Prian.ru Михаил Келим: «Снижение покупательной способности американцев и европейцев побуждает риэлторов и застройщиков искать клиентов в других регионах. Одним из приоритетных рынков сбыта для них стала Россия

Пройдут считанные месяцы, и реклама интересных, но мало известных россиянам рынков заполонит СМИ, заставив потесниться традиционно модные территориальные направления. Больше всего выиграют те покупатели, которые обратят внимание на эти рынки уже сейчас».

Более подробную информацию о малоизвестных регионах можно получить на выставке-семинаре «Жилищный проект». Она пройдет с 3 по 5 октября в Петербурге, во Дворце спорта «Юбилейный» (ст. метро «Спортивная»)

Портал Prian.ru проведет тематический семинар по зарубежной недвижимости, в ходе которого недооцененным рынкам будет уделено особое внимание

Алексей Коновалов

Когда наконец «выстрелит» российский рынок и случится ли это вообще — мое мнение

Финансовые эксперты говорят, что недооценённые рынки акций на долгосрочной дистанции дают большую доходность, чем переоценённые. В целом справедливо, но, если говорить конкретном о нашем рынке, не факт. Товарищ, с которым я вёл спор, в качестве аргумента подколол меня таким графиком:

На графике соотношение курса доллара/рубль и индекса Мосбиржи с начала последнего крупного кризиса, вызванного «крымским вопросом». Как говорится, лол и фейспалм.

Пока я потею, анализирую, балансирую портфель и стараюсь хотя бы не отстать от рынка, мой друг мог просто прятать баксы в матрас и по итогу результат был бы равным при нулевых рисках и телодвижениях с его стороны.

Конечно, денежки под матрасом не дают дивов, но с другой стороны — инфляция и шатание рубля круто обесценили рубль, а бакс, наоборот, подняли.

Почему же наш прекрасный недооценённый рынок все никак и не выстрелит?

Объективно после кризиса 2008 многие развивающиеся страны так до конца и не восстановились. Виноваты в этом особенности экономического уклада, завязанного преимущественно на экспорте сырья.

Например, наши топы типа или тоже до сих пор не вышли на уровень 2007. Но это частности. Глобальные причины я вижу в следующем:

- плохой инвестиционный климат;

- высокие политические риски;

- качество государственного управления;

- ущемление прав инвесторов;

- странные законодательные инициативы.

Под последним я подразумеваю всякие стрёмные с точки зрения развитых государств вещи вроде законов, которые запрещают рок-концерты и сажают за ловлю покемонов. Это колоссальный имиджевый провал, формирующий образ мировых задворок. Простыми словами в глазах иностранных инвесторов мы выглядим как дама, от которой непонятно что ожидать в следующий момент.

Что подразумеваю под плохим климатом. Например, любовь государства запускать лапу в самые денежные кубышки. Для примера:

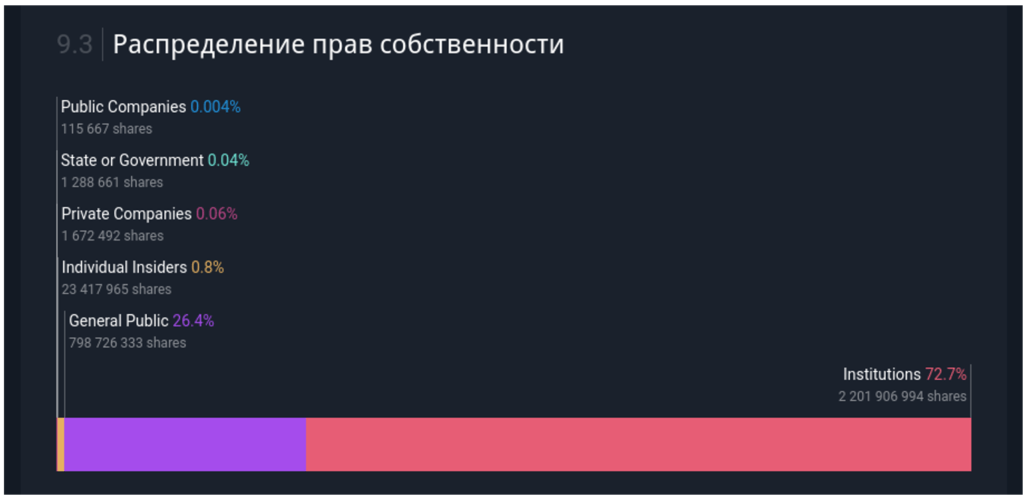

Структура владения крупнейшей американской нефтедобывающей компании:

И крупнейшего американского банка:

Доля государства — 0,04 %. Доля частных инвесторов — 32 и 26 %. Наш государственный на 50 % + 1 акция. Наша Роснефть — на 40,4 % принадлежит АО «РОСНЕФТЕГАЗ» (100 % акций «Роснефтегаза» принадлежат государству в лице Росимущества).

Доля частных инвесторов в Сбере — 2 с хвостиком, в Роснефти — 0,34. Отсюда растут ноги остальных проблем с качеством управления, политическими рисками и ущемлением прав.

По сути крупнейший акционер топовых голубых фишек — государство. Оно решает, что и как будет развиваться и куда пойдут деньги. На дивы инвесторам, очередной нацпроект или «гуманитарку» малоимущим.

С одной стороны, контроль — это хорошо. С другой — кто захочет вкладываться серьёзно зная, что его деньгами распоряжаются его же не спрашивая?

Я думаю, российский рынок акций выстрелит только после того, как мы перестанем ссориться со всем миром, вздыхая по былому величию СССР и противопоставляя себя условному «западу». Ну или когда серьёзно переиграют правила корпоративного управления и существенно уменьшат своё настойчивое присутствие в топовых голубых фишках, чтобы туда мог зайти обычный инвестор.

Хотя, может я несу крамолу и нечего допускать иностранцев к нашим топам — ни крошки врагу, как говорится? Выражайте свои мысли на этот счёт.

Панама

Столицу этой центральноамериканской страны город Панама-Сити называют не иначе как Дубай Латинской Америки. Темпы роста строительства, вызванные коммерческой активностью в зоне Панамского канала, уже привлекли инвестиции со всего мира. Конечно, рост цен на квадратные метры сократился из-за финансового кризиса в США (экономика Панамы непосредственно связана со штатовской). Но по-прежнему это один из самых динамично развивающихся регионов мира. К тому же вложения в недвижимость и экономику Панамы в сумме, превышающей $300 тыс., позволяют иностранному гражданину оформить «паспорт инвестора», который дает право безвизового въезда не только в Панаму, но и во множества стран мира, включая США и Евросоюз. И не стоит забывать про то, что страна расположена близко к экватору, между двумя океанами: климат здесь очень благоприятен для пляжного отдыха.

Махинации на Мосбирже

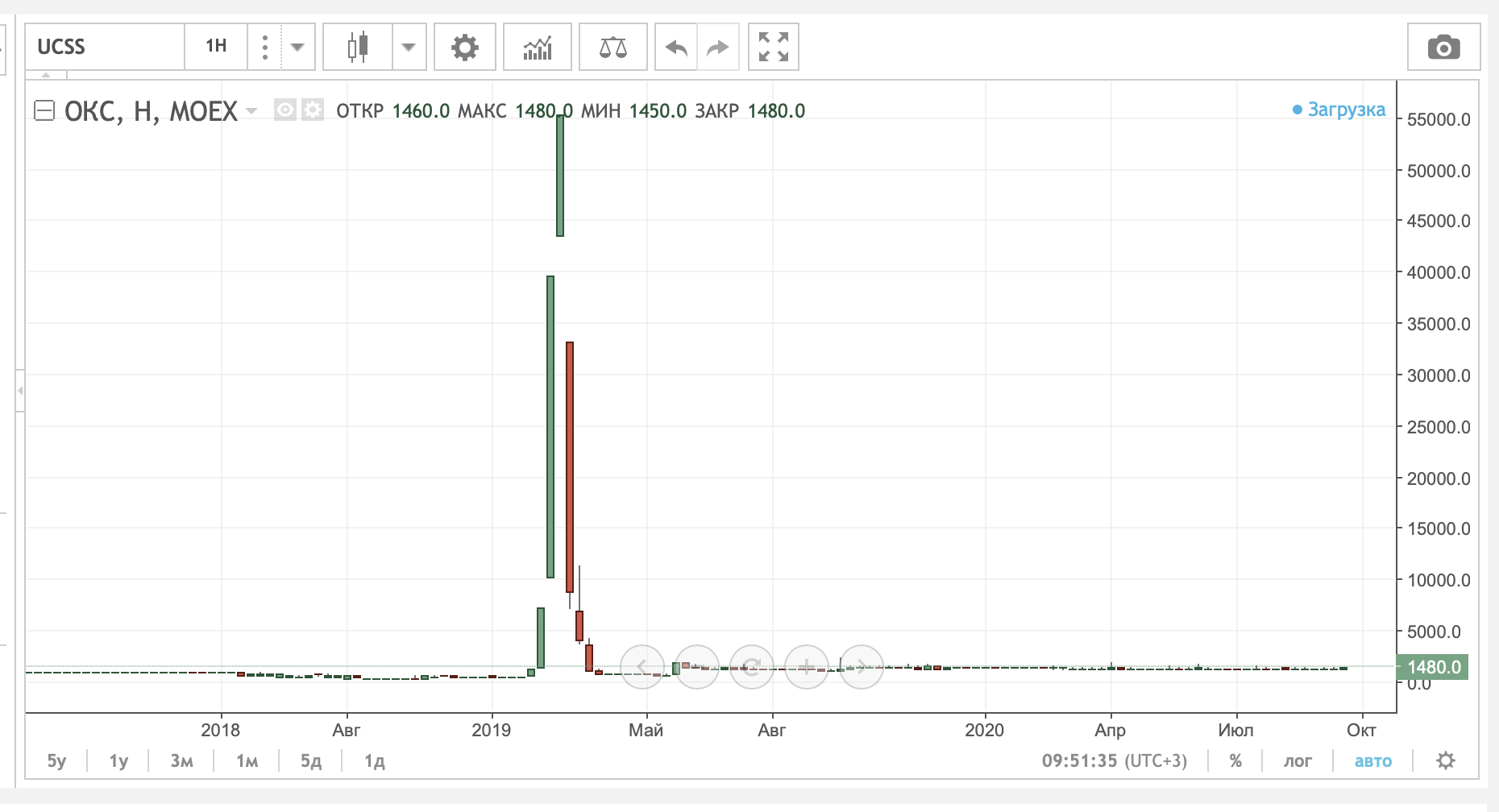

Не так давно еще одним фактором риска стали махинации с котировками на Московской бирже. Самый громкий случай произошел в начале прошлого года – акции «Объединенных кредитных систем», компании третьего эшелона, неожиданно взлетели.

За день цены не раз возрастали на 30 %. В результате малоизвестная компания обогнала по капитализации даже таких гигантов, как Алроса и Сургутнефтегаз.

Центробанк объявил о начале расследования, но его итоги так и не были опубликованы.

Этот случай не единственный. Проблема в том, что это происходит слишком часто.

Еще пример с обвалом котировок фьючерса на нефть WTI в апреле 2020 года. 20 числа стоимость упала до отрицательных значений.

Действующий регламент биржи не предусматривает демонстрацию отрицательных котировок и по этой причине множество трейдеров не успели своевременно закрыть сделки, а убытки продолжали возрастать.

Торги были приостановлены 21 апреля, но причины, по которым это не было сделано раньше, неизвестны.

Единственным объяснением, которое прозвучало, было отсутствие в ответственный момент на бирже маркетмейкеров, которые должны были следить за торгами.

Аналитики обвинили руководство площадки в непрофессионализме.