Заполнение форм статистической отчётности Росстат: полезные сведения

Одним из главных нововведений по регулярной сдаче отчётных бланков стала отмена представления бухгалтерских документов в Росстат. Ранее бухгалтера предприятий ежегодно отправляли туда отчётность.

Сейчас составление статистической отчётности происходит следующим образом:

- После заполнения документов бухгалтер формирует ежегодную отчётность и отправляет ее в ИФНС.

- Налоговое ведомство вносит полученную информацию в форму ГИРБО (единый информационный реестр).

- При необходимости в получении определенных сведений Росстат и будет забирать их самостоятельно из реестра ГИРБО.

Такие обновления Росстата значительно облегчили процесс формирования и предоставления контролирующим органам ежегодных финансовых отчётов и статистической отчётности предприятия. А те формы, которые ранее включались в бухгалтерские отчёты, теперь разрешается отправлять отдельно сразу в Росстат (его территориальные местные органы).

Зачем существует такая отчетность

Статистическая отчетность предусмотрена для того, чтобы составлять и анализировать общую картину экономической ситуации в стране. Многие показатели каждого предпринимательского объекта участвуют в общем формировании ситуации занятости, размеров зарплаты, объемов оборотов на общегосударственном и региональном уровне.

Органы статистики выполняют задачу сбора информации, а также ее анализа и обобщения для составления данных, имеющих общегосударственное значение и отображающих ситуацию в целом.

Предпринимателям стоит понимать, что органы статистики имеют полное право воздействовать на них с целью получения отчетных форм и актуальной информации как по производству в целом, так и по финансовой деятельности, предпринимательской активности и т.д.

Организации сдают в территориальные органы Федеральной службы государственной статистики (Росстата) бухгалтерскую и статистическую отчётность. Составление статистической отчётности – обязанность, установленная Федеральным законом № 282-ФЗ «Об официальном статистическом учёте и системе государственной статистики в Российской Федерации» от 29 ноября 2007 года.

Бухгалтерская отчётность в статистическое ведомство представляется в соответствии с требованием Федерального закона № 402-ФЗ «О бухгалтерском учёте» от 6 декабря 2011 года.

Сдача статистической отчётности предусмотрена для всех организаций. Постановлением Правительства РФ №620 от 18 августа 2008 года предусмотрено представление статистической отчётности как на бумажном носителе, так и в электронном виде.

Перечень статистической отчётности включает порядка 300 форм. Унифицированная статистическая отчётность делится на несколько групп.

Это, в частности:

- финансы;

- рынок труда;

- индивидуальные предприниматели;

- общеэкономические показатели деятельности организаций;

- платные услуги;

- торговля;

- алкогольная продукция;

- гостиницы;

- туризм;

- автомобильный транспорт и др.

Не пугайтесь: Вам не придётся представлять отчётность по всем группам! Набор их определяется в зависимости от вида и масштаба деятельности.

Для уточнения сроков представления статистических данных целесообразно пользоваться интернет-ресурсом Росстата. Если же Вы хотите гарантированно не забыть о сроках представления отчётности, воспользуйтесь сервисом «Моё дело».

Важность статистической отчетности для бизнеса и инвесторов

Статистическая отчетность имеет огромное значение для бизнеса и инвесторов, поскольку она предоставляет объективную информацию и позволяет оценить финансовое состояние и результаты деятельности компании. Она является основой для принятия решений и позволяет контролировать и анализировать бизнес-процессы.

Статистическая отчетность позволяет бизнесу:

- Оценить финансовые результаты. С помощью различных финансовых отчетов, таких как бухгалтерский баланс, отчет о прибылях и убытках, денежные потоки, компания может получить полную картину своей финансовой деятельности. Это помогает бизнесу понять, насколько успешно они работают, и определить, где нужно внести коррективы.

- Планировать бюджет и ресурсы. Статистическая отчетность позволяет бизнесу определить, какие ресурсы имеются в наличии, как они используются и какие потребности есть в будущем. Это позволяет компании планировать свои финансовые ресурсы более эффективно и оптимизировать свою деятельность.

- Отслеживать тренды и прогнозировать будущую производительность. С помощью статистической отчетности компания может анализировать свои прошлые результаты и тренды, определять успешность своих стратегий и прогнозировать будущую производительность. Это помогает бизнесу принимать более обоснованные и информированные решения.

Статистическая отчетность также имеет большое значение для инвесторов, поскольку:

- Она помогает оценить финансовую устойчивость и рентабельность компании. Инвесторы могут использовать финансовые отчеты для оценки финансового состояния и результатов деятельности компании, что помогает им принимать решение о вложении средств и понять, насколько компания может быть прибыльной и надежной.

- Статистическая отчетность предоставляет информацию о рисках и возможностях. Инвесторы могут анализировать денежные потоки, состояние задолженности и другие финансовые показатели, чтобы определить риски и возможности инвестиций. Это помогает им принимать обоснованные решения о вложении своих средств и снижает вероятность неудачных инвестиций.

- Статистическая отчетность повышает прозрачность и доверие. Предоставление четкой и объективной статистической отчетности помогает инвесторам понять, как компания управляет своими финансами и насколько надежна и прозрачна. Это повышает доверие инвесторов и может способствовать привлечению нового капитала.

Таким образом, статистическая отчетность является важным инструментом для бизнеса и инвесторов. Она предоставляет объективную информацию о финансовом состоянии и результатам деятельности компании, помогает в планировании и принятии решений, а также повышает прозрачность и доверие инвесторов.

Лица, обязанные представлять статистическую отчетность

Общие правила представления статистической отчетности установлены Законом №282-ФЗ. Так, п.2 ст.6 Закона №282-ФЗ выделены определенные категории респондентов, подлежащих федеральному статистическому наблюдению Росстатом. Среди них, например:

— юридические лица;

— органы государственной власти и органы местного самоуправления;

— филиалы, представительства и подразделения действующих на территории РФ иностранных организаций;

— граждане, осуществляющие предпринимательскую деятельность без образования юридического лица на территории РФ.

Означает ли это, что все без исключения респонденты должны представлять в органы Росстата статистическую отчетность?

Нет, поскольку статистическое наблюдение может быть сплошным или выборочным.

В части осуществления сплошного наблюдения обязанность представлять определенные формы статистической отчетности возлагается на всех категорий респондентов.

В части выборочного наблюдения ситуация иная. Выборочная форма наблюдения проводится в отношении отдельных субъектов (объектов) на основе представительной (репрезентативной) выборки, проводимой органами Росстата (п.1 ст.6 Закона №282-ФЗ).

Так, выборочные статистические наблюдения проводятся Росстатом в форме (п. 1 Правил проведения выборочных статистических наблюдений за деятельностью субъектов малого и среднего предпринимательства, утв. Постановлением Правительства РФ от 16.02.2008 г. №79, далее по тексту — Правила №79):

— ежемесячных и (или) ежеквартальных обследований малых и средних предприятий (за исключением микропредприятий);

— ежегодных обследований деятельности микропредприятий.

И если проводится выборочное наблюдение, то представлять статистическую отчетность должны только те малые предприятия, которые попали в процент выборки Росстата (п.2 Правил №79).

В этом случае субъекты малого и среднего предпринимательства представляют статистические данные в упрощенном порядке в соответствии с Федеральным законом от 24.07.2007 г. №209-ФЗ «О развитии малого и среднего предпринимательства в РФ» (п.4 ст.8 Закона №282-ФЗ).

Например, с отчета за I квартал 2015 года введены в действие Указания по заполнению формы федерального статистического наблюдения №ПМ «Сведения об основных показателях деятельности малого предприятия». Сведения по форме №ПМ представляются ежеквартально нарастающим итогом за период с начала отчетного года и за соответствующий период прошлого года. Форма включает в себя 2 раздела:

— численность и начисленная заработная плата работников;

— общие экономические показатели

Форма должна быть представлена малым предприятием в подразделение территориального органа Росстата не позднее 29 апреля 2015 г.

А как определить, включен ли субъект малого и среднего бизнеса в перечень освобожденных от представления статистической отчетности респондентов?

Такой перечень утверждается Росстатом ежегодно. На территориальные подразделения Росстата возложена обязанность доведения информации о включении малых предприятий в перечень выборочного статистического наблюдения, а также о формах статистической отчетности и указаний по их заполнению (п. 4 Правил № 79). Однако сам порядок доведения такой информации до респондентов нигде не регламентирован.

На практике территориальные подразделения Росстата осуществляют адресную почтовую рассылку.

В ряде регионах информация о респондентах, обязанных представить статистическую отчетность и перечень самих форм, публикуется на самом сайте территориального подразделения Росстата (в подразделе «Статистическая отчетность»).

Респондент может лично обратиться в подразделение Росстата и получить всю необходимую информацию.

Отметим, что в любом случае малый бизнес не освобожден от представления годовой бухгалтерской отчетности в органы государственной статистики по месту регистрации (п. 1 ст. 18 Закона №402-ФЗ).

Слайд 12ПЕРЕПИСЬ — это специально организованное статистическое наблюдение, основная задача которого

состоит в учете численности и характеристике состава изучаемого явления путем

записи в статистический формуляр данных по обследуемым единицам статистической совокупности.Различают два вида переписей.1. переписи, в которых статистические формуляры заполняют на основе материалов первичного учета. Такие переписи называют единовременным учетом. Примером являются переписи остатков различных материалов, оборудования, учет посевных площадей и т. п. Этот вид переписи все более необходим и приобретает все большее значение в сборе статистической информации.2. переписи, при которых формуляры заполняются на основе специально организованной регистрации фактов, например перепись населения. Перепись населения — это научно организованная статистическая операция для получения данных о численности, составе и размещении населения.

4. Перепись

Важность статистической отчетности в бизнесе

Статистическая отчетность играет ключевую роль в бизнесе, предоставляя информацию о различных аспектах деятельности компании. Эта информация позволяет бизнес-аналитикам, менеджерам и руководителям принимать обоснованные решения, опираясь на факты и цифры.

1. Помощь в принятии решений

Статистическая отчетность предоставляет объективную информацию о производственных процессах, финансовых показателях, потребительском спросе и других важных факторах. Статистические данные помогают определить тенденции, выявить проблемные области и идентифицировать возможности для улучшения эффективности бизнеса.

2. Мониторинг результатов

Статистическая отчетность позволяет бизнесу следить за результатами и оценивать достигнутый прогресс. Она позволяет оценить эффективность маркетинговых кампаний, продаж, производства и других бизнес-процессов. Без статистической отчетности было бы сложно оценить, насколько успешна выполняются заданные бизнес-цели.

3. Предупреждение проблем и рисков

Статистическая отчетность может выявить проблемы и риски, которые могут возникнуть в бизнесе. Например, анализ финансовых показателей может помочь выявить непродуктивные области деятельности или проблемы с ликвидностью. Благодаря этой информации, бизнес-руководители могут принять меры заранее, чтобы снизить риски и минимизировать негативное влияние на бизнес.

4. Основа для стратегического планирования

Статистическая отчетность служит основой для разработки стратегического плана развития бизнеса. Анализ статистических данных позволяет идентифицировать сильные и слабые стороны компании, а также выявить возможности для роста и развития. Без данных, предоставляемых статистической отчетностью, бизнес может быть лишен основополагающего инструмента для разработки долгосрочной стратегии.

5. Обеспечение прозрачности и отчетности

Статистическая отчетность способствует поддержанию прозрачности и отчетности в бизнесе. Она предоставляет информацию о финансовой деятельности, результатах работы, использовании ресурсов и других аспектах, которые могут быть интересны заинтересованным сторонам, таким как акционеры, инвесторы и регуляторы.

В целом, статистическая отчетность является необходимым инструментом для бизнеса, который предоставляет ценную информацию для принятия решений, мониторинга результатов, предупреждения проблем, стратегического планирования и обеспечения прозрачности.

Сравнение и анализ различных периодов

В бухгалтерии одной из важных задач является анализ и сравнение финансовых показателей различных периодов. Это позволяет оценить эффективность деятельности предприятия, выявить тенденции и прогнозировать развитие бизнеса.

Для сравнения и анализа различных периодов в бухгалтерии могут быть использованы различные методы и подходы. Одним из них является составление финансовых отчетов и их последующее сравнение по определенным показателям.

Сравнение показателей

Для сравнения финансовых показателей различных периодов часто используются следующие методы:

- Горизонтальный анализ. При таком анализе финансовые показатели за определенный период сравниваются с показателями за предыдущий период или базовый показатель. Это позволяет выявить изменения в динамике показателей и оценить их прирост или снижение.

- Вертикальный анализ. При вертикальном анализе сравниваются финансовые показатели за определенный период с общим объемом или базовым показателем. Это позволяет оценить долю каждого показателя в общем объеме и выявить изменения в их структуре.

- Трендовый анализ. При трендовом анализе анализируется динамика показателей за несколько периодов. Это позволяет определить тенденции развития и прогнозировать будущие изменения.

Анализ результатов

После проведения сравнения показателей различных периодов необходимо проанализировать полученные результаты

В данном случае важно учесть следующие факторы:

Оценка изменений в динамике показателей. Если показатели улучшились, это может свидетельствовать о росте эффективности деятельности предприятия. Если показатели ухудшились, необходимо искать причины и разрабатывать меры по их устранению.

Анализ структурных изменений. Изменение доли каждого показателя в общем объеме может указывать на изменение в структуре бизнеса. Например, увеличение доли прибыли от реализации товаров может свидетельствовать о росте конкурентоспособности.

Прогнозирование и планирование. Анализ динамики показателей позволяет выявить тенденции и прогнозировать развитие бизнеса

Это важно для принятия оперативных решений и разработки бизнес-стратегии на будущее.

Сравнение и анализ различных периодов в бухгалтерии является неотъемлемой частью статистической отчетности. Он позволяет оценить эффективность деятельности предприятия и разработать меры по его улучшению. Правильный анализ данных позволяет прогнозировать развитие бизнеса и принимать рациональные управленческие решения.

Статистическая отчетность в 2022 году: что и куда подавать

Каждый респондент имеет индивидуальный список отчетов в Росстат.

В России существуют аккредитованные органы, которые получают обязательную отчетность от компаний. Росстат является одним из них. Федеральная служба статистики не является налоговым органом и не проводит аудиторские проверки, но она уполномочена получать данные, необходимые для статистических исследований и мониторинга. Росстат определяет, какие статистические отчеты необходимы, кому и когда они должны быть представлены.

- юридические лица (коммерческие организации), которые относятся к крупному бизнесу;

- бюджетные организации и учреждения;

- государственные и муниципальные учреждения;

- финансовые организации;

- НКО;

- юрлица, которые относятся к субъектам МСП;

- индивидуальные предприниматели.

Если вы не знаете, какие статистические данные нужно сдавать на радиостанции, обратитесь в территориальное отделение Росстата и попросите перечень обязательных форм. Представители других секторов должны действовать аналогичным образом.

Чтобы избежать непрерывной обработки огромного объема информации, Федеральная служба статистики попеременно применяет выборочное и сплошное статистическое наблюдение. Она регулярно меняет группу респондентов и публикует отчетные новости на своем официальном сайте. Респондентам рассылаются уведомления с перечнем требуемых отчетов и сроками их представления.

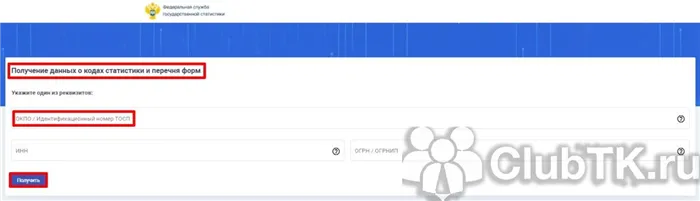

Кроме того, респонденты могут сами проверить, о чем они будут отчитываться в статистике 2022 года, через специальный сервис Росстата. Проверить услугу можно по номеру НДС, ОГРН или ОГРНИП, ОКПО организации или индивидуального предпринимателя. Узнайте, как это сделать.

Слайд 9В адресной части предусматривается запись точного адреса единицы или совокупности

единиц наблюдения и некоторые другие сведения о них (например, кому

подчинено предприятие, сведения о котором записываются в формулярах наблюдения). Во многих случаях в формулярах статистического наблюдения, кроме того, указывается в какие сроки и в какие адреса должны высылаться заполненные формуляры, а также предусматриваются подписи лиц, ответственных за правильность содержащихся в них сведений. Обычно различают две системы статистического формуляра: индивидуальную (карточную) и списочную и в соответствии с этим выделяют бланк — карточку и бланк-список.Бланком — карточкой называют формуляр, предназначенный для записи в нем ответов на вопросы программы только об одной единице наблюдения, а бланком — списком — о нескольких единицах наблюдения.

В титульной части обычно содержится наименование статистического наблюдения, указывается наименование органа, проводящего наблюдение, кем и когда утвержден этот формуляр, иногда и номер, присвоенный ему в общей системе формуляров наблюдений, осуществляемых данным органом статистики.

С 2021 года заполнять формы статотчетности надо по-новому

- О компании

- Продукты

- Клиенты

- Лицензии

Данный отчет имеет стандартный унифицированный бланк, поэтому предоставление нужных сведений в каком-то другом формате не допускается (но отметим, что Росстат периодически вносит в него некоторые изменения, поэтому время от времени их нужно отслеживать).

Можно условно поделить форму П-2 на три части:

- в первую включаются данные о предприятии, отчитывающемся перед службой статистического учета,

- во вторую вносится основная информация об инвестициях,

- а третья носит удостоверительный характер.

Документ состоит из нескольких таблиц, в которые вписываются индивидуальные числовые значения.

Форма П-2 относится к регулярной отчетной документации и подаваться должна ежеквартально, а информацию за отчетные периоды следует вносить нарастающим итогом. Если у компании есть филиалы и обособленные подразделения, по ним также следует подавать данную отчетность, причем по каждой структуре отдельно.

Сроки сдачи статистической формы П-2 – до 20 числа месяца, следующего за отчетным периодом.

Если в отчетный период произошла реорганизация или закрытие (ликвидация) компании, обязанной передавать в Росстат отчет по форме П-2, то его все равно следует оформить за все время работы, вплоть до момента реорганизации или закрытия.

Сначала оформляется титульная страница, на которой в нужную строку вписывается отчетный период (название месяца и год), а также информация о компании, которая держит отчет: полное ее наименование (согласно учредительным документам), адрес (при необходимости юридический и фактический). Сюда же вносится код по ОКПО (Общероссийский классификатор предприятий и организаций) и код по ОКВЭД (Общероссийский классификатор видов экономической деятельности) – эти данные также можно найти в регистрационной документации фирмы.

Первый раздел, открывающий основную часть, содержит собственно сведения об инвестициях в нефинансовые активы. Под этим понятием понимаются различные хозяйственно-финансовые операции:

- приобретение земли, зданий и сооружений, транспортных средств,

- затраты на производство, материалы, инвентарь,

- объекты интеллектуальной собственности,

- научные исследования и т.д.

В соответствующие строки таблицы вносятся точные суммы вложений с учетом видов деятельности предприятия (для этого в нужном столбике указывается код ОКВЭД).

Последние две строки таблицы вынесены отдельно и включает в себя информацию о затратах, произведенных на приобретение бывших в употреблении у других юридических лиц незавершенных построек, машин и оборудования (как части основных фондов).

Цели и задачи статистической отчетности

Статистическая отчетность имеет ряд целей и задач, которые помогают собрать, обработать и представить информацию о различных явлениях и процессах. Вот некоторые из них:

Сбор и систематизация данных

Одной из основных целей статистической отчетности является сбор и систематизация данных о различных явлениях и процессах. Это включает в себя сбор информации о количестве, качестве, времени, месте и других характеристиках объектов и явлений.

Анализ и исследование

Статистическая отчетность также имеет целью анализировать и исследовать собранные данные. Это позволяет выявить закономерности, тренды, причинно-следственные связи и другие особенности явлений и процессов. Анализ и исследование данных помогают понять ситуацию, прогнозировать развитие событий и принимать обоснованные решения.

Представление информации

Статистическая отчетность также имеет задачу представить информацию в удобной и понятной форме. Это может быть в виде таблиц, графиков, диаграмм и других визуальных средств. Представление информации помогает наглядно и понятно передать результаты анализа и исследования, а также сделать выводы и рекомендации.

Мониторинг и контроль

Статистическая отчетность также используется для мониторинга и контроля выполнения планов и целей. Она позволяет отслеживать изменения и динамику явлений и процессов, а также оценивать эффективность принятых мер и решений. Мониторинг и контроль помогают своевременно корректировать действия и достигать поставленных задач.

Поддержка принятия решений

Статистическая отчетность также служит цели поддержки принятия решений. Она предоставляет объективную и достоверную информацию, которая помогает оценить ситуацию, выявить проблемы и возможности, а также принять обоснованные решения. Поддержка принятия решений основана на анализе и исследовании данных, а также на представлении информации в удобной и понятной форме.

Таким образом, статистическая отчетность имеет цели и задачи, которые помогают собрать, обработать и представить информацию о различных явлениях и процессах. Она служит основой для анализа, исследования, мониторинга, контроля и принятия решений в различных сферах деятельности.

Слайд 13Виды статистического наблюдения различаются по времени регистрации данных и по

степени охвата единиц исследуемой совокупности.По характеру регистрации данных во времени

различают наблюдение непрерывное, или текущее, и прерывное (периодическое). Последнее, в свою очередь, подразделяется на наблюдение периодическое и наблюдение единовременное.Текущим (непрерывным) является такое наблюдение, которое ведется систематически.Прерывным (периодическим) называют такое наблюдение, которое повторяется через определенные промежутки времени. Примером периодического наблюдения являются ежегодные переписи скота, проводимые по состоянию на 1 января, регистрация цен ярмарочной торговли на сельскохозяйственные продукты, осуществляемая 25-го числа каждого месяца.

5. Виды статистического наблюдения

Статистическая отчетность в 2021 году: что и когда сдавать

Очередной отчет по приложению к форме № 7-травматизм организации должны представить в территориальные органы Росстата до 25 января 2023 года. Такие сведения подаются один раз в три года. В 2020 году отчитывались за 2019 год. В следующий раз подать такой отчет нужно в 2023 году.

Приложение к форме № 7-травматизм содержит данные о произошедших несчастных случаях и раскрывает их причины. Отчет по приложению к форме № 7-травматизм подают те же организации, которые сдают отчет по форме № 7-травматизм.

После того как заполните приложение, проверьте связь 7-травматизм с приложением. Например, в обеих формах должно совпадать количество несчастных случаев, в том числе со смертельным исходом.

Не успеете сдать статистическую отчетность в срок или предоставите недостоверные сведения, привлекут к административной ответственности по ст. 13.19. КоАП РФ и наложат штраф до 70 000 руб. на организацию. Нарушите требования повторно — оштрафуют до 150 000 руб.

Численность пострадавших при несчастных случаях с больничными листами на 1 рабочий день и более и со смертельным исходом должна быть указана в соответствии с утвержденным актом расследования несчастного случая. Если расследование еще проводится, а вы не успеваете сдать отчет в установленный срок, придется подавать эти данные в следующем, 2022 году.

Если несчастный случай произошел, к примеру, в декабре 2020 года и по состоянию на 21 января 2021 года расследование еще проводится и не завершено, сведения об этом случае травматизма придется подать уже в следующем году.

Многие специалисты по охране труда задают вопрос, зачем мы заполняем этот отчет, если у нас не было несчастных случаев за отчетный период. Отвечаем: ставьте нули в графах о количестве пострадавших. В отчете указываются не только эти данные.

Список литературы

1. Гришин, А.Ф. Статистика: учебное пособие / А.Ф. Гришин. М.: Финансы и статистика, 2003.

2. Елисеева, И.И. Статистика: учебник / Под ред. И.И. Елисеевой. СпБ.: Питер, 2010.

3. Ефимова, М.П.. Общая теория статистики: учебное пособие / М.П. Ефимова. М.: ИНФРА-М, 2008.

4. Сизова, Т.М. Статистика: учебное пособие / Т.М. Сизова. – СпБ.: ГУИТМО, 2005.

5. Социально-экономическая статистика. Практикум / под ред. С.А. Орехова. – М.:Экспо, 2007.

6. Шмойлова, Р.А. Теория статистики / Р.А. Шмойлова. М.: Финансы и статистика, 2006.

В условиях функционирования рыночной экономики существует необходимость решения сложных хозяйственных вопросов, что влечет за собой предъявление высоких требований к профессиональным знаниям специалистов. Особенно возрастают требования, предъявляемые к профессиональной подготовке кадров в области бухгалтерского учета, анализа хозяйственной деятельности и аудита. Современный бухгалтер обязан знать международные и национальные стандарты учета и отчетности, нормативные документы, регулирующие порядок ведения учета и составления отчетности организациями.

В работе изложены теоретические основы организации и ведения статистического наблюдения за деятельностью и развитием предприятий, цели, задачи работы органов государственной статистики, а также общий порядок предоставления отчетных данных, их контроля, устранения выявленных искажений и ответственность должностных лиц за допущенные нарушения законодательства. По видам статистической отчетности характеристика форм отчетности с указанием периодичности и сроков ее предоставления субъектами хозяйствования в органы статистики, а также источники информации и порядок расчета основных показателей.

Задачей данной работы является изучение законодательной базы и действующих нормативных документов статистической отчетности с целью получения знаний и усвоение навыков расчета показателей отчетности, а также изучение основных показателей предоставления отчетности (годовой, квартальной, ежемесячной).

Целью курсовой работы является изучение:

- понятия статистической отчетности и ее взаимосвязь с БО;

- классификации статистической отчетности;

- основных типовых форм статистической отчетности и их краткая характеристика.

Список использованной литературы:

Если вам нужна помощь в написании работы, то рекомендуем обратиться к профессионалам. Более 70 000 авторов готовы помочь вам прямо сейчас. Бесплатные корректировки и доработки. Узнайте стоимость своей работы

-

Реферат на тему кислоты по химии

-

Принятие решений в системе менеджмента качества основанных на фактах реферат

-

Агрессия пациентов как фактор снижения работоспособности сестринского персонала реферат

-

Материалдық және рухани мәдениет реферат

- Расовая теория государства реферат

Проблемы и вызовы статистической отчетности

Недостаточная качество данных

Одной из основных проблем статистической отчетности является недостаточное качество данных, на основе которых она составляется. Некачественные данные могут быть неполными, неточными или искаженными, что может привести к неправильным выводам и решениям.

Сложность сбора данных

Сбор данных для статистической отчетности может быть сложным и трудоемким процессом. Необходимо учитывать различные источники данных, их достоверность и актуальность. Кроме того, сбор данных может потребовать сотрудничества с другими организациями или учреждениями, что может быть вызовом.

Непонятность и сложность отчетности

Статистическая отчетность может быть непонятной и сложной для пользователей, особенно для тех, кто не имеет специальных знаний в области статистики. Непонятность отчетности может привести к неправильному толкованию данных и неправильным решениям.

Недостаточное использование отчетности

Еще одной проблемой статистической отчетности является недостаточное использование ее результатов в управленческой деятельности. Возможно, отчетность не используется в достаточной мере для принятия решений и планирования деятельности организации, что может привести к упущенным возможностям и неправильным решениям.

Необходимость постоянного обновления

Статистическая отчетность требует постоянного обновления и актуализации данных. Изменения в организации, внешней среде или законодательстве могут потребовать изменения в отчетности. Постоянное обновление отчетности может быть вызовом, особенно если требуется собирать новые данные или изменять методы анализа.

Все эти проблемы и вызовы требуют внимания и усилий для обеспечения качества и полезности статистической отчетности. Необходимо стремиться к улучшению качества данных, упрощению и понятности отчетности, а также активному использованию ее результатов в управленческой деятельности.