Порядок приостановления кредита

Прежде всего, следует по своей инициативе обратиться в сам банк с соответствующим заявлением в письменной форме. Необходимо понимать, по каким причинам можно заморозить кредит, а что не является веским основанием. К примеру, пожаловать на сокращение «черной» зарплаты или на рост цен в магазинах нельзя. Приостановить выплаты по кредиту через суд также можно, в этом случае лучше обращаться в суды первой инстанции с соответствующим заявлением.

Самыми частыми спорами с банком являются именно споры по Закону о защите прав потребителя:

- незаконное увеличение процентов по договору;

- взыскание денежных средств уже после исполнения кредитных обязательств;

- заключение договора цессии с иным предприятием по вашему договору;

- изменение условий договора, без разрешения второй стороны.

Чаще всего результатом процесса становится частичное удовлетворение требований. Но не всегда суды встают на сторону должника, лучше всего идти в суд с представителем, который будет отстаивать ваши права и интересы перед судьей как свои, т.к. уже не раз занимался такими процессами. Не забывайте, судьи очень хорошие психологи, они могут одним взглядом «задавить» желание человека отстаивать свои права, а адвоката судья запугать не сможет.

Как происходит продление моратория на выплату кредита?

Мораторий на выплату кредита – это временное прекращение платежей по договору кредитования, которое может быть установлено банком в случае, если заемщик не в состоянии выполнить свои обязательства по кредиту. Период моратория может быть различным и зависит от условий соглашения, заключенного между заемщиком и банком.

Если заёмщик хочет продлить мораторий на выплату кредита, то он должен обратиться в банк и подать заявление на продление периода. В заявлении необходимо указать причины, по которым он не в состоянии выполнить свои обязательства.

После получения заявления банк проводит анализ финансового состояния заемщика. Если банк согласен на продление моратория, то он устанавливает новый период прекращения платежей по договору. В случае, если банк откажет в продлении моратория, заемщик должен будет вернуть задолженность в полном объеме или же оформить реструктуризацию кредита.

Если мораторий на выплату кредита продлен, то заемщик должен знать, что он продолжает формировать задолженность по кредиту

Поэтому важно использовать период моратория для того, чтобы временно исправить свое финансовое положение и накопить необходимую сумму для последующего погашения кредита

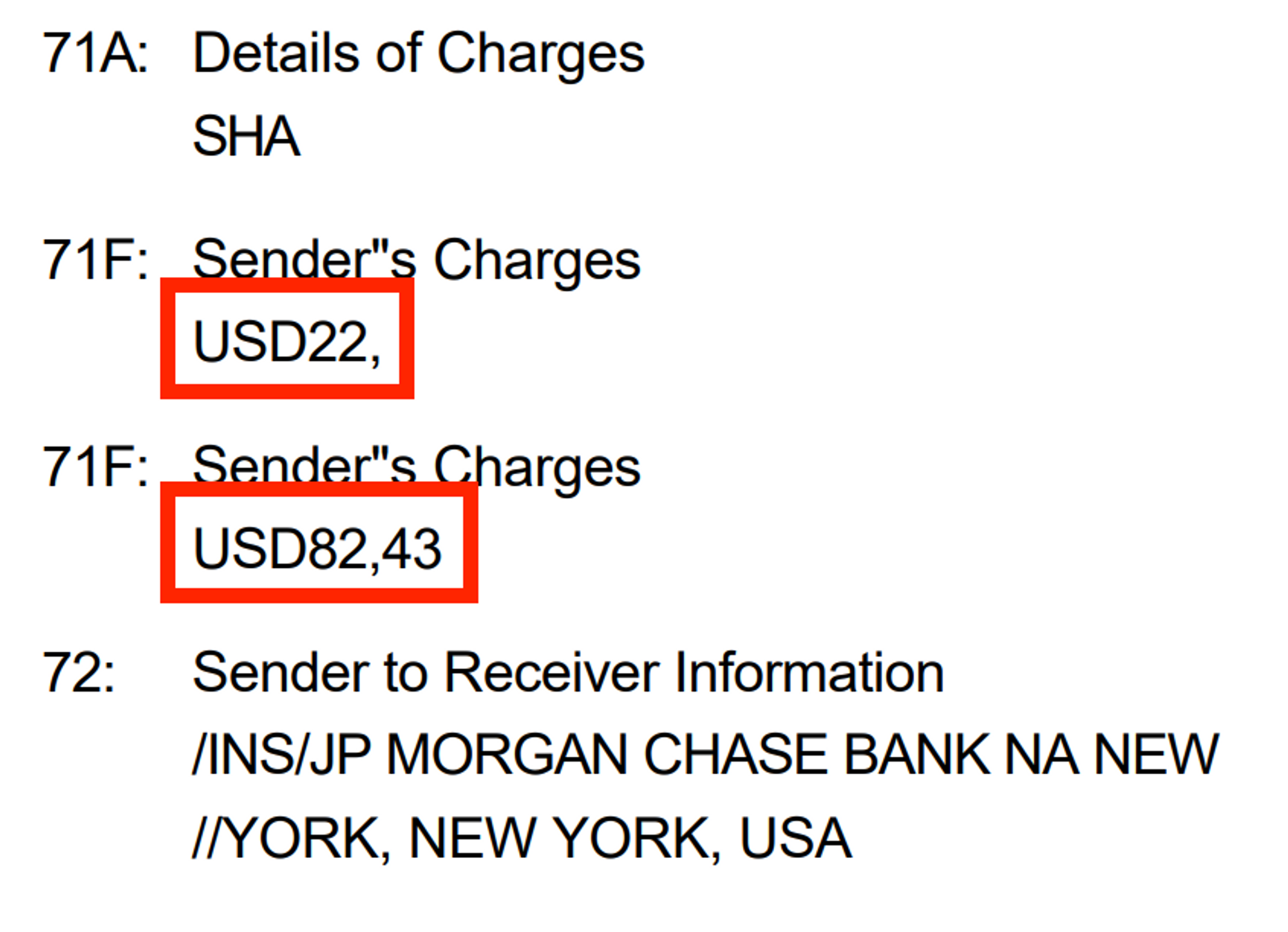

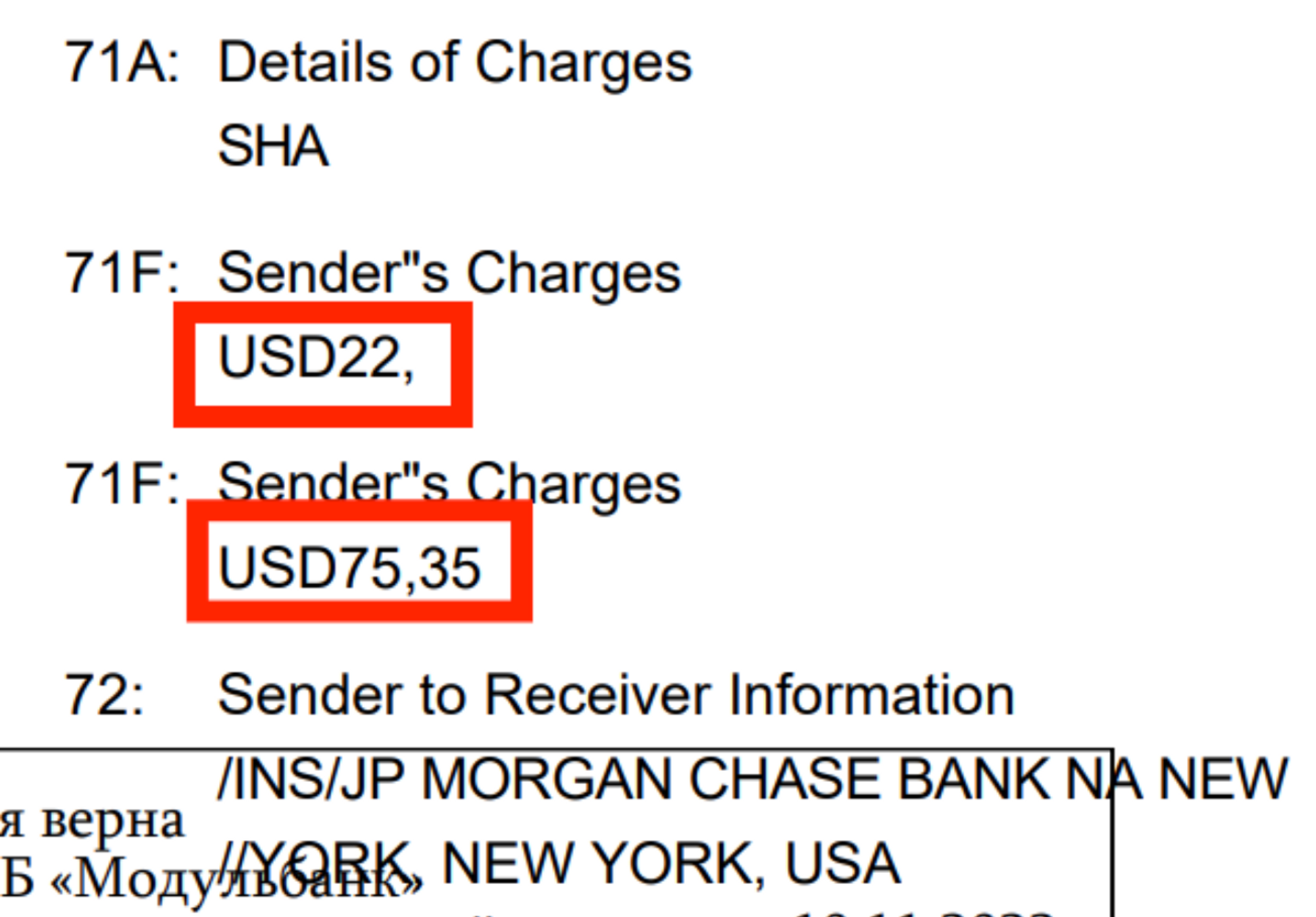

Тарифы и другие условия перевода

- переводить можно любую сумму , так как отсутствуют ограничения по минимальному и максимальному лимиту (но если перевод превышает 5 000 долларов, то нужно документально подтвердить источник происхождения денег, такая норма введена для предупреждения легализации доходов полученных преступным путем);

- деньги доходят до получателя в течение 2 суток;

- после отправки денег перевод при необходимости можно отозвать.

За отправку денег Сбербанк взимает комиссию:

| Название валюты | Тариф (% от суммы транзакции) | Максимальная комиссия | Минимальная комиссия |

|---|---|---|---|

| Рубли | 2% | 1500 руб. | 50 руб. |

| Иностранная валюта | 1% | 200 у. е. | 15 у. е. |

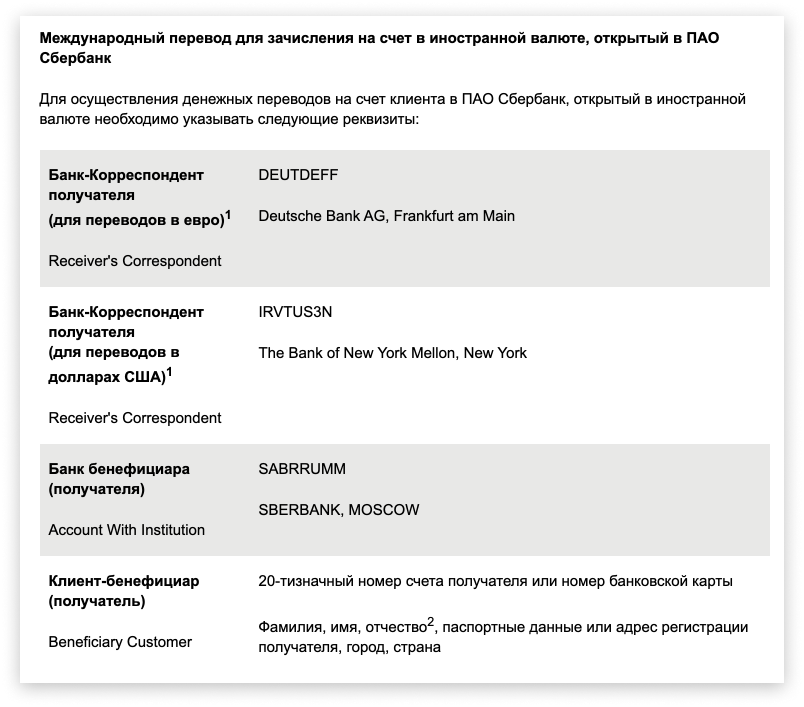

Если деньги отправляются в банк другой страны, у которого нет корреспондентского счета в российском банке, то клиенту нужно предоставить менеджеру БИК банка-корреспондента и номер открытого в нем счета. При рублевых переводах следует учитывать один нюанс: если получателю нужны деньги именно в этой валюте, то у него должен быть открыт в своем банке рублевый счет, в противном случае при зачислении средств кредитная организация автоматически выполнит конвертацию в национальную валюту.

Лучшим решением для любого клиента в России станет открытие мультивалютного счета/карты, благодаря чему внутри РФ он сможет делать рублевые SWIFT-переводы, а за рубеж отправлять деньги в указанной валюте.

Частные клиенты и бизнес могут отправлять деньги по SWIFT не только в рабочие дни. Система работает без перерывов, в выходные и праздники, благодаря чему банки не могут отказать клиентам в проведении переводов. Если отделение не работает, то клиент может провести транзакцию через личный кабинет интернет-банкинга или мобильное приложение. Но если у клиента нет счетов в этом банке, придется ждать начала рабочего дня и проводить платежи через кассу.

После заполнения платежного документа, в который вносятся данные получателя и реквизиты его банка (название, город, страна, код в SWIFT), клиент вносит деньги. Комиссию банк-отправитель может удержать с суммы платежа, или клиент отдельно внесет ее через кассу.

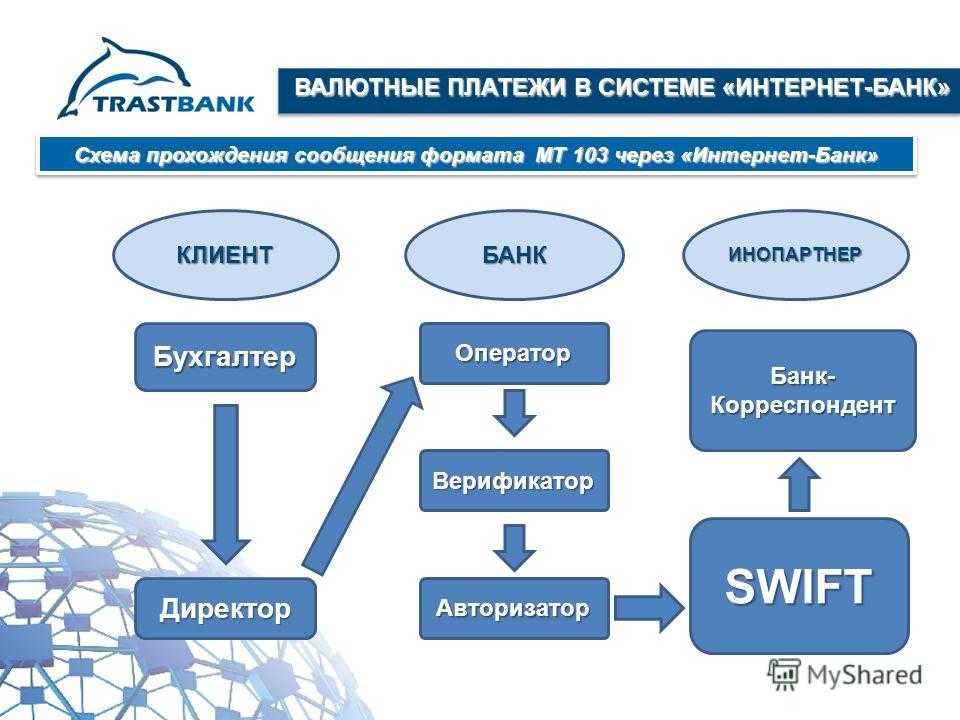

SWIFT перевод организации в Tinkoff

Пример перевода в компанию «Interactive brokers» по системе SWIFT через Тинькофф банк.

Чтобы сделать перевод юридическому лицу за границу в Тинькофф, следуйте инструкции:

- Выбрать в меню пункт «Платежи» категорию «SWIFT-переводы». Затем перейти на страницу «Юридическому лицу».

- Выбрать банковскую карту, с которой спишутся средства. Указать тип получателя «Юрлицо».

- Указать реквизиты банка-получателя, IBAN и SWIFT-код.

- Написать название организации, ее адрес.

- Выбрать категорию и назначение перевода.

- Ввести сумму.

- Загрузить сканы документов, подтверждающих указанную цель перевода.

- Нажать на «Продолжить» для завершения операции.

SWIFT перевод в Tinkoff

Отправлять деньги по SWIFT можно в мобильном приложении и в личном кабинете пользователя. Как оформить заявку:

- Перейти на страницу «Платежи», далее нажать кнопку «Перевести» и выбрать категорию «SWIFT-переводы».

Если в переводе участвует банк-посредник, необходимо указать это, поставив галочку напротив «С указанием банка корреспондента». После чего пользователю следует заполнить форму, указав реквизиты кредитной организации с действующим SWIFT номером.

При правильном заполнении заявки с предоставлением достоверной, полной информации банк обрабатывает операцию 2-3 рабочих дня.

Лимит по SWIFT переводу

При осуществлении такой операции клиенту обязательно стоит заблаговременно осведомиться у банковского специалиста о существовании какого-либо ограничения по выводу денег за границу. Часть государств устанавливает финансовый порог. Транзакции не будут выполнены, если сумма перевода превысит установленный показатель. К примеру, 1000 долларов в сутки или 15 000 в месяц.

Альфа-Банк советует прибегнуть к помощи близких, родственников или друзей в ситуации, когда время не ждёт, а сумма перечисления гораздо больше лимита, введённого государством-получателем. Тарифы на услугу СВИФТ идентичны и не зависят от региона отправления.

Клиентами Альфа-Банка являются частные лица, малый, средний и крупный бизнес, а также индивидуальные предприниматели. Всем им доступна система SWIFT. Чтобы транзакция была выполнена, получатель из ЕС должен открыть счёт в международном формате IBAN.

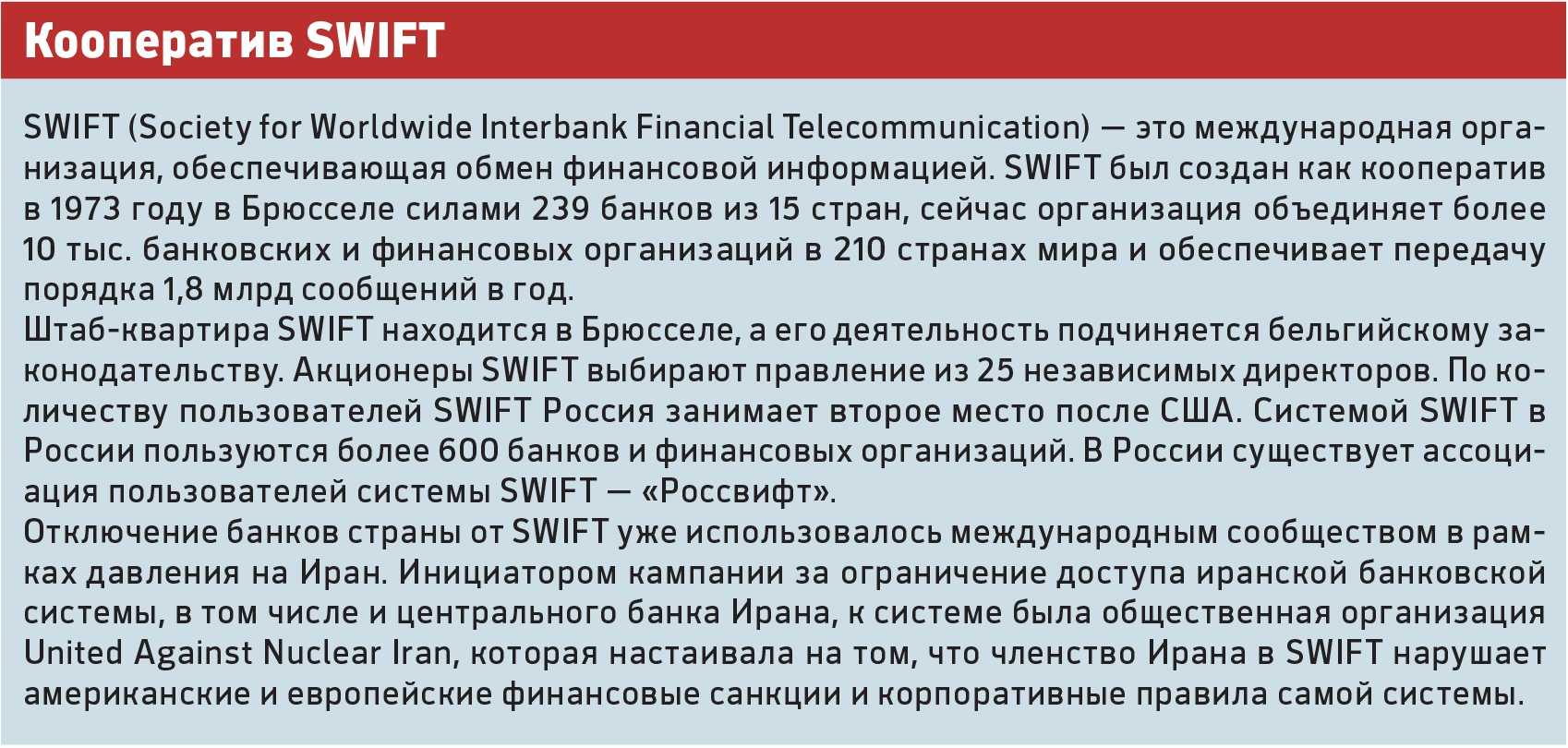

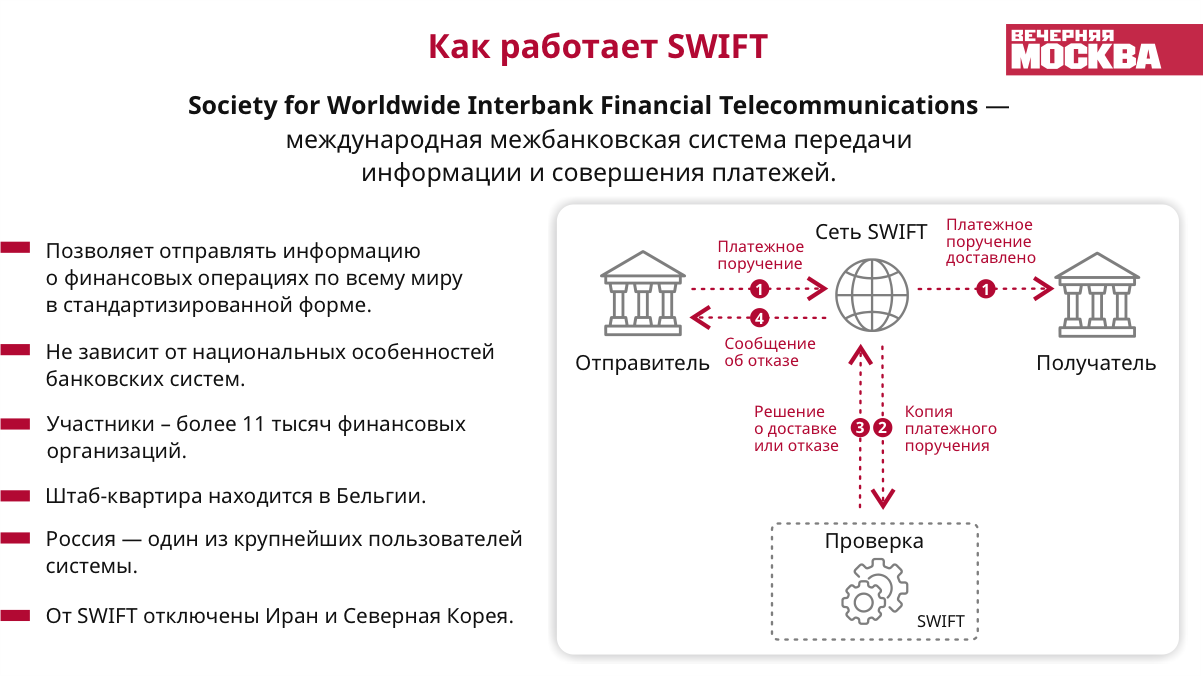

Что собой представляет система SWIFT?

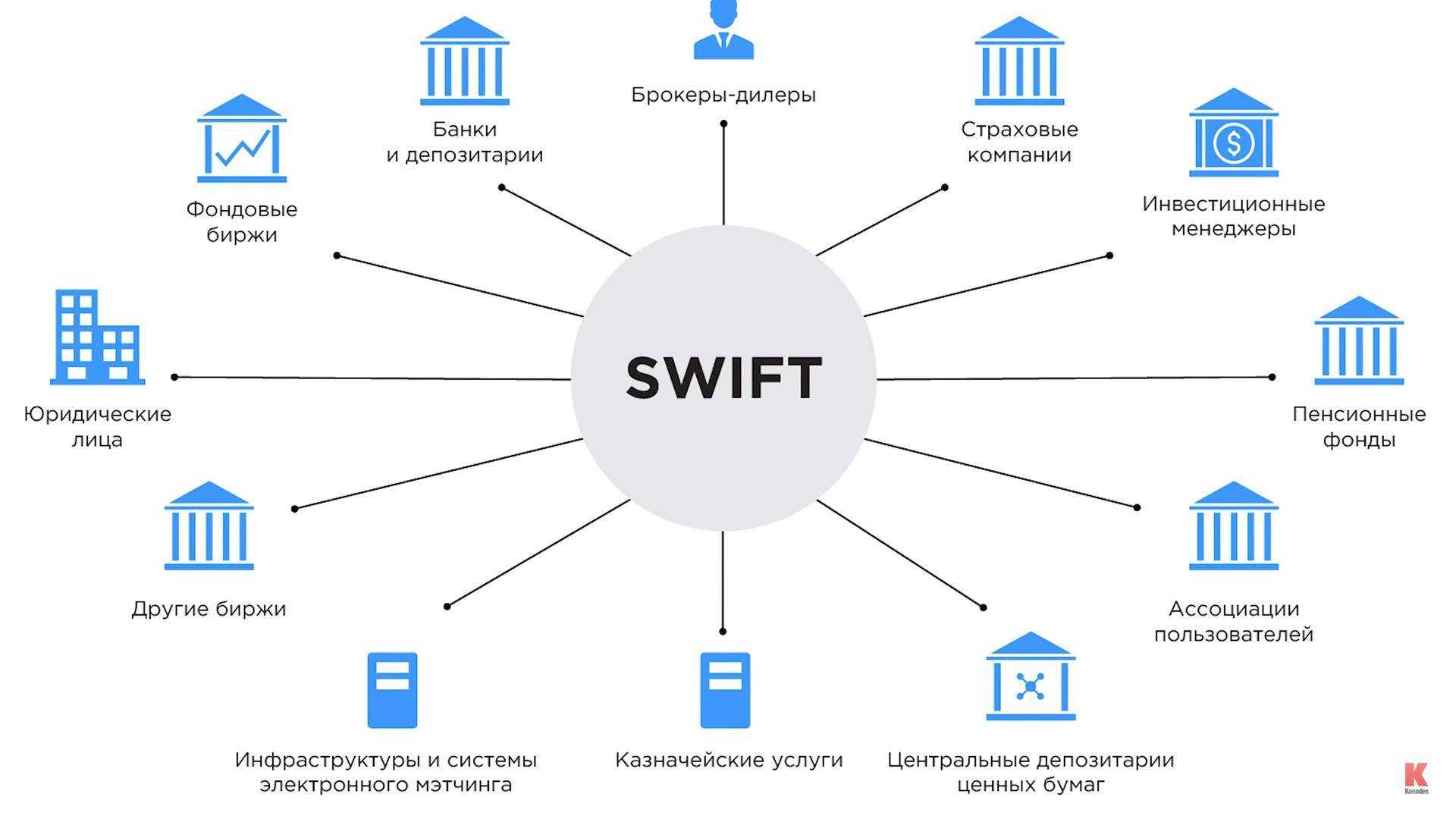

СВИФТ с английского (Society for Worldwide Interbank Financial Telecommunications) – международная межбанковская система передачи информации и совершения платежей. Иными словами – это посредник между участниками финансовой сделки. Последним присуждается индивидуальный номер, который послужит связующим звеном для совершения перевода в любой валюте из любой точки мира в другую.

Присваивается код всем банкам, работающим на международном рынке. Дополнительно банки открывают International Bank Account Number, чтобы клиенты могли осуществлять транзакции в различных валютных эквивалентах. Международный корреспондентский счёт используется финансовым учреждением, являющемся отправителем.

Жалоба на отказ в приостановлении выплат по кредиту

Для начала давайте взглянем куда можно подать жалобу на банк, ведь судьи не очень любят, когда к ним пришли не попытавшись решить проблему через иные инстанции.

- Роспотребнадзор;

- Прокуратура;

- Центральный банк;

- Общество защиты прав потребителя;

- Национальная ассоциация коллекторов.

Ждать ответ на ваше заявление необходимо примерно месяц, в течении этого срока, вы можете обратится с заявлением к руководству банка с конкретной просьбой, ведь решить вопрос напрямую вам никто не запрещает. Порой руководство банка идет на уступки и удовлетворяет требования, представив кредитные каникулы и отозвав своих коллекторов. Вскоре граждане решают свои проблемы и восстанавливаются в линию платежей.

Все зависит от банка. Ведь каждый банк в свою очередь индивидуален, как и его руководство. Поэтому любой адвокат скажет вам, что решение обратится с заявлением к банку это всегда правильно и суд при обращении к нему, оценит это действие.

Приостановка работы определенных функций

Сообщение «Функциональность временно недоступна» в Альфа-Банке означает, что определенные функции в интернет-банке могут быть временно заблокированы.

Возможны различные причины, по которым функциональность на счетах клиентов Альфа-Банка может быть приостановлена. Это может быть связано с техническими сбоями, контролем операций или действиями, которые считаются подозрительными согласно законам и правилам банка. Также возникают сбои в работе Альфа-Банка, когда пресс-служба банка сообщает о нарушениях в работоспособности основных функций банковской системы или возможности совершать операции.

В случае возникновения сбоя клиенты Альфа-Банка могут временно лишиться возможности совершать определенные операции, такие как оплата по договору, переводы с карты на карту или автономный режим работы приложения, если оно работает в интернет-банке.

Почему возникают сбои в работе Альфа-Банка? Возможны различные причины, включая технические проблемы, нарушение закона, подозрения в мошенничестве или даже блокировку банковской карты за пределами России. Горячая линия Альфа-Банка под номером 115-ФЗ ответила, что подобные сбои могут произойти по техническим или организационным причинам.

Одной из причин приостановки работы определенных функций может быть нарушение условий договора между клиентом и Альфа-Банком. К примеру, если клиент заблокировал свою банковскую карту или совершил подозрительные операции, то Альфа-Банк может принять решение о приостановке определенных сервисов или возможности совершать операции с карточкой.

В таком случае клиент получит соответствующее уведомление на телефон или отображается сообщение о сбое операций в интернет-банке Альфа-Банка.

Важно понимать, что приостановка работы определенных функций в интернет-банке Альфа-Банка является временной мерой и может быть связана с необходимостью провести техническое обслуживание или проверку операций клиентов

Миграция данных на новую платформу

Сообщение о временной недоступности функциональности в Альфа-Банке может быть связано с миграцией данных на новую платформу. В таком случае, банк проводит перенос информации с одной системы на другую, чтобы обновить и улучшить работу своего сервиса.

Миграция данных является неотъемлемой частью развития банковского приложения и позволяет сохранить информацию о пользователях, их счетах и картах. В процессе миграции возможны временные сбои и нарушение работоспособности интернет-банка, что может привести к недоступности определенных функций или операций для клиентов.

Основной причиной возникновения временных сбоев и недоступности функциональности могут быть технические проблемы при переносе данных, ошибки во время обновления системы или автономные сбои, которые произошли при обновлении сервиса Альфа-Банка.

Если у клиентов возникли подозрения или замечания относительно автономного сбоя или нарушения работоспособности интернет-банка, они могут обратиться в горячую линию Альфа-Банка по телефону 8-800-200-09-90 или в пресс-службу банка. Также, пользователи могут получить информацию о текущих сбоях и обновлениях системы на официальном сайте банка.

Однако, российские клиенты Альфа-Банка могут столкнуться с ограничениями при использовании интернет-банка за пределами России. Согласно 115-ФЗ «О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма», банки обязаны контролировать операции клиентов, совершаемые за границей. Это может вызвать заблокировку определенных функций интернет-банка для клиентов, находящихся в других странах.

Возможные ограничения могут затрагивать операции по оплате товаров и услуг, снятию денежных средств, а также использованию карты за границей. Поэтому, если клиенты Альфа-Банка планируют совершать подобные операции за пределами России, рекомендуется заранее ознакомиться с договором банка и уточнить возможные ограничения.

Временная недоступность функциональности интернет-банка в Альфа-Банке неприятна для клиентов, но такие ситуации являются обычными при обновлении систем и миграции данных. Банк прилагает максимум усилий, чтобы минимизировать негативные последствия для пользователей и восстановить работу сервиса как можно быстрее.

Основные правила работы с системой Swift для безопасных и эффективных международных переводов

Правила работы с системой Swift: руководство для успешных международных переводов

Система Swift — это международная система передачи финансовых сообщений, которая обеспечивает безопасные и эффективные переводы денежных средств по всему миру. Для успешного использования этой системы необходимо соблюдать определенные правила и процедуры. В этой статье мы расскажем вам о ключевых правилах работы с системой Swift, чтобы вы могли осуществлять свои международные переводы безопасно и эффективно.

1

Учетные данные и безопасность: Первое и самое важное правило — сохраняйте свои учетные данные в тайне. Всегда используйте надежные пароли и не передавайте их третьим лицам

Также необходимо установить меры безопасности для защиты вашей информации, такие как двухфакторная аутентификация.

2. Проверка данных: Перед отправкой платежного сообщения через систему Swift всегда тщательно проверяйте данные получателя. Убедитесь, что вы правильно указали его полное имя, адрес и банковские реквизиты. Даже малейшая ошибка может привести к задержкам или неправильному доставлению платежа.

3. Учетные записи и банковские реквизиты: Убедитесь, что ваши банковские реквизиты и учетные записи актуальны и действующие. Периодически проверяйте и обновляйте информацию, чтобы избежать проблем при осуществлении переводов.

4. Специальные инструкции: При необходимости включите специальные инструкции в вашем платежном сообщении. Это могут быть дополнительные детали или требования, связанные с переводом. Убедитесь, что вы четко и ясно указали все необходимые инструкции, чтобы избежать недоразумений или ошибок.

5. Связь с банком: Если у вас возникнут вопросы или проблемы при работе с системой Swift, обратитесь к своему банку за помощью. Они могут предоставить вам необходимую поддержку и руководство, чтобы вы успешно осуществляли свои переводы.

6

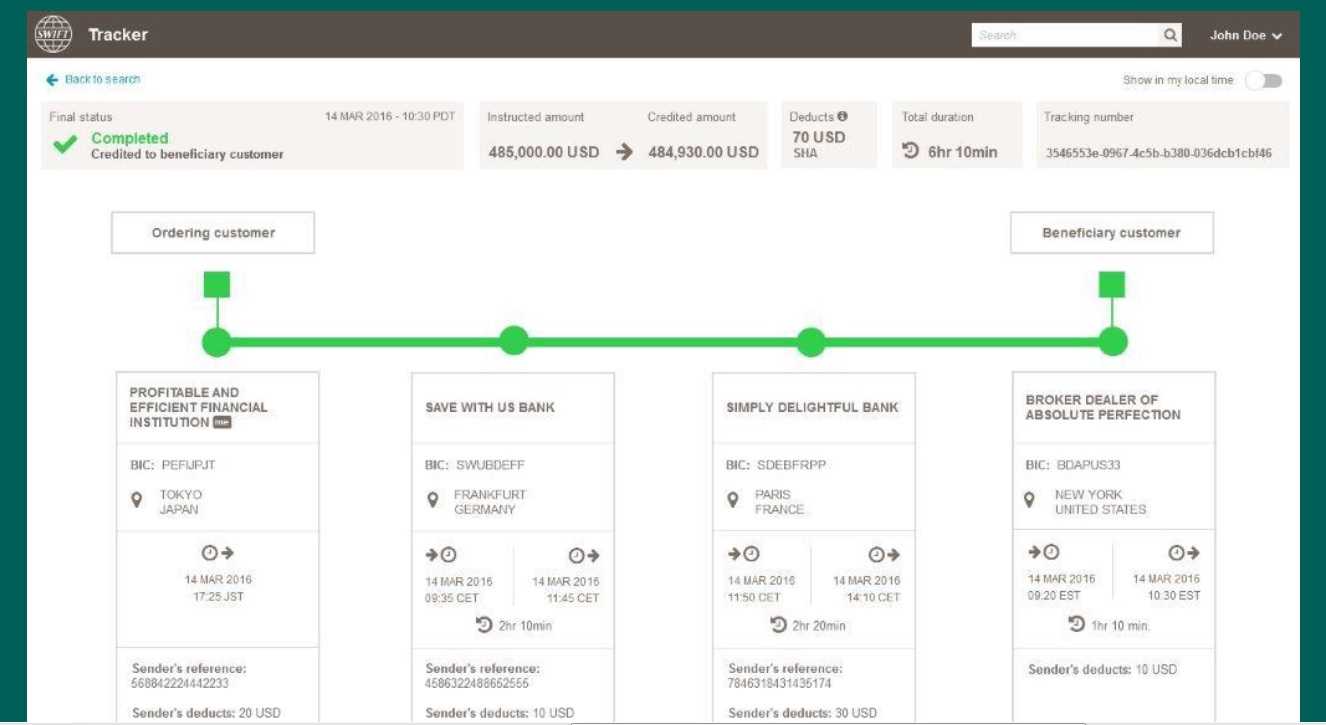

Проверка статуса платежа: После отправки платежного сообщения через систему Swift важно контролировать его статус. Вы можете проверить, был ли платеж успешно доставлен, а также отслеживать его движение

Если возникают какие-либо задержки или проблемы, свяжитесь с банком, чтобы получить дополнительные сведения.

Важно помнить, что все банки могут иметь свои собственные дополнительные правила и процедуры для работы с системой Swift. Поэтому рекомендуется проконсультироваться с вашим банком и ознакомиться с их конкретными правилами и инструкциями перед выполнением международных переводов через систему Swift

Соблюдая эти правила и процедуры, вы сможете осуществлять свои международные платежи с уверенностью и надежностью при использовании системы Swift. Не забывайте быть внимательными и следовать инструкциям банка, чтобы предотвратить потенциальные проблемы и обеспечить успешную и безопасную работу с системой Swift.

Что такое система SWIFT?

Свифт Альфа Банка представляет собой своего рода посредника между финансовыми структурами. С данной системой сотрудничают многие банки, особенно кредитно-финансовые организации. У всех участников, пользующихся данным сервисом, имеется личный номер, что необходимо для создания высокого уровня безопасности и большой скорости проведения финансовых манипуляций.

Финансовые операции осуществляются в денежных единицах (долларах США или Евро). Максимальные лимиты устанавливаются в соответствии с законодательством страны отправителя. Свифт это не только денежные переводы, но и система передачи сообщений. Среди компаний, которые пользуются данным сервисом, следует выделить не только финансовые организации, биржи, дилинговые центры и паевые фонды.

Оптимизация начисления комиссионных: советы для эффективного управления платежами

Порядок начисления комиссионных: как эффективно управлять финансовыми комиссиями

Финансовые комиссии играют важную роль в международных коммерческих и финансовых операциях. Они являются платой за предоставление финансовых услуг и помогают финансовым учреждениям оставаться экономически жизнеспособными. Однако, для эффективного управления финансовыми комиссиями необходимо понимать порядок их начисления. В этой статье мы расскажем о порядке начисления комиссионных, важных моментах, которые стоит учесть, и как эффективно управлять этими платежами.

Что такое комиссионные и за что они начисляются? Комиссионные — это плата, которую клиент или клиентское учреждение должно заплатить за предоставление финансовых услуг. Эти платежи могут быть связаны с различными видами операций, такими как международные переводы, эмиссия кредитных карт, торговля ценными бумагами и другие финансовые услуги. Порядок начисления комиссионных может различаться в зависимости от учреждения и типа операции.

Важные моменты, которые стоит учесть при начислении комиссионных:

1

Политика начисления комиссионных: Важно разработать четкую и прозрачную политику начисления комиссионных в вашей организации. Это позволит клиентам понять, за что они платят и избежать потенциальных недоразумений

2. Определение размера комиссионных: Размер комиссионных должен быть обоснован и справедлив по отношению к предоставляемой финансовой услуге. Установление адекватных и конкурентных тарифов поможет удерживать клиентов и обеспечивать прибыльность вашей организации.

3. Обеспечение прозрачности: Клиенты должны быть в курсе всех комиссионных сборов, которые начисляются в процессе финансовых операций. Это поможет избежать недовольства и неудовлетворенности клиентов.

4

Соответствие законодательству и нормам регуляторов: Важно учитывать законодательство и регулятивные нормы в отношении начисления комиссионных. Это позволит избежать возможных юридических проблем и негативных последствий для вашей организации

Как эффективно управлять финансовыми комиссиями:

1. Автоматизация процесса начисления комиссионных: Использование специализированного программного обеспечения поможет автоматизировать процесс начисления комиссионных, что обеспечит точность и эффективность в управлении платежами.

2. Анализ и контроль: Регулярно анализируйте и контролируйте начисление комиссионных. Это поможет выявить возможные ошибки или неправильности в системе начисления и своевременно принять меры для их исправления.

3. Обучение сотрудников: Обучите своих сотрудников правилам и процедурам начисления комиссионных. Это поможет им быть компетентными в этой области и обеспечит единообразие в работе.

4. Повышение уровня сервиса: Предоставление высококачественного обслуживания поможет создать доверие у клиентов и сделает комиссионные платежи более оправданными.

Правильное начисление комиссионных и эффективное управление этим процессом являются важными аспектами успешного управления финансовыми операциями. Следуйте рекомендациям выше и обеспечьте прозрачность, справедливость и надежность в начислении комиссионных в вашей организации. Это поможет вам сэкономить время, ресурсы и обеспечит удовлетворенность клиентов.

Каков продукт – таковы и сроки

Практически любая кредитная организация дает своим заемщикам время на размышление. Как долго вас готовы ждать зависит от того, какой кредитный продукт вы выбрали. Так, в среднем, если вам одобрили потребительский кредит, то для принятия окончательного решения банк предоставит вам до 60 дней.

Если вы предпочитаете безналичный расчет и выбрали кредитку, то банк готов ждать до 30 календарных дней. Однако по истечении месяца вам придется заново собирать пакет документов и оформлять новую заявку.

Граждане, которые решили обзавестись автомобилем с помощью заемных средств, кредитор позволит думать от 2 до 3 месяцев.

Подразумевается, что при покупке недвижимости вам потребуется больше времени, ведь нужно найти подходящий объект. В этом случае банки готов ждать клиентов от 4 до 6 месяцев.

Оплата в национальной валюте

Российские банки шарахаются от доллара, словно от больного лихорадкой, и стараются снизить с ним контакт. Поэтому банки активно предлагают открывать счета в альтернативной валюте, в основном из “дружественных” стран.

Например, вот валюты, которые предлагает в данный момент Модуль Банк.

Валюты предлагаемые Модуль Банком

Валюты предлагаемые Модуль Банком

Также можно встретить, например, Сербские Динары в Точке, а половина банков предлагают открыть счета в Индийских Рупиях. В ОТП Банке можно открыть счёт во множестве валют, не представленных в других банка:

-

Венгерские форинты (HUF)

-

Фунты стерлингов (GBP)

-

Японская йена (JPY)

-

Чешские кроны (CZK)

-

Польские злоты (PLN)

Поэтому, если ваш партнёр согласен отправлять деньги в альтернативной валюте, это может быть очень хорошим вариантом.

Расчёты с Индией через Сбербанк

Не знаю, насколько будет популярен этот вариант, но для меня он очень интересен. Этот способ принципиально отличается от остальных тем, что открывать счёт в рупиях вам не нужно.

Например, тот же Модуль Банк, предлагает открыть счёт в рупиях, и остальное всё как обычно, вам приходят рупии — вы когда вам вздумается, меняете их на рубли и держите 2 счёта:

-

счёт в рублях

-

счёт в рупиях

При этом также есть банк-корреспондент в Мумбаи (YES Bank Limited Mumbai, India).

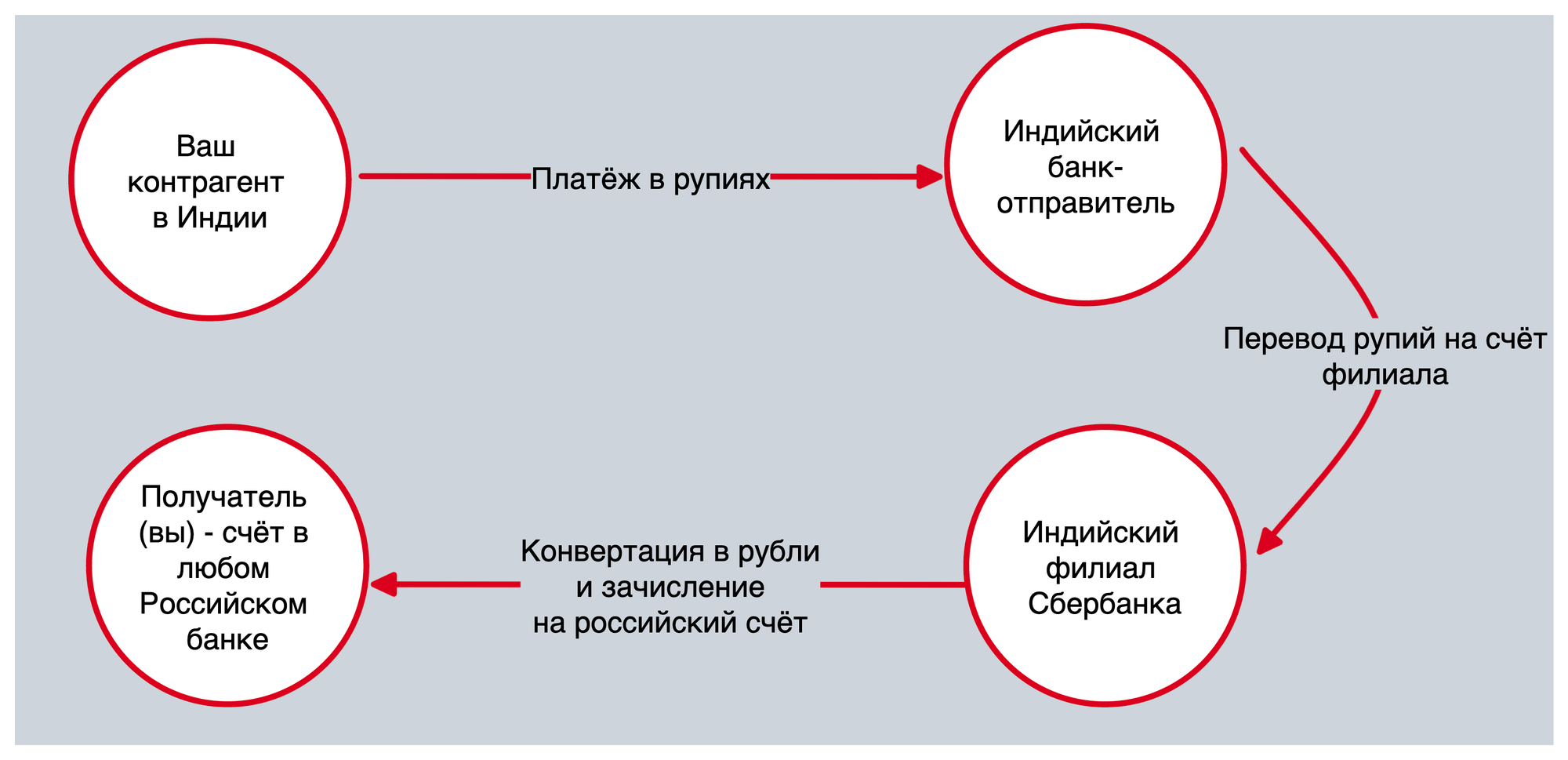

В случае со Сбером, всё иначе — вам достаточен лишь рублёвый счёт. Дело в том, что у Сбера есть филиал в Индии, поэтому, вы можете спокойно отправлять друг другу платежи без всяких Свифтов, для переводов используются лишь национальные платежные системы (RTGS – в Индии, Finline – в России). Связующим звеном между российской и индийской стороной является Филиал Сбербанка в Индии, который осуществляет конверсию и переносит платежи из одной системы в другую.

Схема работы платежей с Индией через Сбербанк

Схема работы платежей с Индией через Сбербанк

Основные моменты:

-

Контракт, по которому вы работаете должен содержать условия оплаты либо в рупиях, либо в долларах. Сбербанк может предоставить готовую формулировку, просто копируем — вставляем

-

Курс конвертации схож с курсом Индийскиго ЦБ. Как мне объяснили в Сбере, курсы в Индии — интересная штука, вы можете узнать лишь курс, который был 8 дней назад, данные за прошедшую неделю не доступны. Какая-то странная тема, но как мне объяснили, перед отправлением платежа, вам и вашему контрагенту сообщат курс, по которому будет проходить обмен. Также вы можете спросить напрямую в сбербанке, когда у вас будет открыт счёт.

-

Ваш партнёр отправляет вам рупии (если контракт в долларах, то предварительно он поменяет доллары в рупии), а вам на счёт зачисляются уже рубли, поэтому вам не нужен отдельный счёт в рупиях.

-

В обратную сторону всё работает точно также, вы можете отправлять рубли, а контрагент получит рупии.

-

Комиссия — 0.15% за перевод ($1.5 за каждую тысячу долларов), но не менее $10

-

Платёж должен дойти в течении 2 дней

-

На самом деле я узнал об этом способе от поддержки Точки. Не обязательно открывать счёт именно в Сбере, вы можете использовать свой счёт в Точке для проведения платежей с Индией по описанной схеме.

Можно ли вернуть перевод?

Отозвать исполненный платеж нельзя. До получения денег получателем, по письменному заявлению клиента с объяснением причины, отзыв платежа возможен. Комиссия в этом случае не возвращается.

Благодаря платежной системе SWIFT клиенты банка Тинькофф могут отправлять денежные переводы родственникам или организациям в любую точку мира. Из этой статьи вы узнаете, какими возможностями обладает SWIFT Code Тинькофф банка и как правильно оформлять заявки для мгновенного выполнения международных финансовых операций.

Введите любой известный реквизит банка (ИНН, КПП, БИК, SWIFT) и получите все в удобной таблице:

Как это повлияет на заёмщика?

Ухудшение кредитной истории. Мораторий – это отказ банка выдавать новые кредиты, однако это не означает, что заёмщик может прекратить выплачивать кредиты, взятые ранее. Если заёмщик перестанет платить по действующему кредиту, это может привести к ухудшению кредитной истории и дополнительным штрафам.

Необходимость поиска новых источников кредитования. Если заёмщик собирался брать новый кредит, в случае моратория ему придётся искать другие источники финансирования. Это может быть непросто и потребовать больших усилий.

Увеличение процентной ставки. В случае моратория банки могут повысить процентные ставки на выдачу кредитов. Это может повлиять на заёмщика, которому нужен новый кредит, потому что его кредитный рейтинг будет ниже.

Ограничение доступных кредитов. Мораторий также может привести к ограничению количества доступных кредитных продуктов для заёмщика. Если банк приостановил выдачу новых кредитов, то заёмщику придётся выбирать из ограниченного числа кредитных предложений других банков.

Нехватка денежных средств. Иногда банки вводят моратории из-за нехватки денежных средств. Это может привести к задержке выплат и задолженностям по кредитам. Заёмщик должен быть готов к тому, что выплаты по его кредитам могут быть задержаны.

Как ведут себя банки со злостными неплательщиками кредитов

В законодательстве понятия «злостный неплательщик» нет. Банкиры считают должника злостным, если он не выплачивает кредит несколько месяцев, уклоняется от общения с кредитором.

Если Вас отнесли к категории «злостных», события могут разворачиваться следующим образом:

- кредитное дело направляется в отдел претензий банка, сотрудники которого работают по возвратам долгов. Например, более настойчиво требуют его, ищут должника различными средствами (звонят, приходят на работу, по адресу, указанному в персональных данных);

- данные о Вашем долге передают в бюро кредитных историй. Это чревато занесением в «черный список». То есть взять еще раз кредит в финансовом учреждении будет нереально;

- ваш долг либо продают коллекторской компании, либо привлекают коллекторов к помощи на платной основе. При этом кредит и в будущем должны будете выплачивать банку (то есть собственник финансовых средств не меняется в последнем случае, а в первом – меняется).

- банк обращается в суд.

Получение и применение SWIFT-кода для перевода в Альфа-Банке

При переводе финансов на счёт иностранного банка первоначально потребуется узнать банковские реквизиты получателя средств, его ФИО (для физического лица) или наименование (для предприятий, фирм).

Операционисту, оформляющему транзакцию, важно сообщить данную информацию, название финансовой организации, на счёт которой переводятся деньги, СВИФТ-код и назначение платежа. Узнать интересующий вас SWIFT code Альфа-Банка можно несколькими способами:

Узнать интересующий вас SWIFT code Альфа-Банка можно несколькими способами:

- позвонив в call-центр и уточнив нужную информацию у сотрудника;

- посетив официальный веб-сайт Российской Национальной Ассоциации SWIFT — https://www.rosswift.ru/200/20011/;

- обратившись в ближайшее отделение Альфа-Банка;

- зайдя на сайте компании в раздел «Наши реквизиты» либо «Реквизиты получателя, клиента банка».

Перед отправлением перевода рекомендуется уточнить у специалиста лимиты, установленные по транзакциям. Некоторые финансовые организации ограничивают сумму, которую клиент способен получить за сутки.

Что такое свифтовка? и где мои деньги?

Я к сожалению не банкир, но вот столкнулся..

Моя компания (Голландия) оплачивает оборудование продавцу (Россия). На вопрос продавцу «пришли ли деньги на счет» нам отвечают — пришлите свифтовку. Что это такое, В голландском банке меня не понимают. Вопрос: что такое свифтовка и как это переводится на английский и что означает?

PS: искал в сети, ничего по этому термину не нашел.

alexey_s А Вы поищите не «свифтовку», а SWIFT SWIFT — телекоммуникационный канал связи, по которому передаются платежные инструкции из одного банка в другой. Соответственно, в виде электронного файла, который может быть распечатан. Обратитесь в свой банк и попросите SWIFT message with my payment instructions, sent (дата перевода средств).

Снижение нагрузки на сервер

Важно отметить, что Альфа-Банк — один из лучших банков в рейтинге Forbes, и заботится о безопасности своих клиентов. Если возникла необходимость заблокировать доступ к интернет-банку, то это может быть обусловлено нарушением договора или подозрительной активностью

В таком случае, клиентам будут даны рекомендации по разблокировке и дальнейшим действиям.

Для сохранения безопасности и защиты клиентов Альфа-Банк предоставляет возможность снятия держателей карты за пределами России в автономном режиме. Оплатить товары и услуги можно по номеру интернет-горячей линии, который отображается в мобильном приложении Альфа-банка. В техническом обслуживании и обновлении приложения также может быть причина временной недоступности функциональности.

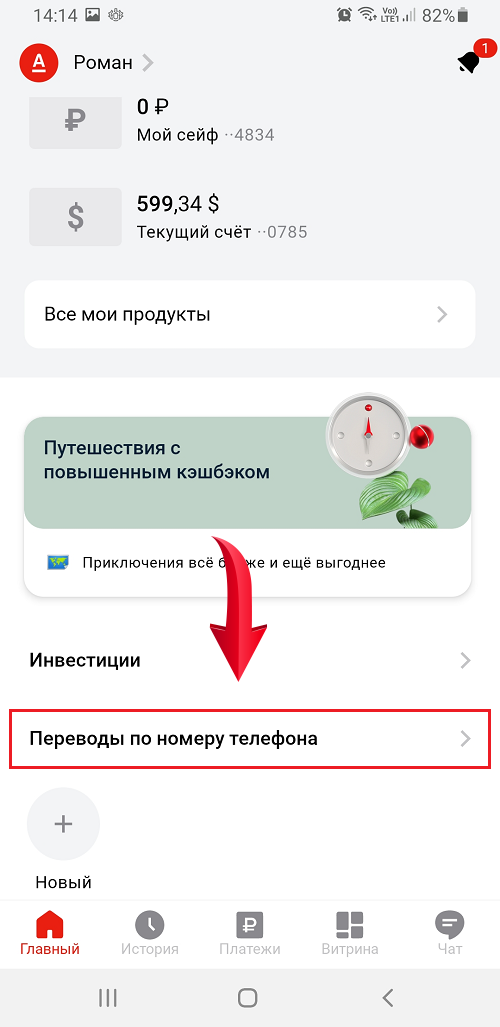

Как подключиться к СБП в приложении Альфа-Банка

Включить функцию СБП в Альфа-Банке просто, необходимо выполнить всего несколько действий:

- Заходим в мобильное приложение и на основном экране жмем на свое имя.

- На открывшемся экране жмем иконку «Настройки».

- Затем ищем раздел «Платежи и переводы» и кликаем на вкладку «Переводы по номеру телефона».

- В пункте «Входящие переводы», передвигаем ползунок в активное положение.

Найти функцию СБП в приложении с перевести деньги очень просто:

Есть ряд преимуществ и недостатков услуги СМС-переводов в Альфа Банке. Преимущества совершения операции следующие:

Альфа Банк беспокоится о клиентах и для максимального комфорта была придумана дополнительная функция. В качестве параметра получателя средств можно написать номер его телефона, который привязан к карте. В таком случае сообщение будет иметь формат: «Перевод 89031234567 300».