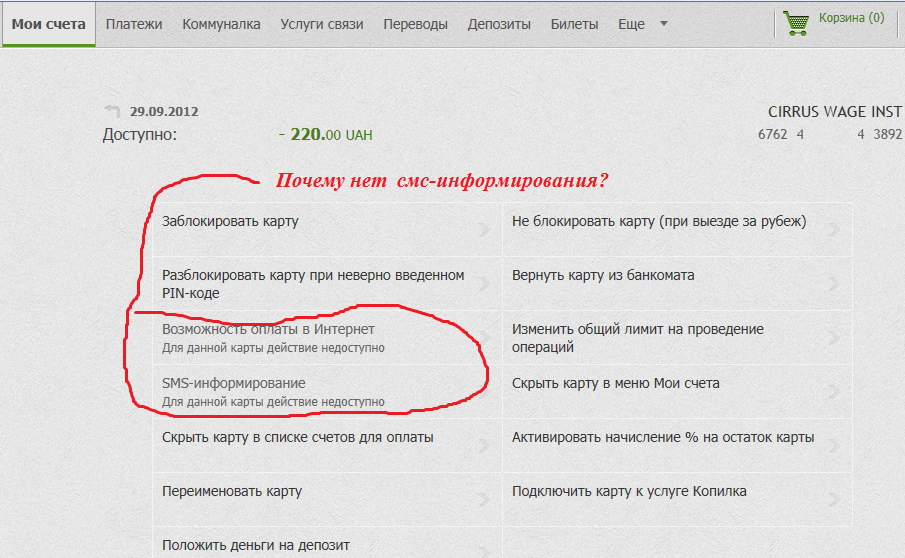

«Наш ответ западу», или система передачи сообщений ЦБ

Российский центробанк не мог остаться в стороне, когда в 2014 году ото всех сторон послышались страшные предсказания скорого введения санкций в отношении нашей страны в виде отключения от системы SWIFT (что могло бы на некоторый срок свести к минимуму трансграничные сделки).

В качестве меры предупреждения такой угрозы ЦБ РФ разработал сервис по передаче финансовых сообщений (сокращенно, СПФС) с предыдущим «кодовым» названием ED503. Эта система позволяет как передавать сообщения в формате SWIFT (правда оценка их корректности самим SWIFT не проводится), так и свободного формата.

Клиентами новой системы могут быть потенциально все российские банки (около 400). Ну и, конечно, серверы также расположены исключительно на территории нашей страны. Система бесплатная (пока). Из очевидных преимуществ, пожалуй, все.

Теперь перечислим основные недостатки:

– не круглосуточная работа (в праздники и выходные дни, а также вечерком и ночью с 21.00 до 7.00 ей положено «отдыхать»);

– размер передаваемых сообщений ограничен (причем максимальный объем в несколько раз меньше, чем у SWIFT);

– для коммерческой эксплуатации (не только как резервный канал связи для банков) пока не подходит.

В общем, ответ Западу есть, но лучше все же санкций избежать, пока полномасштабная альтернатива системе SWIFT не появится

Может, конечно, такие технологии, как блокчейн, в скором времени снова сменят парадигму развития финансовых отношений в мире. Но это, как говорится, уже другая история. Кстати, об этом ВашКазначей тоже писал…

7,962 total views, 1 views today

голоса

Рейтинг статьи

Может ли SWIFT отключить Россию от банковской системы

SWIFT представляет собой частную независимую организацию, владельцами которой выступают более трех тысяч членов. Наблюдают за ее работой центробанки10 стран с крупнейшей экономикой. Так как решение принимается коллективно, теоретически отключение страны от SWIFT является сложным процессом, поэтому крайне маловероятным. Кроме того, сама организация SWIFT постоянно подчеркивает, что обеспечивает лишь безопасность работы сети, и не является инструментом санкций.

Однако в мире уже есть два прецедента, когда страны отключали от системы — Иран и Северную Корею. Поэтому на практике санкции мирового сообщества, в первую очередь Европейского союза, могут привести к отключению страны от канала передачи данных.

Можно ли отправить деньги заграницу без SWIFT?

Альтернативные способы существуют. Рассмотрим наиболее оптимальные:

- С карты на карту. Часто российские банки используют турбопереводы с карты на карту. Так, с карты российского банка можно послать деньги на карту иного государства, зная только ее номер.

- Электронные платежные системы. Яндекс.Деньги, Вебмани, Киви работают во многих зарубежных странах. Переводы совершаются прямо из дома. Достаточно иметь доступ в интернет, карту и виртуальный кошелек. Весь процесс занимает не более 10 минут, а скорость зачисления денег почти мгновенная. Получатель также выводит с кошелька на свой иностранный счет или карты и снимает деньги. Недостатками является пока еще высокая комиссия при больших суммах и есть лимиты на переводы.

- Международные системы денежных переводов. Они являются одними из самых быстрых и востребованных, а также работают во всех странах мира. К ним относятся Western Union, Money Gram, Contact, Золотая Корона. Для отправки достаточно указать ФИО получателя, сумму и страну. После отправки отправитель получает контрольный номер ,который сообщает получателю. В ближайшем пункте обслуживания получатель указывает номер и получает перевод. Скорость доставки варьируется от 15 минут до суток. Максимальная сумма за один перевод не может превышать 5000 долларов или эквивалент в иной валюте.

- Криптовалюта. Это новый и самый обсуждаемый вариант отправки денег в любую точку планеты. Пока одни относятся к нему настороженно, другие являются уже активными пользователями, сумевшими не просто завести себе криптовалюту, но и заработать на росте ее курса. Для переводов в криптовалюте, надо установить кошелек на свой ПК. Далее приобретается на бирже выбранная криптовалюта, например, биткоин, и переправляется на кошелек получателя. Пока в России отношение к битконам неоднозначное. На законодательном уровне валюта запрещена. Власти страны не доверяют «воздушной валюте, которая не отслеживается, имеет высокую волантильность и не обеспечивается реальными активами.

Таким образом, при отключении SWIFT переводы из России и в Россию все же можно отправлять иными способами, однако, это приостановит денежный поток.

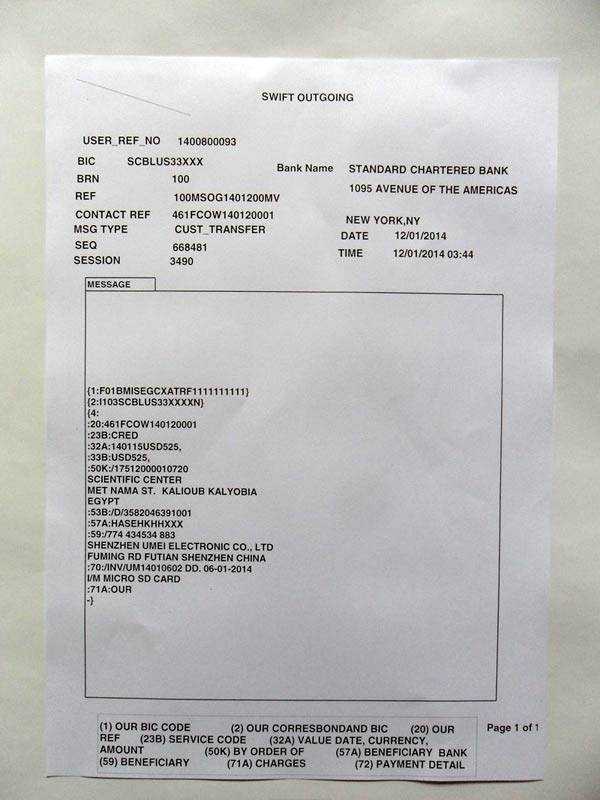

Как совершить SWIFT-перевод

Разобравшись в том, что означает SWIFT, следует разъяснить и том, что такое SWIFT-перевод, и как его можно осуществить. По сути, это самая обычная операция по переводу денежных средств или ценной информации за рубеж страны своего текущего пребывания. К примеру, одному банку необходимо расплатиться по обязательствам с другим, иностранным кредитным учреждением. Самый подходящий вариант для этого будет использование системы SWIFT.

Более того, межгосударственные транзакции, которые осуществляются между правительствами, совершается именно посредством системы SWIFT. Прочие ее аналоги в этих целях практически не используются. Физические лица так же могут воспользоваться функционалом, что все чаще наблюдается в последнее время. Для совершения операции через систему рекомендуется придерживаться следующего алгоритма:

- Уточнить наименование банка-участника системы — все крупнейшие российские банки уже подключены к сообществу.

- Явиться в отделение выбранного банка с документами.

- Предъявить сотруднику свой общегражданский паспорт.

- Указать реквизиты получателя — имя, фамилия строго латинскими буквами.

- Указать реквизиты организации-получателя — SWIFT-код, наименование организации, страна и город постоянного расположения.

- Сообщить дополнительную информацию — по требованию сотрудника банка-отправителя.

- Внести в кассу необходимую сумму с учетом взимаемой комиссии — по тарифам банка-отправителя.

Если российские рубли переводятся в иностранный банк, не имеющий корреспондентского счета на территории РФ, потребуется также указать реквизиты и БИК российского банка-посредника. При этом номер счета-получателя указывается только в международном формате IBAN, который состоит из 34 символов. Такой формат используется сегодня всеми представителями Европейского Сообщества

Как адресату получить средства

Следует помнить, что средства не приходят сразу. И точное время поступления средств клиенту никто не скажет, так как оно неизвестно. Одна транзакция может проходить через несколько банков-посредников, у каждого из которых предусматривается свой внутренний регламент обработки операций. Для уточнения информации клиент может связаться с банком в который должны поступить средства. К моменту отправки получатель, как правило, уже осведомлен, что в его адрес был отправлен денежный перевод.

Для получения средств перевода адресат должен явиться в отделение банка. Если перевод совершается на конкретный счет, то получатель должен явиться именно в тот банк, в котором у него открыт банковский счет. Второй вариант — оформление транзакции на предъявителя, когда перевод совершается на общий системный счет. Последовательность действий:

- Явиться в отделение банка и предъявить принимающему сотруднику общегражданский паспорт.

- Заполнить платежную квитанцию.

- Дождаться проверки информации — несколько минут.

- Получить средства — в наличном виде или на счет банковской карты.

- Получить уведомление об успешном завершении операции.

Единственным недостатком здесь выступают сроки поступления перевода. Для срочных транзакций такой вариант может не подойти. В остальном SWIFT-переводы значительно выигрывают перед аналогичными системами. Это касается и тарифной сетки, которая не имеет единого выражения.

История

SWIFT существует с 1973 года. Первое сообщение о финансовой транзакции с её помощью 19 октября 1977-го отправил бельгийский принц Альберт.

Советские (а затем российские) банковские учреждения получили доступ к SWIFT в 1989-м. С 1995 года интересы российских пользователей сети представляет Российская национальная ассоциация SWIFT («Россвифт»). Доля системы во внутрироссийских расчётах в середине 2010-х превышала 80%, но к 2021-му упала до 20%.

К 2021 году SWIFT пользуются почти 11 000 организаций, представляющих практически все страны мира. Ежедневно через сеть SWIFT проходят миллионы платёжных поручений на $5–6 трлн. При этом Россия входит в топ-5 крупнейших пользователей системы.

Штаб-квартира SWIFT находится в городе Ла-Юльп близ Брюсселя. При этом в бельгийской столице расположился головной офис структуры.

SWIFT юридически работает как кооперативное общество, её владельцами числятся все подключенные к нему финансовые структуры. Организацией руководит совет директоров из 25 членов. Представительство в нём зависит от объёма транзакций через SWIFT: некоторые крупные банки (американский Citi, швейцарский Credit Suisse или немецкий Commerzbank) имеют собственных представителей, есть также директора от ряда стран.

Отключение стран от SWIFT

В 2012 году произошёл первый случай отключения от SWIFT в качестве санкционной меры. Тогда банковский комитет Сената США пригрозил ввести санкции против SWIFT, если организация не отключит основные банки Ирана, которые Штаты обвиняли в обслуживании иранской ядерной программы. После отключения иранских кредитных учреждений от международной сети страна перешла на платёжную систему SUCRE, которой пользуются на Кубе, в Эквадоре, Боливии, Венесуэле и Никарагуа.

В 2016 году Иран вновь получил доступ к SWIFT после достижения договорённостей по урегулированию ядерной программы. Но уже осенью 2018-го исламская республика вновь лишилась возможности пользоваться международной платёжной системой. Тогда такое решение сопровождалось введением санкций против Тегерана со стороны США. Теперь перечислить деньги людям или компаниям в Иран можно только обходными путями — наличными или переводами на частные счета в банках ОАЭ, Турции, Ирака, Тайваня или иранских банков за пределами страны.

В 2014 году, после присоединения Крыма к России и осложнения внутриполитической ситуации на Украине, западные страны начали рассматривать отключение от SWIFT в качестве способа давления на РФ. Несмотря на обилие подобных призывов, представители организации неоднократно давали понять, что не собираются отключать страну от системы.

Обсуждение потенциального отключения России от SWIFT возобновилось весной 2021 года, после того как Европарламент в апреле принял резолюцию с соответствующим призывом.

В качестве альтернативы в России разработали Систему передачи финансовых сообщений (СПФС), которая может передавать данные в формате SWIFT, однако не зависит от её каналов, уступая при этом в технологичности. В 2017 году СПФС заработала в полном объёме, позволив проводить передачу сообщений о транзакциях в любых валютах. К этой системе подключены более 400 банков. Она открыта для иностранных участников, но пока случаи присоединения иностранных банков к СПФС единичны. В основном это банки стран ЕАЭС (Армения, Белоруссия, Казахстан и Киргизия). Также доступ к СПФС имеют дочерние структуры крупных российских банков в Германии и Швейцарии.

Свои аналоги SWIFT есть у КНР (CIPS, рассчитана только на транзакции в юанях) и Евросоюза (INSTEX, пока используется только для финансовых операций европейских стран с Ираном из опасений американских санкций).

Насколько серьёзными могут быть последствия отключения России от SWIFT, «Секрет» рассказал здесь.

Operating Alliance Access and Entry

Duration: 2 дня (c 10 до 18) Москва

В ходе данного углубленного практического курса вы сможете научиться составлению сообщений в ручном режиме в программной среде интефейса SWIFT. В программу включено рассмотрение операций по верификации, авторизации и модификации и поиск сообщений в сервисах FIN, InterAct и FileAct. Инструктор рассматривает приложения Event Log и Monitoring, создание системных очередей и осуществление ежедневных операций с использованием RMA (Relationship Management Application). Под руководством инструктора участники смогут сделать практические упражнения в среде Alliance Access. Курс настоятельно рекомендуется всем, кто вовлечен в процесс подготовки сообщений.

Аудитория

Для операторов, супервайзеров и офицеров безопасности Alliance

Предварительные знания

До посещения данного курса рекомендуется прослушать курс «Introduction to SWIFT in the payments market» или приобрести электронный модуль «Basics – Your Passport to SWIFT».

- Вводная информация

- Основы Alliance Web Platform

- Создание сообщений: обзор

- Использование Alliance Messеnger для службы FIN и InterAct

- Соединение с сетью SWIFT

- FileAct в ручном режиме

- Relationship Management Application

- Поиск сообщения и отчеты

- Приложения Event Log и Monitoring

- Использование SWIFT – программа аттестации специалистов

Курс предлагается в качестве подготовки к получению сертификата «программа SWIFT аттестации специалистов — оператор Alliance Access/Entry»

Что такое BIC и IBAN

Чтобы совершить платеж, нужен BIC – это идентификационный номер банка, который соответствует требованиям международного стандарта ISO. В России есть свой аналог – БИК (банковский идентификационный код), его можно увидеть в выписке с реквизитами банковского счета. BIC включает в себя:

- —банковский код, состоящий из четырех букв. Как правило, выглядит как сокращенное название банка;

- —код страны, состоящий из двух букв;

- —код региона, где находится банк, состоящий из двух символов – буквенных или цифровых;

- —код филиала, состоящий из трех символов.

IBAN – это международный код банка-получателя. В нем зашифрована вся необходимая для перевода информация:

- —первые две буквы – это код страны;

- —следующие два символа – контрольное число. Они нужны для проверки подлинности счета, а также для защиты информации от ошибок при внесении данных;

- —далее четыре символа – это первые четырезнака идентификационного кода BIC.

Depositphotos.com / SavvatextureЛоготип SWIFT

Depositphotos.com / SavvatextureЛоготип SWIFTОстальная часть будет отличаться в зависимости от государства как по наличию некоторых значений, так и по последовательности. Так, могут указываться:

- —номер счета клиента;

- —тип счета;

- —префикс отделения банка;

- —номер балансировочного счета;

- —код, определяющий валюту;

- —проверочные символы.

Что будет, если Россию полностью отключат от SWIFT

Зная, что такое система оплаты СВИФТ, многие страны мира остаются подключенными к ней. Это позволяет участвовать в банковской сфере, активно взаимодействовать с различными государствами на международном уровне.

Учитывая, что система СВИФТ важна для каждой страны, анализируются возможные последствия полного отключения России:

- Операции с рублем останутся без изменений, ведь не требуется отправлять поручения в банки-корреспонденты за границей. Похожая ситуация и с платежными банковскими картами, ведь процессинг и клиринг были переведены на территорию России. К тому же существует платежная система «Мир».

- Трудности будут связаны с проведением валютных операций, но их все равно удастся проводить. Отключение затрудняет и замедляет процесс предоставления распоряжений о переводе денежных средств.

- Банковская система России могла бы столкнуться с коллапсом. Отключение привело бы к сбою оперативной связи между финансовыми организациями.

- Есть риск того, что западные банки и компании откажутся от работы в России, сотрудничества с компаниями и государственными организациями.

Зная, чем может грозить отключение от системы, это было бы лишь крайним ходом со стороны США и ЕС. При этом на финансовых операциях внутри страны влияния не будет отмечено, причем у СВИФТ есть аналоги, а транзакции по банковским картам не связаны с платежной международной системой. Это исключает любые ограничения относительно использования банковских карт. Обработкой любых транзакций занимается Национальная система платежных карт.

Какие страны уже отключены от SWIFT

Ряд банков Ирана, а также финансовые организации КНДР отключены от сети СВИФТ. Иран отключили в ноябре 2018 года под давлением властей США.

Семь российских банков отключены от СВИФТ, но полного ограничения не произошло. В 2014 году шла речь об отключении РФ от системы оплаты СВИФТ из-за того, что страна аннексировала Крым. Несмотря на это, соответствующее решение не было принято, хотя США и Евросоюз рассматривали соответствующий вариант. Российские власти отметили, что отключение от международной платежной системы будет равнозначно объявление войны, поэтому соответствующее решение было отложено. К тому же, если страны экспортировали больше всего товаров в определенной сфере, они играют значимую роль на существующем рынке, поэтому возможен определенный ущерб даже для других государств, в том числе США и европейских.

Operating Alliance Access and Entry

Duration: 2 дня (c 10 до 18) Москва

В ходе данного углубленного практического курса вы сможете научиться составлению сообщений в ручном режиме в программной среде интефейса SWIFT. В программу включено рассмотрение операций по верификации, авторизации и модификации и поиск сообщений в сервисах FIN, InterAct и FileAct. Инструктор рассматривает приложения Event Log и Monitoring, создание системных очередей и осуществление ежедневных операций с использованием RMA (Relationship Management Application). Под руководством инструктора участники смогут сделать практические упражнения в среде Alliance Access. Курс настоятельно рекомендуется всем, кто вовлечен в процесс подготовки сообщений.

Аудитория

Для операторов, супервайзеров и офицеров безопасности Alliance

Предварительные знания

До посещения данного курса рекомендуется прослушать курс «Introduction to SWIFT in the payments market» или приобрести электронный модуль «Basics – Your Passport to SWIFT».

- Вводная информация

- Основы Alliance Web Platform

- Создание сообщений: обзор

- Использование Alliance Messеnger для службы FIN и InterAct

- Соединение с сетью SWIFT

- FileAct в ручном режиме

- Relationship Management Application

- Поиск сообщения и отчеты

- Приложения Event Log и Monitoring

- Использование SWIFT – программа аттестации специалистов

Курс предлагается в качестве подготовки к получению сертификата «программа SWIFT аттестации специалистов — оператор Alliance Access/Entry»

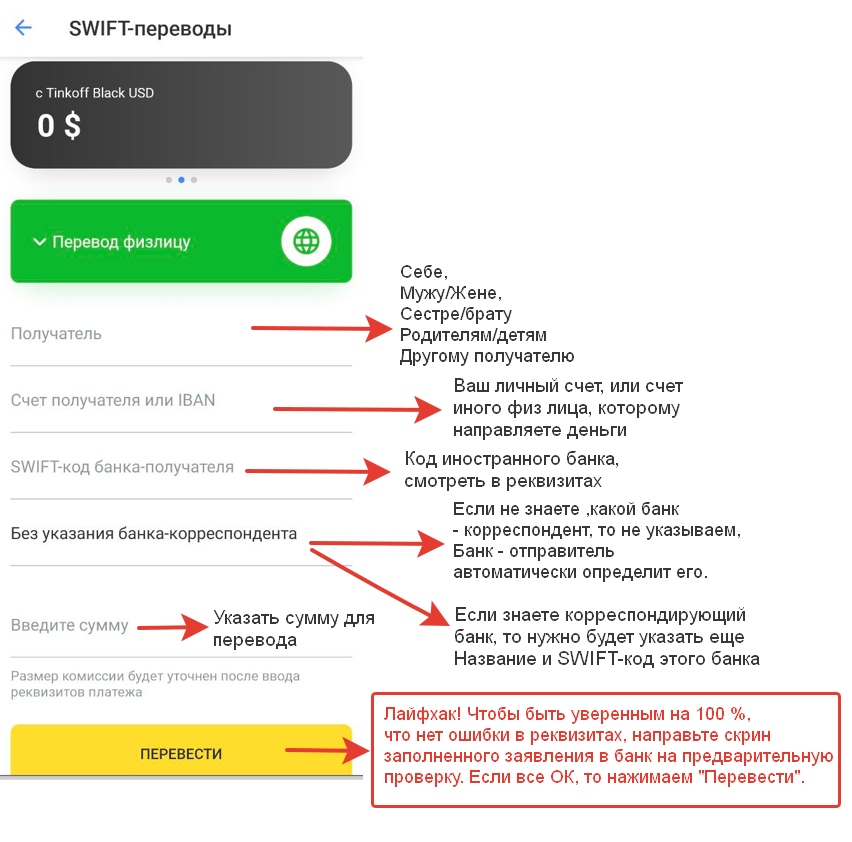

Как отправить перевод

Самое главное: чтобы отправить средства в другую страну, клиент должен узнать у получателя номер его счета в формате, в котором этот счет используется в своей стране (например, IBAN), а также реквизиты и SWIFT банка (например, код банковской организации SABRRUMMSE1), через который он будет получать перевод. Еще от получателя потребуются его личные данные – фамилия и имя, написанные латинскими буквами. Отправитель при себе должен иметь свой паспорт, и ему нужно будет заполнить заявление по форме 364-р или Ф. 364-в.

Чтобы не допустить ошибку при заполнении платежного документа, лучше попросить получателя денег прислать на электронную почту или в смс-сообщении все нужные данные, после чего прийти в отделение местного банка, подключенного к SWIFT. Тогда при себе клиенту нужно будет иметь лишь деньги и свой паспорт (который нужно будет предъявить кассиру).

После заполнения платежного документа, в который вносятся данные получателя и реквизиты его банка (название, город, страна, код в SWIFT), клиент вносит деньги. Комиссию банк-отправитель может удержать с суммы платежа, или клиент отдельно внесет ее через кассу.

Какие операции будут недоступными при отключении от SWIFT?

В первое время иссякнет поток переводов в валюте. Явно, что отключить все российские банки невозможно даже технически, поэтому основной поток разойдется по оставшимся в SWIFT банкам. Также прекратятся межбанковские сообщения. SWIFT работает своеобразным «чатом», где банки решают, каким способом будут переправляться денежный поток, где решаются проблемы с переводами и проч.

Как известно, запрет Европы на доставки в России животной и растительной продукции привел к росту производства молочной и мясной продукции. В случае со SWIFT и желанием США «удушить» финансовый сегмент, эффект может дать «обратным ход».

Если западные партнеры не желают сотрудничать с Россией, то есть и партнеры на Востоке. Вместе со странами БРИКС Россия способна создать «местный» SWIFT, что уже нанесет удар по финансам Запада и США. Новый аналог уже не сможет контролироваться, как SWIFT, поэтому этот сценарий развития событий вряд понравиться инициаторам антироссийских санкций.

Загрузка …

Альтернативы SWIFT в мире

Система переводов денег SWIFT является международной. С помощью системы переводов СВИФТ можно перевести любую сумму на международном уровне, поэтому она важна именно для внешнеэкономической деятельности государства, экспорта и импорта. Несмотря на это, существуют альтернативы.

- В 2019 году Великобритания, Германия и Франция создали систему INSTEX. Она позволила проводить торговые операции с Ираном, несмотря на рестрикции США. Система является усеченной, а еще число участников – небольшое. Площадка сохраняет санкционный режим, поэтому возможны сделки только по экспорту и импорту продуктов питания, медикаментов, товаров для общественности.

- В Китае есть система CIPS. Главная цель создания – дедолларизация. Издержек для переводов с юаней – минимум. Это способствует более активному использованию валюты Китая в мире. Главные особенности – малое число участников, платежи осуществляются только с использованием юани. Системой пользуются примерно 1000 банков из 90 государств мира.

- В Европе существует SEPA. Используется только для транзакций в евро и в ЕС. Европейские страны с ее помощью уходят от контроля со стороны США.

Альтернативные платежные системы не стали такими популярными, как СВИФТ. Несмотря на это, участники успешно проводят межбанковские переводы с учетом установленных стандартов и законодательных норм.

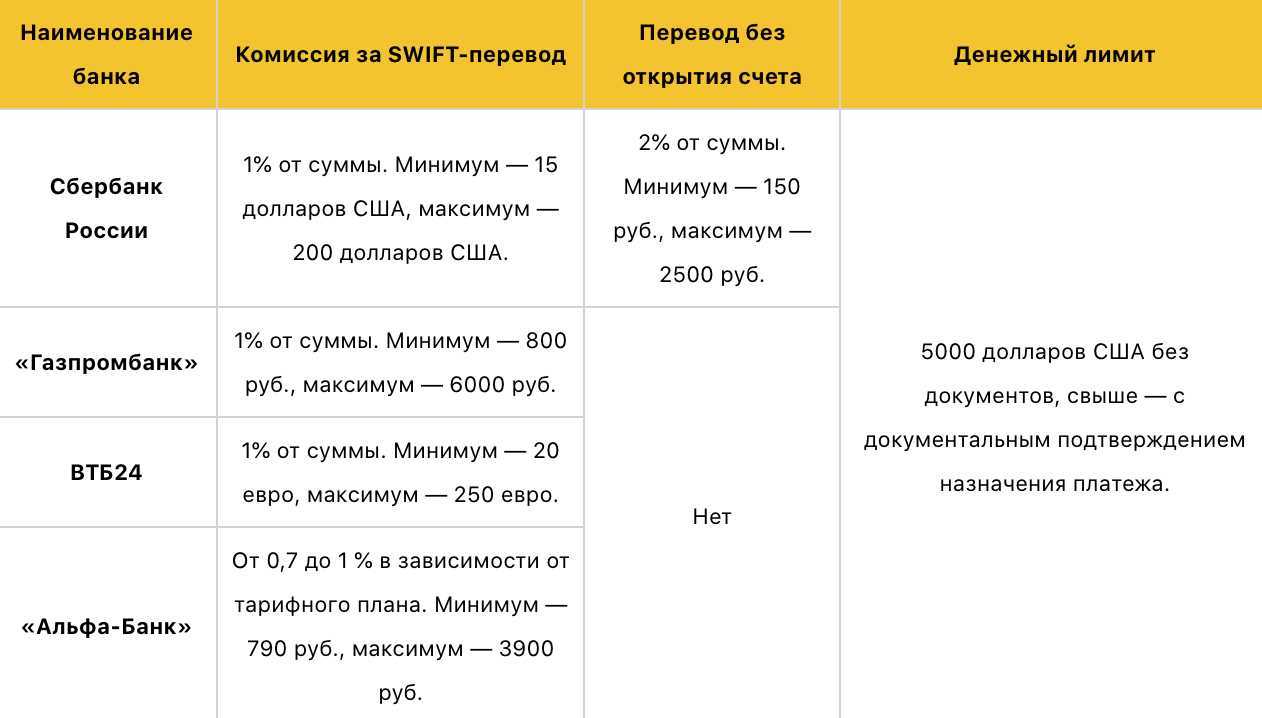

Банки с комиссией 1% и выше

В этой таблице – большой список банков, где переводы будут дороже

Обратите внимание на особенности переводов: лимиты, ограничения по валютам и странам

| Банк | Комиссия | Лимиты | Особенности |

| КАМКОМБАНК | 1% (min 50, max 300 USD / EUR) | ||

| Ури Банк | 1% (min 80, max 300 USD ) – до 50 000 USD | Переводы осуществляются только в Республику Корея, приостановлены переводы в EUR | |

| БЭНК ОФ ЧАЙНА | 1% (min 150 USD/EUR) + 15 USD/EUR | от 10 000 USD / EUR | |

| Объединенный капитал | фиксированная в размере 50 USD | ||

| Пересвет | 1%(min 30 USD, max 200 USD) | ||

| Финсервис | 1% (min 50 USD, max 200 USD) | Уточните возможность перевода в банке | |

| Долинск | 1% (min 50 max 150 USD/EUR)1% (min 90, max 150 USD/EUR) в Германию | ||

| Русский Стандарт | 2% (min 60 EUR / USD, max 1 000 EUR / USD) | В Армению, Азербайджан, Беларусь, Боснию и Герцеговину, Великобританию, Казахстан, Киргизию, Монголию, Сербию, Таджикистан, Узбекистан | |

| МФК | 1% (min 60 USD, max 200 USD), для переводов от 500 000 USD – фикс 500 USD | ||

| БКС банк | 1-3%(min 80 USD/EUR, max 600 USD/EUR) | ||

| Челиндбанк | 1% (min 30, max 250 USD) + фикс 20 USD | USD-переводы осуществляются только в Азербайджан, Армению и Китай | |

| Новый век | 1% (min 80 USD, max 600 USD) | Нет переводов в EUR | |

| Интерпрогресс банк | 1% (min 40 USD, max 200 USD) | ||

| Москоммерцбанк | 1% (min 100, max 200 USD/EUR) | ||

| СИАБ | 1% (min 25 USD) | ||

| ДенизБанк Москва | 1% (min 50, max 250 у.е) | ||

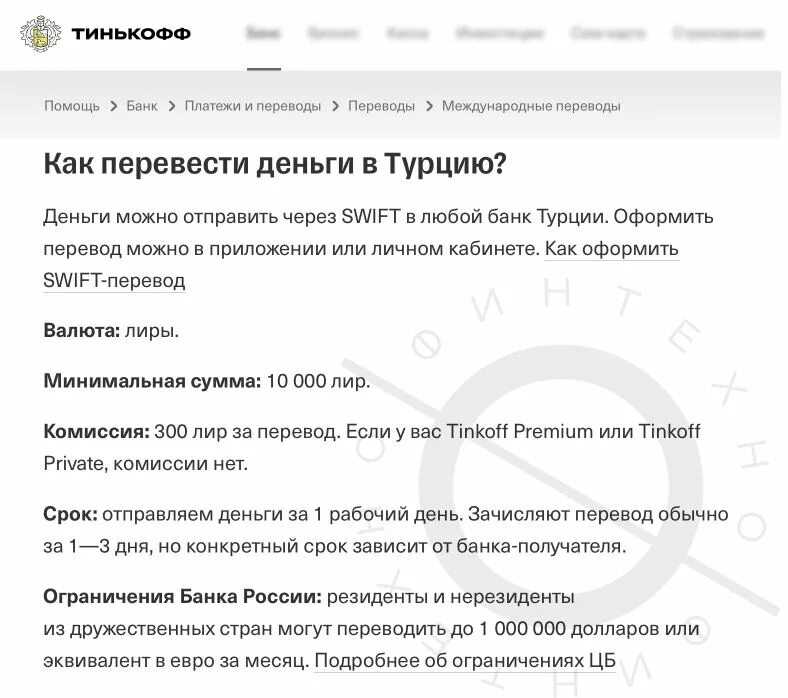

| Тинькофф Банк | 1% (min 30 USD/EUR, max 200 USD/EUR) | переводы можно сделать в 36 стран, подробнее тут | |

| Кошелев-банк | 1% (min 50, max 500 USD / EUR) | Переводы в ограниченный список банков России, Армении, Азербайджана, Беларуси, Грузии, Кыргызстана, Литвы, Латвии, Монголии, Таджикистана, Великобритании, Узбекистана. | |

| Ак Барс Банк | 1% (min 100, max 500 USD/EUR) | от 50 000 USD/EUR | |

| Ренессанс Кредит | 1% (min 50, max 1000 USD/EUR) | актуально для переводов в Грузию и Армению | |

| Металлинвестбанк | 1% (min 100, max 300 USD) | ||

| Зираат банк | 1% (min 25 USD) | ||

| Центр-инвест | 0,4% (min 55, max 200 USD (в США 1% min 30 USD, max 200 USD) | переводы осуществляются только после согласования Банком возможности перевода | |

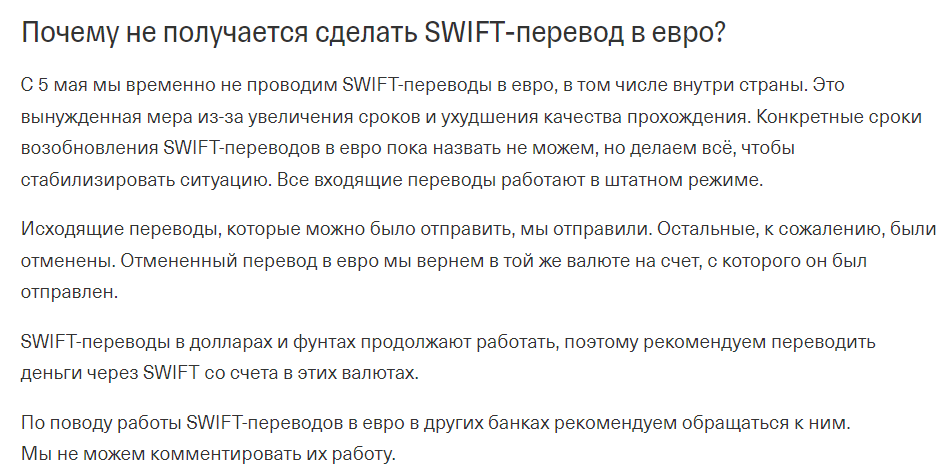

| Райффайзен | 2% min (100, max 300 EUR) | от 20 000 EUR | переводы в USD приостановлены: они доступны только клиентам с пакетами услуг «Премиальный» или «Премиальный 5», оформленными до 28.02.2023, а также клиентам Friedrich Wilhelm Raiffeisen |

| МЕТКОМБАНК | 0,2% min 250 max 1500, только CNY | можно перевести только CNY | |

| Оранжевый | 0,5% min 35 EUR, max 250 EUR | ||

| Авангард | 2% (min 90, max 400 USD / EUR) | от 10 000 EUR за рубежот 50 000 EUR в банки РФ | |

| Держава | 2% (min 350, max 2 000 EUR / USD) | ||

| ЮниКредит Банк | 2% (min 120 USD, max 300 USD) | ||

| Ситибанк | 2% (min 50, max 300 USD/EUR) | ||

| ТрансСтройБанк | 2% (min 50, max 300 USD / EUR) | ||

| Энерготрансбанк | 2% (min 100, max 250 USD/EUR) | Переводы EUR осуществляются после консультации с сотрудниками банка | |

| Аверс | 1% (min 100 max 500 USD/EUR) | ||

| ОТП Банк | 2%, (min 80 EUR, max 400 EUR) | Приостановлены переводы в USD | |

| ISBANK / Ишбанк | 2% (min 75, max 2500 USD/EUR) | ||

| Кредит Европа Банк | 3% (min 200 USD/EUR) | от 10 000 USDот 5000 EUR | Переводы в долларах теперь осуществляются только на счета в банках-партнерах, перечень которых можно узнать в офисах банка |

| Газпромбанк | 3% (min 30 000 RUB, max 60 000 RUB) | от 20 000 EUR | Переводы в USD приостановлены |

| Санкт-Петербург | 3 % (max 300 USD/EUR) | от 50 000 USD/EUR | |

| Интеза | 3% (min 1500 USD, max 5000 USD)10% (min 300 EUR) | переводы осуществляются только в отделении банка | |

| Азиатско-Тихоокеанский Банк | 3% для USD (min 40, max 1 000 USD) | ||

| Экспобанк | 3% для USD5% для EUR |

Особенности подключения к ЭДО НРД через SWIFT при обеспечении расчетного обслуживания

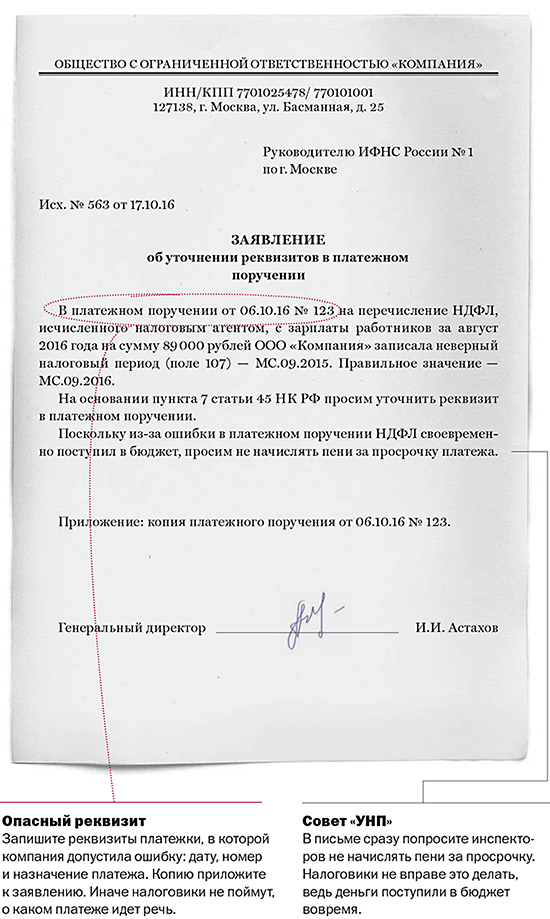

- Направить в НРД Заявку на обеспечение ЭДО (приложение 2 к Правилам ЭДО НРД) на бумажном носителе с опцией: «Подключение к ЭДО НРД через SWIFT для обеспечения расчетного обслуживания».

- Направить RMA-авторизацию через SWIFT со своего адреса SWIFT на адрес MICURUMM.

- Получить RMA-авторизацию по сети SWIFT на свой адрес SWIFT c адреса MICURUMM.

- При необходимости проверки спецификаций сообщений направить в НРД на адрес MICURUMM тестовый платеж с нулевой суммой

и референсом «+TEST».

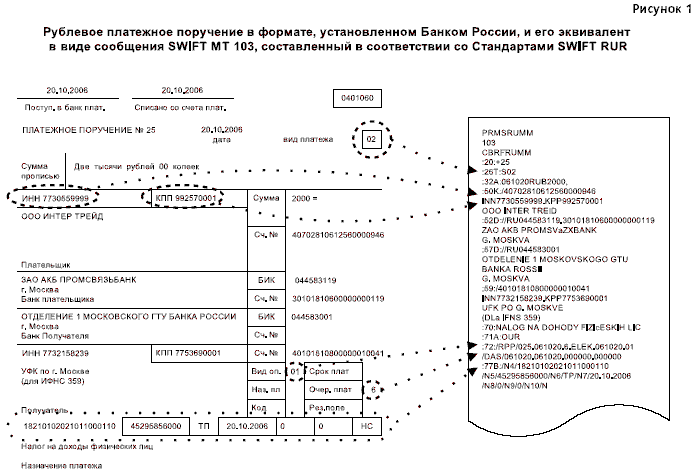

Для обмена финансовой информацией при расчетном обслуживании в НРД через SWIFT разработаны Спецификации сообщений стандартов SWIFT и ISO при обмене электронными документами через SWIFT в процессе расчетного обслуживания , которые соответствуют стандартам SWIFT, SWIFT-RUR, нормативным документам Банка России по организации расчетов на ОРЦБ, а также документам, определяющим порядок межрегиональных расчетов и расчетов в московском регионе.

В помощь Участникам также создан документ «Примеры сообщений и схемы документооборота» , который содержит типовые схемы расчетов.

Какие банки не работают со SWIFT в России

На момент написания статьи от платежной системы SWIFT отключены следующие российские банки:

- Сбербанк

- ВТБ

- Саровбизнесбанк (входит в группу ВТБ)

- БМ-Банк

- Россельхозбанк (РСХБ)

- Московский кредитный банк (МКБ)

- Банк «Открытие»

- Совкомбанк

- Банк «Россия»

- Промсвязьбанк (ПСБ)

- Новикомбанк

- ВЭБ.РФ

- Росбанк

- Альфа-Банк

- Тинькофф Банк

Список внушительный, однако большее количество банков на данный момент остаются подключенными к SWIFT. Некоторые банки осуществляют SWIFT-переводы, но в определенных валютах. Например, банк «Кубань Кредит» не переводит доллары и евро, но переводит китайские юани. МСП Банк приостановил переводы в долларах и евро, и также работает с юанями, планируя запустить платежи в валютах стран СНГ. Тинькофф не осуществляет валютные переводы, но позволяет отправлять деньги в Узбекистан, Таджикистан, Кыргызстан и Армению.

Банки адаптируются под изменения в регулировании платежей, поэтому переводить деньги из России по-прежнему можно. Чтобы перевод был выгодным, уточните, какая комиссия за свифт перевод. Для этого мы сделали сравнительные таблицы банков с их свифт-комиссиями, условиями и особенностями переводов.

Чем грозит отключение от SWIFT?

Если от SWIFT отключают все банки разом, страна оказывается в финансовой изоляции. Это ставит под удар весь ее импорт и экспорт (по крайней мере на время). Старший вице-президент ICDC Pacific Co Константин Воробьев говорил, что в России это привело бы к валютному шоку и дефициту импортных товаров.

В случае полного отключения от системы банкам нужно будет напрямую договариваться с иностранными компаниями о способе проведения платежей. Возможно, в таком случае придется пользоваться посредниками за пределами ЕС. Процесс обмена финансовой информацией в российской банковской системе станет гораздо дольше и дороже.

При этом отключение России от SWIFT — это палка о двух концах. Во-первых, моментальное отключений всей РФ от системы остановило бы продажу нефти и газа, необходимых многим странам. Во-вторых, проходящие через SWIFT платежи прозрачны для американских спецслужб: если бы все российские банки отключили от системы, разведке США стало бы сложнее работать, пишет BBC News.

Reuters

SWIFT никак не связана с работой платежных систем (Visa, MasterCard, «Мир»). Кроме того, отключение банков от нее не угрожает счетам россиян в иностранной валюте.

Однако отключение банков от SWIFT усложнит жизнь людям, которые переводят деньги с банковского счета за рубеж и получают переводы из иностранных банков.