Цели бухучета

Остальные факторы, обуславливающие применение бухучета, связаны с потребностями самого предпринимателя. Формировать полную картину данных об имущественном состоянии и деятельности организации в ее динамике нужно не только для констатации фактов, но и для прогнозов. Итак, бухучет призван решать следующие насущные задачи владельца и управляющего бизнесом:

- актуальное и постоянное предоставление руководству структурированной, объективной и точной экономической информации;

- выяснение резервов имущественных активов организации для реализации финансовой устойчивости фирмы;

- реализация контролирующей функции (со стороны государства и других внешних контрагентов);

- минимизация негативных исходов хозяйственной деятельности.

Что конкретно делается в процессе бухгалтерского учета

Процесс любого учета направлен на определение значимых факторов, измерение сущностных показателей и предоставление полученных результатов. Для бухучета это будет:

- определение финансовой структуры предприятия – его имущественных активов, своего капитала, доходов, затрат, динамики его основных средств, финансовых обязательств;

- измерение денежного эквивалента приведенных активов целесообразным способом, применимым для отражения в бухгалтерской отчетности;

- предоставление полученных данных в предусмотренной законом форме, а также способами, сочтенными удобными для пользователей.

Начало ведения финансового учета: выбор программы

Один из самых распространенных мифов в этой области – это то, что для ведения финансового учета необходимо использовать сложные таблицы в Excel или специальные программы бухгалтерии. Однако это не совсем так. На самом деле, есть множество бесплатных и простых в использовании программ, которые позволяют вести учет доходов и расходов без лишних хлопот.

Одной из таких программ является «Экономка». «Экономка» – это облачная программа для ведения домашней бухгалтерии. С ее помощью вы можете легко записать все ваши доходы и расходы, создать план бюджета и изучить вашу финансовую ситуацию.

Если вы предпочитаете работать с таблицами, то вам пригодится способ ведения финансового учета с использованием Google Таблиц. Создание своей таблицы в Google Таблиц позволяет расширить возможности ведения учета и использовать различные шаблоны для удобства.

Следует также отметить программу Alzex Finance – это крупная и популярная программа для ведения финансового учета. Alzex Finance обладает множеством функций, встроенных видеоуроков и поддержки пользователей.

В итоге, выбор программы для ведения финансового учета – это индивидуальное решение

Важно понять, какими функциями и возможностями вы хотите пользоваться и в соответствии с этим выбрать подходящую программу

Безусловно, вести учет в таблицах Excel или в специализированной программе бухгалтерии может быть полезно, но в большинстве случаев использование простых и удобных программ, таких как «Экономка» или Google Таблицы, вполне достаточно для начала ведения финансового учета.

- достаточно использование простых и удобных программ

- бесплатные и простые в использовании программы

- выбор программы для ведения финансового учета – это индивидуальное решение

- вести учет в таблицах Excel или в специализированной программе бухгалтерии может быть полезно

- вашего финансового положения.

Зачем нужен финансовый учет

Финансовый учет — это комплекс отчетов о результатах деятельности и текущем состоянии бизнеса. В эти отчеты собрана информация о продажах, затратах, себестоимости товаров или услуг, долгах, состоянии счета сейчас или даже в будущем.

Руководитель анализирует эти отчеты и понимает, в каком состоянии его финансы, как снизить издержки и увеличить доходы, какие направления бизнеса приносят доход и требуют расширения, а какие убыточные, и их можно закрыть. Также финансовые отчеты показывают, не грозит ли компании кассовый разрыв: возможно, пора платить налоги, а на счетах пусто, и тогда придется искать краткосрочный займ. С другой стороны, отчеты рассказывают, когда из бизнеса можно вывести деньги или выплатить сотрудникам премии.

Бухгалтерский учет тоже базируется на нескольких отчетах, но эти документы не подходят для управления и финансового контроля. И если в вашем штате есть бухгалтер, он не всегда умеет строить финансовые отчеты, его задача — подготовка бухгалтерских документов для контролирующих органов.

Основные документы управленческого учёта

Документы в УУ не имеют обязательных требований к заполнению, как в БУ. Это внутренняя отчётность, и руководство само определяет, какие бланки и формы применять. Реестр управленческих отчётов может состоять из десятков форм, если компания может себе позволить оплачивать трудозатраты по их разработке и составлению. В мировой практике УУ используются 3 основных документа отчётности, про каждый из которых мы расскажем отдельно.

Бюджет доходов и расходов

Его могут называть по-разному: отчёт о прибылях и убытках, отчёт о доходах и расходах, и т.д. Суть одна — показать соотношение выручки, себестоимости и прочих расходов за конкретный период (месяц, квартал или год). Вывести показатель чистой прибыли или убытка.

Сначала делают плановый бюджет, потом сравнивают с фактическими показателями и выявляют отклонения. Данные в него должны попадать без НДС и акцизов, Расчёт показателей идёт по методу начисления. Фактические данные берутся из БУ — счетов 90 (выручка), 20,25,26,91 и т.д. (себестоимость и прочие расходы).

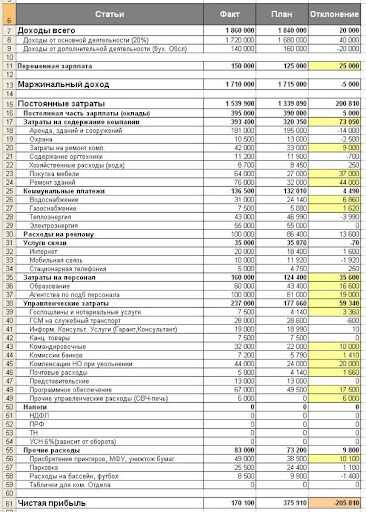

По каждой статье доходов и расходов наглядно видны расхождения.

Пример исполненного БДР за месяц с отклонениями

Пример исполненного БДР за месяц с отклонениями

ИП формируют БДР по закрытым первичным документам (подписанным актам или накладным).

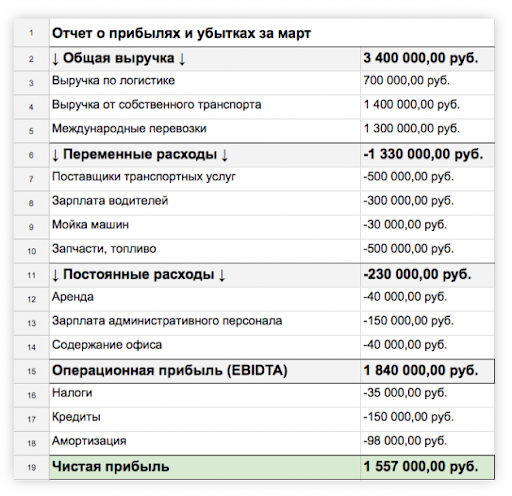

Пример заполненного отчёта о прибылях и убытках за месяц

Пример заполненного отчёта о прибылях и убытках за месяц

Ориентируясь на показатели БДР руководство принимает решения об изменении цен на продукцию или оказывает влияние на состав и стоимость расходов.

БДР — очень важный отчёт, так как он показывает, какую чистую прибыль получит предприятие. А чистая прибыль — это будущие дивиденды собственников.

Бюджет движения денежных средств и платёжный календарь

БДДС показывает наличие и движение денег на расчётном счёте и в кассе. Он отражается кассовым методом — по фактическому приходу или расходу, с учётом НДС и акцизов. Поэтому данные в БДР и в БДДС никогда не будут совпадать. Период планирования и отчётности тот же самый — месяц, квартал или год.

БДДС считают так:

- берут сальдо (остаток) денег на первое число отчётного периода;

- прибавляют все денежные поступления за период,

- отнимают все денежные оттоки за период;

- выводят остаток на конец периода.

Частью БДДС является платёжный календарь. Его составляют на короткий период — неделю или декаду. В нём указывают точные (!) ожидаемые суммы поступлений и платежей в конкретные дни месяца. Это нужно, чтобы не допустить кассовых разрывов — дефицита денег для осуществления срочных и обязательных платежей.

Руководитель увидел, что 29 ноября надо заплатить налог на прибыль в сумме 500 тысяч рублей, а денег на счёте будет всего 280 тысяч рублей. Просрочить налог нельзя, поэтому он может договориться с покупателем о переносе оплаты за продукцию с 30 ноября на 29 ноября:

| Поступления/платежи | 26.11.2021 | 29.11.2021 | 30.11.2021 |

|---|---|---|---|

| Сальдо на начало дня | 208 000 | 280 000 | -220 000 |

| Поступления за продукцию: | |||

| ООО Кристалл | ← 244 000 | ||

| ИП Степанов | 142 000 | ||

| Платежи: | |||

| За сырьё | — 70 000 | ||

| Налог на прибыль | 500 000 | ||

| Сальдо на конец дня | 280 000 | -220 000 | 24 000 |

БДДС состоит из трёх разделов:

- операционная (текущая) деятельность;

- инвестиционная деятельность (капитальные вложения в развитие компании);

- финансовая деятельность — получение, возврат и обслуживание кредитов и займов.

Если по первым двум видам планируется кассовый разрыв, его закрывают за счёт поступлений по финансовой деятельности (кредит, овердрафт от банка или займ от учредителя).

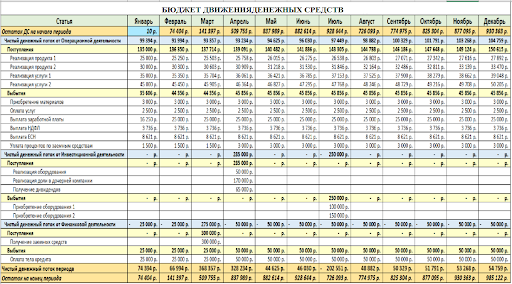

Образец БДДС, запланированного на год

Образец БДДС, запланированного на год

Управленческий баланс

Создаётся с целью отражения активов (имущества, денег, вложений, материалов и готовой продукции) и пассивов (уставного и добавочного капитала, займов, кредиторской задолженности). Если БДР и БДДС показывают динамику данных за период, то УБ делается только на определённую дату — обычно последний день месяца, квартала или года.

Активы = Пассивам, любое неравенство указывает на ошибки в учёте. Валюта баланса — это сумма активов или пассивов. Рост валюты баланса по сравнению с предыдущим периодом говорит о развитии компании.

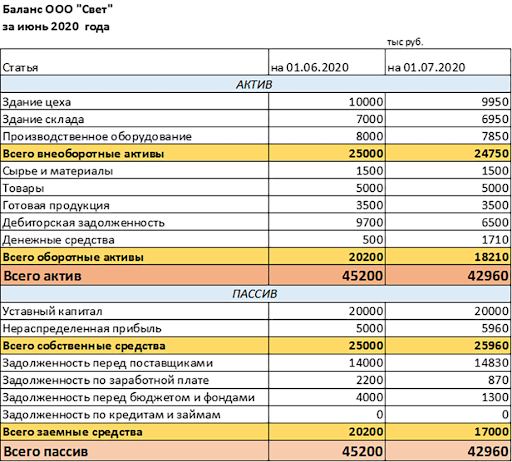

Образец с показателями УБ

Образец с показателями УБ

Анализируя показатели УБ, руководство может найти дополнительные источники средств для оптимизации деятельности. Например, за счёт реализации излишков запасов или уменьшения дебиторской задолженности.

Можно анализировать динамику УБ по периодам (горизонтальный анализ), и по структуре — соотношению долей его статей (вертикальный анализ).

Три главных документа для финансового учета

В финансовом учете используют несколько документов, из них выделяют три главных:

- отчет о прибылях и убытках (ОПУ);

- отчет о движении денежных средств (ДДС);

- управленческий баланс.

Отчет о прибылях и убытках (или отчет о финансовых результатах) показывает доходы и расходы бизнеса за конкретный период — неделю, месяц, квартал. Вы видите полученную прибыль и совершенные траты, закупки и объем продаж, поэтому можете понимать, получила компания прибыль или несет убыток. На расчетном счете могут быть деньги, но они не всегда ваши, и ОПУ как раз помогает это понять.

Отчет о прибылях и убытках показывает, как можно снизить расходы. Например, книжный магазин продает все больше книг, тетрадей и открыток, но чистая прибыль почему-то не растет. Директор магазина смотрит в ОПУ и видит, что большие суммы идут на закупку скетчбуков. Он ищет более дешевый аналог и закупает сразу крупную партию, чтобы в следующем периоде прибыль была больше.

ОПУ можно строить на будущее, чтобы понимать прибыли и убытки в ближайшее время. С его помощью можно рассчитывать потенциальную прибыль, расходы, точку безубыточности. Такой опрокинутый в будущее отчет — это финансовая модель, она показывает, стоит ли запускать бизнес.

Положительный финансовый результат еще не гарантирует, что на расчетном счете будут деньги для выполнения обязательств: например, у вас могут быть покупатели-должники. Поэтому ОПУ всегда рассматривают в связке с отчетом о движении денежных средств.

Отчет о движении денежных средств отражает денежные потоки в бизнесе за период. В начале периода на счете и в кассе была сумма А, затем в течение периода были такие-то поступления и платежи, после чего на конец периода мы видим в бизнесе сумму Б. Этот отчет показывает только операции и объемы денег, которыми вы можете распоряжаться, а ваши ли это деньги или их предстоит отдать по обязательствам — покажет ОПУ.

ДДС помогает избежать кассовых разрывов. Это неприятная ситуация, когда пора платить зарплату или налоги, а у вас на расчетном счете нет денег даже на оплату мобильной связи. Тогда приходится срочно брать кредит или займ у самого себя, искать деньги и вводить их в бизнес. Такая ситуация не всегда сигнализирует об отчаянном положении, потому что в ближайшие дни на счет может поступить крупная сумма от покупателя, — и ДДС помогает все это просчитать и понимать реальную ситуацию. Поэтому стоит строить отчет ДДС с небольшим заходом в будущее: он покажет, сколько нужно денег, чтобы исключить кассовые разрывы.

С другой стороны ДДС в связке с ОПУ может показывать, что крупную сумму, которая скопилась на вашем счете, можно пустить на развитие бизнеса или выплатить дивиденды учредителям.

Платежи в ДДС разделяют по категориям: продажи, аренда, зарплата, поставки кофе и так далее. Также в этом отчете выделяют три части, которые анализируют по-отдельности:

- операционная часть — операции по основной деятельности, которая приносит прибыль бизнесу;

- инвестиционная часть — инвестиции в активы (оборудование, новые магазины) или доходы от продажи активов;

- финансовая часть — движение денег по кредитам и займам.

Управленческий баланс

Баланс напоминает “фотографию бизнеса”: он отражает состояние дел на конкретную дату.

- Активы баланса — это вложения, которые теоретически можно превратить в чистые деньги: сырье, оборудование, материалы, запасы товара, деньги в кассе и на счетах.

- Пассивы баланса — это ваши обязательства: займы и кредиты, начисленные налоги.

С помощью управленческого баланса можно понять, откуда можно достаточно легко высвободить деньги для срочных нужд. Например, директор книжного магазина хочет повесить новую яркую вывеску по акции от рекламного агентства, он смотрит в баланс и видит вложение денег в крупную партию скетчбуков, которые он закупил по выгодной цене. Тогда он делает небольшую скидку на скетчбуки и выставляет их на видное место, чтобы в течение месяца продать как можно больше и успеть купить вывеску по акции.

Когда вы разберетесь с азами главных управленческих отчетов, вам легче будет анализировать и перестраивать их для своего удобства. После этого вы найдете пользу в других финансовых отчетах. Веб-сервис для малого бизнеса Контур.Бухгалтерия строит семь управленческих отчетов для руководителя и помогает оценивать себестоимость и прибыльность продуктов и услуг, вести финансовый учет по отдельным проектам в бизнесе, следить за долгами и так далее. В сервисе есть бухучет, зарплата, отчетность и другие инструменты для директора и бухгалтера. Первые две недели бесплатны для всех новичков.

Семейный бюджет, как правильно вести

При управлении семейным бюджетом нужно грамотно подходить к распределению доходов. К счастью, нет какого-то жёсткого правила или требования, как правильно, а как неверно распределять доходы. Как бы вы не распределили их, все верно. Так как это ваши деньги и только вам решать, на что в первую очередь потратить деньги и сколько.

Есть несколько рекомендаций, на что стоит обратить внимание при распределении доходов. И в первую очередь они связаны с вашими целями и задачами, которые вы хотите решить по средствам ведения бюджета. Первая рекомендация – это выделять минимум 10% от вашего совокупного дохода на формирование вашего фонда благосостояния или личного пенсионного фонда, как вам больше нравится

Таким образом, выполняется основное правило богатых – “заплати сначала себе”

Первая рекомендация – это выделять минимум 10% от вашего совокупного дохода на формирование вашего фонда благосостояния или личного пенсионного фонда, как вам больше нравится. Таким образом, выполняется основное правило богатых – “заплати сначала себе”.

Этот фонд будет обеспечивать вашу жизнь в будущем, на пенсии, а может и раньше. Все зависит от вашей цели по доходу, которую поставили себе. Главное вкладывать эти средства в надёжные инструменты инвестирования.

Следующая рекомендация – это откладывать 5-10% от совокупного дохода на благотворительность. Ведь чем больше мы отдаем, тем больше к нам возвращается. Таковы законы Вселенной. Вы можете следовать им, а можете нет. Выбор за вами, ведь только вы ответственны за свою жизнь.

Теперь, когда мы сделали отчисления в эти два основных фонда, можно приступать к распределению оставшихся денег по остальным статьям расходов.

К сожалению, статистика показывает, что расходы растут быстрее доходов

Поэтому критически важно взять под контроль, в первую очередь, свои расходы

В идеале нужно стремиться к тому, чтобы после распределения у вас остались ещё деньги. Они пойдут в ваш фонд инвестирования. То есть вы можете вкладывать их в различные инвестиционные проекты, для создания пассивного дохода или увеличение вашего капитала.

Также полезно и мудро будет инвестировать деньги в свое обучение и не только финансовое.

Учет личных финансов

Ведение учёта требует огромного внимания и безоговорочной дисциплины. Анализу подлежат совершенно любые траты, хоть вы купили даже самую мелочь и вам кажется, что она роли не играет. Без осознания необходимости оценки расходов наше сознание, как и мы сами придумываем целый ряд отговорок и оправданий для того, чтобы этого не делать.

Самые распространенные заблуждения:

- у меня никогда нет денег, значит и учитывать нечего;

- у меня все прекрасно, я никогда не покупаю ничего лишнего;

- мне на все хватает денег, зачем мне вести данный учет.

Денежные средства нужно скрупулезно считать при любых обстоятельствах. Задача анализа и разбора индивидуальна, для определенного положения дел. В одной, большая вероятность — уменьшение обременения, увеличения достатка и уменьшения издержек. В другой — создание пассивных и активных долгосрочных доходов.

Личный финансовый учет — это ступень номер один к совершенствованию денежной обеспеченности и повышению грамотности. Её не следует переступать и браться сразу за сложные цели. Основное правило, ее нужно преодолеть. Соблюдая последовательность можно создать мощный инструмент материального планирования.

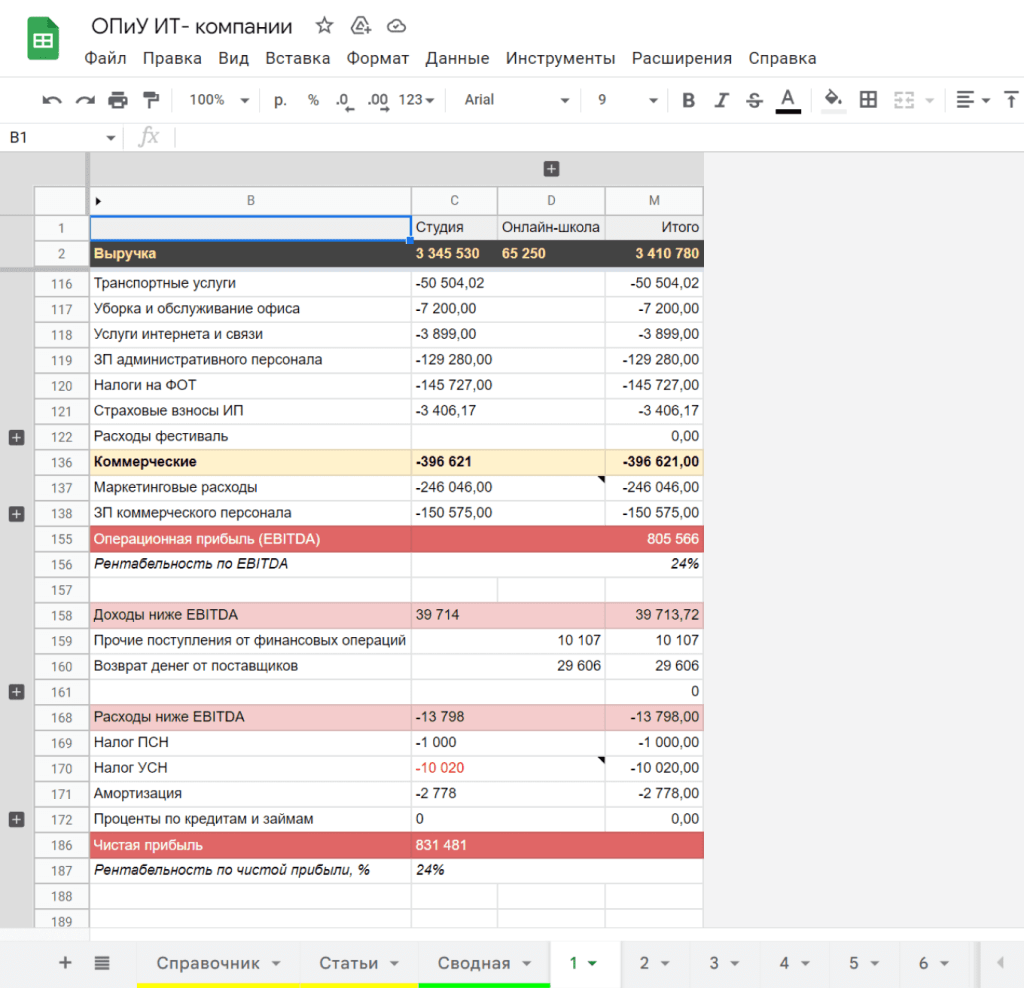

Как заполнить ОПиУ

Разберем по шагам, как заполнить отчет о прибылях и убытках на примере ИТ-компании Михаила. Напомним, что у компании два направления деятельности: создание сайтов и онлайн-школа.

Вы можете использовать шаблон отчета ОПиУ для своей компании. Для этого откройте файл в Google Sheets → выберите «Файл» → «Создать копию» → впишите название файла → нажмите «Сохранить».

Шаг 1. Заполнить лист «Справочник». Здесь нужно заполнить только один столбец — «Направления бизнеса». Если вы введете несколько направлений, таблица сформирует столбцы для ввода данных по каждому направлению на листах «1»—«12».

Михаил указал два направления деятельности: студия и онлайн-школа.

Шаг 2. Заполнить лист «Статьи». Здесь указывают справочную информацию по расходам. Такой список поможет собирать ОПиУ быстрее, так как будет понятно, какие расходы повторяются из месяца в месяц, к какой группе расходов относятся.

Для каждого вида расходов надо указать:

- Название статьи. Например, банковское обслуживание, услуги подрядчиков или маркетинговые расходы.

- Тип. Например, переменные, прямые постоянные производственные, административные и коммерческие.

- Источник информации. Например, отчет о ДДС, зарплатная ведомость, декларация по налогам, документ об учете основных средств.

- Описание статьи — более подробная расшифровка названия этого вида расхода. Например, для статьи «Банковское обслуживание» расшифровка — абонентская плата за обслуживание расчетного счета и комиссии за платежные поручения. Описание статьи можно сделать в свободной форме, чтобы вас поняли сотрудники, которые тоже будут работать с отчетом.

- К какому направлению относятся. В нашем примере — к онлайн-школе или к студии.

Справочник с видами расходов ИТ-компании

Шаг 3. Заполнить отчет за месяц. Отчет за январь заполняют на листе «1», за февраль — на листе «2» и так далее. Туда надо внести выручку и расходы за месяц, а прибыль и рентабельность таблицы рассчитают сами.

Все расходы вносят со знаком минус. Если расходов у компании больше, чем доходов, сумма прибыли будет со знаком минус — значит, компания в убытке.

После того как Михаил ввел данные по выручке и расходам, таблица рассчитала все виды прибыли и рентабельность.

Как нужно вести финансовый учет компании

Вот несколько вопросов, на которые собственник бизнеса должен отвечать себе каждый день:

- Насколько рентабелен бизнес?

- Насколько больше прибыли получит компания, если средний чек поднять на 10%?

- Сколько мы должны поставщикам?

- Можно ли клиентам дать отсрочку платежа на 15 дней?

- Что будет, если нанять дополнительных сотрудников?

- Сколько можно потратить на рекламу в этом месяце?

- Какую сумму я могу выделить на дивиденды?

Чтобы получить ответы на эти вопросы, и нужен грамотный финучет. Ни в коем случае не утверждаю, что собственнику надо знать все на уровне финменеджера или финдиректора. Но базовые понимания должны быть обязательно.

Один из самых важных показателей для малого бизнеса — точка безубыточности. Это точка, в которой ваши доходы равны вашим расходам, а ваша прибыль равна нулю.

До какого-то момента у вас в бизнесе выручки недостаточно, для того чтобы перекрыть убыток. Но есть точка, в которой выручка равна общей сумме расходов. Это и есть точка безубыточности. После нее бизнес начинает получать прибыль. Точка безубыточности — это «ватерлиния» вашего бизнеса. Если ее не отслеживать — корабль может утонуть. Эту точку полезно знать, чтобы ориентироваться, ниже какого объема продаж вы попадаете в убыток. Это знание можно использовать, чтобы отследить, выйдете вы на прибыль в этом месяце или есть риск убытка. И принимать соответствующие решения: активизировать продажи, или сократить расходы.

Определение доходных статей

Под доходами отечественное законодательство предлагает понимать прирост коммерческих выгод — приобретение увеличивающих капитал компании активов (выраженная в денежной или натуральной форме экономическая выгода). При этом различают доходы от обычной (основной) деятельности и так называемые иные.

К первой категории относится, в первую очередь, выручка от продаж (товары, услуги, работы), ко второй — подаренные активы, прибыль от передачи активов компании в аренду, полученные за несоблюдение контрагентами договорных обязательств штрафы/пени/неустойки, курсовые разницы и т.п.

Некоторые виды доходов могут классифицироваться по-разному, в зависимости от того, относится ли их источник к основному виду деятельности компании (например, доходы от аренды).

Не относятся к доходным статьям:

- вклады собственников в активы компании

- поступления, увеличивающие активы временно (акцизы, предоплаты и авансы, входящие НДС и т.п.)

Право квалифицировать доходы, опираясь на характер/условия их получения и с учетом направления бизнес-деятельности, закреплено за самими организациями.

Способ третий. Использование программ и приложений

В наше время современных технологий, учёт финансов занимает далеко не так много времени, как может показаться. Конечно, если вы используете стандартный личный финансовый учет, записываете все на бумагу, то, да, это порой может отнимать достаточно много времени. Как вы поняли, на сегодняшний день существует достаточно большое количество программ, позволяющих вести учёт финансов. К примеру, вот вам несколько программ, которые можно использовать для этих целей:

- Easy Finance. Это программа, имеющая широкий перечень возможностей. В ней вы сможете не только вести учёт расходов и доходов, а также дополнительно обозначать определённые цели. В любой момент, когда вам понадобится, вы можете посмотреть графики и обозначить для себя показатели собственной финансовой эффективности. Бесплатно программой можно пользоваться онлайн, а вот если вам понадобится синхронизация этой программы с другими приложениями, то тогда нужно будет купить подписку – 69 рублей в месяц.

- CoinKeeper. Это очень мощная система учета личных финансов, которая имеет дружелюбный интерфейс даже для новичка. Также существует возможность синхронизации аккаунта на нескольких устройствах. Из недостатков, пожалуй, я бы выделил отсутствие личного кабинета на сайте. Кроме того, приложение функционирует на мобильных устройствах. Подписка платная – 22 рубля в месяц.

- Дребеденьги. Это достаточно удобный сервис для учета финансов. Он автоматически рассчитывает все доходы и расходы, есть возможность синхронизировать программу с интернет банком. В общем, очень интересный сервис для учёта личных финансов. Стоимость подписки составляет 550 рублей в год.

А какую программу стоит использовать? Тут всё зависит конкретно от вас, и выбирать нужно то, что подходит конкретно вам.

Самое главное – это выработать привычку вести постоянный учёт своих доходов и расходов. Учет личных финансов – это достаточно интересная и полезная процедура.

Результат вы ощутите со временем, когда осознаете, что научились не просто грамотно контролировать свои доходы и расходы, но также с течением времени начнёте экономить средства.

Вполне возможно, что после всех этих процедур в один прекрасный момент вы поймёте, что зачастую тратили деньги на какие-то совершенно ненужные и неважные вещи. В общем, прочитав данную статью, вы должны были понять, как вести учет личных финансов на практике. Я же надеюсь, что данный материал будет вам полезен во всех аспектах.

Предыдущая Вложение денегИИС налоговый вычет. Как снизить налоги легально? Следующая Вложение денегКуда инвестируют самые богатые спортсмены

Как вести финансовый учёт

1. Разделите свои деньги и деньги бизнеса

Назначьте себе заработную плату и не выводите из бизнеса ни копейкой больше. Заведите отдельную банковскую карту для личных расходов и переводите на неё свою заработную плату один или два раза в месяц. Даже если с этой карты вы оплатите расходы компании, их легко отследить.

2. Начните вносить все доходы и расходы в Excel/Google-таблицу

Первый месяц просто записывайте доходы и расходы в таблицу, в дальнейшем начинайте конкретизировать категории расходов, группировать их и анализировать.

Например, учёт денег можно автоматизировать в сервисе «Финансист», где выписка банка будет подгружаться автоматически, а расходы — разноситься по вашим статьям и правилам.

3. Записывайте все операции сразу, не откладывайте на выходные, свободное время

Нельзя вести финансовый учёт от случая к случаю, нужна регулярность. Все расходы нужно обязательно записывать, даже незначительные, ведь за месяц их сумма может оказаться приличной.

4. Отдельно учитывайте предоплату

Предоплата — ещё не выручка, это только долг покупателю до момента подписания акта выполненных работ или передачи товара. Клиент в любой момент может попросить вернуть деньги, а вы их уже потратили. Вот и кассовый разрыв.

5. Разбейте расходы на определённые категории, чтобы не было неопределенных трат и поступлений

Причём категории не должны быть слишком мелкими, узкими. Например, «кофе для сотрудников» лучше включить в более общую категорию «расходы на содержание офиса». Так вы сможете анализировать изменения в расходах, их резкие скачки. При этом единых правил классификации и группировки расходов нет, в каждом бизнесе они свои.

6. Заведите платёжный календарь

Любому бизнесу нужно постоянно оплачивать поставщикам товар, подрядчикам — услуги, рекламные расходы, аренду и многое другое. Внесите в платёжный календарь все будущие платежи с указанием даты переплаты. В один день может совпасть несколько крупных платежей, а платёжный календарь способен заранее это показать.

7. Назначьте ответственного за ведение финансовых отчётов

Финансовые отчёты нужны регулярно и всегда в актуальном виде. Чтобы точно всё успевать, назначьте ответственного за заполнение отчётов. Предоставляйте ему первичную информацию (выписки банка, расходы за наличный расчёт, плановые платежи).

8. Подводите итоги и анализируйте каждый период

Динамика и анализ помогают руководителю правильно принимать решения, корректировать планы и деятельность сотрудников. Анализ отчётности поможет увидеть слабые и сильные стороны компании.

9. Записывайте всех, кто должен вам деньги

Чтобы ваши клиенты платили вам вовремя, а вы про них не забывали — ведите учёт дебиторской задолженности с указанием сроков оплат. Звоните клиентам с напоминанием об оплате за несколько дней до даты платежа и в случае просрочки оплаты.