What is a DCF Model?

The discounted cash flow (DCF) model is one of the most important and widely used financial modeling methods to value a company.

It requires estimating the total value of all future cash flows (both inflows and outflows) and then discounting them (usually using Weighted Average Cost of Capital – WACC) to find the net present value (NPV).

The DCF method of valuation is based on the belief that the value of a business equals the total discounted cash flows it generates.

This model uses estimates to calculate future values and, as a result, could be unreliable if the estimates are inaccurate (garbage in = garbage out) which is it is recommended to use various valuation methods to value an asset.

Some of these other methods include trading multiples, which would fall under the category of comparable analysis, as well as leveraged buyout (LBO) analysis.

Коэффициенты отчета о движении денежных средств.

Отчет о движении денежных средств содержит информацию, которую можно проанализировать в динамике (т.е. изменение с течением времени), чтобы получить лучшее представление о прошлой деятельности компании и ее перспективах на будущее.

Эту информацию также можно эффективно использовать для сравнения результатов деятельности и перспектив различных компаний одной отрасли, а также в различных отраслях.

Существуют несколько общепринятых коэффициентов на основе денежного потока от операционной деятельности, которые могут быть полезны в этом анализе. Эти коэффициенты обычно относят к категории коэффициентов рентабельности (англ. ‘performance / profitability ratios’) и платежеспособности (англ. ‘coverage / solvency ratios’) по кэш-фло.

См. также:

CFA — Анализ финансовых коэффициентов.

Иллюстрация 16 обобщает расчет и интерпретацию некоторых из этих коэффициентов.

Иллюстрация 16. Коэффициенты отчета о движении денежных средств.

Коэффициенты рентабельности

| Показатель | Формула | Экономический смысл показателя |

| Денежный поток к выручке (Cash flow to revenue) | CFO / Чистая выручка | Операционный денежный поток, полученный на каждую д.е. выручки |

| Денежный поток к активам (Cash return on assets) | CFO / Средние совокупные активы | Операционный денежный поток, полученный на каждую д.е. инвестиций в активы |

| Денежный поток к собственному капиталу (Cash return on equity) | CFO / Средний собственный (акционерный) капитал | Операционный денежный поток, полученный на каждую д.е. инвестиций владельцев компании |

| Денежный поток к операционной прибыли (Cash to income) | CFO / Операционная прибыль | Способность компании генерировать денежные поступления за счет прибыли, полученной от операционной деятельности |

| Денежный поток на акцию a (Cash flow per share) | (CFO — Дивиденды по привилегированным акциям) / Количество обыкновенных акций в обращении | Операционный денежный поток, приходящийся на 1 обыкновенную акцию |

Коэффициенты покрытия или платежеспособности

| Показатель | Формула | Экономический смысл показателя |

| Коэффициент покрытия долга (Debt coverage) | CFO / Совокупные долговые обязательства | Уровень финансового риска и финансового левериджа |

| Коэффициент покрытия процентов b (Interest coverage) | (CFO + Проценты выплаченные + Налоги выплаченные) / Проценты выплаченные | Способность выполнить обязательства по погашению процентов |

| Коэффициент реинвестирования (Reinvestment ratio) | CFO / Выплаты за (инвестиции во) внеоборотные активы | Способность приобретать основные средства и прочие внеоборотные активы за счет операционного денежного потока |

| Коэффициент выплат по долговым обязательствам (Debt payment ratio) | CFO / Выплаты в погашение долгосрочных долговых обязательств | Способность погашать долгосрочные долговые обязательства за счет операционного денежного потока |

| Коэффициент выплаты дивидендов (Dividend payment ratio) | CFO / Выплаты дивидендов | Способность выплачивать дивиденды за счет операционного денежного потока |

| Коэффициент инвестиционных и финансовых выплат (Investing and financing ratio) | CFO / Оттоки денежных средств по инвестиционной и финансовой деятельности | Способность приобретать внеоборотные активы, погашать долги и выплачивать дивиденды. |

Примечания:

а Если компания отчитывается по МСФО и включает выплаченные дивиденды в раздел операционной деятельности отчета о движении денежных средств, то общую сумму дивидендов по отчету необходимо добавить к CFO, а затем вычесть дивиденды по привилегированным акциям.

Напомним, что CFO в отчетах о движении денежных средств, подготовленных в соответствии с US GAAP и МСФО, может отличаться из-за отражения процентов и дивидендов полученных и выплаченных — в разных разделах.

См. также более подробно от этом:

CFA — Подготовка отчета о движении денежных средств (ч. 1): связь с балансом и операционная деятельность.

b Если компания отчитывается в соответствии с МСФО и включает выплату процентов в раздел финансовой деятельности, то необходимо исключить выплату процентов из числителя.

DCF Models: Further Learning

If you want to learn more about DCF models and get a step-by-step walkthrough in more detail, sign up for our free financial modeling tutorials.

These tutorials provide a 3-part series on the valuation of Michael Hill, a retailer in Australia and New Zealand, and they go into each step in more depth than we did above.

And if you want in-depth case studies backed by real-world data and research, the Core Financial Modeling course delves into valuation/DCF analysis in even greater detail:

Core Financial Modeling

Learn accounting, 3-statement modeling, valuation/DCF analysis, M&A and merger models, and LBOs and leveraged buyout models with 10+ global case studies.

learn more

A few modules are dedicated to valuation and DCF analysis, and there are example company valuations in other industries.

If you want even more complex examples, the Advanced Financial Modeling course might be more appropriate since it deals with topics like the mid-year convention, stub periods, a normalized terminal year, and net operating losses in a DCF:

Advanced Financial Modeling

Learn more complex «on the job» investment banking models and complete private equity, hedge fund, and credit case studies to win buy-side job offers.

learn more

Some limitations of the DCF valuation

DCF Valuation analysis remains an extremely useful tool, provided the growth rate assumed for the series of periods stays justifiable by the firm’s operating performance. Although we cannot precisely estimate the growth rate, an expanding company seeking to enter new markets remains more likely to sustain an average growth of 14.4% for the next five years than a company contracting or losing market share. Also, the WACC calculation may not apply to the real world.

The bottom line remains that any valuation method using a DCF model or similar will contain estimates; there remains no way around the simple fact. However, using DCFs remains the best, time-tested method to determine a fair value for a company, provided we use reasonable estimates and remain cautious in using growth, terminal, and discount rates.

The big challenge remains to stay consistent with our inputs and not get stuck on finding the “right” price.

Пример дисконтированного денежного потока

Когда компания пытается проанализировать, следует ли ей инвестировать в определенный проект или покупать новое оборудование, она обычно использует средневзвешенную стоимость капитала (WACC) в качестве ставки дисконтирования при оценке DCF. WACC включает в себя среднюю норму прибыли, которую акционеры компании ожидают в данном году.

Вы хотите инвестировать в проект, и WACC вашей компании составляет 5%, поэтому вы будете использовать 5% в качестве ставки дисконтирования. Первоначальные инвестиции составляют 11 миллионов долларов, проект рассчитан на пять лет со следующими расчетными денежными потоками в год:

Таким образом, дисконтированные денежные потоки по проекту составляют:

Если мы просуммируем все дисконтированные денежные потоки, мы получим 13 306 728 долларов. Вычитая первоначальные инвестиции в размере 11 миллионов долларов, мы получаем чистую приведенную стоимость (NPV) в размере 2 306 728 долларов. Поскольку это положительное число, стоимость инвестиций сегодня окупается, поскольку проект будет генерировать положительные дисконтированные денежные потоки, превышающие первоначальную стоимость. Если бы проект стоил 14 миллионов долларов, чистая приведенная стоимость составила бы -693 272 доллара, что указывает на то, что стоимость инвестиций не окупится.

Краткая справка

Модели дисконтирования дивидендов, такие как Модель роста Гордона (GGM), для оценки запасов являются примерами использования дисконтированных денежных потоков.

Common Criticisms of the DCF Model – and Responses

People often criticize the DCF model for the following reasons:

- “But how can you possibly predict a company 5, 10, or 15 years into the future? No one can!”

- “The DCF is too sensitive to small changes in assumptions, such as growth rates and margins.”

- “A DCF ignores market conditions and comparable companies, so it might not give you the accurate market value.”

- “The DCF is no longer applicable because stocks are valued based on memes / crypto / Reddit! No one cares about cash flow.”

My response to the first three objections is similar: it’s not about the exact numbers but ranges, scenarios, and sensitivities.

No, you don’t know whether the Year 10 growth rate will be 10% or 8% or 12%, but you should have an idea of whether it will be closer to 10% or 20%.

And if you don’t, it’s fine to build a DCF with a wide valuation range that reflects high uncertainty.

The complaint about a DCF being “too sensitive” raises other questions: for example, is the FCF growth rate in the final year of the explicit forecast period close to the Terminal FCF Growth Rate?

If not, you need to re-think your assumptions or extend the projections.

And the critique about ignoring market conditions conveniently ignores that the Discount Rate is always based on current market conditions, no matter how you calculate it.

The DCF is indeed less reflective of the current market than comparable company analysis (for example), but it still reflects some market conditions.

And finally, for the crypto/meme/Reddit objection: yes, I agree that certain stocks seem to defy all logic and cash flow-based analysis.

That said, these stocks represent a tiny fraction of all the public companies worldwide.

The media gives them excessive attention, but they ignore the hundreds of thousands (millions?) of other companies that follow some semblance of logic.

And as for crypto, I agree that you cannot use a DCF to value Bitcoin, Ethereum, or Dogecoin.

But this is nothing new: a DCF only works for assets that generate cash flow, whether now or in the future.

No one has ever suggested valuing gold or silver with a DCF, and I’m not sure how crypto is any different in this regard.

Сравнительный анализ методов расчета ставки дисконтирования

В экономическом анализе существуют десятки способов оценки ставки дисконтирования. Каждый из них имеет ряд достоинств и недостатков.

Чтобы представить тему более полно, ниже в виде сравнительной таблицы приведены наиболее распространенные методы расчета.

Методы и модели для расчета нормы доходности

Суть метода

Достоинства метода

Недостатки метода

Модель САРМ

Уровень риска конкретного актива компенсируется доходами от другого вложения.

Учитывается рыночный риск

Узкая направленность метода, для оценки риска необходимо наличие акций на фондовом рынке

Модель Гордона

Формула для расчета представляет собой обратно пропорциональную зависимость инвестиций в начале периода и ставки дисконтирования

Относительная простота метода

Необходимо наличие устойчивых дивидендов и акций на фондовом рынке

Модель WACC

Подразумевает использование каждого источника финансирования для вычисления средней процентной ставки

Берет во внимание не только собственный капитал инвестора или собственника, но и заемный

Сравнительно сложный расчет

Модель ROA, ROE, ROCE, ROACE

Позволяет получить оценку рентабельности с учетом только собственных средств (ROE) или с привлеченным капиталом (ROCE)

Учитывает рентабельность капитала

Пренебрегает факторами риска

Метод Е/Р

Формула, которая представляет собой отношение рыночной стоимости акции к годовой прибыли

Берет во внимание рыночные риски

Вынужденное использование котировок

Метод оценки премий

Подразумевает использование справочных данных зависимости типа проекта и рисковой премии

Дает возможность учитывать критерии риска

Достаточная субъективность

Метод оценки, основанный на экспертных мнениях

Учитывает все возможные факторы риска

Достаточная субъективность

Cost of Capital

Analysts often use the Weighted Average Cost of Capital (WACC), which represents a company’s average cost of capital including both equity and debt, in DCF models. WACC can be considered the rate of return that stockholders and bondholders require to provide capital. It can also be thought of as a firm’s opportunity cost; if a company can’t find a higher rate of return elsewhere, they should buy back their own shares.

The riskier a company, the higher its WACC.

To the extent a company achieves rates of return above their cost of capital (their hurdle rate), they are creating value. If they are earning a rate of return below their cost of capital, then they are destroying value.

The Big Idea Behind a DCF Model

The big idea is that you can use the following formula to value any asset or company that generates cash flow (whether now or “eventually”):

The “Discount Rate” represents risk and potential returns – a higher rate means more risk, but also higher potential returns.

A company is worth more when its cash flows and/or cash flow growth rate are higher, and it’s worth less when those are lower.

The company is also worth less when it is riskier or when expectations for it are higher, i.e., when the Discount Rate is higher.

If a company’s Discount Rate and Cash Flow Growth Rate stayed the same forever, then investment analysis would be simple: just plug the numbers into this formula.

But that never happens!

Companies grow and change over time, and often they are riskier with higher growth potential in earlier years, and then they mature and become less risky later on.

Valuation is more than this simple formula because companies’ Discount Rates and Cash Flow Growth Rates change over time.

To represent that change, you divide companies’ lifecycles into two periods:

- Period #1 (Explicit Forecast Period): The company’s Cash Flow, Cash Flow Growth Rate, and potentially even the Discount Rate change over 5, 10, 15, or 20+ years, but the company reaches maturity or “stabilization” by the end.

- Period #2 (Terminal Period): The Discount Rate and Cash Flow Growth Rate stop changing because the company is mature. Its Cash Flow will still change, but the valuation formula above works because it requires only the first year of Cash Flow in this period.

You value the company in both these periods and then add the results to get its total value from today into “infinity” (AKA until the Present Value of its cash flows falls to near-0).

DCF Model, Step 2: The Discount Rate

Once you’ve projected the company’s Unlevered Free Cash Flows, you need to discount them to their Present Value: what they’re worth today.

That value today depends on how much you could earn with your money in other, similar companies in this market, i.e., your expected, average annualized returns.

The Discount Rate expresses these expected, average annualized returns, and in an Unlevered DCF, it’s equal to WACC, or the “Weighted Average Cost of Capital.”

The name means what it sounds like: you estimate the “cost” of each form of capital the company has, weigh them by their percentages, and then add them up.

“Capital” means “a source of funds.” So, if a company borrows money in the form of Debt to fund its operations, that Debt is a form of capital.

And if it goes public in an IPO, the shares it issues, called “Equity,” are also a form of capital.

The exact formula is:

WACC = Cost of Equity * % Equity + Cost of Debt * (1 – Tax Rate) * % Debt + Cost of Preferred Stock * % Preferred Stock

The Cost of Equity represents potential returns from the company’s stock price and dividends, or how much it “costs” the company to issue shares.

For example, if the company’s dividends are 3% of its current share price (i.e., the dividend yield is 3%), and its stock price has increased by 6-8% each year historically, its Cost of Equity might be between 9% and 11%.

The Cost of Debt represents returns on the company’s Debt, mostly from interest, but also from the market value of the Debt changing.

For example, if the company is paying a 6% interest rate on its Debt, and the market value of its Debt is close to its face value, then the Cost of Debt might be around 6%.

You also multiply that by (1 – Tax Rate) because Interest paid on Debt is tax-deductible. So, if the Tax Rate is 25%, the After-Tax Cost of Debt would be 6% * (1 – 25%) = 4.5%.

The Cost of Preferred Stock is similar because Preferred Stock works similarly to Debt, but Preferred Stock Dividends are not tax-deductible, and overall rates tend to be higher, making it more expensive.

The Discount Rate in Real Life vs. Simple Approximations

The calculations for the Cost of Debt and Preferred Stock are straightforward, but the Cost of Equity is more challenging because it’s subjective and depends on how other, similar companies have performed relative to the market.

In many DCF models, you’ll see a sheet dedicated to this calculation, where the modeler “un-levers Beta” for each peer company to estimate its risk/volatility independent of its capital structure and then re-levers it for the subject company:

The problem with this approach is that you need quick access to data for comparable companies, which may be tricky without Capital IQ, FactSet, or similar services.

Luckily, there is a “shortcut method” as well, which involves using the same formula but simplifying the last input:

Cost of Equity = Risk-Free Rate + Equity Risk Premium * Levered Beta

The Risk-Free Rate (RFR) is what you might earn on “safe” government bonds in the same currency as the company’s cash flows (so, U.S. Treasuries here).

The Equity Risk Premium (ERP) is the percentage the stock market is expected to return each year, on average, above the yield on these “safe” government bonds.

And Levered Beta tells you how volatile this stock is relative to the market as a whole, factoring in both business risk and risk from leverage (Debt).

If it’s 1.0, then the stock follows the market perfectly and goes up by 10% when the market goes up by 10%; if it’s 2.0, the stock goes up by 20% when the market goes up by 10%.

Rather than finding comparable companies and un-levering and re-levering Beta, you could just look it up for the company on Yahoo Finance:

You can then combine it with easy-to-find data on 10-year U.S. Treasury yields and the Equity Risk Premium from Damodaran’s collection (or other sources – there are plenty of estimates for the current ERP in different markets):

The Discount Rate is around 4.0% with this approach (assuming ~90% Equity and ~10% Debt for Walmart), close to the 4.37% in the full model.

Sure, you could make it more complicated, but I would argue it’s a waste of time in a case study or modeling test unless they specifically ask for it.

The important part is that the company’s Discount Rate is closer to 5% than 10% or 15%, so we can use a range of values with 5% in the middle.

Also, you can now use this Discount Rate to take the Present Value of each UFCF (PV = UFCF / ((1 + Discount Rate) ^ Year #):

Free Cash Flow

The only criterion that an investor should consider in decision-making is not whether a company has a competitive advantage, but whether this competitive advantage can bring more cash to investors in the future. A DCF model can be based on the free cash flow to the firm (FCFF) or the free cash flow equity (FCFE). Free cash flow is the amount of cash a company generates (net of tax) after accounting for non-cash expenses, CAPEX, and any change in operating assets and liabilities. Analysts use free cash flow rather than EBITDA or Net Income because those metrics omit capital expenditures and changes in cash from changes in operating assets and liabilities. Net income is calculated based on non-cash expenses as well, and does not accurately reflect the cash flow to the company. Free cash flow can also be referred to as unlevered free cash flow since it doesn’t take into account interest expense or net debt issuance (repayment).

Free cash flow to equity is also known as levered free cash flow because it takes interest expense and net debt issuance (repayment) into account.

Рекомендации по применению DCF

DCF (Discounted Cash Flow) – это метод оценки стоимости активов, основанный на дисконтировании денежных потоков. Он широко применяется при оценке недвижимости и позволяет учесть изменение стоимости во времени.

Важно помнить, что использование DCF требует аккуратного подхода и правильных предпосылок. Вот несколько рекомендаций, которые помогут вам использовать метод DCF при оценке недвижимости:

- Анализируйте качество данных. Качество данных об объекте недвижимости является важным фактором при оценке справедливой стоимости. Убедитесь, что вы имеете достаточно надежных и точных данных для проведения анализа.

- Оценивайте денежные потоки. Определите все денежные потоки, связанные с объектом недвижимости, включая арендные платежи, операционные расходы и возможные доходы от продажи. Используйте консервативные и реалистичные оценки для прогнозирования будущих потоков.

- Выберите правильную ставку дисконтирования. Ставка дисконтирования отражает риск инвестиции и представляет требуемую доходность. Учтите факторы, такие как рыночная ставка процента, инфляция и уровень риска, связанный с недвижимостью.

- Периодически пересматривайте оценку. Рыночные условия и потоки доходов могут меняться со временем, поэтому рекомендуется периодически пересматривать оценку стоимости недвижимости, чтобы учесть изменения.

- Будьте осмотрительными с прогнозами. Для точной оценки примените метод сценарного анализа, основываясь на разных предположениях о будущих потоках доходов и ставке дисконтирования. Это поможет учесть различные риски и неопределенность.

- Учтите ограничения метода. DCF не учитывает все факторы, такие как изменение налогового законодательства, рыночные тренды и другие факторы, которые могут повлиять на стоимость недвижимости. Поэтому рекомендуется использовать DCF совместно с другими методами оценки.

Использование метода DCF при оценке недвижимости требует основательного исследования, анализа и адекватности данных. Соблюдение этих рекомендаций поможет вам провести более точную оценку стоимости и принять информированное решение о покупке или продаже недвижимости.

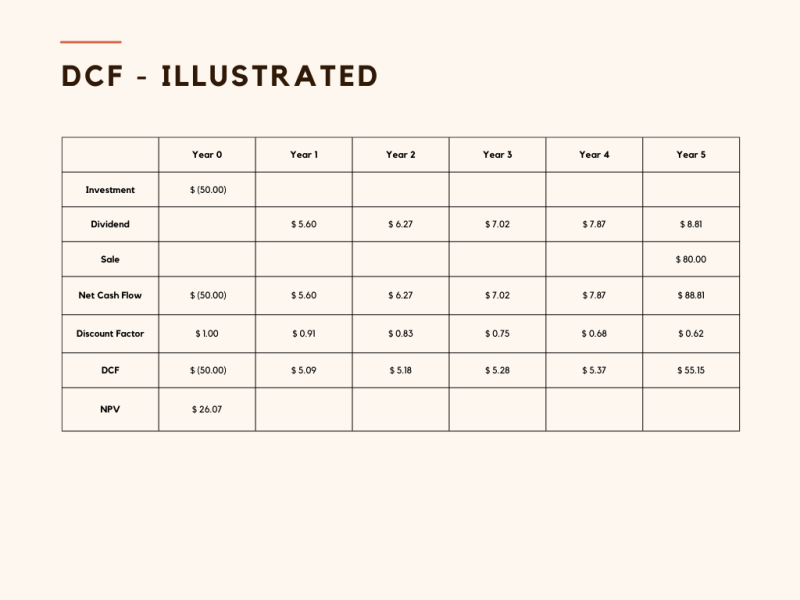

DCF – выберите пример – оценка инвестиций

4.1. Инвестиционная оценка

Предположим, что аналитику представлены следующие показатели

- Текущая цена акции – 50 долларов за акцию

- Дивиденды за прошлый год – 5 долларов на акцию.

- Темп роста дивидендов – 12% годовых

- Средняя Фондовый рынок Доходность индексного фонда – 10%

Ноты:

- Первоначальные инвестиции показаны как отток, отсюда отрицательные скобки;

- Дивиденд представляет собой приток денежных средств и увеличивается каждый год на 12% – темп роста;

- Коэффициент дисконтирования рассчитывается по формуле 1/(1+r)^n, где r — 10% фондового рынка. индексный фонд return, а n — период (1-й год = 1, 2-й год = 2 и т. д.);

- NPV означает чистую текущую стоимость и представляет собой сумму дисконтированных денежных потоков с 0 по 5 год;

- Если NPV положительна, инвестиции рекомендуются. Если бы он был отрицательным, инвестиционное решение заключалось бы в отказе от этой возможности. Логично предположить, что вместо этого инвестору было бы лучше инвестировать в общий индексный фонд фондового рынка.

4.2. Оценка компании

Та же концепция может быть применена и к оценке компании. Здесь предположим, что нам представлена следующая информация:

- Текущая цена акции – 50 долларов за акцию

- Дивиденды за прошлый год – 5 долларов на акцию.

- Темп роста дивидендов – 3% годовых

- Средняя доходность фондового индекса фондового рынка – 10%

- Общее количество акций – 1,000,000 XNUMX XNUMX

- Текущая рыночная капитализация – 50,000,000 XNUMX XNUMX долларов США.

Чтобы оценить компанию, мы будем использовать модель роста Гордона (также называемую моделью дисконтирования дивидендов), разновидность DCF.

Это представлено уравнением = P0 = D0*(1+g) / (rg)

Где:

- P0 = цена сегодня

- D0 = дивиденды за прошлый год

- г = скорость роста

- r = требуемая норма прибыли

Вводим наши номера;

- P0 = 5 долларов США (1 + 0.03) / (0.10–0.03)

- Р0 = 73.57 долл. США

Как можно сделать вывод, справедливая стоимость этой акции составляет $75.57, и в настоящее время она недооценена.

Оценка компании составит 75,570,000 XNUMX XNUMX долларов (цена акции * количество акций в обращении).

Способы расчета

Применяются два способа расчета NCF – прямой и косвенный. Прямой используется при составлении отчета о движении ДС и характеризует состояние оборотных средств на расчетных счетах компании. Иными словами, прямой способ напоминает расчет прибыли кассовым методом. Чтобы было более понятно, поясню: при планировании личных финансов используется именно прямой метод – вы считаете, сколько денег получили и сколько израсходовали. Остаток и будет равен вашему личному NCF. Эти деньги вы можете включить в расходы следующего месяца, отложить «на черный день» или инвестировать. В случае если вы не намерены тратить эти средства, они будут именоваться свободным денежным потоком.

Косвенный метод соотносится с современными стандартами финансовой отчетности и позволяет получить более детальную информацию об объеме свободных денежных средств и структуре статей их движения. При косвенном методе NCF рассчитывается исходя из чистой прибыли, откорректированной на некоторые величины. Мы знаем, что чистая прибыль – это показатель в стоимостном выражении, представляющий собой остаток средств после исполнения всех обязательств. Эта сумма распределяется на усмотрение собственников компании: можно направить ее на увеличение собственного капитала, а можно потратить на что-то полезное или выплатить доходы лицам, имеющим доли в уставном капитале.

Далее разберем каждый способ более подробно.

Прямой метод расчета ЧДП

Чтобы найти чистый денежный поток путем применения прямого метода, достаточно использовать регистры бухгалтерского учета:

- кассовая книга;

- выписки банка;

- оборотно-сальдовые ведомости и анализы счетов учета денежных средств в разрезе статей движения.

Таким образом, формула расчета NCF прямым методом выглядит так:

Поп – поступления от покупателей;

\( АвП \) – авансы полученные;

\( ПП \) – прочие поступления (сюда входят кредиты и займы);

\( ОП \) – оплаты поставщикам за материалы, товары, услуги;

\( АвВ \) – выданные авансы;

\( ЗП \) – выплаченная заработная плата;

\( НС \) – налоги и сборы;

\( ПВ \) – прочие выплаты (погашения займов и процентов, комиссии банков, прочие расходы).

Косвенный метод расчета ЧДП

И снова мы возвращаемся к вопросу, почему иногда бывает так, что прибыль есть, а денег нет. Для ответа на этот вопрос и существует косвенный метод расчета ЧДП.

Прежде всего, следует разобраться: в чем разница между свободным денежным потоком и чистой прибылью.

Свободный денежный поток – это остаток денег на счете на конец периода после исполнения всех обязательств. Предположим, на последнее число месяца мы погасили задолженность поставщикам в соответствии с графиком, выплатили заработную плату, внесли платежи по долговым обязательствам и проценты, уплатили налоги. Осталась некая сумма, которую можно потратить на усмотрение собственника. Например, приобрести ценные бумаги.

Чистая прибыль не измеряется живыми деньгами. Эта величина складывается с учетом различных составляющих, некоторые из которых не подлежат оплате.

Пример – те же самые амортизационные отчисления. В расчете чистой прибыли они участвуют, но расходовать денежные средства на них не нужно.

Другой пример: резервы по сомнительным долгам. Задолженность покупателя, признанная сомнительной, переносится в резерв и частично уменьшает сумму налогооблагаемой, а затем и чистой прибыли.

Можно привести еще много примеров хозяйственных операций, в которых живые деньги не требуются, однако эти операции влияют на финансовый результат.

Кроме того, в формировании чистой прибыли не участвуют заемные средства. Только уплаченные по ним проценты можно отнести на издержки.

Чистый денежный поток косвенным методом определяется так:

\( Δ \) – изменение (прирост) соответствующего показателя;

\( ДЗ \) – дебиторка;

\( ТМЦ \) – запасы материалов, товаров, сырья, полуфабрикатов;

\( КЗ \) – кредиторка;

\( ФВ \) – финансовые вложения;

\( АВ \) – выданные авансы;

\( АП \) – полученные авансы;

\( ДБП, РБП \) – доходы и расходы будущих периодов;

\( РФ \) – резервный фонд.

Все эти показатели можно взять из финансовой отчетности.

Чуть ниже мы рассчитаем сумму чистого денежного потока прямым и косвенным методом в редакторе Excel.

Limitations of DCF

The DCF model’s main limitation is that it requires many assumptions, and is only as good as those assumptions. For example, an investor needs to accurately estimate future cash flows. These future cash flows rely on a multiplicity of factors, everything from market demand and competitive advantage to economic conditions, technology, and potentially, geopolitical considerations. Unforeseen threats and opportunities can both have significant impact on projections.

A cash flow estimate that’s too high can lead to making a bad investment, while an estimate that’s too low can make a company look expensive and cost the investor an attractive opportunity. It’s also vital to choose an appropriate discount rate, which represents the required rate of return on the investment. Future cash flows are reduced by the discount rate, so the higher the rate the lower the present value will be.

Что такое дисконтированный денежный поток?

Анализ дисконтированных денежных потоков — это метод оценки, который направлен на определение прибыльности или даже просто жизнеспособности инвестиций путем изучения прогнозируемого будущего дохода или прогнозируемого денежного потока от инвестиций, а затем дисконтирования этого денежного потока для получения расчетной текущей стоимость инвестиции. Эта оценочная текущая стоимость обычно называется чистой приведенной стоимостью или NPV.

Другими словами, DCF-анализ пытается определить стоимость компании или актива сегодня, основываясь на прогнозах того, сколько денег они будут генерировать в будущем. Ставка дисконтирования используется для получения чистой приведенной стоимости ожидаемых будущих денежных потоков. Для оценки инвестиций в недвижимость ставка дисконтирования обычно представляет собой желаемую или ожидаемую годовую норму прибыли от недвижимости. В зависимости от того, как далеко вы зайдете в будущее, формула DCF будет следующей:

Краткий обзор

Конечная цель анализа DCF — оценить деньги, которые инвестор получил бы от инвестиций, с поправкой на временную стоимость денег.

Расчет дисконтированного денежного потока по недвижимости

Для инвестиций в недвижимость в расчет необходимо включить следующие факторы:

- Первоначальная стоимость — покупная цена или первоначальный взнос за недвижимость.

- Затраты на финансирование — процентные ставки по любому первоначальному или ожидаемому финансированию.

- Период владения — для инвестиций в недвижимость период владения обычно рассчитывается на период от пяти до 15 лет, хотя он варьируется в зависимости от инвесторов и конкретных инвестиций.

- Дополнительные ежегодные затраты — сюда входят прогнозируемые затраты на техническое обслуживание и ремонт; налоги на имущество; и любые другие расходы, помимо затрат на финансирование.

- Прогнозируемые денежные потоки — ежегодный прогноз любого арендного дохода, полученного от владения недвижимостью.

- Прибыль от продажи — прогнозируемая сумма прибыли, которую владелец ожидает получить при продаже собственности в конце прогнозируемого периода владения.

При расчете DCF необходимо оценить ряд переменных; их может быть трудно точно определить, и они включают такие вещи, как затраты на ремонт и техническое обслуживание, прогнозируемое увеличение арендной платы и рост стоимости недвижимости. Эти предметы обычно оцениваются с помощью обзора аналогичных объектов в этом районе. Хотя определение точных цифр для прогнозирования будущих затрат и денежных потоков может быть сложной задачей, после определения этих прогнозов и ставки дисконтирования расчет чистой приведенной стоимости становится довольно простым, и компьютеризированные расчеты доступны бесплатно.

Пример использования DCF в инвестициях в недвижимость

Инвестор может установить свою ставку дисконтирования DCF равной доходности, которую он ожидает от альтернативных инвестиций с аналогичным риском. Например, предположим, что вы можете вложить 500 000 долларов в новый дом, который, как вы ожидаете, сможете продать через десять лет за 750 000 долларов. В качестве альтернативы вы можете вложить ее 500 000 долларов в инвестиционный фонд недвижимости (REIT), который, как ожидается, будет приносить 10% годовых в течение следующих 10 лет.

Для простоты предположим, что вы не включаете стоимость замещения арендной платы или налоговые эффекты между двумя инвестициями; мы будем придерживаться единого денежного потока — стоимости дома через 10 лет. Итак, все, что вам нужно для анализа DCF, — это ставка дисконтирования (10%) и будущий денежный поток (750 000 долларов) от будущей продажи дома.

В этом примере анализ DCF показывает, что будущие денежные потоки дома сегодня составляют всего 289 157,47 долларов. Так что не стоит инвестировать в это; REIT, который принесет $ 500 000 в следующем десятилетии, предлагает более высокую стоимость. После включения налоговых эффектов, арендной платы и других факторов вы можете обнаружить, что DCF немного ближе к текущей стоимости дома.

Определение стоимости капитала

Стоимость капитала представляет собой требуемую доходность, которую инвесторы ожидают получить, вкладывая свои средства в определенный проект или компанию. Она выражается в процентах и рассчитывается по формуле:

Стоимость капитала = (Доходность по активу без риска * Вес актива без риска) + (Доходность по рыночной премии за риск * Вес рыночной премии за риск)

Доходность по активу без риска отражает доход, который инвестор получит, вложив свои средства в актив, имеющий минимальный уровень риска. Этот показатель часто ассоциируется с безрисковой ставкой процента, например, доходностью государственных облигаций.

Вес актива без риска представляет собой долю актива без риска в общей структуре капитала компании. Он рассчитывается по формуле:

Вес актива без риска = Размер актива без риска / Общая стоимость капитала

Доходность по рыночной премии за риск отражает дополнительную доходность, которую инвесторы ожидают получить за предполагаемый уровень риска. Этот показатель обычно соответствует разности между доходностью наиболее рискованных активов и безрисковой ставкой процента.

Вес рыночной премии за риск представляет собой долю рыночной премии за риск в общей структуре капитала компании. Он рассчитывается по формуле:

Вес рыночной премии за риск = Размер рыночной премии за риск / Общая стоимость капитала

Определение стоимости капитала является важной задачей для инвесторов и предпринимателей, так как позволяет оценить доходность инвестиций и принимать обоснованные решения